|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 11 февраля 2022

14 February 2022, 23:49

-

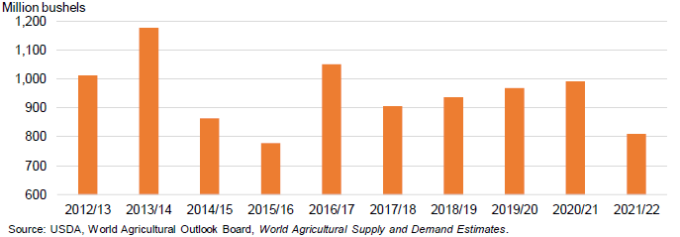

Экспорт пшеницы из США на самом низком уровне за 6 лет

Экспорт пшеницы из США на 2021/22 год снижен в этом месяце на 15 миллионов бушелей до 810 миллионов, что является самым низким показателем с 2015/16 года и вторым среди самых низких показателей с 1971/72 года. Одним из основных факторов, ограничивающих экспорт США в этом году, стала засуха на северных равнинах и Тихоокеанском Северо-Западе, которая серьезно сократила запасы американской твердой краснозерной яровой пшеницы (HRS), дурума и белозерной пшеницы.

Прогнозируется, что из-за ограниченных запасов экспорт белозерной пшеницы будет самым низким за более чем десятилетие, в то время как поставки HRS прогнозируются на самом низком уровне за более чем 30 лет. Крупные рынки в Азии, особенно Китай, существенно сократили закупки американской пшеницы из-за высоких цен в США. Некоторая часть спроса переориентировалась на Австралию, которая в этом году собрала рекордный урожай. Цены на американскую Hard Red Winter (HRW) поддерживаются дефицитом других классов пшеницы. Экспорт HRW является самым низким с 2015/16 года, поскольку экспорт этого класса в целом неконкурентоспособен по сравнению с другими ключевыми экспортерами, такими как Европейский Союз и Россия.

Рисунок 1. Экспорт пшеницы из США с 2012/13 по 2021/22 МГ.

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Прогноз экспорта всей пшеницы на 2021/22 г. снижен на 15 млн бушелей до 810 млн из-за слабых темпов экспортных продаж и отгрузок. Официальный экспорт с июня по декабрь составил 488 миллионов бушелей, что на 16 процентов меньше, чем за тот же период прошлого года, согласно расчетам на основе данных Бюро переписи США. Общий объем за 7 месяцев составляет 60 процентов пересмотренного прогноза на маркетинговый год (июнь-май). Экспортные продажи (как новые продажи, так и отгрузки) оставались низкими в течение января, как сообщает Зарубежная Сельскохозяйственная Служба США (FAS) в отчете об экспортных продажах США.

o Прогнозируемый экспорт Hard Red Winter (HRW) снижен на 10 миллионов бушелей до 325 миллионов. Экспортные цены на HRW в США по-прежнему выше, чем у основных конкурентов, что ограничит экспорт за пределы традиционных рынков.

o Экспорт белозерной пшеницы сокращен на 5 миллионов бушелей до 145 миллионов. Запасы этого класса особенно ограничены, поскольку производство в прошлом году было сокращено из-за засухи на Тихоокеанском Северо-Западе. Цены на этот сорт остаются повышенными, а экспортные продажи в последние месяцы стагнировали, поскольку повышенные цены заставили некоторых покупателей искать поставки пшеницы из других источников.

- Прогноз импорта всей пшеницы на 2021/22 год остается на уровне 100 млн бушелей, при этом все прогнозы по классам также не изменились. Импорт с июня по декабрь составил 57 млн бушелей, что на 12% меньше, чем за аналогичный период прошлого года.

o Импорт дурума в США составил 22 миллиона бушелей в период с июня по декабрь, что составляет 56 процентов от прогноза на маркетинговый год в 40 миллионов бушелей.

o Импорт HRS в США в период с июня по декабрь составляет 26 миллионов бушелей, что представляет собой 58 процентов от прогноза на маркетинговый год для этого класса (45 миллионов бушелей).

- Средняя фермерская цена сезона 2021/22 повышена на 0,15 долл. США за бушель до 7,30 долл. США на основании высоких отпускных цен до декабря, как сообщается в отчете Национальной службы сельскохозяйственной статистики (NASS) от 31 января о ценах на сельскохозяйственную продукцию. Цена на всю пшеницу в декабре 2021 года оценивалась в 8,58 доллара США, что выше 8,51 доллара США в ноябре 2021 года и значительно выше 5,46 доллара США в декабре 2020 года.

- Использование семян пшеницы сокращено на 2 миллиона бушелей до 64 миллионов на основе обновленных данных USDA/NASS. Прогнозируемый объем посева HRS снижен на 1 млн бушелей до 15,5 млн из-за более низкого, чем ожидалось, использования в первом квартале. Прогнозируемое потребление семян HRW в настоящее время оценивается в 26,5 млн бушелей (снижение на 0,5 млн). Использование семян SRW снижено на 0,5 млн. бушелей до 13,5 млн. бушелей. Потребление семян во втором квартале как для HRW, так и для SRW было ниже, чем ожидалось, но потребление в течение всего маркетингового года по-прежнему прогнозируется выше, чем в прошлом году, исходя из ожидаемых посевов в 2022/23 году. Потребление семян также пересмотрено в сторону увеличения как для сезона 2019/20, так и для сезона 2020/21.

Продовольственное потребление снижено

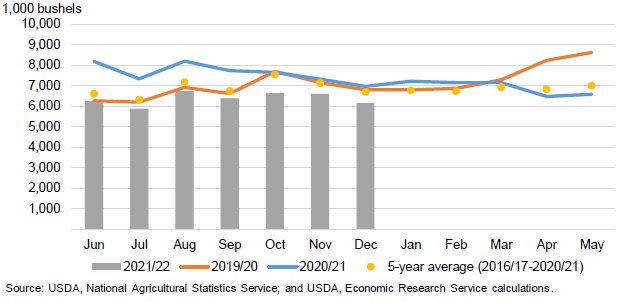

1 февраля 2022 года Министерство сельского хозяйства США/NASS опубликовало отчет о продукции мукомольного производства, в котором была представлена статистика помола за октябрь-декабрь 2021 года. Расчеты Службы экономических исследований (ERS) Министерства сельского хозяйства США по внутреннему продовольственному потреблению основаны на этих данных с поправкой на торговлю, на основе статистики импорта и экспорта муки и продуктов из пшеницы. Продовольственное потребление пшеницы в США в период с июня по декабрь 2021 года достигло 564 млн бушелей, что составляет примерно 59 процентов от пересмотренного прогноза на маркетинговый год в размере 959 млн бушелей. Общее продовольственное потребление в США в этом месяце снижено на 3 миллиона бушелей, при этом весь объем сокращения приходится на дурум.

Продовольственное потребление дурума идет особенно медленно, и в последние месяцы темпы находятся на уровне ниже среднего (рис. 2). В первые месяцы пандемии COVID-19 потребление дурума резко увеличилось из-за высокого спроса на макаронные изделия. Однако в 2021/22 году потребление дурума, похоже, возвращается к нормальному уровню и может быть даже немного более низкому, чем до пандемии. Потребление дурума в текущем маркетинговом году может быть ограничено высокими ценами, при этом небольшое количество дурума может быть заменено в помоле пшеницей других классов. Продовольственное потребление дурума в июне-декабре оценивается в 45 миллионов бушелей, что немного меньше, чем в прошлом году, и составляет 58 процентов от прогнозируемого объема потребления в маркетинговом году.

Рисунок 2. Ежемесячное продовольственное потребление дурума в США.

Засуха в США

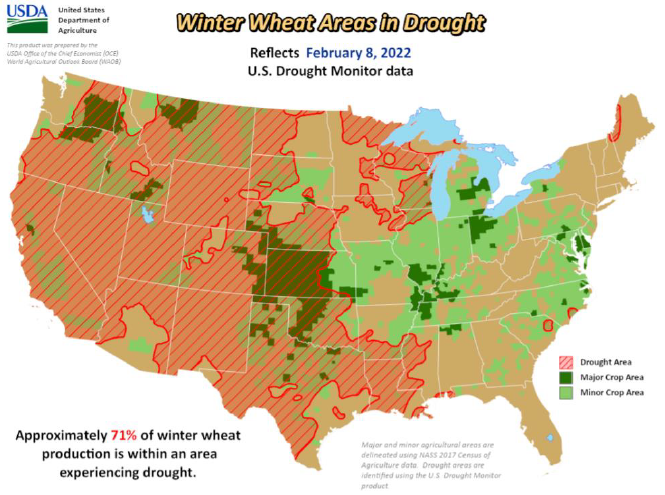

Согласно анализу Министерства сельского хозяйства США и данным U.S. Drought Monitor, 71 процент площадей озимой пшеницы в США находится под действием засухи по состоянию на 8 февраля (рис. 3), что немного больше, чем в прошлом месяце. Большая часть этой территории охватывает ключевые регионы выращивания HRW в западном Канзасе, Колорадо, Оклахоме и Техасе. В условиях засухи посевы могут быть подвержены повреждению при отсутствии защитного снежного покрова в продолжительные периоды низких температур. О низких температурах сообщалось в некоторых из этих районов, но итоговые последствия этих условий еще не известны. Кроме того, районы выращивания белозерной пшеницы на Тихоокеанском северо-западе все еще страдают от продолжительной засухи после того, как засушливые условия значительно сократили прошлогодний урожай. Однако весенние погодные условия окажут большее влияние на урожай пшеницы 2022 года, а зимние условия сами по себе не являются решающим фактором, определяющим потенциал урожая. Также следует отметить, что 55 процентов посевов яровой пшеницы и 78 процентов посевов дурума также в настоящее время находятся в регионах, где наблюдаются засушливые условия.

Рисунок 3. Обширные участки посевов озимой пшеницы столкнулись с засухой

Обновлены ежеквартальные балансовые отчеты по классам

10 февраля 2022 года данные USDA по классам, ежеквартальным запасам и потреблению были обновлены и теперь включают второй квартал (сентябрь-ноябрь) 2021/22 маркетингового года. Ранее эти данные не публиковались до завершения маркетингового года, но теперь их предполагается обновлять каждый квартал в течение года.

Международный обзор

Мировое производство 2021/22 года снижено по сравнению с предыдущим месяцем

Прогноз мирового производства на 2021/22 г. пересмотрен в сторону снижения на 2,2 млн метрических тонн до 776,4 млн тонн. Ирак и Сирия столкнулись с засухой в течение вегетационного периода. В обеих странах количество осадков было ниже среднего, и высокие температуры привели к снижению урожайности. Производство в Ираке снижено на 1,0 млн тонн до 3,5 млн из-за более низкой урожайности и больших объемов пострадавшей пшеницы. Прогноз для Сирии пересмотрен в сторону понижения на 0,8 млн тонн до 2,0 млн. Прогноз для Великобритании также был снижен на 0,3 млн тонн до 14,0 млн, поскольку урожайность оказалась ниже ожидаемой (-0,17 тонн/га до 7,82).

2021/22 Мировое потребление пшеницы немного повышено

Мировое потребление пшеницы увеличено на 0,6 млн тонн до 788,1 млн тонн, так как снижение потребления в пищевых, семенных и промышленных целях (FSI) было более чем компенсировано увеличением кормового и остаточного потребления. Потребление FSI снизилось на 0,6 млн тонн до 625,5 млн, поскольку прогнозы для Ирака и Сирии снизились в этом месяце (-0,3 млн тонн каждая) из-за сокращения внутреннего производства.

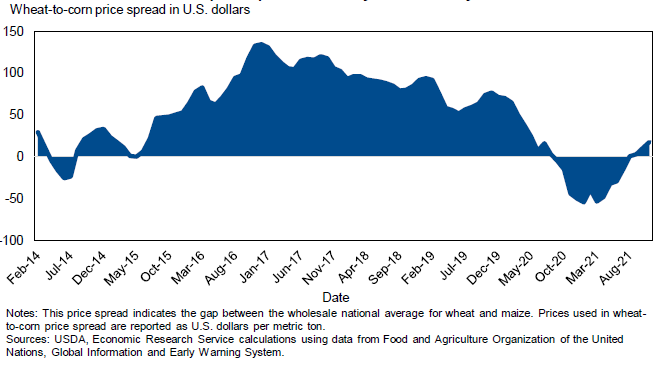

Мировое кормовое и остаточное потребление повышено на 1,1 млн тонн до 160,7 млн тонн. Большее, чем ожидалось, потребление в Канаде (+1,7 млн тонн до 4,5 млн) частично нивелируется снижением в Китае (-1,0 млн тонн до 35,0 млн). В западной Канаде поголовье крупного рогатого скота достигло самого высокого месячного уровня как минимум за 16 лет, что обеспечивает рост кормового и остаточного потребления. В 2020/21 году пшеница была конкурентоспособной по цене среди фуражного зерна в Китае и достигла рекордного уровня кормового и остаточного потребления (40,0 млн тонн). С тех пор ценовая надбавка пшеницы по отношению к кукурузе в Китае увеличилась до 17,90 доллара по сравнению со скидкой в 44 доллара год назад (рис. 4). Несмотря на снижение внутреннего производства, кормовое и остаточное потребление в Сирии пересмотрено в сторону увеличения на 0,4 млн тонн до 1,0 млн, поскольку засушливые условия ограничивают возможности выпаса скота.

Рисунок 4. Разница внутренних цен на пшеницу и кукурузу в Китае, февраль 2014 г. – январь 2022 г.

Также внесена корректировка в общее потребление на основе торговых корректировок 2021/22 маркетингового года. Неучтенная торговля остается почти без изменений (+0,1 млн тонн) на уровне 1,9 млн тонн, поскольку экспорт и импорт увеличились относительно одинаково. Если добавить этот обновленный расчет неучтенной торговли к общему потреблению, то общее скорректированное потребление в 2021/22 году прогнозируется на уровне 788,1 млн тонн.

Индийский экспорт увеличивает мировую торговлю пшеницей в 2021/22 г.

Мировая торговля в 2021/22 году повышена, так как экспорт за торговый год увеличен на 1,8 млн тонн до 208,4 млн тонн. Индия продолжает сохранять конкурентоспособные цены и имеет достаточные запасы, чтобы поставлять на мировой рынок больше пшеницы. В течение двух месяцев подряд Индия экспортировала более 0,9 млн тонн пшеницы, что привело к увеличению экспорта с 1,5 млн тонн до 7,0 млн, что является новым рекордом. Экспорт Аргентины и Бразилии пересмотрен в сторону повышения после нескольких месяцев активных поставок. Украина и США частично нивелируют эти изменения, поскольку их поставки в прошлом месяце были слабыми.

Мировой импорт скорректирован в сторону увеличения на 2,2 млн тонн до 204,6 млн, поскольку мировое производство оказалось ниже ожидаемого. Ожидается, что для покрытия дефицита внутренних запасов Ирак, Сирия и Великобритания увеличат свой импорт. Марокко приостановило действие импортной пошлины на пшеницу еще в ноябре, чтобы обеспечить запасы на следующий год. В Марокко наблюдался всплеск поставок из Украины и Аргентины, что привело к пересмотру прогноза в сторону увеличения на 0,5 млн тонн до 5,0 млн тонн.

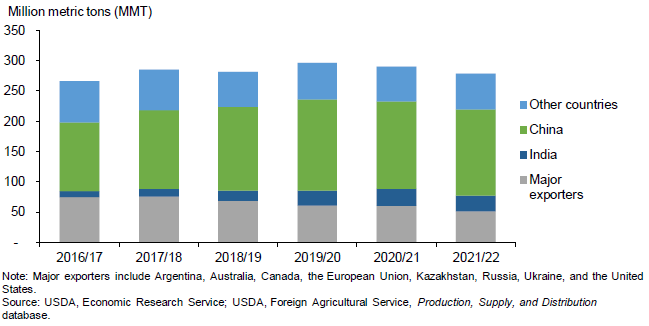

Мировые конечные остатки на 2021–22 год пересмотрены в сторону уменьшения на 1,7 млн тонн до 278,2 млн тонн (рис. 5). Остатки Китая повышены на 1,0 млн тонн до 142,2 млн из-за более низкого ожидаемого кормового и остаточного потребления. Это нивелируется уменьшением конечных остатков основных экспортеров на 1,8 млн тонн до 51,0 млн и Индии (-1,8 млн тонн до 26,1 млн). Поскольку экспортный спрос в Аргентине остается высоким, ее остатки сокращены на 0,6 млн тонн до 2,1 млн тонн. Конечные остатки в Канаде сокращены на 2,0 млн тонн до 3,1 млн тонн. Кормовое и остаточное потребление было повышено на основе обновленных оценок остатков от Статистического управления Канады. Конечные остатки в Украине и США повышены на 0,4 млн тонн и 0,5 млн тонн соответственно, в основном за счет снижения экспорта. Другие заметные изменения касаются Ирака (+0,4 млн тонн до 0,7 млн) и Марокко (+0,3 млн тонн до 2,7 млн).

Рисунок 5. Мировые конечные остатки снижаются, 2016/17–2021/22 гг.

Эволюция ограничений на экспорт российской пшеницы и возможные последствия

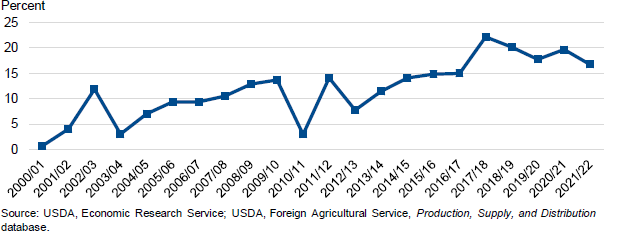

В 1970-х годах Россия была крупнейшим в мире импортером пшеницы, но с начала 2000-х годов страна стала одним из ведущих мировых экспортеров пшеницы, конкурируя с Европейским союзом за звание главного экспортера. Производство пшеницы в России увеличилось на 60 процентов с 2001/02 года, в то время как внутреннее потребление остается относительно стабильным, что привело к увеличению доступных для экспорта запасов. Мировая торговля пшеницей расширилась с ростом населения и доходов в развивающихся странах, прежде всего в Северной Африке и Азии, что позволило России экспортировать и увеличить свою долю на рынке (рис. 6). Доля России на рынке достигла своего пика в 2017/18 году на уровне 22 процента, и с тех пор она немного снизилась из-за ограниченных внутренних запасов, особенно когда проблемы с погодными условиями привели к резкому снижению производства. Сочетание ограниченности внутреннего предложения и активного экспорта, наряду с ростом внутренних цен на пшеницу, побудило российское правительство ограничить поток экспорта с помощью различных мер. Хотя целью этой политики является снижение или стабилизация внутренних цен на пшеницу за счет сокращения объема торговли, это также может способствовать росту мировых цен, когда они и без того повышены, или потенциально снижать стимулы для российских производителей выращивать пшеницу, усугубляя ситуацию. В этой статье рассматривается, как развивались эти экспортные ограничения и как их последствия соотносятся с текущей экспортной политикой.

Рисунок 6. Доля России в мировом экспорте, 2000/01 — 2021/22 гг.

Эволюция ограничений на экспорт российской пшеницы

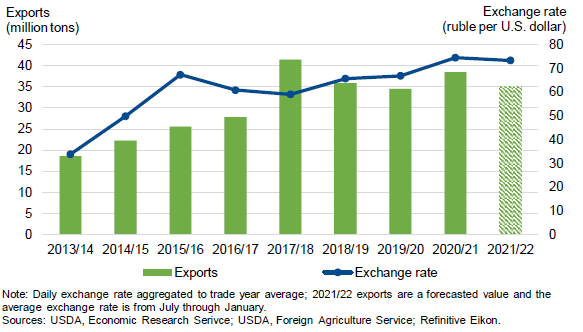

Россия вводила ограничения на экспорт пшеницы в 7 из последних 15 торговых лет (июль/июнь). Мировое потребление пшеницы превысило производство в 2007/08 году, что привело к сокращению остатков и повышению цен. Несмотря на то, что производство в России выросло по сравнению с предыдущим годом, российское правительство ввело экспортную пошлину на пшеницу, чтобы сдержать внутренние цены. Эта пошлина был введена в размере 10 процентов 12 ноября 2007 года, но была увеличена до 40 процентов в начале 2008 года и сохранялась до июля. В 2010/11 г. как мировое, так и российское производство пшеницы сократилось, поэтому российское правительство пошло еще дальше и запретило экспорт пшеницы с 15 августа 2010 г. по 30 июня 2011 г. Хотя экспорт сократился на 79 процентов по сравнению с предыдущим годом, конечные остатки были на 6,7 процента ниже, чем в 2009/10 году, из-за низкого уровня производства. После снятия запрета российский экспорт восстановился в 2011/12 году и продолжал расти в последующие годы. Макроэкономические факторы, такие как снижение курса российского рубля, сделали российскую пшеницу еще более конкурентоспособной в 2015 году (рисунок 7). Хотя производство в России было высоким, снова была введена экспортная пошлина, которая действовала до конца 2015/16 маркетингового года, чтобы замедлить темпы экспорта и стабилизировать внутренние цены.

В течение последних двух торговых лет Россия вводила квоты на экспорт зерна во второй половине торгового года. В 2019/20 году квота на экспорт пшеницы была установлена на уровне 7,0 млн метрических тонн с апреля по июнь 2020 года. Квота на экспорт зерна была установлена в 2020/21 году на уровне 17,5 млн тонн. Помимо квоты на зерно, в феврале и марте 2021 г. была установлена фиксированная экспортная пошлина на пшеницу в размере 29,20 долл. США за тонну и 59,80 долл. США за тонну соответственно.

Рисунок 7. Российский экспорт и обменные курсы, 2013/14 — 2021/22

В июне 2021 года эта мера была заменена плавающей пошлиной, которая еженедельно корректируется на основе базовой цены, предоставляемой Минсельхозом России. Пошлина рассчитывается исходя из 70% от суммы, на которую базовая цена превышает 200 долларов за тонну. В декабре 2021 года было объявлено, что при превышении базовой цены 375 долларов за тонну и 400 долларов за тонну формула корректируется с более высоким процентом. Экспортная пошлина увеличилась с 28 долларов за тонну 2 июня до 93 долларов за тонну 9 февраля вслед за повышательной тенденцией мировых цен на пшеницу. Минсельхоз России утвердил введение экспортной квоты для пшеницы в размере 8,0 млн метрических тонн с 15 февраля по 30 июня 2022 года, включая оставшуюся часть 2021/22 российского маркетингового года. Как правило, эти меры ограничивали только торговлю сырьем со странами, не входящими в Евразийский экономический союз (ЕАЭС). Продукты переработки пшеницы не подпадают под налоговые или квотные ограничения. В декабре 2021 года правительство России также объявило о сохранении квоты на экспорт пшеницы и меслина, ячменя, ржи и кукурузы за пределы ЕАЭС, которая будет определяться ежегодно на период с 15 февраля по 30 июня. Эти ограничения могут иметь множество последствий, включая смещение сроков экспорта на начало года.

Потенциальное влияние на рынок

В 2021/22 торговом году эти экспортные ограничения повлияли на динамику мировой торговли, потенциально способствуя повышению мировых цен, а также сместив спрос в пользу других поставщиков, которые обладают большей гибкостью в форвардных продажах и ценообразовании. При более высоких экспортных ценах с учетом экспортной пошлины российская пшеница менее конкурентоспособна на мировом рынке и больше участвует на спотовом рынке, поскольку цены труднее гарантировать для будущих продаж.

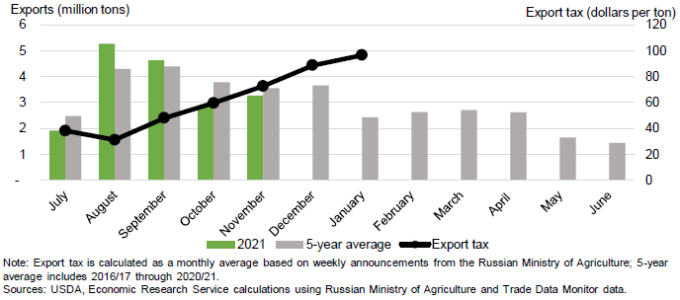

Рисунок 8. Пошлина на экспорт пшеницы из России неуклонно растет, а темпы экспорта замедляются, 2021/22 МГ.

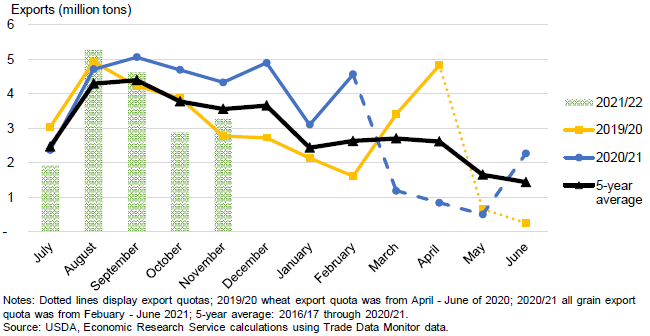

В июле 2021 года экспорт России был ниже среднего, но, когда пошлина снизилась в августе, экспорт на 1,0 млн тонн превысил средний уровень и оставался повышенным в сентябре. Объем отгрузок в октябре и ноябре упал ниже среднего, в то время как экспортная пошлина продолжала расти каждый месяц (рисунок 8). Темпы экспорта в декабре и январе неясны в преддверии введения квоты, но будут ограничены 8,0 млн тонн после 15 февраля 2022 года.

В среднем российский экспорт, как правило, выше в первой половине торгового года. Торговые ограничения вводятся в основном во второй половине торгового года, когда экспорт обычно имеет тенденцию к снижению. В течение обоих торговых лет (2019/20 и 2020/21) Россия вводила квоту на вторую половину торгового года (рисунок 9, пунктирные линии). По сравнению со средним показателем за 5 лет резкий рост экспорта накануне введения квот свидетельствует о том, что российские экспортеры пытаются экспортировать пшеницу до наступления ограничений. В начале 2021 года была введена еще одна квота вместе с пошлиной на экспорт. Хотя в марте 2021 года объем экспорта резко снизился, объем российского экспорта в 2020/21 торговом году тем не менее был вторым по величине за всю историю наблюдений благодаря высоким отгрузкам в начале маркетингового года. Такое поведение, вероятно, сохранится до конца 2021/22 года. Поскольку ограничения на экспорт из России становятся обычным явлением, российские зернотрейдеры могут предвидеть эту политику и принять решение об увеличении экспорта в начале маркетингового года.

Рисунок 9. Ежемесячный экспорт пшеницы из России, 2016/17 — 2021/22 гг.

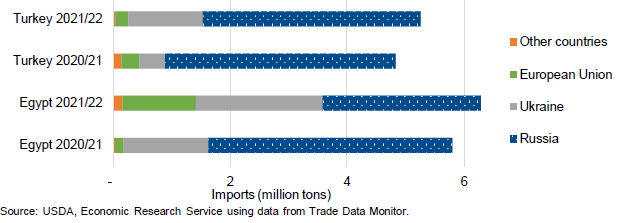

В условиях сокращения российских поставок на мировой рынок из-за экспортной квоты в 2021/22 году крупные импортеры должны переориентироваться на других поставщиков для удовлетворения своих потребностей. В 2020/21 году Россия была основным поставщиком Турции и Египта. Хотя обе страны импортировали больше за первые несколько месяцев 2021–22 года, доля России в их импорте уменьшилась по сравнению с предыдущим годом (рисунок 10). С июля по ноябрь 2020 года Россия экспортировала в Египет 4,2 млн тонн пшеницы, что на 1,4 млн тонн больше, чем в этом году. В 2021/22 году Египет импортирует больше из Европейского союза (в частности, из Румынии) и уже импортировал из Украины больше, чем за весь торговый 2020/21 год. Турция лишь немного сократила объемы российского импорта, но более чем удвоила свой импорт из Украины по сравнению с прошлым годом. Украина и Европейский союз смогли воспользоваться ограничением поставок из России, поскольку в этом году они располагали достаточными объемами запасов, что сделало их цены более конкурентоспособными.

Рисунок 10. Импорт в Турцию и Египет с июля по ноябрь, 2020/21–2021/22 гг.

За последнее десятилетие российские ограничения на экспорт пшеницы стали более обременительными. Эти экспортные ограничения повлияли на сроки и объемы российских поставок, а неопределенность торговой политики потенциально способствовала повышению мировых цен, а также смещению спроса в сторону других поставщиков. Поскольку ожидается, что эти экспортные ограничения сохранятся, мировой рынок пшеницы, скорее всего, скорректируется и адаптируется к торговой политике России.

Предыдущий отчет от 14 января 2022 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 февраля 2022

USDA. Кормовые культуры: мировые рынки и торговля на 9 февраля 2022

USDA. Масличные культуры: мировые рынки и торговля на 9 февраля 2022

Ваш комментарий

|

|

|