|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Пшеница: мировые рынки и торговля на 9 февраля 2022

09 February 2022, 23:47

-

Прогноз на 2021/22 год

Мировое производство сокращено в этом месяце в основном из-за снижения прогнозов по Сирии и Ираку. Мировое потребление увеличено в этом месяце благодаря повышению кормового потребления в Канаде. Конечные остатки в этом месяце немного пересмотрены в сторону понижения до уровня, который более чем на 4 процента ниже, по сравнению с предыдущим годом. В этом месяце прогноз мировой торговли повышен за счет увеличения импорта в Ирак, Сирию, Марокко, Индонезию, Казахстан и Великобританию. Экспорт увеличен для Индии, Аргентины, Бразилии и Канады, но это частично нивелируется сокращениями для Украины и США. Средняя сезонная цена на ферме в США повышена на 15 центов до 7,30 доллара за бушель.

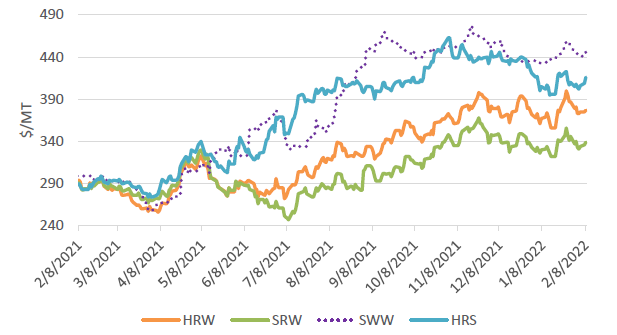

Цены на внутреннем рынке США

Все цены в США немного выросли после публикации январского отчета WASDE, что было вызвано сообщениями о напряженности в Черноморском регионе, сохраняющейся засушливой погоде в большинстве регионов выращивания пшеницы и логистических проблемах из-за нехватки рабочей силы. Цена на Hard Red Spring (HRS) выросла на 14 долларов за тонну по сравнению с прошлым месяцем до 416 долларов из-за сложностей железнодорожных перевозок и высоких ставок на железнодорожные услуги. Аналогичным образом Soft White Winter (SWW) поднялась на 12 долларов за тонну до 446 долларов за тонну из-за ограниченных запасов. Hard Red Winter (HRW) подорожала на 8 долларов за тонну до 377 долларов, отражая продолжительные экстремальные засушливые условия в Техасе и Оклахоме. Soft Red Winter (SRW) выросла на 8 долларов за тонну до 339 долларов.

Рисунок 1. Динамика экспортных цен FOB в США.

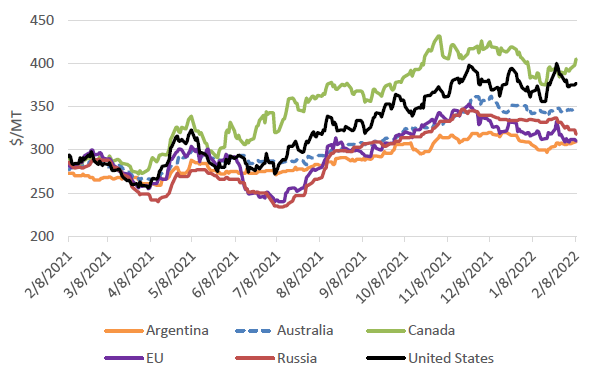

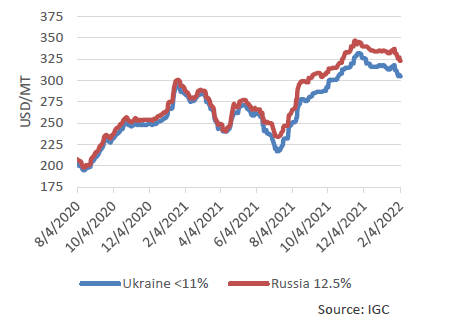

Цены на мировом рынке

Мировые цены на пшеницу большинства основных экспортеров немного выросли за последний месяц, так как геополитическая напряженность в Черноморском регионе усилила опасения по поводу ее доступности. Канадские котировки продемонстрировали наибольший рост, поднявшись на 22 доллара за тонну по сравнению с предыдущим месяцем. Австралийские цены выросли на 5 долларов за тонну, поскольку продажи нового урожая начались при высоком международном спросе, особенно в Китае и Индонезии. Аргентинские цены выросли на $6/т благодаря активным покупкам из Бразилии. Котировки в США также выросли на 8 долларов за тонну, что связано с ухудшением состояния озимых в США из-за продолжающейся засушливой погоды в большинстве регионов выращивания пшеницы. Цены в ЕС снизились на 9 долларов за тонну, поскольку Алжир переориентировал закупки на поставщиков в черноморском регионе. Российские цены снизились на $16/т, так как импортеры присматриваются к альтернативным поставщикам в преддверии начала действия экспортной квоты.

Рисунок 2. Динамика международных экспортных цен FOB.

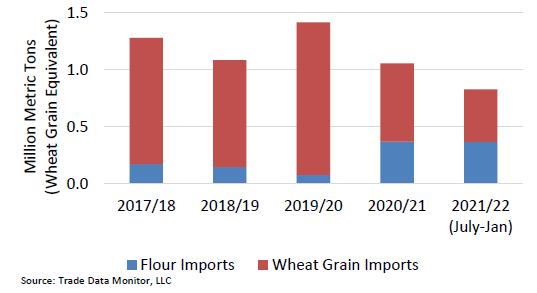

Эфиопия переходит на импорт муки на фоне нехватки пшеницы

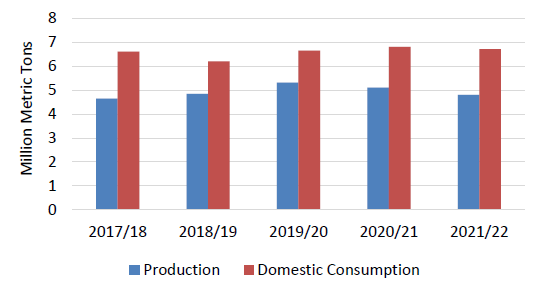

В силу нескольких факторов Эфиопия стала крупнейшим импортером пшеничной муки в Африке. Рост населения и изменение моделей питания в связи с урбанизацией и ростом доходов, привели к повышению потребления пшеницы и продуктов ее переработки за последнее десятилетие. В настоящее время пшеница составляет 14 процентов от общей калорийности потребляемой пищи в стране, что делает пшеницу вторым по важности продуктом питания после кукурузы (20 процентов). Несмотря на растущее значение пшеницы как важного продукта питания, с 2020 года Эфиопия имеет дело с нехваткой пшеницы, усугубляемой как слабым производством, так и недостаточным импортом. За последние 2 года производству в Эфиопии препятствовала политическая напряженность.

Рисунок 3. Импорт пшеницы и пшеничной муки в Эфиопию

В результате Эфиопия остается нетто-импортером пшеницы, удовлетворяя около 25 процентов своего спроса за счет импорта. Большая часть импортируется правительством Эфиопии, хотя определенная часть импортируется в качестве продовольственной помощи, в том числе из Соединенных Штатов. Правительство Эфиопии объявило несколько тендеров, но вынуждено было отменить некоторые из них. Рост мировых цен на пшеницу только усугубил проблему предложения. Эфиопия уже десять лет импортирует и распределяет пшеницу по мукомольным фабрикам по субсидируемым ценам (в настоящее время 30 процентов от преобладающей внутренней цены) для стабилизации рынка. Затем мукомолы продают субсидированную муку пекарням для выпечки хлеба. Это оказывает давление на валютные резервы правительства. Сейчас, когда мировые цены почти удвоились по сравнению с двумя годами ранее, правительство не может позволить себе закупать достаточно пшеницы, чтобы удовлетворить внутренний спрос. В декабре 2021 года, в попытке более эффективно стабилизировать рынки пшеницы и сократить злоупотребление субсидированной мукой, правительство объявило о новой схеме распределения импорта, согласно которой субсидируемая мука будет продаваться мукомольными предприятиями напрямую потребителям.

Рисунок 4. Производство и потребление в Эфиопии

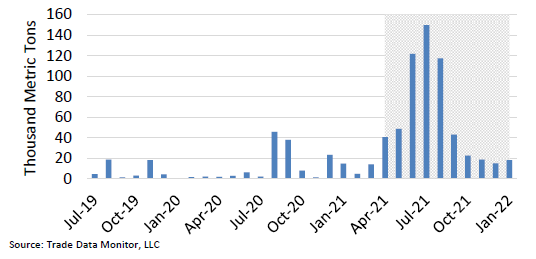

Эфиопская ассоциация мукомолов оценивает, что при уменьшении урожая и сокращении импорта ее участники используют менее 50 процентов от имеющихся у них мощностей. В апреле 2021 года для облегчения торговли и восполнения нехватки пшеничной муки правительство отменило налог на добавленную стоимость и налог с оборота на импортируемое продовольственное зерно и муку. Эфиопия стала крупнейшим импортером пшеничной муки в странах Африки к югу от Сахары, импортировав 300 000 тонн в 2020/21 году, в основном из Турции, Египта и Индии. Учитывая, что Эфиопия не имеет выхода к морю, большая часть дешевой турецкой пшеничной муки неофициально импортируется из Джибути и Сомали через северную границу и восточную часть страны. Также поступали сообщения о неформальном бартере на границе, когда фермеры обменивали скот на пшеничную муку.

Рисунок 5. Данные об импорте муки в Эфиопию

Экспорт пшеницы из Украины немного снижен в этом месяце, но на пути к рекорду

На фоне обильного урожая и конкурентоспособных цен экспорт пшеницы из Украины прогнозируется на рекордном уровне в 24,0 млн тонн, из которых в период с июля по конец января было экспортировано более 17,0 млн тонн. Украина собрала рекордный урожай в 33,0 млн тонн и в первой половине года следовала своей типичной модели активного экспорта. Экспорт обычно идет оживленно в первые несколько месяцев, учитывая ограниченную инфраструктуру хранения и необходимость отгружать другие зерновые, особенно кукурузу, ближе к концу сезона. Украина напрямую конкурирует с Россией на близлежащих рынках, таких как Египет и Турция, и до сих пор была очень конкурентоспособной по цене. Украина значительно увеличила экспорт пшеницы в Турцию за первые 5 месяцев года и намерена углубить эти торговые отношения, подписав в этом месяце двустороннее соглашение о свободной торговле. Пакистан был крупным импортером в последнее время в этом году и снова полагался на конкурентоспособную по цене украинскую пшеницу.

Рисунок 6. Экспорт пшеницы из Украины по месяцам

В этом месяце прогноз был немного снижен из-за текущей торговли и усиления конкуренции со стороны Индии, Австралии и Аргентины за поставку фуражной пшеницы азиатским импортерам. Экспорт в Индонезию в настоящее время сталкивается с конкуренцией со стороны больших экспортных запасов Австралии. Между тем, Бангладеш закупает большую часть своего импорта в Индии, экспорт которой в настоящее время прогнозируется на самом высоком уровне с 2012/13 года. Прогнозируется, что рекордное производство в Аргентине приведет к рекордному экспорту, часть которого будет конкурировать на азиатских кормовых рынках.

Рисунок 7. Экспортные цены на пшеницу.

Экспортная квота, согласованная между правительством Украины и пшеничной отраслью, установлена на уровне 25,3 млн тонн и, следовательно, не является препятствием для текущего прогноза.

Рисунок 8. Главные рынки экспорта украинской пшеницы

Засуха на Ближнем Востоке вызвала всплеск импорта пшеницы

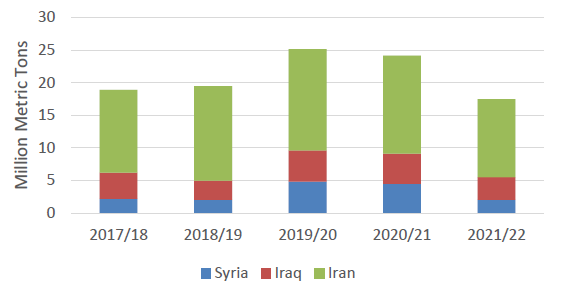

Количество осадков ниже среднего и высокие температуры резко снизили урожайность пшеницы в Иране, Ираке и Сирии. Производство пшеницы в Иране снижено в этом году на 3,0 млн тонн до 12,0 млн тонн. Производство было скорректировано в сторону понижения до 3,5 млн тонн в Ираке и 2,0 млн тонн в Сирии в этом месяце, что отражает воздействие сильной засухи.

Рисунок 9. Посевы пшеницы, пострадавшие от засухи на Ближнем Востоке

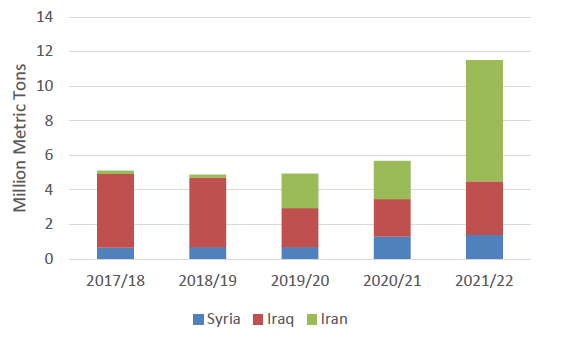

Дефицит производства привел к сокращению внутренних запасов и вызвал резкий рост импорта пшеницы в регион в 2021/22 году. Россия была основным поставщиком, учитывая ее транспортное преимущество и относительно низкие цены по сравнению с другими крупными экспортерами.

Рисунок 10. Рост импорта пшеницы на Ближний Восток

Прогнозируется, что в этом году Иран импортирует 7,0 млн тонн пшеницы, что на 4,8 млн тонн больше, чем в предыдущем торговом году. Россия, которая доминирует на этом рынке пшеницы, с июля по январь уже поставила в страну 4,0 млн тонн зерна. Меньшие объемы были закуплены в Европейском союзе посредством государственных тендеров.

Импорт пшеницы в Сирию также увеличился. С февраля 2021 года Россия начала отгружать большие объемы пшеницы в Сирию. Россия поставила более 800 000 тонн в 2020/21 году и уже отгрузила более 400 000 тонн в этом торговом году. Министр экономики Сирии недавно заявил, что ежегодная потребность страны в импорте пшеницы составляет не менее 1,5 млн тонн из-за засухи и дефицита производства. С учетом этого ожидается, что российские поставки в Сирию будут продолжаться в течение всего года, поскольку Сирия наращивает запасы.

Между тем Ирак, как правило, является импортером пшеничной муки и другой продукции, в основном из Турции. Однако в этом году Ирак увеличил импорт пшеницы, чтобы дополнить свои ограниченные внутренние запасы. В отличие от Ирана и Сирии, пшеницу в Ирак, скорее всего, будет поставлять Австралия. Государственный закупщик зерна осуществил две закупки пшеницы из Австралии посредством международного тендера объемом в общей сложности 650 тыс. тонн.

Изменения на мировом рынке в 2021/22 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бразилия | Импорт | 6 500 | 6 700 | 200 | Увеличение поставок из Аргентины |

| Индонезия | Импорт | 10 750 | 11 000 | 250 | Повышение кормового спроса |

| Ирак | Импорт | 2 600 | 3 100 | 500 | Дополнительный спрос на пшеницу вследствие засухи |

| Казахстан | Импорт | 1 000 | 1 200 | 200 | Активные закупки из России |

| Марокко | Импорт | 4 500 | 5 000 | 500 | Увеличение поставок после приостановки действия импортной пошлины |

| Сирия | Импорт | 900 | 1 400 | 500 | Увеличение поставок из России |

| Таиланд | Импорт | 3 100 | 2 900 | -200 | Снижение кормового потребления, слабые темпы импорта |

| Соединенное Королевство | Импорт | 2 000 | 2 300 | 300 | Снижение производства |

| Аргентина | Экспорт | 14 000 | 14 500 | 500 | Рекордный урожай и высокие темпы экспорта в начале сезона |

| Бразилия | Экспорт | 1 300 | 1 500 | 200 | Высокие темпы экспорта в начале сезона |

| Индия | Экспорт | 5 500 | 7 000 | 1 500 | Устойчивые крупные поставки на ближайшие рынки, особенно в Бангладеш |

| Украина | Экспорт | 24 200 | 24 000 | -200 | Замедление поставок, особенно в Азию |

| США | Экспорт | 23 000 | 22 500 | -500 | Низкие поставки твердой краснозерной озимой и белозерной пшеницы |

Предыдущий отчет от 12 января 2022 года.

Рекомендуем также:

USDA. Данные по культурам на 9 февраля 2022

Ваш комментарий

|

|

|