19.09

USDA. Пшеница: мировые рынки и торговля на 12 января 2022

13 January 2022, 00:09

-

Прогноз на 2021/22 год

Мировое производство повышено в этом месяце в первую очередь благодаря более высокому прогнозу для Аргентины. Мировое потребление в этом месяце снижено, в первую очередь за счет сокращения кормового и остаточного потребления. Конечные остатки в этом месяце пересмотрены в сторону увеличения, но все еще ниже более чем на 3 процента по сравнению с предыдущим годом. Прогноз мировой торговли снижен из-за сокращения импорта для США, Пакистана и Южной Африки в этом месяце, но остается на рекордном уровне. Экспорт сокращен для России и США, что частично компенсируется более высоким прогнозом для Аргентины. Средняя сезонная цена на ферме в США повышена на 10 центов до 7,15 доллара за бушель.

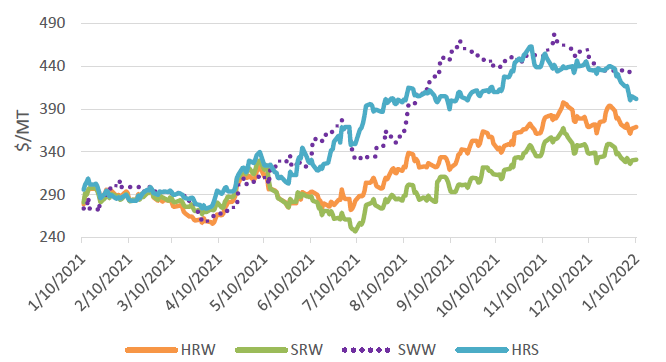

Цены на внутреннем рынке США

Экспортные цены в США для всех четырех классов упали после публикации декабрьского отчета WASDE в ответ на более высокие урожаи в Южном полушарии в Австралии и Аргентине, а также ослабленный внешний спрос, поскольку цены в США по-прежнему неконкурентоспособны, несмотря на недавнее снижение. Hard Red Spring (HRS) резко упала на 39 долларов за тонну по сравнению с прошлым месяцем, отражая ограниченный спрос при исключительно высокой цене в 402 доллара за тонну, что почти на 37 процентов выше, чем в прошлом году. Аналогичным образом Soft White Winter (SWW) снизилась на 23 доллара за тонну до 434 долларов за тонну из-за слабого зарубежного спроса. Hard Red Winter (HRW) подешевела на 10 долларов за тонну до 369 долларов, в то время как Soft Red Winter (SRW) остановилась на уровне 331 доллар, снизившись на 17 долларов за тонну.

Рисунок 1. Динамика экспортных цен FOB в США.

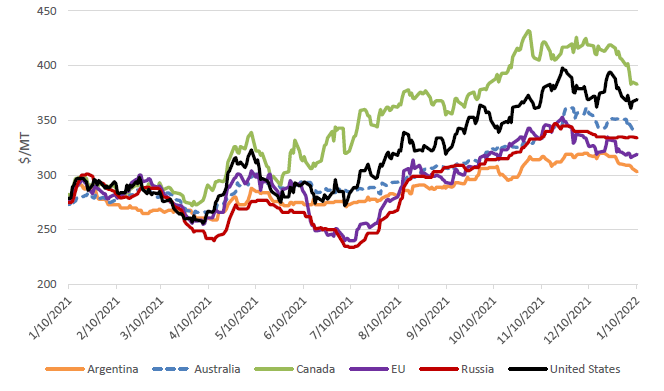

Цены на мировом рынке

Мировые цены на пшеницу снизились за последний месяц, по мере сбора рекордного урожая в Аргентине и Австралии. Канадские котировки продемонстрировали наибольшее снижение, упав на 36 долларов за тонну по сравнению с предыдущим месяцем, после более высокой оценки производства от Статистического управления Канады. Цены в ЕС снизились на $17 за тонну, так как спрос со стороны крупнейшего покупателя Алжира оставался ниже ожиданий. Австралийские цены упали на $13 за тонну по мере улучшения состояния урожая. Аргентинские котировки упали на $16 за тонну на фоне рекордного урожая и повышения прогноза производства Зерновой биржи Буэнос-Айреса. Цены в США также снизились на 10 долларов за тонну из-за слабого международного спроса, продемонстрированного в недавнем еженедельном отчете об экспортных продажах. Российские цены, тем временем, снизились на 6 долларов за тонну, несмотря на устойчивый мировой спрос на импорт, поскольку предложенная экспортная квота на пшеницу привела к их снижению.

Рисунок 2. Динамика международных экспортных цен FOB.

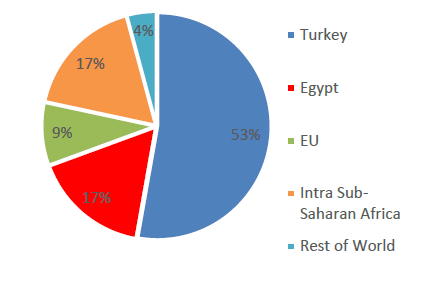

Инвестиции в мукомольную отрасль сокращают импорт пшеничной муки в страны Африки к югу от Сахары

Рисунок 3. Доля рынка поставщиков пшеничной муки в страны Африки к югу от Сахары (2020/21 МГ)

Рисунок 4. Импорт пшеничной муки в страны Африки к югу от Сахары из Турции, Египта и ЕС

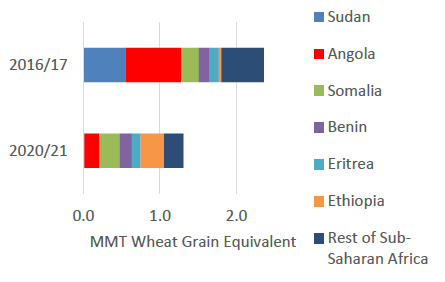

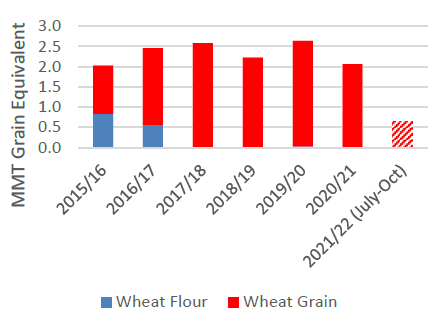

За последние 5 лет в странах Африки к югу от Сахары произошли изменения на рынке импорта пшеничной муки. В 2016/17 году Ангола и Судан были двумя крупнейшими импортерами пшеничной муки, в основном от трех крупнейших поставщиков в регион: Турции, Египта и ЕС. На эти три страны приходится 80 процентов мирового экспорта в страны Африки к югу от Сахары. В настоящее время Ангола и Судан играют гораздо меньшую роль, в то время как другие страны, такие как Эфиопия, Сомали и Бенин, стали новыми ключевыми импортерами. В целом импорт пшеничной муки в регион сократился примерно на 40 процентов за последние 5 лет, в то время как импорт зерна пшеницы увеличился, поскольку африканские страны инвестируют в собственное мукомольное производство.

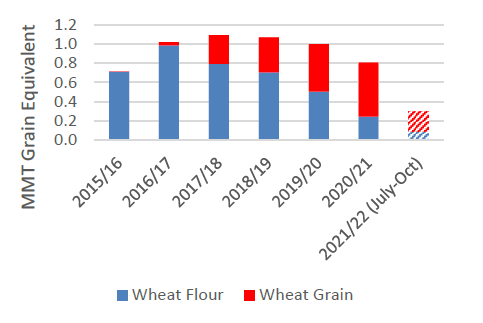

Рисунок 5. Импорт зерна пшеницы и пшеничной муки в Судан

За последнее десятилетие в Судане были созданы и расширены мукомольные заводы для удовлетворения потребностей внутреннего потребления. В 2017/18 году Судан почти полностью прекратил импорт пшеничной муки. Это совпало с серией экономических реформ, включавших отмену субсидий на пшеницу и девальвацию валюты. В результате реформ цена на хлеб удвоилась, а импорт более ценных конечных продуктов (например, муки) с международного рынка стал значительно дороже.

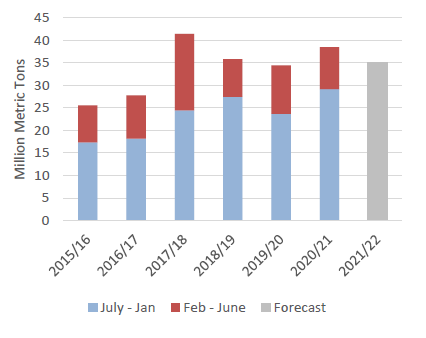

Рисунок 6. Импорт зерна пшеницы и пшеничной муки в Анголу.

После значительных инвестиций частного сектора Ангола в настоящее время импортирует четверть пшеничной муки от уровня 2016/17 года. В 2017 году, после резкого падения цен на нефть, правительство Анголы настаивало на более широкой экономической диверсификации, включая развитие агроперерабатывающей промышленности страны. В частности, были предприняты усилия для того, чтобы страна вышла на самообеспеченность в производстве пшеничной муки. Импорт пшеничной муки достиг почти 1,0 млн тонн в 2016/17 году на сумму около 190 млн долларов, что оказало дополнительное давление на национальные валютные резервы. С открытием мукомольных заводов Grandes Moagens de Angola, Kikolo и Leonor Carrinho мощности по производству пшеничной муки в Анголе выросли до 840 000 тонн в год. После нескольких лет лоббирования со стороны мукомольных предприятий страны правительство Анголы в 2019 году ввело новые тарифные ставки, отменив беспошлинный доступ к пшеничной муке и повысив импортные пошлины до 20 процентов с дальнейшим повышением до 50 процентов в 2020 году. Инициатива правительства достигла своей цели, поскольку Ангола в настоящее время стала в значительной степени самодостаточной в производстве пшеничной муки. Импорт в 2020/21 году составил 247 000 тонн, по сравнению с 750 000 тонн — пиковым значением 2016/17 года, когда стартовал проект экономического развития.

Экспорт пшеницы из России сдерживается ограничительной экспортной политикой

Рисунок 7. Экспорт России

Рисунок 8. Пошлина на экспорт пшеницы из России

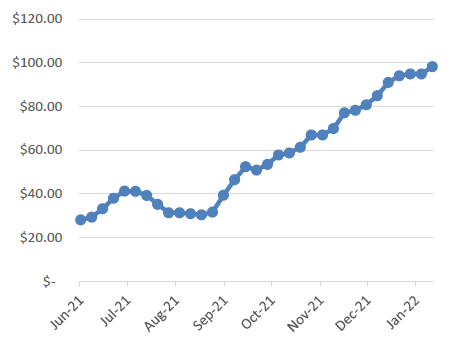

Прогноз экспорта пшеницы из России на 2021/22 год был сокращен до 35,0 млн тонн, поскольку страна продолжает реализовывать политику, направленную на обеспечение достаточных внутренних запасов и стабилизацию внутренних цен на продовольствие путем ограничения экспорта. Правительство объявило введение квоты на экспорт зерна в размере 11,0 млн тонн с 15 февраля по 30 июня 2022 года, из которых на пшеницу придется 8,0 млн тонн. Россия экспортировала 21,6 млн тонн в период с июля по декабрь 2021 года. В прошлом году экспортеры поспешили экспортировать свою пшеницу до вступления в силу квоты с 15 февраля, и в этом году, скорее всего, этот сценарий повторится.

В связи с уменьшением урожая и ростом цен на продовольственные товары в июне 2021 года Россия ввела плавающую экспортную пошлину, которая еженедельно обновляется. Экспортная пошлина на основе формулы устанавливается в размере 70 процентов от разницы между 200 долл. США за тонну и расчетом на основе экспортных контрактов, зарегистрированных на Московской бирже. Пошлина выросла с 28 долларов за тонну (2–8 июня 2021 г.) до более чем 98 долларов за тонну (12–18 января 2022 г.). В декабре 2021 года правительство России утвердило план, согласно которому экспорт будет облагаться пошлиной с постепенно повышающейся ставкой. Экспорт в пределах предложенной квоты так же будет облагаться экспортной пошлиной.

Эти меры затронули некоторые основные экспортные рынки. Например, хотя Египет по-прежнему остается одним из крупнейших экспортных рынков России, в этом году в рамках его государственных тендеров стало поставляться больше пшеницы из Украины и ЕС. Напротив, Турция, скорее всего, останется в значительной степени зависимой от России в отношении пшеницы в этом году при снижении урожая из-за засухи, прогнозируемом рекордном импорте и ее исторической зависимости от этого экспортера. Между тем, сокращение производства в Иране привело к тому, что он стал новым крупным рынком сбыта российской пшеницы. Примечательно, что ограничения на экспорт российской пшеницы не распространяются на страны Евразийского экономического союза (ЕАЭС), в которые, помимо России, входят Армения, Беларусь, Казахстан и Кыргызстан. Экспорт в эти страны из России в прошлом году оставался устойчивым, особенно в Казахстан.

Изменения на мировом рынке в 2021/22 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 7 500 | 7 700 | 200 | Продолжающиеся закупки OAIC, несмотря на высокие цены |

| Казахстан | Импорт | 800 | 1 000 | 200 | Дополнительный импорт из России |

| Пакистан | Импорт | 2 500 | 2 200 | -300 | Правительство ничего не закупает на последних тендерах из-за высоких мировых цен |

| Южная Африка | Импорт | 1 900 | 1 700 | -200 | Темпы импорта, особенно из России |

| США | Импорт | 3 000 | 2 800 | -200 | Темпы импорта, особенно из Канады |

| Аргентина | Экспорт | 13 000 | 14 000 | 1 000 | Высокие темпы экспорта в течение торгового года |

| Европейский Союз | Экспорт | 37 000 | 37 500 | 500 | Более конкурентные цены и увеличение урожая |

| Россия | Экспорт | 36 000 | 35 000 | -1 000 | Менее конкурентоспособные цены и объявление экспортной квоты |

| США | Экспорт | 23 500 | 23 000 | -500 | Снижение экспорта HRW при росте конкуренции на рынках Западного полушария |

Предыдущий отчет от 9 декабря 2021 года.

Рекомендуем также:

USDA. Данные по культурам на 12 января 2022

Ваш комментарий

|

|

|