|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 9 февраля 2022

11 February 2022, 22:10

-

Сокращающееся производство сои в Южной Америке ограничивает торговлю и повышает цены

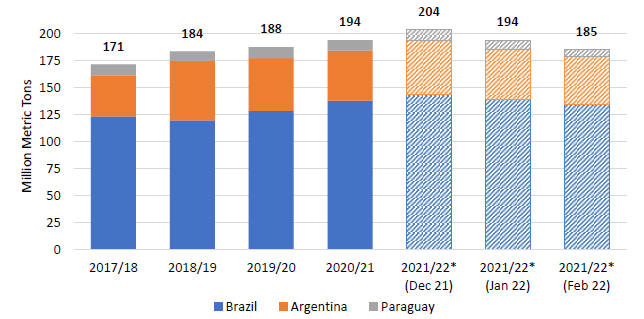

Засушливая погода в Южной Америке за последние 2 месяца значительно снизила прогноз урожайности сои и сократила производство. В первом прогнозе Министерства сельского хозяйства США, опубликованном в мае 2021 года, совокупный урожай сои в 2021/22 году в Бразилии, Аргентине и Парагвае ожидался на рекордном уровне, но теперь прогнозируется, что будет самым низким с 2018/19 года. С момента публикации отчета WASDE в декабре 2021 года производство сои в этих трех странах было снижено более чем на 18 миллионов тонн: на 7 процентов в Бразилии, на 9 процентов в Аргентине и на 37 процентов в Парагвае.

Рисунок 1. Производство сои в Южной Америке

В случае реализации прогноза, это массивное сокращение урожая сои в Южной Америке, вероятно, значительно ограничит мировую торговлю. В целом экспорт сои из Южной Америки в этом месяце сокращен почти на 6 миллионов тонн, а переработка — более чем на 2 миллиона тонн. Ожидается, что сокращение производства в Бразилии повлияет на экспортный рынок больше, чем на переработку на внутреннем рынке. Прогнозируется, что в Парагвае как экспорт, так и переработка сократятся примерно на 1 миллион тонн. Запасы в Аргентине сокращены как из-за более низкого производства, так и из-за уменьшения импорта из Парагвая, что приводит как к снижению экспорта, так и к сокращению переработки. Аналогичным образом, ожидается, что мировой импорт сои в 2021/22 году не будет рекордным, а рост мирового потребления соевого шрота прогнозируется ниже 2 процентов. Поскольку ограниченное предложение способствует росту цен, потребители, вероятно, снизят импорт соевых бобов и компенсируют это за счет сокращения запасов и уменьшения потребления соевого шрота или замены его другими протеиновыми шротами.

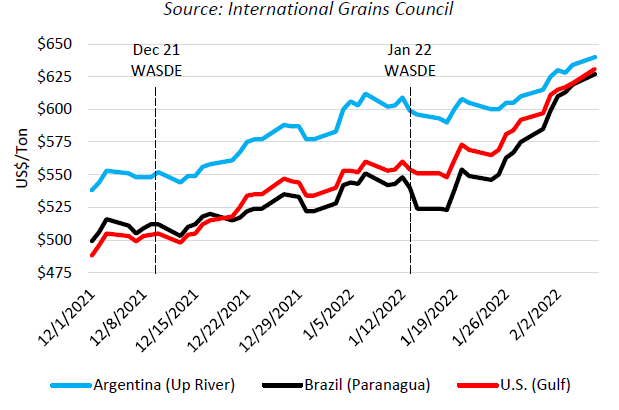

Рисунок 2. Ежедневные экспортные цены на сою FOB

Наряду со спадом торговли соей и шротом цены на сою подскочили в ответ на снижение урожая в Южной Америке и прогнозируемое сокращение запасов. По состоянию на 7 февраля экспортные цены на сою подскочили до почти десятилетнего максимума: 640 долларов за тонну FOB Аргентина (Up River) и 627 долларов за тонну FOB Бразилия (Паранагуа). С момента публикации отчета WASDE за декабрь 2021 года экспортные цены на сою выросли на 17 процентов в Аргентине и на 22 процента в Бразилии. Значительная часть этого роста цен связана с ожидаемым сокращением остатков сои в Аргентине и Бразилии на конец сентября 2022 года, которые, по прогнозам, будут минимальными за 8 лет и составят в совокупности 45 миллионов тонн.

Изменение динамики рынка сои в Южной Америке может оказать положительное влияние на экспорт предстоящего урожая сои в США. В ответ на рост цен на сою в Южной Америке экспортные цены на сою в США выросли на 25% с декабрьского отчета WASDE. Кроме того, ограниченные запасы в Южной Америке в начале сбора урожая в США и на пике сезона экспорта сои в октябре 2022 года могут увеличить экспорт из США. Например, прогнозируется, что конечные остатки в Бразилии в сентябре 2022 года будут всего на 2 миллиона тонн больше, чем два года назад, что совпало с рекордными темпами экспорта сои из США в начале 2020/21 маркетингового года. Если предположить, что спрос на импорт в Китае и на других ключевых рынках в этом году практически не изменится, экспорт сои из США в 2022/23 году, похоже, выиграет как от дефицита экспортных поставок из Южной Америки, так и от высоких цен.

Контракт на импорт сои в Китай

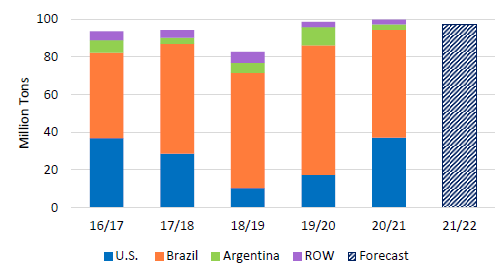

Рисунок 3. Импорт сои в Китай

Прогноз импорта сои в Китай в 2021/22 маркетинговом году снижен на 3,0 млн тонн в этом месяце до 97,0 млн тонн. С октября по декабрь импорт сократился на 13 процентов по сравнению с предыдущим годом. Темпы переработки сои замедлились с октября 2021 года, поскольку маржа сокращается, и переработчики сталкиваются с высокими производственными затратами и низким спросом на корма. Также ожидается, что переработчики сои в Китае сократят объемы переработки на 3,0 млн тонн по сравнению с январским прогнозом.

ПРОГНОЗ НА 2021/22 ГОД

Прогноз мирового производства масличных культур в этом месяце сокращен, поскольку неблагоприятные погодные условия снижают производство сои в Южной Америке второй месяц подряд, что нивелирует рост производства рапса в Индии. Мировая торговля снижена из-за сокращения спроса со стороны Китая и Египта. Экспорт из Бразилии, Парагвая и Аргентины снижен. Мировая переработка снижена в основном из-за более низкой переработки сои в Китае, Аргентине и Парагвае, что нивелирует повышение переработки рапса в Индии и США. Мировые конечные остатки снижены из-за сокращения переходящих запасов сои в Бразилии, США и Аргентине.

Мировое производство протеинового шрота снижено вслед за переработкой, поскольку снижение производства соевого шрота более чем нивелирует увеличение производства рапсового шрота. Мировая торговля протеиновым шротом немного снижена из-за сокращения экспорта соевого шрота из Аргентины и Парагвая, которое частично компенсируется ростом экспорта соевого шрота из США. Остатки протеинового шрота практически не изменились. Мировое производство растительного масла незначительно снижено, так как сокращение производства соевого масла нивелирует небольшое увеличение производства рапсового масла. Торговля растительным маслом снижена из-за сокращения поставок пальмового масла из Индонезии, поскольку высокие цены продолжают ограничивать экспорт. Конечные остатки в целом мало изменились, так как более высокие переходящие запасы пальмового масла в Индонезии в значительной степени нивелируются более низкими остатками пальмового и соевого масла в Индии и Китае. Прогнозируемая средняя сезонная цена на соевые бобы в США повышена на 40 центов до 13 долларов за бушель.

Экспортные цены

Экспортные цены на сою в январе 2022 г.

| США | Аргентина | Бразилия | |

| Средняя цена в январе | $ 563 за тонну | $ 602 за тонну | $ 547 за тонну |

| Изменение по сравнению с декабрем | + $ 46 за тонну | + $ 41 за тонну | + $ 30 за тонну |

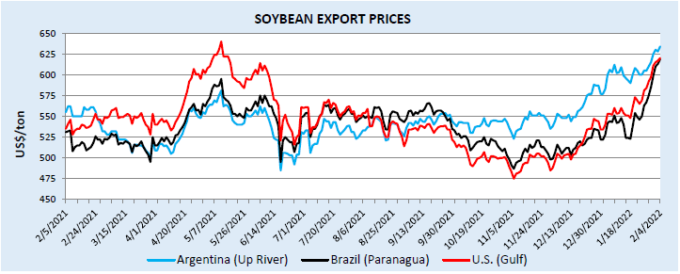

Цены на сою выросли в январе из-за неблагоприятной погоды в Южной Америке, которая снижает перспективы урожая. Прирост цен на сою на побережье Мексиканского залива в США превзошел рост цен в Южной Америке. Большая часть прироста после январского отчета WASDE произошла в последнюю неделю января и продолжалась до начала февраля. С января по 4 февраля цены в США выросли на 9 процентов, в Бразилии — на 12 процентов, в Аргентине — на 7 процентов.

Рисунок 4. Экспортные цены на сою.

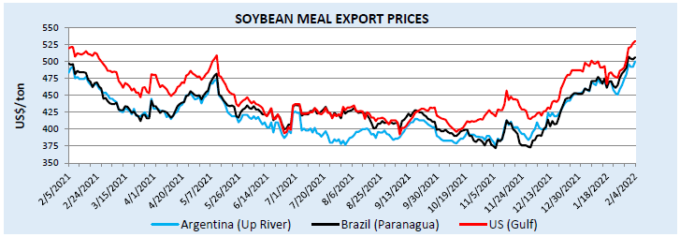

Экспортные цены на соевый шрот в январе 2022 г.

| США | Аргентина | Бразилия | |

| Средняя цена в январе | $ 489 за тонну | $ 465 за тонну | $ 470 за тонну |

| Изменение по сравнению с декабрем | + $ 38 за тонну | + $ 39 за тонну | + $ 49 за тонну |

Цены на соевый шрот выросли в январе, отражая рост цен на сою. Цены достигли пика в начале января и резко упали ближе к концу месяца, однако в начале февраля цены снова росли из-за повышения цен на сою.

Рисунок 5. Экспортные цены на соевый шрот.

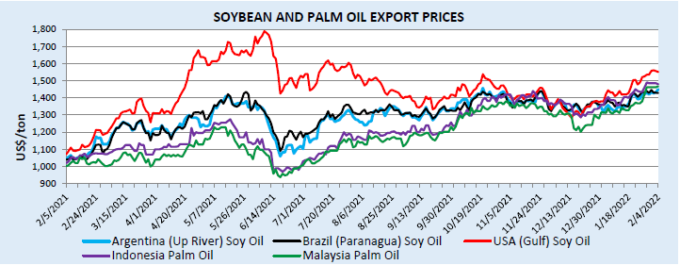

Экспортные цены на соевое и пальмовое масло в январе 2022 г.

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия Пальмовое масло | Малайзия Пальмовое масло | |

| Средняя цена в январе | $ 1 458 за тонну | $ 1 372 за тонну | $ 1 389 за тонну | $ 1 413 за тонну | $ 1 353 за тонну |

| Изменение по сравнению с декабрем | + $ 115 за тонну | + $ 21 за тонну | + $ 37 за тонну | + $ 74 за тонну | + $ 80 за тонну |

Цены на соевое и пальмовое масло изменили тенденцию в январе, более чем компенсировав потери декабря. Дефицит мировых запасов растительного масла в сочетании с ростом цен на сою способствовали повышению цен.

Рисунок 6. Экспортные цены на соевое и пальмовое масло.

Изменения прогноза для 2021/22 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 28 800 | 28 000 | -800 | Снижение переработки вслед за сокращением запасов сои |

| Аргентина | Соевые бобы | Экспорт | 4 850 | 3 750 | -1 100 | Сокращение экспортных запасов |

| Аргентина | Соевые бобы | Импорт | 4 500 | 3 100 | -1 400 | Сокращение объемов импорта из Парагвая |

| Австралия | Рапс | Экспорт | 4 600 | 4 400 | -200 | Снижение запасов из-за сокращения переходящих остатков с 2021 года |

| Бразилия | Соевый шрот | Экспорт | 17 000 | 16 850 | -150 | Сокращение экспортных запасов |

| Бразилия | Соевые бобы | Экспорт | 94 000 | 90 500 | -3 500 | |

| Китай | Соевый шрот | Экспорт | 1 100 | 900 | -200 | Сокращение переработки |

| Китай | Пальмовое масло | Импорт | 7 100 | 6 700 | -400 | Сокращение экспорта из Индонезии |

| Китай | Соевые бобы | Импорт | 100 000 | 97 000 | -3 000 | Снижение спроса из-за сокращения переработки |

| Египет | Соевые бобы | Импорт | 4 470 | 4 000 | -470 | Высокие цены и снижение экспорта из Южной Америки |

| Европейский Союз | Соевый шрот | Импорт | 16 900 | 16 600 | -300 | Высокие цены и снижение экспорта из Южной Америки |

| Европейский Союз | Пальмовое масло | Импорт | 6 600 | 6 150 | -450 | Высокие цены и сокращение экспорта из Индонезии |

| Индия | Соевое масло | Импорт | 3 400 | 3 200 | -200 | Увеличение предложения рапсового масла, рост цен сокращает спрос |

| Индия | Пальмовое масло | Импорт | 8 450 | 7 750 | -700 | Высокие цены и сокращение экспорта из Индонезии |

| Индонезия | Пальмовое масло | Экспорт | 29 500 | 28 000 | -1 500 | Снижение темпов экспорта |

| Иран | Соевый шрот | Импорт | 2 000 | 1 850 | -150 | Высокие цены и снижение экспорта из Южной Америки |

| Иран | Соевые бобы | Импорт | 2 000 | 1 850 | -150 | |

| Парагвай | Соевые бобы | Экспорт | 5 250 | 4 150 | -1 100 | Сокращение урожая из-за засухи снижает экспортное предложение |

| Парагвай | Соевый шрот | Экспорт | 1 850 | 1 285 | -565 | Сокращение переработки ограничивает экспорт |

| Россия | Рапс | Экспорт | 600 | 450 | -150 | Низкие темпы экспорта |

| Турция | Соевые бобы | Импорт | 2 975 | 2 750 | -225 | Высокие цены и снижение экспорта из Южной Америки |

| ОАЭ | Рапс | Импорт | 1 150 | 950 | -200 | Низкие темпы импорта |

| Вьетнам | Соевый шрот | Импорт | 5 300 | 5 100 | -200 | Сокращение мирового экспортного предложения |

| США | Соевый шрот | Экспорт | 12 701 | 13 063 | 362 | Повышение переработки и снижение экспорта из Аргентины |

Предыдущий отчет от 12 января 2022

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 февраля 2022

USDA. Кормовые культуры: мировые рынки и торговля на 9 февраля 2022

Ваш комментарий

|

|

|