|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 12 января 2022

14 January 2022, 21:38

-

Цены на пальмовое масло растут

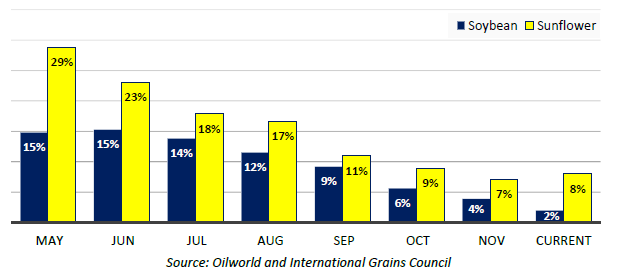

За вторую половину 2021 года дисконт на пальмовое масло почти исчез и в настоящее время составляет всего 2% к соевому маслу и 8% к подсолнечному маслу. Для сравнения в среднем ценовая разница составляла 12 процентов для соевого и 21 процент для подсолнечного масла за предыдущие 10 лет. Хотя нынешний дисконт не являются беспрецедентным, тем не менее это редкое явление, которое отражает как высокий спрос на пальмовое масло, так и его ограниченную доступность.

Рисунок 1. Дисконт на пальмовое масло по отношению к соевому и подсолнечному маслу

Хотя цены на все основные растительные масла (соевое, подсолнечное, рапсовое и пальмовое) практически удвоились за последние 18 месяцев, рост цен на пальмовое масло превзошел рост цен на другие масла. Сравнивая цены FOB на пальмовый олеин в Малайзии, соевое масло в Аргентине и рапсовое и подсолнечное масло в ЕС, пальмовое масло за этот период выросло на 120 процентов, рапсовое масло — на 118 процентов, соевое масло — на 105 процентов и подсолнечное — на 75 процентов. Этот более сильный рост цен на пальмовое масло в сочетании с общим более высоким уровнем цен является причиной меньших скидок на пальмовое масло.

Пальмовое масло традиционно продается со скидкой к другим маслам, оно пользуется спросом у многих покупателей с низким доходом. В связи с резким ростом цен на все растительные масла покупатели переключились с масел премиум-класса на пальмовое, что усилило давление со стороны спроса. В то же время медленный или отрицательный рост производства пальмового масла в Малайзии и Индонезии, обусловленный неблагоприятными погодными условиями и нехваткой рабочей силы, отчасти связанной с пандемией COVID, привел к сокращению доступных запасов и способствовал относительно резкому росту цен на пальмовое масло и сокращению ценового разрыва по сравнению с другими маслами.

Прогноз на 2022 год заключается в сохранении текущей ситуации, когда цены на основные виды масел сближаются, и разница между ними остается близкой к минимуму. Это, наряду с сохранением высоких цен на растительные масла, будет влиять на решения о покупке в предстоящем году.

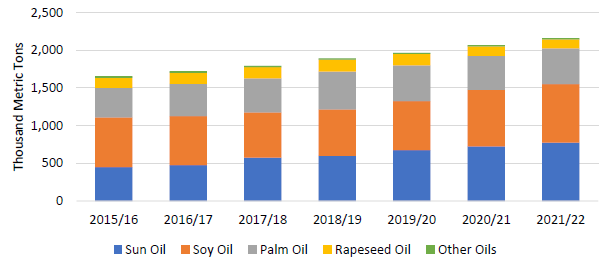

Прогноз доли подсолнечного масла в продовольственном потреблении Ирана на рекордном уровне

Рисунок 2. Продовольственное потребление растительного масла в Иране

В 2021/22 году продовольственное потребление подсолнечного масла в Иране прогнозируется на рекордном уровне в 775 000 тонн с рекордной долей в общем потреблении растительного масла на уровне 36 процентов. В случае реализации прогноза доля подсолнечного масла в общем потреблении масла в Иране увеличится в десяти из последних 11 лет. Если эта тенденция сохранится, подсолнечное масло превзойдет соевое масло в качестве наиболее потребляемого пищевого масла в Иране в течение 2 лет.

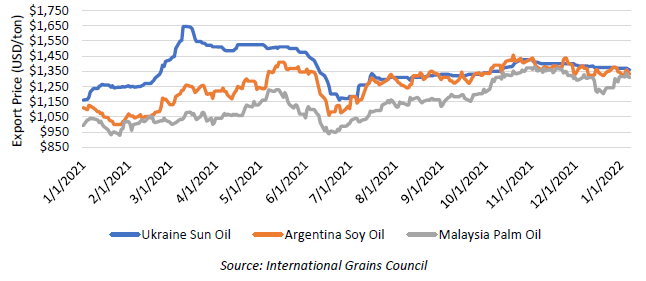

Рисунок 3. Экспортные цены на растительное масло

Импорт подсолнечного масла в Иран за первые 9 месяцев 2020/21 года уже достиг рекорда, что означает рост импорта подсолнечного масла шестой год подряд. Тенденция роста потребления подсолнечного масла обусловлена как потребительскими предпочтениями, так и увеличением поставок из России и Украины. Кроме того, в краткосрочной перспективе экспорт стимулируется сокращением ценовых премий подсолнечного масла по отношению к соевому и пальмовому маслам. Прогнозируется, что в связи с сокращением премий и устойчивым ростом спроса импорт подсолнечного масла в Иран вырастет на 16 процентов в 2020/21 году.

ПРОГНОЗ НА 2021/22 ГОД

Прогнозы по масличным культурам и продуктам их переработки в этом месяце повсеместно снижены, поскольку сухая погода в Южной Америке значительно сокращает урожайность и производство сои. Мировое производство масличных культур в 2021/22 году сокращено более чем на 1 процент из-за снижения производства сои в Бразилии, Аргентине и Парагвае, что более чем нивелирует рост производства рапса в Индии и сои в США. Мировая переработка несколько снижена, так как сокращение переработки сои в Южной Америке частично компенсируется более высокой переработкой рапса в Индии. Торговля снижена из-за сокращения экспорта сои из Парагвая в Аргентину и Бразилию, а также из-за сокращения экспорта из Южной Америки на другие крупные рынки импорта, такие как Египет и Турция. Мировые конечные остатки снижены на 6 процентов из-за сокращения переходящих остатков сои в Бразилии и Аргентине.

Прогноз мирового производства протеинового шрота муки снижен вместе с переработкой. Торговля протеиновым шротом несколько снижена, в основном из-за снижения экспорта соевого шрота из Аргентины, США и Парагвая, что нивелирует увеличение экспорта рапсового шрота из Индии. Потребление протеинового шрота незначительно снижено из-за более низкого мирового потребления соевого и хлопкового шрота, что частично компенсируется более высоким потреблением рапсового шрота. Мировые конечные остатки снижены на 3% из-за сокращения переходящих остатков сои в Бразилии и Аргентине. Мировое производство растительного масла снижено в основном из-за сокращения производства пальмового масла в Малайзии, при этом снижение производства соевого масла и увеличение производства рапсового масла во многом компенсируют это снижение. Торговля снижена в основном из-за сокращения экспорта пальмового масла из Малайзии, а мировое потребление немного снижено из-за сокращения импорта и потребления пальмового масла в Индии, Европейском союзе и Иране, что более чем нивелирует рост потребления рапсового масла в Индии. Конечные остатки снижены из-за сокращения мировых остатков пальмового масла и подсолнечного масла в России, которое превосходит повышение остатков соевого масла в Южной Америке и подсолнечного масла в Иране. Прогнозируемая среднесезонная фермерская цена на соевые бобы в США повышена на 50 центов до 12,60 доллара за бушель.

Экспортные цены

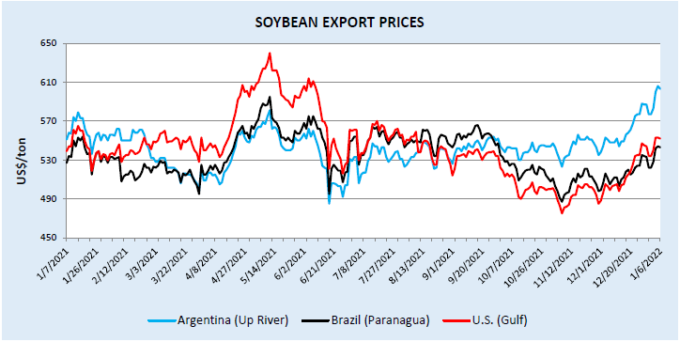

Экспортные цены на сою в декабре 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в декабре | $ 517 за тонну | $ 561 за тонну | $ 517 за тонну |

| Изменение по сравнению с ноябрем | + $ 23 за тонну | + $ 18 за тонну | + $ 11 за тонну |

Декабрьские цены на сою в США выросли из-за неблагоприятной погоды в Южной Америке. Цены на сою в Аргентине и Бразилии также выросли из-за сокращения запасов и нежелания фермеров продавать в Аргентине. Прирост цен в Бразилии был меньше, чем в других странах, по причине приближения сбора урожая.

Рисунок 4. Экспортные цены на сою.

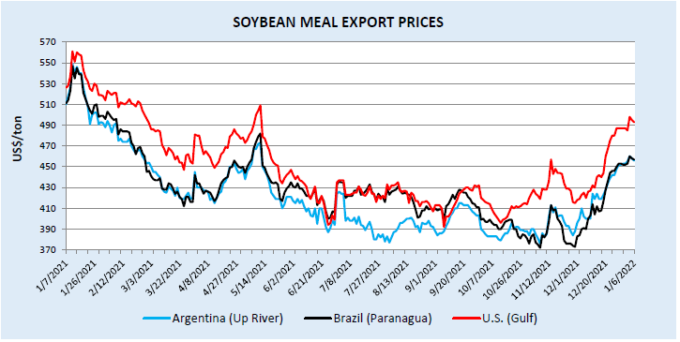

Экспортные цены на соевый шрот в декабре 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в декабре | $ 451 за тонну | $ 425 за тонну | $ 420 за тонну |

| Изменение по сравнению с ноябрем | + $ 20 за тонну | + $ 32 за тонну | + $ 34 за тонну |

Цены на соевый шрот росли в декабре вслед за ростом цен на сою.

Рисунок 5. Экспортные цены на соевый шрот.

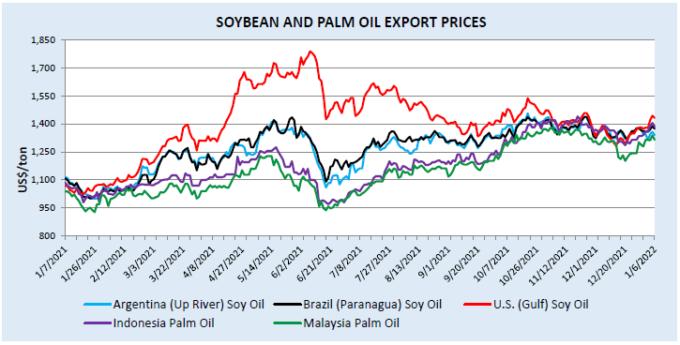

Экспортные цены на соевое и пальмовое масло в декабре 2021 г.

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия Пальмовое масло | Малайзия Пальмовое масло | |

| Средняя цена в декабре | $ 1 343 за тонну | $ 1 351 за тонну | $ 1 352 за тонну | $ 1 339 за тонну | $ 1 273 за тонну |

| Изменение по сравнению с ноябрем | — $ 79 за тонну | — $ 41 за тонну | — $ 38 за тонну | — $ 63 за тонну | — $ 79 за тонну |

Цены на соевое масло продолжали снижаться с ноября, поскольку высокие мировые цены на масло ограничивали спрос. Цены достигли минимума в середине декабря и с тех пор росли до начала января 2022 года. В последние недели цены на пальмовое масло росли из-за ограниченного предложения в Малайзии и Индонезии, где возникли проблемы с погодой. Проблемы с погодой в Южной Америке также способствовали росту цен на соевые бобы и, как следствие, на соевое масло. Спрос остается высоким, поддерживая цены.

Рисунок 6. Экспортные цены на соевое и пальмовое масло.

Изменения прогноза для 2021/22 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 29 300 | 28 800 | -500 | Снижение экспортных запасов при сокращении производства и переработки |

| Аргентина | Соевое масло | Экспорт | 6 250 | 5 900 | -350 | |

| Аргентина | Соевые бобы | Экспорт | 5 350 | 4 850 | -500 | |

| Аргентина | Соевые бобы | Импорт | 4 800 | 4 500 | -300 | Снижение экспорта Парагвая |

| Австралия | Соевый шрот | Импорт | 1 050 | 900 | -150 | Сокращение экспорта Аргентины |

| Бразилия | Соевые бобы | Импорт | 650 | 450 | -200 | Снижение экспорта Парагвая |

| Китай | Рапсовый шрот | Импорт | 1 600 | 1 800 | 200 | Повышение экспорта Индии |

| Египет | Соевые бобы | Импорт | 4 750 | 4 470 | -280 | Сокращение экспорта из Южной Америки |

| Европейский Союз | Пальмовое масло | Импорт | 6 850 | 6 600 | -250 | Сокращение экспорта из Малайзии |

| Индия | Рапсовый шрот | Экспорт | 1 000 | 1 200 | 200 | Повышение производства рапса |

| Индия | Пальмовое масло | Импорт | 8 600 | 8 450 | -150 | Сокращение экспорта из Малайзии |

| Малайзия | Пальмовое масло | Экспорт | 17 220 | 16 220 | -1 000 | Снижение производства и экспортных запасов |

| Парагвай | Соевые бобы | Экспорт | 6 350 | 5 250 | -1 100 | Снижение экспортных запасов при сокращении объемов производства и переработки |

| Парагвай | Соевый шрот | Экспорт | 2 000 | 1 850 | -150 | |

| Турция | Соевые бобы | Импорт | 3 200 | 2 975 | -225 | Сокращение экспорта из Южной Америки |

| Турция | Соевый шрот | Импорт | 1 100 | 950 | -150 | |

| США | Соевый шрот | Экспорт | 12 882 | 12 701 | -181 | Более низкие темпы, чем ожидалось, и повышение цен |

Предыдущий отчет от 9 декабря 2021 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 января 2022

USDA. Кормовые культуры: мировые рынки и торговля на 12 января 2022

Ваш комментарий

|

|

|