|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Кормовые культуры: мировые рынки и торговля на 9 февраля 2022

10 February 2022, 22:07

-

Прогноз на 2021/22 год

Прогноз мирового производства кукурузы снижен из-за уменьшения урожая в Бразилии, Молдове и Парагвае, что нивелирует более высокий урожай на Филиппинах. Объем мировой торговли увеличен по сравнению с прошлым месяцем, так как Аргентина и Бразилия продолжают демонстрировать активный экспорт старого урожая, что более чем компенсирует снижение экспорта из Парагвая. Мировой импорт повышен за счет увеличения импорта Канады и Ирана. Средняя сезонная цена на ферме в США не изменилась и составляет 5,45 доллара за бушель.

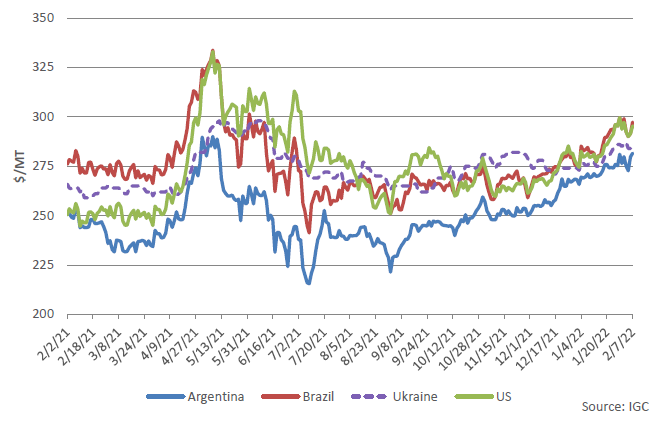

Цены на кукурузу на мировом рынке

После публикации январского отчета WASDE ценовые предложения всех четырех основных экспортеров выросли. Спрос на экспорт остается высоким у Аргентины и Бразилии, в результате чего аргентинские цены выросли на 11 долларов за тонну до 282 долларов, а бразильские — на 12 долларов за тонну до 297 долларов. Несмотря на то, что дожди частично смягчили засуху в Южной Америке, потенциальное негативное воздействие на производство кукурузы сохраняется. Цены в США выросли на 14 долларов за тонну до 295 долларов из-за потенциального сокращения производства в Южной Америке, а также высокого внутреннего спроса на топливный этанол. Цены в Украине выросли на 10 долларов за тонну до 286 долларов за тонну из-за сильного снегопада, нарушившего портовые операции.

Рисунок 1. Динамика экспортных цен на кукурузу.

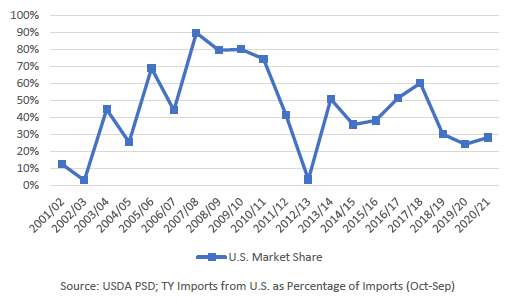

Южная Корея диверсифицирует поставки кукурузы

Рисунок 2. Доля рынка американской кукурузы в Южной Корее

Южная Корея когда-то была рынком, на котором доминировала американская кукуруза, но в последние годы она заметно диверсифицировала своих поставщиков кукурузы. За исключением пострадавшего от засухи 2012/13 года, доля США на рынке Южной Кореи упала до самого низкого уровня с 2004/05 года. Хотя мировая торговля кукурузой по умолчанию сосредоточена у нескольких крупных и некоторых второстепенных экспортеров, Южная Корея показала свою готовность импортировать ее от самых разных поставщиков.

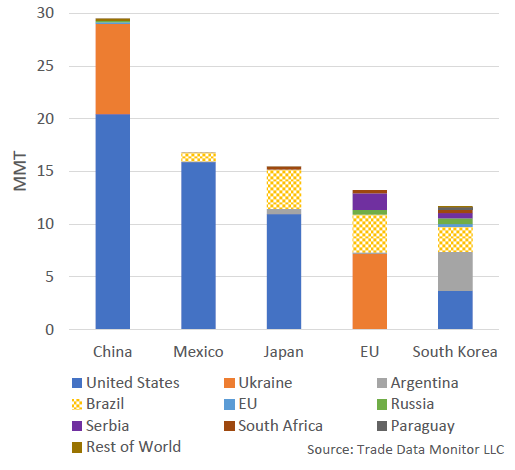

Рисунок 3. Импорт 2020/21 года по странам происхождения (октябрь-сентябрь)

Из пяти крупнейших импортеров кукурузы в 2020/21 г. (октябрь-сентябрь) американская кукуруза доминировала в Китае, Мексике и Японии. Украина была основным поставщиком в Европейский Союз, за ней следовала Бразилия. Напротив, Южная Корея импортировала аналогичные объемы из Аргентины, Бразилии и США, а также остаточные количества от второстепенных экспортеров, таких как Россия и Парагвай.

Индекс Херфиндаля-Хиршмана (HHI) является мерой концентрации рынка. Он рассчитывается путем возведения в квадрат доли рынка каждого конкурента и суммирования этих чисел, в результате чего получается значение от 0 до 1. HHI, близкий к 0, означает рынок с большим количеством конкурентов, каждый из которых имеет небольшую долю рынка, тогда как HHI, близкий к 1, означает высококонцентрированный рынок. Таким образом, HHI рынка кукурузы в 2020/21 году для Мексики составляет 0,90, поскольку 95 процентов ее импорта кукурузы приходилось на Соединенные Штаты. Конечно, Соединенные Штаты имеют преимущество в виде географической близости к Мексике, где животноводческий сектор хорошо интегрирован с рынком кукурузы США, что в значительной степени способствует доминированию американской кукурузы. Из пяти крупнейших импортеров Южная Корея имеет самый низкий показатель HHI — 0,24, что свидетельствует о разнообразии ее поставщиков.

| Страна | Индекс HHI 2020/21 для кукурузы |

| Китай | 0,56 |

| Мексика | 0,90 |

| Япония | 0,56 |

| Европейский Союз | 0,33 |

| Южная Корея | 0,24 |

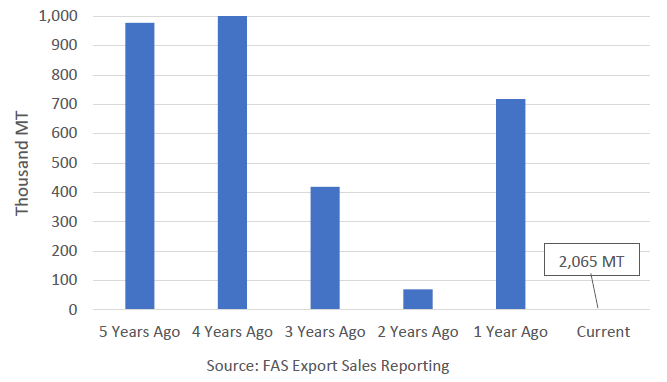

Согласно отчету FAS из Сеула, высокий процент битой кукурузы и посторонних примесей в американском зерне был постоянной проблемой для корейских импортеров. В результате некоторые покупатели отказались от американской кукурузы, отгружаемой на северо-западе Тихого океана (PNW), и даже готовы платить небольшую надбавку за южноамериканское зерно.

Рисунок 4. Отсроченные продажи американской кукурузы в Южную Корею

В 2021/22 году Министерство сельского хозяйства США прогнозирует рекордное или почти рекордное производство кукурузы для основных экспортеров: Аргентины, Бразилии, Украины и США. В то время как мировая торговля, как ожидается, снова вырастет, с Китаем в качестве стабильного источника спроса на кукурузу из США, Южная Корея обратилась к альтернативным поставщикам, таким как Аргентина, которая в настоящее время не экспортирует кукурузу в Китай. Это само по себе проявилось всего в 7000 тонн зарегистрированного импорта кукурузы из Соединенных Штатов с начала года (октябрь-декабрь). Более того, отсроченные продажи в Южную Корею на данный момент являются самыми низкими как минимум за 5 лет и составляют всего 2000 тонн. Учитывая имеющиеся на данный момент данные, кажется, что тенденция к снижению доли американской кукурузы на рынке Южной Кореи может сохраниться в 2021/22 году.

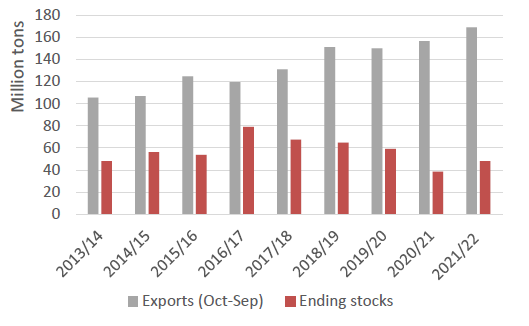

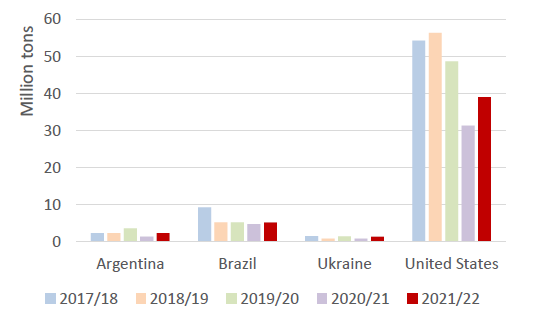

Обзор конечных остатков кукурузы у основных экспортеров

Мировая торговля кукурузой выросла благодаря растущему спросу на корма по конкурентоспособным ценам во всем мире. Аргентина, Бразилия, Украина и США являются основными поставщиками, на долю которых приходится 85 процентов мирового экспорта. Однако совокупные конечные остатки этих стран неуклонно сокращаются и в настоящее время оцениваются примерно в четверть их экспорта в 2020/21 году, что ниже, чем в среднем за последние несколько лет. Совокупные конечные остатки, согласно прогнозу, вырастут в 2021/22 году, но все еще будут относительно ограниченными в случае глобального дефицита производства или неожиданного скачка импортного спроса.

Рисунок 5. Основные экспортеры кукурузы: Аргентина, Бразилия, Украина, США

Прогнозируется, что конечные остатки в Аргентине, Бразилии и Украине останутся небольшими, поскольку большая часть их производства, как правило, предназначена для зарубежных рынков. Внутреннее потребление в Аргентине (26 процентов) и Украине (19 процентов) невелико по сравнению с их производством. В Бразилии кукуруза второго урожая, на долю которой приходится три четверти национального производства, в основном предназначена для экспорта за границу, в то время как кукуруза первого урожая используется на внутреннем рынке. Для сравнения, в Соединенных Штатах большой объем складских мощностей и высокий уровень потребления. В среднем за последние несколько лет 85 процентов урожая США потребляется внутри страны. Опять же, согласно прогнозу, на Соединенные Штаты придется львиная доля конечных остатков экспортеров в 2021/22 году.

Рисунок 6. Конечные остатки кукурузы

Другие производители имеют большие остатки (например, Китай), но в основном для мировых рынков доступны только запасы экспортеров. Как правило, уровень запасов экспортеров обратно пропорционален мировым ценам. Текущий уровень цен поддерживают несколько факторов: продолжающийся рост мирового кормового спроса, сокращение запасов других зерновых (и масличных культур) из-за прошлогодней засухи в северном полушарии, относительно высокий спрос на топливный этанол в Соединенных Штатах и опасения по поводу урожая в Южной Америке. Большая часть кукурузы позднего посева в Аргентине находится в критической фазе развития, в то время как в Бразилии быстрый посев кукурузы второго урожая в центрально-западном регионе контрастирует с засушливыми условиями на юге. Вполне вероятно, что экспортные цены будут оставаться высокими до тех пор, пока размер урожая кукурузы в Аргентине и Бразилии остается неопределенным.

Изменения на мировом рынке для 2021/22 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Кукуруза | Экспорт | 41 500 | 42 000 | 500 | Сохраняющиеся высокие темпы экспорта |

| Бразилия | Кукуруза | Экспорт | 31 000 | 32 000 | 1 000 | Высокие темпы экспорта в конце сезона |

| Бразилия | Кукуруза | Импорт | 3 000 | 2 500 | -500 | Торговые данные на сегодняшний день, снижение экспорта из Парагвая |

| Канада | Кукуруза | Импорт | 3 300 | 3 800 | 500 | Активные продажи и поставки из США |

| Китай | Ячмень | Импорт | 10 100 | 10 500 | 400 | Более высокие темпы поставок на сегодняшний день |

| Европейский Союз | Ячмень | Экспорт | 7 300 | 7 500 | 200 | Темпы торговли |

| Иран | Кукуруза | Импорт | 7 700 | 8 300 | 600 | Главное направление поставок из Бразилии |

| Парагвай | Кукуруза | Экспорт | 2 200 | 1 700 | -500 | Уменьшение производства |

| Саудовская Аравия | Ячмень | Импорт | 6 200 | 5 400 | -800 | Более низкие темпы поставок на сегодняшний день |

| Турция | Ячмень | Импорт | 1 800 | 2 100 | 300 | Более высокие темпы поставок на сегодняшний день |

Предыдущий отчет от 12 января 2022 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 февраля 2022

Ваш комментарий

|

|

|