|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка масличных культур на 11 февраля 2022

17 February 2022, 22:47

-

Сухая погода в Южной Америке спровоцировала рост цен на сою в США

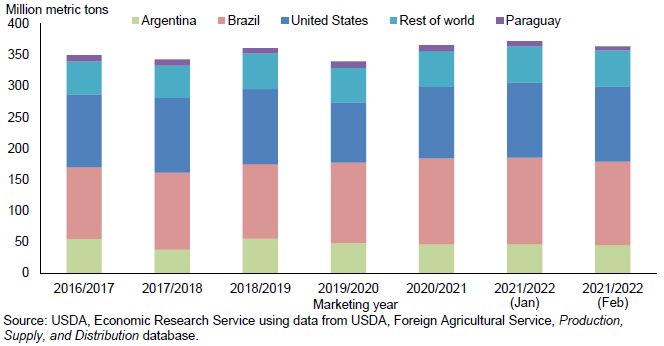

Прогноз мирового производства сои на 2021/22 год снижен на 8,7 млн метрических тонн в этом месяце до 363,86 млн метрических тонн. Ожидается, что жара и засуха в январе в основных странах-производителях сои в Южной Америке повлияют на потенциальную урожайность сои. Оценки урожая сои в Аргентине, Бразилии и Парагвае снижены до 45 млн, 134 млн и 6,3 млн метрических тонн соответственно. Прогнозируемое сокращение производства сои в этих странах, как ожидается, снизит экспорт в совокупности на 5,7 млн метрических тонн, при этом для Аргентины и Парагвая — на 1,1 млн, а для Бразилии — на 3,5 млн.

В дополнение к сокращению экспортной программы прогноз переработки сои в Южной Америке также снижен на 2,4 миллиона метрических тонн. Снижение предложения сои в Южной Америке привело к росту цен на соевый комплекс и, как следствие, к сокращению мирового спроса на сою. Импорт сои в Китай снижен в этом месяце со 100 миллионов метрических тонн до 97 миллионов из-за более низкого, чем ожидалось, спроса на переработку и шрот. В связи с сокращением предложения сои и некоторым снижением мирового спроса мировые конечные остатки в этом месяце снижены на 2,4 миллиона метрических тонн до 92,83 миллиона.

Рисунок 1. Мировое производство сои

Обзор рынка США

Цены в США растут на фоне снижения перспектив производства сои в Южной Америке

Внутренние цены на сою в США выросли в январе, так как засуха в Южной Америке еще больше навредила посевам сои. Засушливая погода сохраняется в южных провинциях Бразилии и основных регионах выращивания в Аргентине и Парагвае, что омрачает перспективы производства сои в Южной Америке. Как следствие, сокращение глобального предложения влияет на рынок США. В январе 2022 года стоимость соевых бобов на элеваторах Центрального Иллинойса выросла более чем на 1 доллар, достигнув в среднем 13,81 доллара за бушель за месяц. Это побудило Министерство сельского хозяйства США пересмотреть прогноз средней цены на ферме в США на 2021/22 год до 13,00 долларов за бушель с 12,60 долларов в прошлом месяце.

Перспективы снижения поставок сои из Южной Америки открывают возможности для экспортеров и переработчиков в США. В течение последних 2 недель американские экспортеры продали большие объемы соевых бобов на текущий сезон, а также на 2022/23 год, что позволяет предположить, что потребители в Китае и другие торговые партнеры реагируют на сокращение экспортной программы Южной Америки. Тем не менее более высокая стоимость существующих запасов может спровоцировать снижение спроса со стороны некоторых крупных импортеров. В итоге прогноз экспорта сои из США на 2021/22 год в этом месяце не изменился и составляет 2,05 млн бушелей.

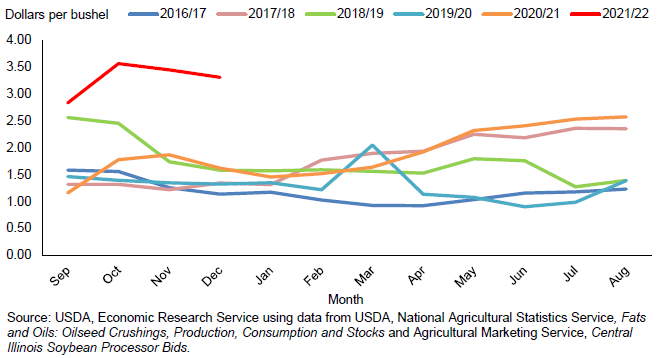

Напротив, внутренняя переработка соевых бобов продолжает расти высокими темпами, чему способствует высокая маржа переработки. Несмотря на рост цен на наличном рынке, переработчики в США сохранили возможность закупать соевые бобы. За ралли следует рост цен на продукцию, поддерживающий стабильную маржу переработки. Как показано на рисунке 2, маржа переработки в Центральном Иллинойсе является максимальной в новейшей истории и в среднем составила около 3,30 доллара за бушель в первые четыре месяца 2021/22 маркетингового года.

Рисунок 2. Историческая маржа переработки сои, Центральный Иллинойс

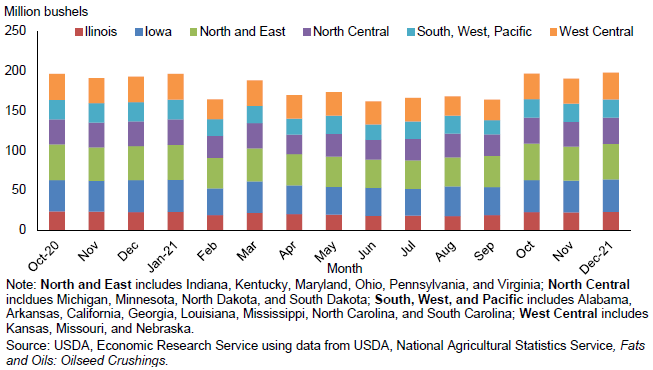

Объем переработки сои в США достиг рекордных 198 миллионов бушелей в декабре 2021 года, что на 3 процента больше, чем год назад, и на 4 процента больше, чем в ноябре. Рекордные месячные объемы переработки наблюдались в декабре 2021 года в трех регионах: Айова, Северо-Центральный и Западно-Центральный — 40,81, 32,96 и 33,87 млн бушелей соответственно. В Северном и Восточном регионах было переработано 44,68 млн бушелей соевых бобов, что немного ниже рекорда октября 2021 года. Южный, Западный и Тихоокеанский регионы переработали 22,89 млн бушелей по сравнению с предыдущим рекордом в 24,85 млн бушелей в январе 2021 года. Наконец, переработчики Иллинойса переработали 23,03 млн бушелей в декабре, что чуть меньше рекорда октября 2020 года в 23,39 млн бушелей. В результате прогноз переработки сои на 2021/22 год пересмотрен в сторону увеличения на 25 млн бушелей до 2,215 млн бушелей. С учетом увеличения прогноза переработки и неизменного экспорта конечные остатки соевых бобов в США на 2021/22 год в этом месяце сократились до 325 миллионов бушелей.

Рисунок 3. Переработка сои в США по регионам.

Учитывая рекордный объем переработки в декабре 2021 года, было бы интересно рассмотреть потенциальные мощности существующих действующих заводов. Если заводы во всех регионах переработают рекордный объем соевых бобов за 31 день, то ежемесячный объем переработки составит 201,67 млн бушелей, а ежедневный объем переработки составит 6,51 млн бушелей. Если дополнительно учесть, что переработчики используют свои мощности на уровне от 87 до 92 процентов, это будет означать, что среднесуточная производительность переработки составляет от 7,47 млн до 7,07 млн бушелей соответственно. Поскольку переработчикам требуется время простоя для технического обслуживания оборудования, то с учетом 345 рабочих дней возможности переработки сои в США находятся в диапазоне от 2,45 до 2,6 млрд бушелей.

Поддержка высоких объемов переработки обеспечена высоким спросом как на соевый шрот, так и на масло. В этом месяце Министерство сельского хозяйства США еще больше снижает свой прогноз извлечения соевого шрота на 2021/22 год до 46,9 фунтов на бушель, поскольку данные за октябрь и декабрь, представленные Министерством сельского хозяйства США и Национальной сельскохозяйственной статистической службой (NASS), ниже, чем ожидалось ранее. Увеличение переработки сои более чем компенсирует снижение нормы извлечения шрота, в результате чего прогноз производства соевого шрота в США в этом месяце повышен на 400 000 коротких тонн до рекордного уровня в 51,9 млн. тонн. Ожидается, что это увеличение запасов шрота будет поглощено мировым экспортным рынком.

Таким образом, экспорт соевого шрота из США в 2021/22 году, как ожидается, достигнет 14,4 млн тонн, поскольку сокращение предложения соевого шрота в мире, как ожидается, ослабит конкуренцию с Южной Америкой.

Укрепление внутренних цен на соевый шрот привело к повышению прогноза средней цены сезона 2021/22 до 410 долларов за короткую тонну по сравнению с 375 долларами в прошлом месяце. Несмотря на более высокие цены, внутренний спрос на шрот остается стабильным. Потребление соевого шрота в первом квартале составило 9,9 млн коротких тонн, что на 1% меньше, чем в первом квартале предыдущего маркетингового года. Тем не менее, перспективы спроса на соевый шрот улучшились, поскольку предложение альтернативного протеина (например, рапсового, подсолнечного и хлопкового шрота) сократилось.

Как и цены на соевый шрот, цены на соевое масло также выросли, поскольку глобальные запасы сократились. Цены на соевое масло в декабре оставались высокими, несмотря на более высокие объемы переработки. Министерство сельского хозяйства США прогнозирует среднюю цену на соевое масло в 2021/22 году на уровне 66 центов за фунт, что на 1 цент выше прогноза прошлого месяца.

Повышение прогноза по переработке сои приводит к пересмотру прогноза производства соевого масла в сторону повышения на 295 млн фунтов до 26,05 млрд фунтов. Прогноз внутреннего потребления соевого масла также пересмотрен в сторону увеличения на 135 млн фунтов и, как ожидается, достигнет 14,29 млрд фунтов. Увеличение потребления соевого масла в пищевой, кормовой и промышленной категории связано с уменьшением предложения второстепенных масел, особенно подсолнечного и хлопкового масла. Соевое масло является наиболее конкурентоспособным маслом для использования в пищевых продуктах, кормах и других промышленных целях. Использование соевого масла для производства биотоплива в этом месяце не изменилось и составляет 11 миллиардов фунтов.

Международный обзор

Мировому производству сои мешает погода в Южной Америке

Засушливые условия в Аргентине, южной части Бразилии и на востоке Парагвая привели к сокращению оценки производства сои в Южной Америке на 8,7 млн метрических тонн. В основных штатах-производителях сои на севере Бразилии в январе выпало нормальное количество осадков, в то время как в южных штатах осадки были в большей степени эпизодическими. Как и в большей части Южной Америки, экстремальные температуры помешали столь необходимым осадкам, особенно в Паране, западной части Риу-Гранди-ду-Сул и юго-западе Мату-Гросу-ду-Сул. Рекордно низкое количество осадков было зарегистрировано в Паране в декабре 2021 года и январе 2022 года, и чрезвычайно высокие температуры — от 30 до 40 градусов по Цельсию – сохранялись в этом регионе большую часть января. Скудные осадки помогли стабилизировать урожай 2021/22 г.; однако особых улучшений не произошло, поскольку экстремальная жара препятствовала улучшению влажности почвы. Сообщается, что 40 процентов посевов в Риу-Гранди-ду-Сул находятся в стадии цветения и наполнения зерна; таким образом, любые дополнительные осадки в ближайшие недели будут необходимы для посевов в этом регионе.

Условия в северных штатах-производителях сои остаются благоприятными: сбор урожая опережает показатели прошлого года и превышает средний показатель за 5 лет в Мату-Гросу и Гоясе. Некоторые ранние отчеты об урожае указывают на урожайность сои в этих штатах выше средней. Например, Институт экономики сельского хозяйства Мату-Гросу (IMEA) сообщил, что по состоянию на 5 февраля 2022 года в Мату-Гросу было собрано 42 процента урожая сои, что на 33 процентных пункта выше, чем в это же время в прошлом году. В целом по состоянию на 5 февраля 2022 года в Бразилии было собрано 17 процентов урожая сои 2021/22 года, что выше среднего показателя за 5 лет, составляющего 10 процентов.

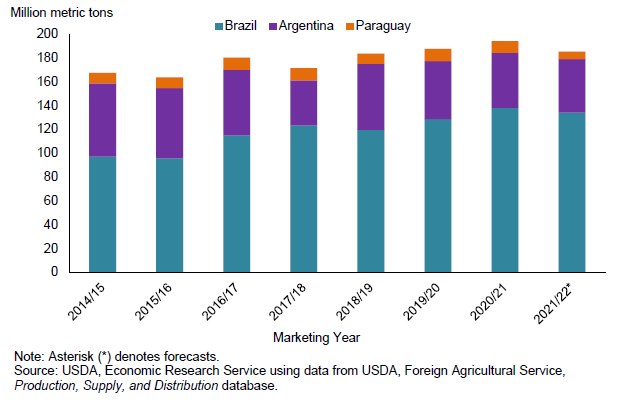

Принимая во внимание текущие условия, прогноз производства сои в Бразилии на 2021/22 год снижен на 5 миллионов метрических тонн до 134 миллионов. Хотя ожидается, что эта оценка производства не затмит рекордный урожай 2020/21 года, она отстает от него всего на 4 миллиона метрических тонн. Небольшое сокращение на 300 000 метрических тонн ожидается для бразильской переработки сои в 2021/22 году, которое в настоящее время оценивается в 46,9 миллиона метрических тонн. Прогноз экспорта сои снижен на 3,5 млн метрических тонн до 90,5 млн из-за сокращения внутренних запасов.

В производстве сои в Парагвае ожидается значительная потеря в размере 2,2 млн метрических тонн, поскольку затяжная засуха и экстремальные температуры повредили большую часть урожая. По прогнозам, уборочные площади сократятся на 400 000 га до 2,8 млн, в результате чего объем производства составит 6,3 млн метрических тонн. Из-за меньшего объема доступной сои прогноз экспорта сои на 2021/22 год снижен на 1,1 миллиона метрических тонн до 4,15 миллиона. Ожидается, что это сокращение повлияет на основного торгового партнера Парагвая, Аргентину. Кроме того, оценка переработки сои в 2021/22 году снижена на 0,9 млн метрических тонн до 2,2 млн.

Несмотря на обильные осадки в Аргентине в последние недели января 2022 года, ожидается, что из-за сильной жары, охватившей всю страну, средняя урожайность сои в 2021/22 году снизится до 2,78 метрических тонны с гектара. Это соответствует снижению прогноза производства сои на 1,5 млн метрических тонн до 45 млн метрических тонн. Передышка от жары и засухи была сочтена особенно полезной для поздних посевов, которые сейчас вступают в критическую фазу развития — примерно 50 процентов урожая 2021/22 года. Погодные условия будут иметь решающее значение для развития этих посевов в ближайшие недели.

С учетом ожидаемого снижения внутреннего производства и импорта прогноз переработки в Аргентине на 2021/22 год снижен на 1,2 миллиона метрических тонн до 40 миллионов. В свою очередь, производство соевого шрота и масла сокращено на 0,94 и 0,25 млн тонн соответственно. Это отражено в снижении прогнозов экспорта: на 0,8 млн тонн для соевого шрота и на 0,1 млн тонн для соевого масла.

Рисунок 4. Производство сои в Бразилии, Аргентине и Парагвае

Экономические факторы, способствующие снижению спроса на соевый шрот в Китае

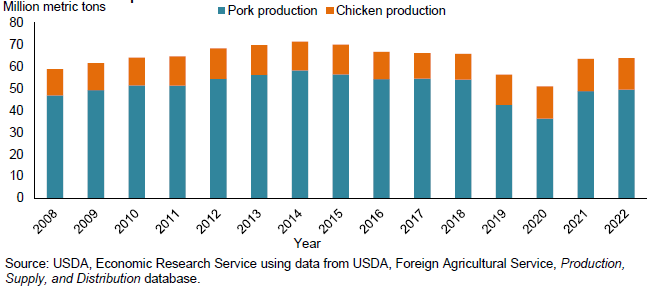

Медленный экономический рост в Китае повлиял на внутренний спрос на мясо, особенно курицу и свинину, и, как следствие, на производство. Хотя африканская чума свиней (АЧС) привела к снижению внутреннего производства свинины по сравнению с предыдущими годами, в 2021 году оно восстановилось. Однако, как показано на рисунке 5, ожидается, что производство свинины и курятины останется относительно неизменным в 2022 году, что немного ниже, чем совокупное производство 10 лет назад (2012 год).

Рисунок 5. Производство свинины и курицы в Китае

Это важно при рассмотрении спроса на сою. Китай является крупнейшим импортером соевых бобов и в значительной степени полагается на шрот из переработанных соевых бобов для производства кормов для животноводства. Низкая маржа переработки, отражающая крайнюю волатильность, временами опускающаяся до отрицательных значений, замедлила темпы переработки и, следовательно, импорт в период с октября 2021 г. по январь 2022 г. В результате, как переработка сои, так и прогнозы импорта для Китая были снижены на 3 миллиона метрических тонн до 94 миллионов и 97 миллионов метрических тонн соответственно. Согласно оценкам производства свинины и курицы, прогнозируемый объем переработки сои в 2021/22 году остается относительно неизменным по сравнению с 2020/21 годом, увеличившись на 1 миллион метрических тонн. Сокращение прогноза переработки привело к снижению прогноза производства соевого масла на 540 000 тонн до 16,85 млн метрических тонн. Это компенсируется более низким внутренним потреблением соевого масла и более низкими остатками на конец сезона.

Экспорт пальмового масла из Индонезии ограничен, чтобы снизить внутренние цены

Правительство Индонезии ввело новые требования к экспорту пальмового масла в конце января 2022 года в ответ на рост внутренних цен на масло, которые поднялись более чем на 30 процентов с начала 2021 года. Новая политика обязательств внутреннего рынка требует, чтобы экспортеры пальмового масла продавали 20 процентов их запланированного общего объема экспорта внутри страны. Это обязательство будет обеспечиваться путем предоставления экспортерами нескольких документов, в том числе Плана экспорта и Плана продаж внутри страны, для получения разрешения на экспорт. Эта мера направлена на контроль внутренних поставок растительных масел и цен на них. В текущем маркетинговом году экспорт Индонезии отстает от прошлогоднего, поэтому импорт пальмового масла сокращен на следующих рынках: Индия — на 700 000 метрических тонн; Китай — на 400 000 метрических тонн; и Европейский союз — на 450 000 метрических тонн.

Предыдущий отчет от 14 января 2022 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 11 февраля 2022

USDA. Обзор рынка кормовых культур на 11 февраля 2022

Ваш комментарий

|

|

|