19.09

USDA. Обзор рынка пшеницы на 16 августа 2021

17 August 2021, 23:54

-

Производство пшеницы в России и Канаде резко сократилось

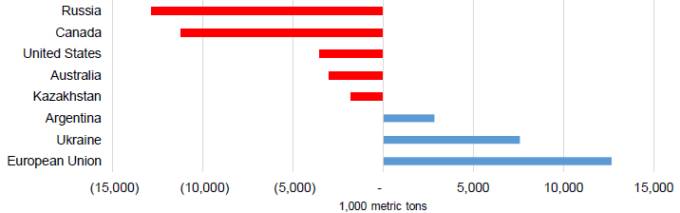

Мировое производство пшеницы в этом месяце снижено на 15,5 миллионов метрических тонн до 776,9, при этом на Россию и Канаду приходится большая часть этого изменения. Мировое производство в 2021/22 году по-прежнему остается рекордным, но объем производства для 8 крупнейших экспортеров в совокупности снижен на 9,2 млн тонн по сравнению с предыдущим годом. Согласно прогнозу, урожай как в России, так и в Канаде сократится более чем на 10 млн метрических тонн год к году (рисунок 1), в результате чего их экспорт значительно снизится. Экспорт США и Казахстана также снизится по сравнению с предыдущим годом из-за сокращения запасов. Европейский Союз, Аргентина и Украина, согласно прогнозу, увеличат объем производства и экспорт за счет снижения конкуренции. В этом году в Австралии ожидается небольшое сокращение производства по сравнению с прошлогодним рекордом, но урожай в этом году по-прежнему прогнозируется как третий по величине за всю историю наблюдений. Учитывая тенденцию к росту мировых цен и ограниченное предложение у основных конкурентов, ожидается, что Австралия будет активно экспортировать зерно на близлежащие азиатские рынки.

Рисунок 1. Изменение объемов производства основных экспортеров пшеницы

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Производство пшеницы в США в 2021/22 маркетинговом году снижено на 49 миллионов бушелей с июльского прогноза до 1 697 миллионов.

o Обновленный прогноз учитывает данные августовского отчета об урожае сельскохозяйственных культур Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США (NASS).

o Производство Hard Red Winter (HRW) прогнозируется на уровне 777 миллионов бушелей, что на 3 процента меньше, чем ожидалось в прошлом месяце, но на 18 процентов больше, чем в прошлом году. Производств Soft Red Winter (SRW) прогнозируется на уровне 366 миллионов бушелей, что на 1 процент выше июльского прогноза.

o Производство белозерной пшеницы снижено в этом месяце на 8 процентов до 214 миллионов бушелей. Категория белозерной пшеницы в основном состоит из мягкой белозерной озимой пшеницы (75 процентов от общего объема), но также включает твердую белозерную озимую, твердую белозерную яровую и мягкую белозерную яровую пшеницу.

o Производство дурума прогнозируется на уровне 34,7 млн бушелей, что на 7 процентов ниже июльского прогноза и вдвое меньше урожая прошлого года.

o Производство Hard Red Spring (HRS) практически не изменилось по сравнению с июльским прогнозом и оценивается в 305 миллионов бушелей, что на 42 процента меньше, чем в прошлом году.

- Кормовое и остаточное потребление снижено на 10 миллионов бушелей до 160 миллионов на основе снижения ожидаемых объемов кормового и остаточного потребления HRW в связи с сокращением предложения и ростом цен.

- Продовольственное потребление в 2021/22 году немного скорректировано в сторону понижения на основе более низких итоговых данных за 2020/21 год, как следует из последнего отчета NASS по продуктам мукомольного производства. Снижение продовольственного потребления дурума нивелирует повышение потребления HRW.

- Общее продовольственное потребление снижено на 1 миллион бушелей в 2021/22 году. Корректировки продовольственного потребления по классам в 2021/22 году внесены для HRW (+5 миллионов бушелей до 396), HRS (-2 до 248), White (-1 до 84) и дурума (-3 до 84), в то время как продовольственное потребление SRW остается на уровне 150 миллионов бушелей. Учитывая текущие производственные проблемы на Северных равнинах, ожидается, что HRS будет занимать немного меньшую долю от общего объема помола, а HRW займет немного большую долю. Прогнозируется, что потребление дурума вернется к более нормальному уровню после резкого скачка в прошлом году из-за высокого потребительского спроса на макаронные изделия во время пандемии COVID-19.

- Согласно отчету NASS о посевах, урожай озимой пшеницы в 18 основных штатах собран на 95 процентов по состоянию на 8 августа, по сравнению с 89 процентами за тот же период прошлого года и 91 процентом за последние пять лет. Сбор урожая яровой пшеницы начался и в настоящее время продвинулся на 38 процентов в 6 основных штатах-производителях, по сравнению с 14 процентами в прошлом году и средним показателем за пять лет на уровне 21 процента. Вероятно, что созревание этой культуры ускорилось, по крайней мере частично, из-за засушливых условий, которые сохранялись в течение производственного цикла этого года. Состояние только 11 процентов посевов яровой пшеницы в этих штатах оценивается как хорошее / отличное по сравнению с 69 процентами в предыдущем году.

- Экспорт всей пшеницы остался без изменений на уровне 875 бушелей, но есть несколько компенсирующих изменений по отдельным классам. Экспорт белозерной пшеницы сокращен на 10 миллионов бушелей до 160 миллионов на основе менее крупного, чем ожидалось, производства, в то время как прогнозы для SRW и HRS увеличены на 5 миллионов каждый.

- Средняя цена фермерских хозяйств в сезоне 2021/22 повышена на 0,10 доллара за бушель до 6,70 доллара на фоне сокращения предложения.

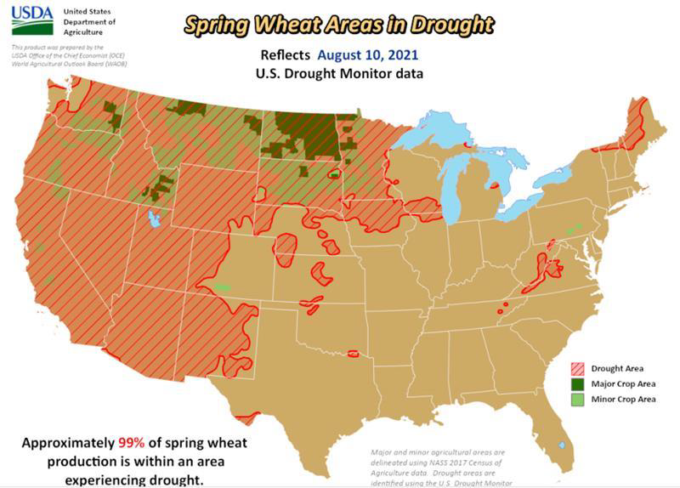

- Согласно Еженедельному бюллетеню о погоде Всемирного совета по сельскохозяйственным прогнозам, 100 процентов посевов дурума и 99 процентов прочей яровой пшеницы выращиваются на территориях, подверженных засухе (рисунок 2).

Рисунок 2. Ожидается, что повсеместная засуха на севере и западе США снизит урожайность яровой пшеницы.

Засуха сокращает производство ключевых сортов пшеницы в США

Повсеместная засуха в северных и западных регионах США ухудшила перспективы производства и экспорта в 2021/22 маркетинговом году трех классов американской пшеницы: твердой краснозерной яровой (HRS), белозерной и дурума (рисунок 3). Прогнозируется, что производство HRS упадет на 42 процента по сравнению с предыдущим годом до самого низкого уровня за более чем 30 лет, в то время как экспорт прогнозируется на самом низком уровне за более чем десятилетие. Производство яровой пшеницы в Канаде также значительно снизится в этом году из-за засухи, которая усугубляет глобальный дефицит пшеницы с высоким содержанием протеина.

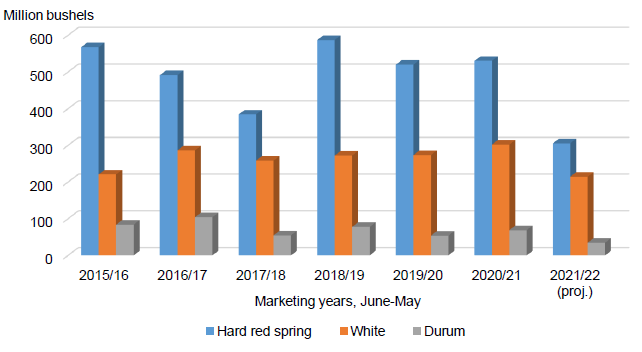

Рисунок 3. Производство пшеницы в США по классам, с 2015/16 по 2021/22 гг.

Производство дурума в США в 2021/22 году, которое также сосредоточено на Северных равнинах, снизится почти вдвое по сравнению с предыдущим годом до самого низкого уровня за 60 лет. Поскольку Соединенные Штаты в целом являются нетто-импортером дурума, ожидается более крупный импорт из Канады. Канада обычно является ведущим мировым экспортером дурума, но ее производство также пострадало от засухи, что приводит к сокращению глобальных запасов пшеницы этого класса.

Засуха также затронула Тихоокеанский Северо-Западный регион, где производится большая часть белозерной пшеницы в США, что привело к снижению производства этого класса на 29 процентов год к году. Поскольку производство белозерной пшеницы ожидается на самом низком уровне за всю историю наблюдений (с 1974/75 г.), экспорт, в основном предназначенный для рынков Азии, по прогнозам, снизится на 41 процент по сравнению с предыдущим маркетинговым годом. Экспорт белозерной пшеницы был активным в 2020/21 году благодаря высокому спросу со стороны Китая, из-за чего начальные запасы в этом году оказались относительно ограниченными. В связи с сокращением экспорта как HRS, так и белозерной пшеницы в этом году, Австралия рассматривается в качестве наиболее вероятного претендента на то, чтобы частично удовлетворить этот спрос, учитывая качество ее пшеницы, относительно близкую взаимозаменяемость и близость к основным азиатским рынкам.

Международный обзор

Российская и канадская пшеница снижает мировое производство

Мировое производство пшеницы в 2021/22 году прогнозируется на уровне 776,9 миллиона метрических тонн, что на 15,5 миллиона меньше, чем ожидалось в прошлом месяце. При этом производство в России и Канаде в общей сложности снижено на 20,0 млн тонн. В Соединенных Штатах также прогноз снижен на 1,3 миллиона тонн до 46,2 миллиона. Несмотря на значительное сокращение, мировое производство пшеницы по-прежнему прогнозируется на рекордном уровне благодаря частичной компенсации за счет увеличения в Украине, Австралии и Европейском союзе (ЕС).

Общее производство пшеницы в России снижено на 12,5 млн тонн до 72,5 млн, в основном из-за проблем с «ледяной коркой» на озимой пшенице, что нивелирует небольшое увеличение производства яровой пшеницы. «Ледяная корка» — это процесс, при котором цикл замораживания-оттаивания вызывает таяние снега, создающее влагу внутри и вокруг растения, которая затем снова замерзает при более низких температурах, что приводит к вымерзанию. В конце февраля — начале марта 2021 года в Центральном и Приволжском округах образовалась ледяная корка. Аналогичный сценарий наблюдался в России в 2003 году, в результате чего ее производство снизилось на 16,5 млн тонн по сравнению с предыдущим годом. Производство озимой пшеницы в 2021/22 году снижено на 13,5 млн тонн по сравнению с предыдущим месяцем при сокращении как уборочных площадей, так и урожайности. Уборочная площадь озимой пшеницы снижена до 15,2 млн га в связи с обновленными оценками Росстата. Прогноз по яровой пшенице в России пересмотрен в сторону повышения по сравнению с прошлым месяцем в связи с улучшением условий, особенно в Сибирском округе.

Производство пшеницы в Канаде снижено на 7,5 млн тонн до 24,0 млн тонн. Это самый низкий уровень производства пшеницы в Канаде с 2010/11 года. В канадских прериях долго сохранялись жаркие и засушливые условия, что привело к быстрому созреванию и ожидаемой потере урожайности. За последние 30 дней в районах Саскачевана, Альберты и Манитобы выпало менее 50 процентов от среднего количества осадков за тот же период годом ранее. На сегодняшний день в большей части прерий за сезон выпало менее 200 миллиметров (или 8 дюймов) осадков. Урожайность в Канаде снижена до 2,61 т / га, что на 24% ниже, по сравнению с прошлым месяцем и средним показателем за 5 лет (3,42 т / га). Это самая низкая урожайность с 2007/08 года. Производство дурума и яровой пшеницы в Канаде значительно сократится по сравнению с прошлым годом, что отражает ситуацию с урожаем твердой краснозерной яровой пшеницы и дурума в США. Засушливые условия в обеих странах приводят к очень ограниченным запасам высокопротеиновой пшеницы.

Украина, Австралия и ЕС частично компенсируют это сокращение совокупным увеличением производства на 4,9 млн метрических тонн. Согласно прогнозу, Украина будет иметь рекордные показатели производства и урожайности благодаря оптимальным условиям выращивания. Производство пересмотрено в сторону увеличения на 3,0 млн тонн до 33,0 млн (рост на 30% по сравнению с прошлым годом), а урожайность оценивается в 4,46 тонн / га (на 20% выше, чем в прошлом году). Австралия является производителем со вторым по величине увеличением прогноза производства на 1,5 млн тонн до 30,0 млн за счет увеличения урожайности и уборочных площадей. В Австралии урожайность увеличена на 4,25 процента благодаря своевременным дождям. В ЕС производство увеличено на 0,4 миллиона тонн до 138,6 миллиона. Несмотря на то, что урожайность была пересмотрена в сторону увеличения, из-за чрезмерных дождей сбор урожая задерживается и возникает озабоченность по поводу качества зерна. Производство пересмотрено в сторону увеличения как для Франции (+200 000 тонн до 38,3 млн), так и для Румынии (+500 000 тонн до 10 млн). Прогнозы для Германии и Венгрии снижены на 250 000 тонн и 50 000 тонн соответственно.

Производство в Казахстане и Турции снижено с прошлого месяца на 0,5 млн тонн каждое. В Казахстане по-прежнему наблюдалась засушливая погода, что привело к снижению урожайности на 10 процентов по сравнению с прошлым месяцем. Произошло увеличение площади (+700 000 га), но этого было недостаточно, чтобы полностью компенсировать снижение урожайности. В течение пикового периода развития посевов в Турции выпало количество осадков ниже среднего. Это привело к потерям урожайности и качества зерна в регионах Юго-Восточной и Центральной Анатолии. Урожайность снижена на 0,07 тонн с га до 2,36 тонн с га, что на 8 процентов ниже, чем в прошлом году.

Помимо основных стран-экспортеров Бразилия, как ожидается, достигнет рекордного уровня производства в 7,7 млн тонн (+0,8 млн тонн по сравнению с предыдущим месяцем). Ожидается, что урожайность в Бразилии достигнет 2,85 т / га, что на 0,22 т / га выше среднего показателя за 3 года. В Марокко производство увеличено на 0,7 млн. тонн до 7,5 млн. тонн. Это изменение связано с пересмотром урожайности в сторону увеличения в результате оптимальных условий. В Соединенном Королевстве (Великобритания) производство увеличено (+200,0000 тонн до 15,0 млн), поскольку повышение урожайности компенсировало сокращение уборочных площадей. В течение июля в Великобритании выпало повышенное количество осадков, что привело к более высокой оценке урожайности (+0,23 т / га до 8,57).

Что касается 2020/21 маркетингового года производство было пересмотрено для Молдовы и Уругвая. Прогноз для Молдовы был скорректирован в сторону понижения на 182 000 метрических тонн, в то время как для Уругвая прогноз был пересмотрен в сторону повышения на 191 000 метрических тонн. Производство в Парагвае было повышено на 100 000 тонн для 2019/20 маркетингового года с учетом окончательных данных.

Мировое потребление пшеницы снижено по сравнению с предыдущим месяцем

Поскольку ситуация с мировым предложением пшеницы усложнилась, ожидается, что потребление пшеницы будет несколько ограничено ожидаемым ростом цен. Общее мировое потребление пшеницы в этом месяце снижено до 786,7 млн тонн, в основном за счет сокращения кормового и остаточного потребления в России (-2 млн тонн) и Канаде (-1,2 млн тонн). Эти корректировки связаны с сокращением производства. Ограничение мировых запасов пшеницы привело к росту мировых экспортных цен за последний месяц. ЕС и Марокко частично компенсировали это сокращение потребления корректировками в сторону увеличения на 500 000 и 200 000 тонн соответственно. Кормовое и остаточное потребление в ЕС повышено до 46,0 млн. метрических тонн на основе более крупного урожая, и вероятности увеличения объемов пшеницы кормового качества из-за чрезмерно влажных условий при уборке урожая. Прогноз для Марокко повышен за счет пересмотра внутреннего производства в сторону увеличения.

Потребление в продовольствии, семенах и промышленности (FSI) в 2021/22 году немного снижено по сравнению с предыдущим месяцем. Мировой прогноз FSI снижен с 852 000 тонн до 627,5 млн, в основном за счет снижения в России (-500 000 тонн). В Перу, Судане и Великобритании объем FSI сокращен на 200 000 тонн. Это снижение в основном связано с сокращением мирового производства. Частично это сокращение компенсируется пересмотром FSI в сторону увеличения для Нигерии, Йемена и Узбекистана на основе более высоких уровней торговли и потребления в 2020-21 г. FSI Нигерии увеличен на 300 000 тонн при увеличении ожидаемого импорта (FSI 2020/21 года увеличен на 400 000 тонн до 5,5 млн). Прогноз для Йемена пересмотрен в сторону увеличения на 100 000 метрических тонн в 2021/22 году и до 300 000 тонн в 2020/21 году. Прогноз для Узбекистана повышен на 200 000 тонн как для 2020/21, так и для 2021/22 гг.

Небольшая корректировка общего глобального потребления также внесена на основе разницы между глобальным экспортом и импортом в местном маркетинговом году для сезона 2021/22. Эта неучтенная торговля добавлена к общему потреблению, исходя из предположения, что вся проданная пшеница в конечном итоге потребляется при балансе глобального экспорта и импорта. В этом месяце неучтенная торговля увеличилась на 185 000 метрических тонн до 1,8 миллиона метрических тонн на основе местного МГ. С учетом этого пересмотра общее скорректированное потребление в 2021/22 году прогнозируется на уровне 786,7 млн тонн в этом месяце. Потребление в 2020/21 маркетинговом году относительно неизменно месяц к месяцу на основе взаимокомпенсирующих изменений.

Мировая торговля пшеницей снижена на фоне сокращения предложения

В этом месяце мировая торговля пшеницей снижена из-за сокращения доступных запасов. Больше всего сокращается экспорт из Канады и России из-за значительного снижения запасов. Экспорт Казахстана немного снижен из-за сокращения урожая, в то время как прогноз экспорта Аргентины не изменился. В связи с увеличением запасов и снижением конкуренции экспорт Украины, Австралии и ЕС в этом месяце увеличен. Прогноз по экспорту из США в этом месяце не изменился, несмотря на уменьшение урожая и низкие начальные темпы продаж. Экспортные цены в США высоки по сравнению с другими крупными поставщиками, но ожидается, что в дальнейшем спрос вырастет на фоне сокращения предложения конкурентов.

Помимо основных стран-экспортеров прогнозируемый экспорт Турции сокращен на 500 000 метрических тонн до 6,0 млн. из-за сокращения внутренних запасов и импорта для реэкспорта. Экспорт Бразилии увеличен (+300 000 тонн до 1,3 миллиона) за счет увеличения запасов. Прогноз экспорта Индии повышен на 300 000 тонн на фоне снижения конкуренции со стороны других стран. В отличие от ограниченного предложения в других странах мира, у Индии достаточно запасов, и ее экспорт должен быть конкурентоспособным для соседних рынков. Прогнозируемый экспорт пшеницы из Ирана сократится вдвое до 250 000 метрических тонн в связи с возвращением к нормальному историческому уровню.

Импорт в 2021/22 году сокращен для многих стран, при этом большая часть изменений отражает общую картину сокращения глобальных запасов и ожидания ограничения спроса из-за повышения экспортных цен. Прогнозы для некоторых стран также снижены из-за ожиданий более медленного роста спроса после сокращения импорта в 2020/21 году.

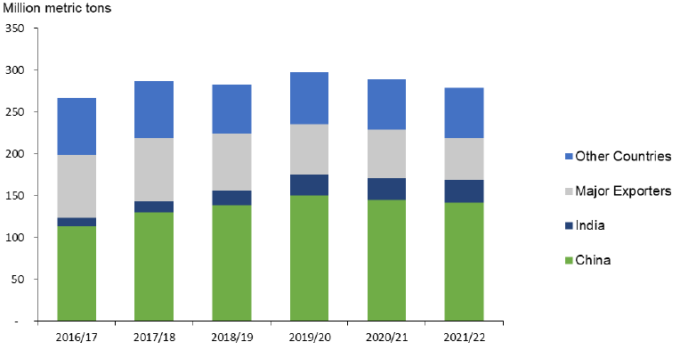

Сокращение мировых остатков

Мировые остатки также снижены в этом месяце до 279,0 млн. тонн, что является самым низким уровнем за пять лет (рисунок 4). Согласно прогнозу, остатки Китая сократятся второй год подряд на фоне высокого спроса со стороны кормового сектора, но этот объем по-прежнему составляет 51 процент от мировых остатков. Несмотря на небольшое повышение экспортного спроса, остатки Индии по-прежнему немного увеличиваются по сравнению с предыдущим годом. Согласно прогнозу, остатки основных стран-экспортеров сократятся в общей сложности на 8,3 миллиона тонн до 50,2 миллиона, что является самым низким уровнем с 2007/08 года. Остатки экспортеров считаются важным показателем для анализа, поскольку именно эти запасы наиболее доступны на мировом рынке. Остатки США сокращены до самого низкого уровня за 8 лет. Наибольшее сокращение остатков среди экспортеров относится к России, остатки которой в этом месяце снижены на 5,1 миллиона тонн, что представляет собой лишь незначительное снижение по сравнению с оценкой прошлого года. Также примечательно то, что общие остатки в Канаде будут самыми низкими за всю историю наблюдений. Ожидается, что некоторые страны-импортеры также будут иметь более низкие уровни остатков, в связи с возможностью того, что покупатели могут отложить закупки и использовать существующие запасы.

Рисунок 4. Мировые конечные остатки снизятся в 2021/22 году

Предыдущий отчет от 14 июля 2021 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 августа 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 августа 2021

USDA. Масличные культуры: мировые рынки и торговля на 12 августа 2021

Ваш комментарий

|

|

|