|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 12 августа 2021

16 August 2021, 23:54

-

Ограниченные запасы рапса в Канаде влияют на мировые рынки масличных культур

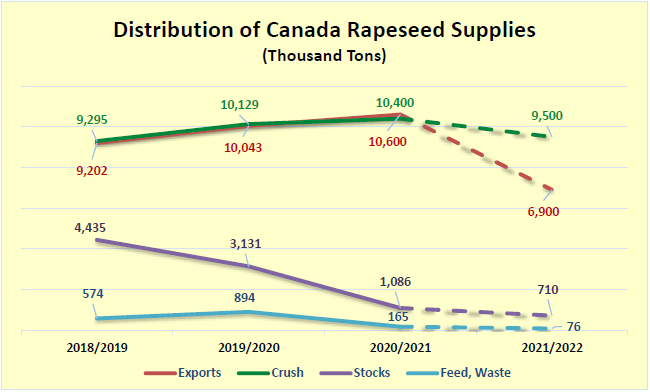

Жаркие и засушливые условия на большей части канадских прерий значительно повлияли на производство рапса в этом сезоне. Прогноз производства на 2021 год снижен более чем на 4 миллиона тонн в этом месяце до 16,0 миллионов. Средняя урожайность снижена почти на 20 процентов, в то время как уборочная площадь сокращена из-за ожидаемого отказа от уборки или увеличения уборки на фураж. При более низком урожае и уменьшении начальных остатков по сравнению с прошлым сезоном, запасы рапса, согласно прогнозу, сократятся более чем на 20 процентов до самого низкого уровня почти за 10 лет.

Рисунок 1. Распределение запасов рапса в Канаде (в тысячах тонн)

Поскольку начальные остатки уже находятся на минимальном уровне из-за высокого спроса, наблюдавшегося в последние несколько лет, большая часть снижения предложения будет отражена в экспорте семян. Ожидается также спад переработки, однако при сохранении высокого спроса на шрот и масло канолы в Соединенных Штатах и благоприятной рентабельности для канадских переработчиков прогнозируется, что влияние на внутренние объемы переработки будет менее значительным. Прогнозируется, что объем переработки упадет всего на 9 процентов, в то время как экспорт, по прогнозам, сократится на одну треть.

За пределами Канады и США запасы рапса (производство плюс начальные остатки), по прогнозам, вырастут более чем на 2 процента, при этом увеличение экспорта из Восточной Европы и Австралии компенсирует некоторое снижение поставок из Канады. Поскольку на долю Канады приходится более 60 процентов мировой торговли за последние 4 года, такие импортеры, как Китай и ЕС, столкнутся с серьезнейшими проблемами, требующими сокращения местных запасов и замещения другими протеиновыми шротами и маслами. Ожидаемый значительный рост производства подсолнечника в Европе будет способствовать компенсации сокращения доступности рапса в Канаде.

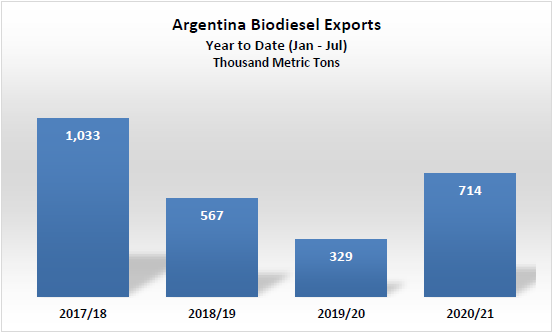

Аргентина снижает требования к смешиванию биодизеля для увеличения экспорта соевого масла

Аргентина вдвое сократила требования к смешиванию биодизеля, снизив процентную долю биодизеля, необходимого для смешивания на внутреннем рынке, до 5 процентов. Ожидается, что это увеличит объемы соевого масла, доступные для экспорта, примерно на 500 000 тонн, исходя из исторических показателей. Однако дальнейший анализ предполагает более ограниченный рост доступности.

Рисунок 2. Экспорт биодизеля из Аргентины с начала года (январь — июль), тыс. метрических тонн.

Ограничения на поездки из-за COVID-19 в 2020 году снизили спрос на биодизельное топливо как на внутреннем, так и на экспортном рынках. Кроме того, низкие цены на нефть, наблюдавшиеся в 2020 году, также ограничили спрос на биодизельное топливо, что увеличило доступность соевого масла для экспорта в прошлом году. С возвращением к более высоким ценам на нефть и ослаблением ограничений на поездки на многих рынках спрос на биодизельное топливо, особенно на экспорт, растет. В наступающем году переработчики биодизеля, вероятно, будут агрессивно продавать, чтобы поддерживать работу заводов на уровне, близком к производственной мощности.

Низкий уровень воды в бассейнах рек Парагвай и Парана затрудняет экспорт сои и продуктов ее переработки

За два года засушливой погоды уровень рек Парагвай и Парана снизился. Река Парана, которая протекает вдоль основных аргентинских погрузочных сооружений в Росарио и Сан-Лоренцо, опустилась до самого низкого уровня за более чем 75 лет, что, в свою очередь, сократило отгрузки на 20 процентов по сравнению с нормой. Ожидается, что уровень воды будет снижаться и дальше, пока в этом году не вернутся дожди.

Низкий уровень воды усложняет и увеличивает стоимость доставки из Росарио и Сан-Лоренцо, поскольку дополнительные запасы соевых бобов и продуктов их переработки должны доставляться дальше по реке, где глубина больше и суда могут быть полностью загружены. Хотя экспорт соевого шрота из Аргентины вырос по сравнению с прошлым годом и приблизился к нормальному уровню (апрель — июль), наблюдавшемуся в 2016, 2017 и 2019 годах, объемы могли бы быть еще выше, если бы не возникали логистические препятствия и дополнительные расходы, о чем свидетельствует высокие темпы экспорта бразильского соевого шрота.

Прогнозируется, что экспорт соевого шрота из Бразилии в этом году достигнет рекордного объема — 17,3 млн тонн, вероятно, в том числе за счет трудностей, с которыми столкнулась Аргентина. Низкий уровень воды также является проблемой в Парагвае, где экспорт сои в Бразилию увеличился. Хотя перевозка соевых бобов по реке Парана, как правило, обходится дешевле, дополнительные затраты и логистические сложности повышают относительную экономичность доставки соевых бобов автомобильным и железнодорожным транспортом переработчикам в Бразилии. Благодаря большему объему переработки и активному экспорту шрота переработчики предлагают привлекательные цены на сою.

Предполагаемое возобновление дождей в конце года облегчит проблемы как для Парагвая, так и для Аргентины, особенно если количество осадков превысит нормальный уровень. Однако при необычно низком уровне воды в водохранилищах часть влаги пойдет на пополнение резервуаров. Это замедлит возврат к более нормальному уровню реки, поэтому логистические и финансовые факторы могут сохраниться и в новом году, и повлиять на урожай следующего года.

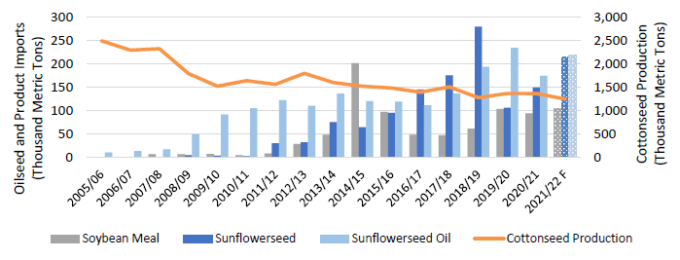

Узбекистан переходит на подсолнечник и сою для удовлетворения растущего спроса на шрот и масло

За последнее десятилетие Узбекистан перешел от практически нулевого уровня импорта подсолнечника к вхождению в пятерку крупнейших его импортеров. Узбекистан импортировал менее 500 тонн подсолнечника в 2007/08 году по сравнению с более чем 100 000 тонн в каждом из последних 5 лет. Импорт соевого шрота и подсолнечного масла продемонстрировал аналогичный рост за тот же период. Импорт всех трех товаров подскочил в связи с ростом спроса на шрот и масло в сочетании с падением производства хлопка в Узбекистане.

Рисунок 3. Рост импорта масличных и производство хлопка в Узбекистане

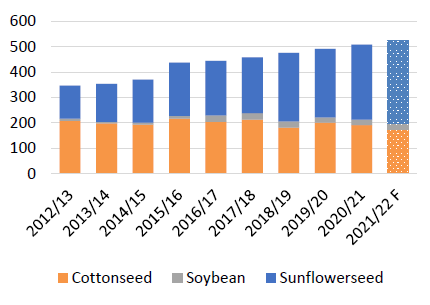

Исторически сложилось так, что переработка хлопка внутреннего производства обеспечивала достаточные объемы шрота и масла для удовлетворения потребности в кормах для птицеводства и продовольственного потребления масла. Однако Узбекистан больше не производит достаточно хлопка для удовлетворения растущего внутреннего спроса и должен дополнительно обеспечивать потребности в шроте и масле за счет увеличения импорта других масличных культур и продуктов их переработки, таких как подсолнечник и соя. Десять лет назад хлопковый шрот составлял почти 90 процентов кормовых потребностей Узбекистана, но, по прогнозам, в 2021/22 году на придется только 65 процентов. Аналогичным образом, доля хлопкового масла в общем продовольственном потреблении, согласно прогнозу, снизится с 60 процентов до одной трети за тот же период.

Рисунок 4. Продовольственное потребление масла в Узбекистане

Эта тенденция, вероятно, сохранится и в будущем по мере роста внутреннего спроса на шрот и масло. За последнее десятилетие поголовье птицы ежегодно росло на 10 процентов, чему способствовал рост внутреннего потребления на душу населения. Начиная с июня 2021 года, правительство Узбекистана будет предоставлять новые субсидии производителям яиц и птицы в зависимости от объема производства, что, вероятно, приведет к немедленному и долгосрочному росту производства птицы, для чего потребуется больше корма. Аналогичным образом предполагается, что потребление масла в Узбекистане будет расти одновременно с относительно стабильным 2-процентным ежегодным приростом населения.

Производство хлопка, вероятно, будет отставать от спроса при относительно стабильном росте. Основным фактором, способствующим этому, станут последствия указа президента от марта 2020 года, который либерализовал рынок хлопка, отменив регулирование государством производства и цен. Неясно, какое влияние это изменение окажет на производство, поскольку приток зарубежных и внутренних инвестиций может увеличить производство хлопка, в то время как некоторые фермеры могут использовать свою расширенную автономию для перехода на альтернативные сельскохозяйственные продукты, такие как фрукты и овощи. Местные переработчики готовятся к увеличению импорта подсолнечника, поскольку ожидается, что продолжающиеся инвестиции в перерабатывающие предприятия увеличат мощности переработки подсолнечника до более чем 1 миллиона тонн к 2022 году. В связи с прогнозами рекордного мирового производства подсолнечника и производства хлопка в Узбекистане на самом низком уровне по данным USDA, прогнозируется, что 2021/22 год станет еще одним успешным годом для импорта подсолнечника и подсолнечного масла в Узбекистан.

Начиная с этой публикации, база данных Министерства сельского хозяйства США по производству, запасам и распределению была расширена за счет включения подсолнечника и посолнечного шрота для Узбекистана с 2005/06 маркетингового года (данные по подсолнечному маслу уже существуют с 1999/00 года). Это добавление обусловливает большую часть изменений торгового баланса по подсолнечнику в этом месяце.

ПРОГНОЗ НА 2021/22 ГОД

В этом месяце прогнозируется снижение большинства показателей мирового рынка масличных культур в первую очередь из-за сокращения производства рапса в Канаде на 4 миллиона тонн и снижения производства сои в США на 2 миллиона тонн. Мировое производство масличных культур в 2021/22 году прогнозируется на уровне 630 миллионов тонн, что на 6 миллионов меньше, чем в июле. Импорт масличных культур снижен на 4 миллиона тонн из-за снижения импорта рапса в ЕС и Китай и снижения импорта сои в Китай. Экспорт снижен на 4 миллиона тонн из-за снижения экспорта рапса из Канады и сои из США. Глобальный объем переработки снижен на 4 миллиона тонн до 530 миллионов из-за уменьшения переработки рапса и сои, что частично компенсируется увеличением переработки подсолнечника.

Мировое производство протеинового шрота снижено на 3 миллиона тонн. Потребление шрота снижено на 2 миллиона тонн, поскольку снижение потребления рапсового и соевого шрота частично компенсируется ростом потребления подсолнечного шрота.

Мировое производство масел снижено на 1 миллион тонн из-за снижения переработки рапса, потребление также немного снижено. Прогнозируемая средняя сезонная цена на соевые бобы в США не изменилась и составляет 13,70 доллара за бушель.

ПРОГНОЗ НА 2020/21 ГОД

Мировое производство масличных культур в 2020/21 году прогнозируется на уровне 600 миллионов тонн, что незначительно ниже, чем ожидалось в июле. Производство сои также немного снижено за счет снижения производства в Аргентине. Импорт масличных снижен на 1 млн тонн по сравнению с июлем из-за сокращения импорта сои в Китай. Переработка масличных снижена на 3 миллиона тонн из-за снижения объемов переработки сои в Китае, США и Канаде. Мировые остатки масличных культур повышены на 2 миллиона тонн за счет увеличения остатков сои в Китае и США, что частично нивелируется сокращением остатков сои в Южной Америке.

Мировое производство протеинового шрота снижено на 2 миллиона тонн из-за сокращения переработки соевых бобов. Мировой экспорт протеинового шрота повышен на 2 миллиона тонн в основном за счет увеличения экспорта из Бразилии. Мировое внутреннее потребление протеинового шрота снижено на 2 миллиона тонн из-за снижения потребления сои в Китае и Бразилии.

Мировое производство растительного масла немного снижено из-за сокращения переработки сои в Китае и производства пальмового масла в Малайзии. Экспорт растительного масла незначительно снижен в основном из-за сокращения экспорта пальмового масла из Малайзии. Потребление растительного масла немного снижено, тогда как конечные остатки незначительно повышены. Прогнозируемая средняя сезонная цена на соевые бобы в США снижена на 15 центов до 10,90 долларов за бушель.

Экспортные цены

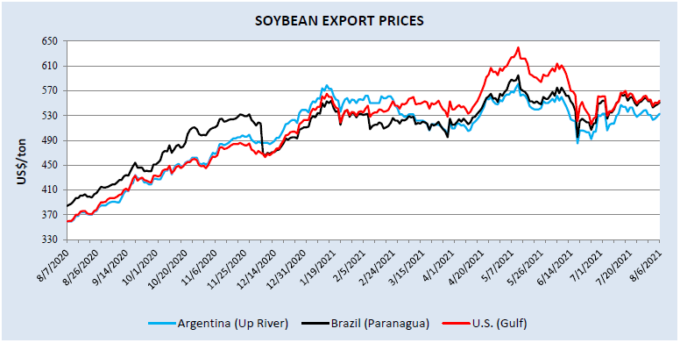

Экспортные цены на сою в июле 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в июле | $ 555 за тонну | $ 532 за тонну | $ 551 за тонну |

| Изменение по сравнению с июнем | — $ 12 за тонну | + $ 6 за тонну | + $ 9 за тонну |

Несмотря на общее сокращение объемов торговли, в первую очередь из-за снижения спроса на сою со стороны Китая, июльские экспортные цены на сою в США, Аргентине и Бразилии оставались стабильными.

Рисунок 5. Экспортные цены на сою.

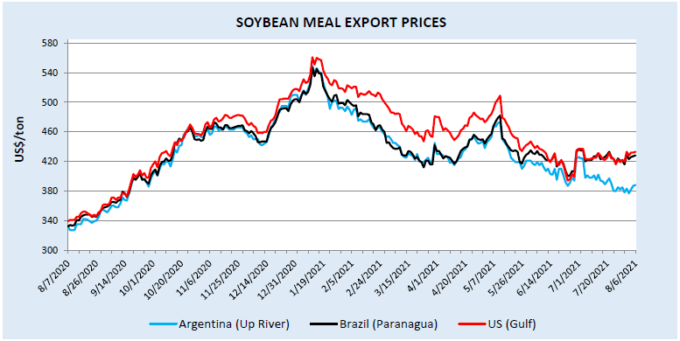

Экспортные цены на соевый шрот в июле 2021 г.

| США | Аргентина | Бразилия | |

| Средняя цена в июле | $ 426 за тонну | $ 396 за тонну | $ 426 за тонну |

| Изменение по сравнению с июнем | + $ 3 за тонну | — $ 11 за тонну | + $ 5 за тонну |

Цены на соевый шрот в США и Бразилии в июле в целом практически не изменились, поскольку рост спроса в Китае замедлился и начался сбор урожая в северном полушарии, что привело к увеличению запасов шрота. Мировой спрос на бразильский соевый шрот продолжает расти, сохраняя цены на высоком уровне. Цены на шрот в Аргентине немного снизились из-за значительных остатков соевого шрота, несмотря на сложности с экспортной логистикой на реке Парана.

Рисунок 6. Экспортные цены на соевый шрот.

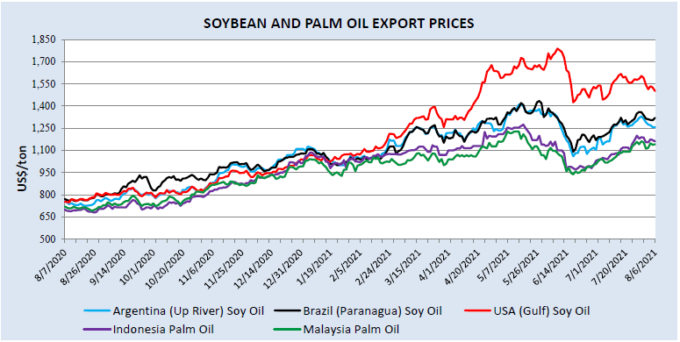

Экспортные цены на соевое и пальмовое масло в июле 2021 г.

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия Пальмовое масло | Малайзия Пальмовое масло | |

| Средняя цена в июле | $ 1 554 за тонну | $ 1 244 за тонну | $ 1 273 за тонну | $ 1 102 за тонну | $ 1 079 за тонну |

| Изменение по сравнению с июнем | — $ 54 за тонну | + $ 53 за тонну | + $ 39 за тонну | + $ 61 за тонну | + $ 68 за тонну |

В июле цены на соевое масло в США упали, а цены в Аргентине и Бразилии выросли. Цены на соевое масло в США снизились из-за снижения спроса. Цены в Бразилии растут в связи с расширением внутреннего спроса со стороны биодизельной отрасли. Цены в Аргентине растут из-за повышения спроса и снижения конкуренции. Экспортные цены на пальмовое масло выросли на фоне ограниченного предложения.

Рисунок 7. Экспортные цены на соевое и пальмовое масло.

Изменения прогноза для 2021/22 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Соевый шрот | Импорт | 600 | 450 | -150 | Повышение переработки сои |

| Австралия | Рапс | Экспорт | 3 200 | 3 450 | 250 | Высокий спрос |

| Бразилия | Соевый шрот | Экспорт | 16 650 | 17 000 | 350 | Сохраняющиеся рыночные возможности |

| Канада | Рапс | Экспорт | 10 100 | 6 900 | -3 200 | Ограниченные запасы из-за снижения урожайности |

| Канада | Рапсовый шрот | Экспорт | 5 000 | 4 700 | -300 | Снижение переработки, сокращение запасов |

| Канада | Соевые бобы | Экспорт | 3 900 | 4 100 | 200 | Сохраняющиеся перспективы высокого спроса |

| Китай | Соевые бобы | Импорт | 102 000 | 101 000 | -1 000 | Отражает изменения в 2020/21 году |

| Китай | Рапсовый шрот | Импорт | 1 800 | 1 585 | -215 | Снижение спроса вследствие сокращения экспортного предложения в Канаде |

| Китай | Рапс | Импорт | 2 800 | 2 100 | -700 | |

| Китай | Соевый шрот | Экспорт | 1 250 | 1 100 | -150 | Рост спроса из-за сокращения альтернативного предложения |

| Китай | Подсолнечный шрот | Импорт | 1 800 | 2 025 | 225 | Снижение предложения рапса |

| Европейский Союз | Рапс | Импорт | 6 450 | 5 200 | -1 250 | Снижение производства и экспорта рапса в Канаде |

| Европейский Союз | Рапс | Экспорт | 300 | 150 | -150 | |

| Европейский Союз | Рапсовый шрот | Экспорт | 850 | 700 | -150 | Снижение переработки рапса |

| Япония | Рапс | Импорт | 2 300 | 2 100 | -200 | Снижение экспортного предложения рапса в Канаде |

| Мексика | Рапс | Импорт | 1 375 | 1 200 | -175 | Снижение доступности и экспорта в Канаде |

| Пакистан | Рапс | Импорт | 780 | 500 | -280 | Снижение экспортного предложения рапса в Канаде |

| Россия | Подсолнечный шрот | Экспорт | 2 000 | 1 850 | -150 | Снижение производства и переработки подсолнечника |

| Россия | Рапс | Экспорт | 565 | 715 | 150 | Повышение производства и переработки рапса |

| Украина | Рапс | Экспорт | 2 700 | 2 550 | -150 | Снижение производства |

| Украина | Подсолнечный шрот | Экспорт | 5 200 | 5 550 | 350 | Повышение производства и переработки подсолнечника |

| Украина | Подсолнечное масло | Экспорт | 6 350 | 6 550 | 200 | |

| Украина | Подсолнечник | Экспорт | 200 | 400 | 200 | Повышение производства |

| ОАЭ | Рапс | Импорт | 1 200 | 900 | -300 | Снижение производства и экспорта рапса в Канаде |

| США | Соевые бобы | Экспорт | 56 472 | 55 928 | -544 | Снижение производства сои |

Изменения прогноза для 2020/21 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Соевый шрот | Импорт | 700 | 500 | -200 | Повышение переработки и снижение темпов импорта шрота |

| Аргентина | Соевый шрот | Экспорт | 28 250 | 28 500 | 250 | Торговые темпы |

| Аргентина | Соевые бобы | Импорт | 4 700 | 5 000 | 300 | Торговые темпы |

| Бангладеш | Соевые бобы | Импорт | 2 650 | 2 400 | -250 | Снижение спроса |

| Бразилия | Соевый шрот | Экспорт | 16 000 | 17 200 | 1 200 | Темпы торговли |

| Бразилия | Соевые бобы | Экспорт | 83 000 | 82 500 | -500 | Темпы торговли |

| Канада | Рапсовый шрот | Экспорт | 5 150 | 5 300 | 150 | Темпы торговли |

| Канада | Соевый шрот | Импорт | 1 100 | 1 250 | 150 | Темпы торговли |

| Канада | Соевые бобы | Экспорт | 4 400 | 4 600 | 200 | Темпы торговли |

| Канада | Соевые бобы | Импорт | 350 | 510 | 160 | Темпы торговли |

| Китай | Подсолнечный шрот | Импорт | 1 700 | 2 000 | 300 | Более высокие торговли |

| Китай | Соевые бобы | Импорт | 98 000 | 97 000 | -1 000 | Снижение спроса |

| Египет | Соевые бобы | Импорт | 4 700 | 4 500 | -200 | Снижение импорта сои из США |

| Малайзия | Пальмовое масло | Экспорт | 16 400 | 16 100 | -300 | Снижение производства пальмового масла |

| Молдова | Подсолнечник | Экспорт | 480 | 300 | -180 | Снижение производства подсолнечника |

| США | Соевые бобы | Экспорт | 61 779 | 61 507 | -272 | Темпы торговли |

Предыдущий отчет от 12 июля 2021 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 августа 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 августа 2021

Ваш комментарий

|

|

|