|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 14 июля 2021

16 July 2021, 08:43

-

Сокращение производства для дурума и прочей яровой пшеницы в США ограничивает перспективы предложения на 2021/22 год

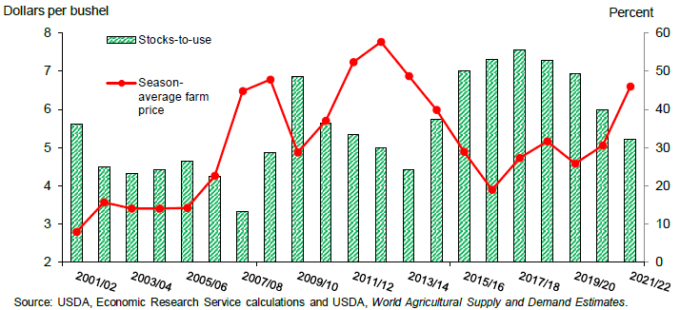

Запасы пшеницы в США в 2021/22 маркетинговом году сокращены почти на 5 процентов в этом месяце из-за двойного влияния снижения переходящих запасов с 2020/21 маркетингового года и значительного сокращения прогнозируемого производства в 2021/22 году на 152 миллиона бушелей. Снижение ожиданий по внутренним запасам, которые согласно прогнозу будут на самом низком уровне с 2007/08 года, сократит как внутреннее, так и экспортное потребление, в результате чего совокупное потребление уменьшится на 35 миллионов бушелей. Несмотря на сокращение потребления, баланс США и соотношение запасов к потреблению еще больше сократились в этом месяце, поддерживая повышение прогнозируемой средней сезонной цены на ферме на 10 центов за бушель до 6,60 долларов за бушель (рис.1).

Рисунок 1. Среднесезонная цена фермерских хозяйств США на пшеницу имеет тенденцию к росту по мере снижения коэффициента потребления.

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Производство пшеницы в США в 2021/22 маркетинговом году снижено на 152 миллиона бушелей по сравнению с июньским прогнозом до 1 746 миллионов.

oПоследнее обновление включает данные из отчетов Национальной службы сельскохозяйственной статистики (NASS) USDA о посевных площадях за июнь и об урожае за июль.

o Производство прочей яровой пшеницы на 2021/22 год прогнозируется на уровне 345 миллионов бушелей, что на 41 процент меньше, чем в прошлом году. Производство дурума снижено на 46 процентов по сравнению с 2020 годом и прогнозируется на уровне 37,2 миллиона бушелей.

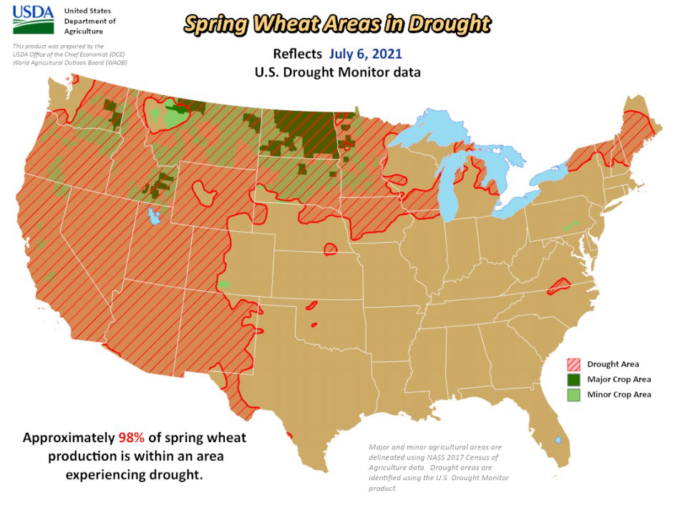

o Согласно Еженедельному бюллетеню о погоде, подготовленному Всемирным советом по перспективам сельского хозяйства, 95 процентов дурума и 98 процентов прочей яровой пшеницы выращиваются в засушливых районах (рис. 2).

- На основе торговых обновлений баланс за 2020/21 год скорректирован и отражает сокращение переходящих остатков на 8 миллионов бушелей.

- Более низкие начальные запасы и производство способствуют сокращению баланса и поддерживают снижение потребления и повышение среднесезонной цены на ферме в 2021/22 году.

Рисунок 2. Ожидается, что повсеместная засуха на севере и западе США снизит урожайность яровой пшеницы

USDA публикует первые прогнозы по классам пшеницы на 2021/22 год

В июльских оценках мирового предложения и спроса в сельском хозяйстве Министерство сельского хозяйства США опубликовало первые прогнозы по классам на 2021/22 маркетинговый год. Согласно прогнозу, в 2021/22 году объем производства в США Hard Red Winter (HRW) вырастет при увеличении площади и урожайности по сравнению с предыдущим годом. Условия для HRW в этом году были в целом благоприятными, но есть некоторые признаки того, что более влажная погода, которая привела к увеличению урожайности в этом году, возможно, вызвала небольшое снижение содержания протеина в некоторых районах. Ожидается, что потребление и экспорт этого класса пшеницы увеличатся в 2021/22 году, что приведет к сокращению остатков. Прогнозируется, что уровень остатков HRW будет самым низким с 2014/15 года, а соотношение запасов к потреблению прогнозируется на самом низком уровне с 2013/14 года.

Производство Hard Red Spring (HRS) значительно снизится в этом году из-за широко распространенной засухи на северных равнинах. Урожайность яровой пшеницы — самая низкая с 2002 года. Поскольку начальные запасы также ниже прошлогоднего уровня, общий объем запасов прогнозируется на 29 процентов ниже, чем в предыдущем году, даже с учетом более высокого импорта, ожидаемого из Канады. Экспорт, который в основном поставляется с Тихоокеанского Северо-Запада (PNW) и направляется на азиатские рынки, снизится на 23 процента. Поскольку экспорт яровой пшеницы из США и Канады, как ожидается, сократится в 2021/22 году, покупатели высокопротеиновой пшеницы будут искать другие источники, причем Австралия является наиболее вероятным вариантом. Прогнозируется, что остатки HRS будут самыми маленькими с 2007/08 года.

Американскую мягкую краснозерную озимую пшеницу (SRW), как и HRW, ожидает увеличение площадей и повышение урожайности. Условия в целом были благоприятными для урожая SRW в этом году, хотя и несколько неравномерными, учитывая обширные площади, на которых он выращивается. Ожидается, что в новом маркетинговом году как экспорт, так и внутреннее потребление увеличатся. SRW — единственный класс пшеницы, остатки которого, по прогнозам, в 2021/22 году вырастут.

Производство белозерной пшеницы в США снизится на 22 процента в 2021/22 году, в основном из-за засушливых условий в регионе PNW. Мягкая белозерная пшеница (SWW), выращиваемая в этом регионе, обычно составляет основную часть всего производства белозерной пшеницы. Помимо существенного сокращения производства, начальные запасы этого класса пшеницы уже оцениваются как самые маленькие за более чем 5 лет. Общие запасы этого класса ожидаются на 23 процента ниже, чем в прошлом году. Экспорт SWW обычно предназначается для ключевых потребителей в Азии, но поставки в 2020/21 году были особенно активными из-за аномально высокого спроса со стороны Китая. Засушливые условия этого года в Тихоокеанском Северо-Западе США повышают вероятность того, что собранная пшеница будет иметь более высокое содержание протеина.

Ожидается, что в целом экспорт белозерной пшеницы будет самым слабым за 5 лет, а конечные остатки для этого класса прогнозируются на самом низком уровне с 2013/14 г.

Согласно прогнозу, в 2021/22 году запасы дурума в США существенно сократятся. Урожайность значительно снизится по сравнению с предыдущим годом из-за сильной засухи на Северных равнинах, основном районе выращивания дурума. Однако общий эффект несколько смягчается более высоким прогнозом урожайности на 2021 год для «пустынного дурума», выращиваемого в Калифорнии, и относительно меньшим снижением урожайности в Аризоне в 2021 году, чем для Северной Дакоты и Монтаны.

Ожидается, что в 2021/22 году импорт дурума вырастет, и Канада будет вероятным источником импорта в форме зерна. Импорт дурума также включает зерно в виде пасты, около половины из которой поступает из Италии. Прогнозируется сокращение экспорта при ограниченных запасах. В период карантина, связанного с COVID, спрос на пасту был высоким, что способствовало увеличению внутреннего потребления дурума как в 2019/20, так и в 2020/21 году. Ожидается, что потребление дурума снизится по сравнению с 2020/21 годом, но останется высоким. Конечные остатки этого класса пшеницы прогнозируются на самом низком уровне с 2007/08 года.

Международный обзор

Мировое производство пшеницы останется на рекордном уровне в 2021/22 году

Мировое производство пшеницы снижено на 2 миллиона метрических тонн до 792,4 миллиона тонн (все еще рекордный уровень), при этом сокращение в США превосходит повышение производства в других странах. Производство в США снижено на 4,1 млн. метрических тонн до 47,5 млн. за счет сокращения урожая яровой пшеницы и дурума, что более чем нивелирует повышение производства озимой пшеницы. Производство пшеницы за пределами США увеличено на 2,1 млн. тонн до 744,9 млн. тонн, в основном за счет повышения урожая в Австралии, при этом другие изменения в значительной степени его нивелируют. Производство в Австралии повышено на 1,5 млн тонн до 28,5 млн при более высоких ожидаемых показателях урожайности, которые более чем компенсирует сокращение уборочных площадей. Урожайность повышена на фоне благоприятных условий на ключевых этапах посева и на ранних стадиях развития.

Общий объем производства пшеницы в России снижен на 1 млн тонн, причем сокращение равномерно распределено между посевами яровой и озимой пшеницы. Предполагаемое производство озимой пшеницы в России снижено на 500 000 тонн до 64 миллионов в связи с сокращением площади на основе обновленных данных Федеральной службы государственной статистики России. Хотя оценка урожайности озимой пшеницы повышена за счет хороших условий, этого недостаточно, чтобы компенсировать сокращение площади из-за вымерзания. В конце зимы и начале весны озимые посевы в некоторых районах Центрального и Приволжского округов испытали так называемую «ледяную корку», когда растаял снег, а затем влага внутри и снаружи растений замерзла из-за снижения температур. Производство яровой пшеницы в России пересмотрено в сторону понижения до 21 млн тонн, поскольку снижение урожайности яровой пшеницы более чем нивелирует увеличение площадей. Урожайность снижена из-за жарких и засушливых условий в центральных регионах производства яровой пшеницы. Увеличение посевных площадей яровой пшеницы может частично отражать влияние повторного посева яровых взамен поврежденных озимых.

Производство пшеницы в Казахстане оценивается в 13 миллионов тонн, что на 1 миллион тонн меньше, чем в прошлом месяце. С 1 апреля по 7 июля суммарное количество осадков в Казахстане было более чем на 40 процентов ниже долгосрочного среднего значения. Засуха в основных районах выращивания яровой пшеницы в Казахстане также отражает условия в ключевых регионах выращивания яровой пшеницы в России, особенно на Урале. Канада все еще испытывает сильную засуху, жару и ветреные условия во многих провинциях прерий. Производство в Канаде снижено на 0,5 млн. тонн до 31,5 млн. тонн из-за снижения урожайности.

Более чем компенсируя это сокращение, производство в Европейском Союзе (ЕС), Соединенном Королевстве (Великобритания) и Украине, согласно прогнозу, вырастет в совокупности на 1,9 млн тонн. Оценки производства пшеницы в ЕС и Великобритании пересмотрены в сторону увеличения на 700 000 тонн до 138,2 млн тонн и 14,8 млн тонн соответственно. Ожидается, что урожайность в Великобритании повысится при среднем и выше среднего количестве осадков и более высоких температурах. Ожидается, что производство пшеницы в Великобритании вырастет на 53 процента в год к году. Подобные благоприятные условия во Франции повысили ожидания производства в этой стране. Кроме того, повышено производство в Румынии и Болгарии, что более чем компенсирует сокращение производства в Польше и Чехии. Украина ожидает повышения урожайности до нового рекорда в 4,18 метрических тонн с гектара.

Прогнозируется, что Пакистан достигнет рекордного уровня производства в 27 миллионов тонн. Ожидается, что урожайность в Пакистане увеличится на 0,1 т / га до 2,94, что меньше рекордного показателя 2017/18 года. Производство пшеницы в Бразилии повышено на 100 000 тонн до 6,9 миллиона благодаря увеличению площади и урожайности. Производство в Молдове повышено на 100 000 тонн до рекордных 1,3 миллиона, при этом урожайность также прогнозируется на рекордном уровне (3,71 тонны / га), поскольку Молдова воспользовалась теми же благоприятными условиями, что и Украина.

Мировое потребление пшеницы стабильно с учетом взаимокомпенсирующих корректировок

В целом мировое потребление пшеницы в этом месяце незначительно снижено – до 790,9 млн. тонн. Потребление в продовольствии, семенах и промышленности (FSI) скорректировано в сторону увеличения на 1,7 млн. метрических тонн до 628,3 млн. тонн, в основном за счет Пакистана (+ 800 000 тонн до 26 млн), Нигерии (+500 000 тонн до 5,3 млн) и Алжира (+250 000 тонн до 11,3 млн). Потребление Пакистана повышено на основе недавних правительственных заявлений об одобрении дополнительного импорта в 2021/22 году. Учитывая более высокий общий уровень потребления в стране, объем потребления FSI в Пакистане в 2020/21 году также увеличен на 400 000 тонн до 25,2 миллиона метрических тонн, а в 2019/20 году – на 300 000 до 24,5 миллионов метрических тонн. FSI Нигерии повышен за счет увеличения ожидаемого импорта, исходя из более высоких уровней торговли и потребления в 2020/21 году (потребление FSI в 2020/21 году увеличено на 200 000 метрических тонн до 5,1 миллиона). Потребление FSI в Алжире в 2021/22 году увеличено в ответ на его повышение в 2020/21 году (на 150 000 метрических тонн до 11,15 млн), что явилось результатом увеличения предполагаемого импорта. FSI для Йемена снижено на 100 000 метрических тонн как в 2020/21, так и в 2021/22 году на основе сокращения торговых оценок. FSI Анголы на 2020/21 год также был понижено на 100 000 тонн с учетом сокращения торговли. FSI для ЕС снижено на 650 000 метрических тонн в 2019/20 году, поскольку ограничения, связанные с COVID, по оценкам, сократили внутреннее потребление.

Кормовое и остаточное потребление снижено на 172 000 тонн с увеличением для ЕС (+500 000 тонн) и Таиланда (+300 000 тонн), что более чем нивелируется сокращением для России (-500 000 тонн), Казахстана (-300 000 тонн) и США (-272 000 тонн). Большая часть этих изменений основана на пересмотре оценок производства. Исключением является Таиланд, где прогноз скорректирован в сторону увеличения, чтобы компенсировать ожидаемое годовое сокращение кормового потребления ячменя и кукурузы. На мировом уровне цены на пшеницу относительно конкурентоспособны по сравнению с ценами на другие кормовые зерновые в начале 2021/22 маркетингового года. Кормовое и остаточное потребление Таиланда для 2019/20 года также повышено на 300 000 тонн, поскольку анализ торговых данных показал, что большая, чем ожидалось, доля импорта, вероятно, приходилась на пшеницу кормового качества. Следующие небольшие изменения были внесены в кормовое и остаточное потребление в 2020/21 году: Бразилия (-100 000 тонн до 400 000), Украина (+100 000 тонн до 2,6 млн) и США (от -57 000 до 2,7 млн. тонн).

Также небольшая корректировка внесена для совокупного глобального потребления на основе разницы между глобальным экспортом и импортом в 2021/22 маркетинговом году. Эта неучтенная торговля добавляется к общему потреблению, исходя из предположения, что вся проданная пшеница в конечном итоге потребляется при балансе глобального экспорта и импорта. По итогам маркетингового года неучтенная торговля сократилась на 1,8 млн метрических тонн до 2 млн метрических тонн в результате того, что импорт увеличился больше, чем экспорт. С учетом этого изменения общее скорректированное потребление в 2021/22 году немного снижено в этом месяце.

Мировая торговля повышена в 2021/22 году

Мировая торговля в 2021/22 году увеличена на 1,5 миллиона метрических тонн до 205,5 миллиона для торгового года (июль-июнь). Экспорт Австралии и ЕС увеличен на 1 миллион метрических тонн до 22 миллионов и 34 миллионов соответственно. Обе страны имеют более крупные запасы и могут занять большую долю в мировой торговле благодаря сокращению торговли ключевых конкурентов. Австралия увеличит долю среди чувствительных к качеству покупателей, благодаря снижению экспорта из Канады и США. Экспорт также увеличен для Украины (+500 000 тонн) и Соединенного Королевства (+150 000 тонн) за счет увеличения запасов. Экспорт Пакистана увеличен как для 2020/21 года (на 200 000 тонн до 500 000), так и для 2021/22 года (на 300 000 тонн до 600 000), исходя из оценки приграничной торговли с Афганистаном.

И напротив, экспорт сокращен для Канады (-500 000 до 23 миллионов) и Казахстана (-500 000 метрических тонн до 7,5 миллионов) из-за снижения оценок производства. Экспорт США также сокращен на 500 000 тонн до 24,5 млн из-за засушливых условий, которые привели к уменьшению запасов мягкой белозерной озимой пшеницы и яровой пшеницы с высоким содержанием протеина.

Самая крупная корректировка импорта на 2021/22 год на сегодняшний день относится к Пакистану (+1,5 миллиона тонн до 2,5 миллиона). Ожидается, что импорт в эту страну вырастет после недавнего решения правительства одобрить импорт 3 миллионов тонн в течение 2021/22 года для увеличения стратегических резервов. Импорт Нигерии увеличен на 400 000 тонн до 5,6 млн тонн, чтобы привести в соответствие с высокими темпами поставок в 2020/21 году. Импорт сокращен на 400 000 тонн для Соединенного Королевства в связи с увеличением внутреннего производства. Импорт в США увеличен на 400 000 тонн в связи с ожиданием того, что ограниченные запасы дурума и другой яровой пшеницы приведут к увеличению импорта из Канады. Следующие изменения оценок импорта в основном основаны на предположениях о сохранении последних тенденций в области потребления и торговли: Таиланд (+300 000 тонн до 3,5 миллионов), Иран (+100 000 тонн до 2,1 миллиона), Венесуэла (+100 000 метрических тонн до 1,1 миллиона) и Йемен (-100 000 до 3,8 млн. тонн).

Изменения в данных за 2020/21 год в значительной степени отражают темпы торговли на сегодняшний день: экспорт ЕС увеличен на 750 000 тонн до 30,75 миллиона, а поставки Казахстана увеличились на 300 000 тонн до 8 миллионов тонн. Аналогичным образом на основе темпов торговли экспорт Украины сокращен на 250 000 тонн до 16,75 млн. тонн. Импорт в Алжир повышен на 500 000 метрических тонн до 7 миллионов, что отражает высокие темпы торговли и объявленных закупок. Импорт Марокко сокращен на 400 000 тонн до 5,7 млн на основании темпов торговли и ожиданий того, что июньские поставки будут минимальными после возврата импортных пошлин. Импорт Нигерии увеличен на 500 000 метрических тонн до 6 миллионов за счет высоких темпов импорта, несмотря на нехватку иностранной валюты.

Конечные остатки сокращены, но все еще выше прошлогоднего уровня

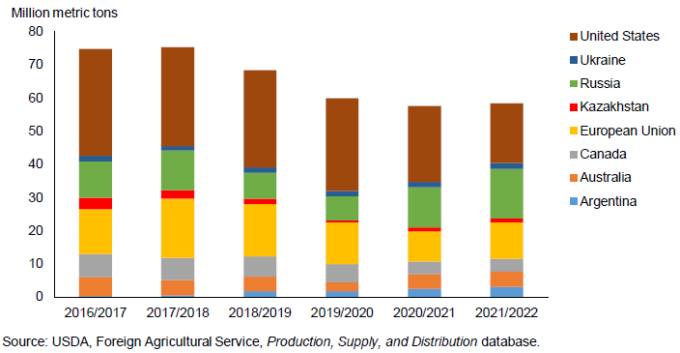

Конечные остатки сокращены на 5,1 млн метрических тонн до 291,7 млн в 2021/22 году, при этом на основные страны-экспортеры приходится большинство самых значительных изменений. Остатки в США снижены на 2,9 миллиона тонн до 18,1 миллиона, что является самым низким уровнем с 2013/14 года. Значительное снижение производства в этом месяце превосходит совокупный эффект увеличения импорта, сокращения кормового потребления и экспорта. Конечные остатки ЕС снижены на 900 000 тонн, поскольку более высокий кормовой и экспортный спрос превосходит рост урожая. Конечные остатки Казахстана и России сокращены на 600 000 и 500 000 тонн соответственно, с учетом уменьшения производства. Конечные остатки Украины увеличены на 150 000 метрических тонн до 1,7 миллиона. Конечные остатки Аргентины, Австралии и Канады в этом месяце не изменились. Конечные остатки экспортеров в совокупности снизились на 4,7 млн тонн по сравнению с прошлым месяцем до 58,5 млн тонн (рисунок 3). Конечные остатки экспортеров считаются важным показателем для оценки предложения, поскольку они являются наиболее доступными для мирового рынка запасами и влияют на мировые цены. Конечные остатки экспортеров в настоящее время прогнозируются лишь незначительно выше по сравнению с предыдущим годом и остаются относительно низкими по сравнению с предыдущими несколькими годами. Баланс распределения остатков между основными экспортерами изменился за последние несколько лет, остатки России значительно выросли в результате действия режима экспортных пошлин. Согласно прогнозу, остатки России превысят остатки ЕС и почти догонят остатки США.

Рисунок 3. Рост конечных остатков экспортеров

Помимо основных стран-экспортеров, есть несколько других заметных изменений в прогнозируемых общих остатках на 2021/22 год. Остатки Турции снижены на 788 000 метрических тонн до 3,3 миллиона, что мотивировано сокращением начальных запасов на основе сокращения импорта в 2020/21 году. Начальные и конечные остатки Марокко в 2021/22 году также сокращены на 400 000 метрических тонн на основе пересмотренной торговли 2020/21 года. Прогнозируемые конечные остатки Ирана увеличены на 300 000 тонн в связи с пересмотром импорта. Прогнозируемые конечные остатки Пакистана повышены на 300 000 метрических тонн до 4,9 млн на основе увеличения импорта в 2021/22 году, поскольку правительство объявило о цели увеличения стратегических запасов пшеницы. Увеличение импорта Пакистана в 2021/22 году более чем компенсировало эффект от снижения его начальных запасов на 1,1 миллиона метрических тонн до 3 миллионов на основе пересмотра потребления.

Мировые конечные остатки 2020/21 года сокращены в этом месяце на 3,3 миллиона метрических тонн до 290,2 миллиона, частично из-за вышеупомянутой корректировки остатков для Пакистана. Кроме того, конечные остатки Австралии на 2020/21 год снижены на 1 млн. метрических тонн до 4,4 млн. метрических тонн, поскольку резервы сокращаются для обеспечения более высокого общего объема экспорта. Остатки последующего года не скорректированы из-за увеличения производства. Многие другие изменения остатков по странам на 2020/21 год в значительной степени обусловлены корректировками торговли, поскольку данные за маркетинговый и торговый годы почти полностью собраны.

Предыдущий отчет от 14 июня 2021

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 июля 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 июля 2021

USDA. Масличные культуры: мировые рынки и торговля на 12 июля 2021

Ваш комментарий

|

|

|