|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 14 июня 2021

15 June 2021, 19:40

-

Увеличение производства озимой пшеницы в 2021/22 году повышает запасы пшеницы, а также кормовое и остаточное потребление в США

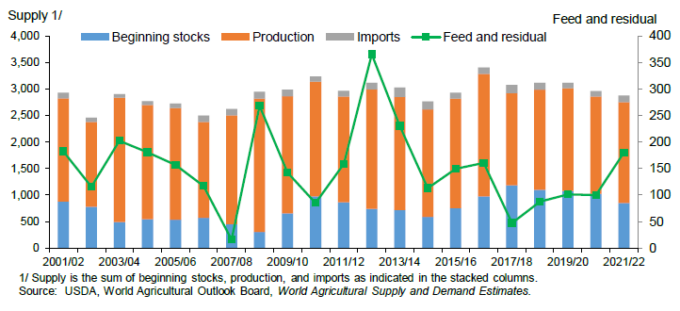

Последний отчет Национальной службы сельскохозяйственной статистики Министерства сельского хозяйства США о производстве сельскохозяйственных культур показывает, что предполагаемая урожайность озимой пшеницы в 2021/22 году увеличена на 1,1 бушеля с акра по сравнению с майским прогнозом в 52,1 бушеля, что помогло повысить урожай озимых до 1 309 миллионов, а общее производство пшеницы — до 1 898 миллионов. Рост производства увеличивает общие запасы пшеницы в США, которые, хотя и остаются немного ниже уровня 2020/21 года, повышены по сравнению с майским прогнозом примерно на 6 миллионов бушелей. Увеличение запасов дает возможности для расширения внутреннего кормового и остаточного потребления пшеницы, которое повышено в этом месяце на 10 миллионов бушелей до 180 миллионов (рисунок 1).

Рисунок 1. Оценки запасов пшеницы, а также кормового и остаточного потребления пшеницы в США меняются в аналогичном направлении (млн. бушелей)

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Производство пшеницы в США в 2021/22 году прогнозируется на уровне 1 898 миллионов бушелей, что на 4 процента больше, чем в 2020/21 году.

o Производство озимой пшеницы прогнозируется на уровне 1 309 миллионов бушелей, что на 12 процентов больше, чем в 2020 году, за счет увеличения производства твердой краснозерной озимой и мягкой краснозерной озимой пшеницы, компенсирующего ожидаемое сокращение урожая озимой белозерной пшеницы.

o Производство краснозерной озимой пшеницы прогнозируется на уровне 771 миллион бушелей, что на 6 процентов больше, чем в мае;

o Производство мягкой краснозерной озимой пшеницы повышено на 1 процент с предыдущего прогноза до 335 миллионов бушелей;

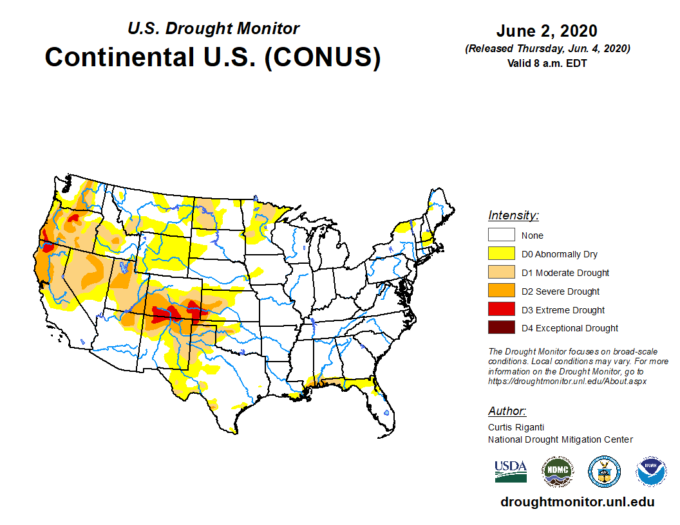

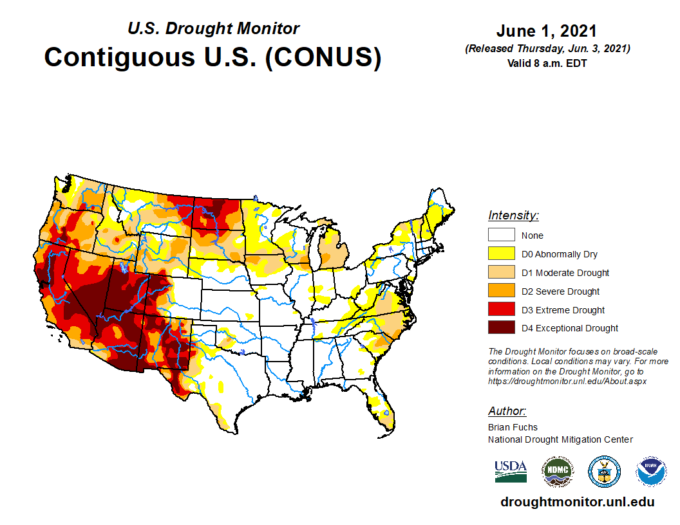

o Производство белозерной озимой пшеницы, которое сконцентрировано в пострадавшем от засухи Северо-Западном Тихоокеанском регионе (рисунок 2), снижено на 8 процентов по сравнению с майским прогнозом до немногим более 202 миллионов бушелей.

- При расширении запасов месяц к месяцу кормовое и остаточное потребление увеличено на 10 миллионов бушелей до 180 миллионов.

o Предполагается, что особенно в летние месяцы цены на пшеницу будут конкурентоспособны по сравнению с кукурузой, что позволит увеличить ее кормовое потребление.

o Прогнозируется, что на уровне 180 миллионов бушелей кормовое и остаточное потребление станет самым высоким с 2013/14 маркетингового года.

Рисунок 2. Монитор засухи в США указывает на значительно более засушливые условия в основном регионе выращивания белозерной озимой пшеницы в 2021 году по сравнению с тем же периодом 2020 года.

Международный обзор

Мировое производство пшеницы 2021/22 года увеличено

Мировое производство пшеницы увеличено на 5,5 миллиона метрических тонн до рекордных 794,4 миллиона метрических тонн в связи с более крупными урожаями в нескольких основных странах-экспортерах. Прогноз для Европейского союза (ЕС) пересмотрен в сторону увеличения на 3,5 млн тонн до 137,5 на основе более высоких ожидаемых показателей урожайности, особенно в Германии, Франции и Румынии. Повышение количества осадков в мае в целом улучшило условия посевов в ключевых странах-производителях после засушливых условий, которые преобладали ранее. В странах ЕС погодные условия в целом хорошие, хотя урожай пшеницы развивается примерно на неделю-десять дней медленнее нормальных темпов из-за низких температур в апреле и мае.

Прогноз производства в России увеличен на 1 млн тонн до 86 млн с учетом повышения объемов производства как озимой, так и яровой пшеницы. Производство озимой пшеницы в России повышено на 0,5 млн тонн до 64,5 млн на основе пересмотра урожайности в сторону увеличения. Производство яровой пшеницы увеличено на 0,5 млн. тонн до 21,5 млн. на основе увеличения оценки площади по данным Министерства сельского хозяйства. Посев яровой пшеницы начался поздно из-за влажных условий, но завершился вовремя во всех основных производственных зонах.

Производство в Соединенных Штатах увеличено на 0,7 млн. тонн до 51,7 млн. тонн, поскольку более крупные урожаи Hard Red Winter и Soft Red Winter более чем компенсируют сокращение производства White Winter. Производство в Украине увеличено на 0,5 млн тонн до рекордных 29,5 млн на основе более высоких ожидаемых показателей урожайности. Благоприятная весенняя погода улучшила перспективы урожая после неоднозначных условий осенью.

Помимо основных стран-экспортеров, наибольшие изменения внесены для Турции, объем производства которой снижен на 250 000 тонн до 17 миллионов, при этом ожидается снижение урожайности из-за засушливых условий на большей части страны. Кроме того, объем производства в Алжире сокращен на 100 000 тонн до 3,6 млн тонн в связи с более низкой ожидаемой урожайностью. Прогноз для Молдовы увеличен на 100 000 тонн до 1,2 млн. тонн при ожидаемом повышении урожайности, поскольку в Молдове наблюдались те же благоприятные условия, что в Украине и на западе России. Условия значительно лучше, чем год назад, когда урожай был значительно меньше.

Изменения в производственных данных за предыдущие годы в этом месяце минимальны. Производство Пакистана в 2020/21 году пересмотрено в сторону понижения на 254 000 тонн до 24,9 миллиона, а урожай Австралии в 2019/20 году снижен на 720 000 тонн до 14,5 миллиона, что отражает обновленные официальные данные.

Потребление также пересмотрено в сторону повышения для 2021/22 года

Мировое потребление увеличено на 2,4 миллиона метрических тонн до рекордных 791,1 миллиона тонн, при этом наибольшие изменения пришлись на основные страны-экспортеры. Кормовое и остаточное потребление в Европейском Союзе увеличено на 1 миллион тонн до 45 миллионов за счет увеличения запасов. Аналогичным образом, кормовое и остаточное потребление в России увеличено на 500 000 тонн до 19,5 млн в связи с пересмотром объемов производства в сторону увеличения. Кормовое и остаточное потребление в США увеличено на 272 000 тонн до 4,9 млн из-за увеличения внутренних запасов и ожиданий, что цены на пшеницу будут очень конкурентоспособными по сравнению с кукурузой в течение первого квартала маркетингового года, длящегося с июня по май. Кормовое и остаточное потребление в Бразилии повышено на 200 000 тонн до 700 000 из-за сокращения запасов фуражного зерна в стране. В Бангладеш общее потребление повышено на 200 000, причем изменение равномерно распределяется между продовольственным, семенным и промышленным потреблением (FSI), а также кормовым и остаточным потреблением.

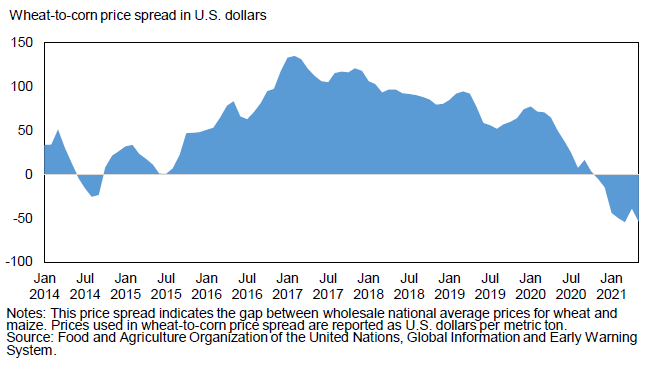

Прогнозируемое кормовое и остаточное потребление в Китае не изменилось и составляет 35 миллионов в 2021/22 году и 40 миллионов в 2020/21 году. Эти оценки представляют собой два самых больших годовых показателя для кормового и остаточного потребления пшеницы в Китае, поскольку пшеница остается очень конкурентоспособной по цене. Скидка на пшеницу по сравнению с кукурузой в Китае (измеренная по средней цене по стране) увеличилась в течение мая (рисунок 3), поскольку цены на пшеницу выросли лишь незначительно, а цены на кукурузу резко подскочили.

Рисунок 3. Спред внутренних цен на пшеницу и кукурузу в Китае на историческом минимуме.

Для предыдущих лет внесены небольшие корректировки в потребление. Объем кормового и остаточного потребления в Австралии в 2019/20 году снижен на 500 000 тонн из-за меньшего размера урожая. Кормовое и остаточное потребление в России в 2020/21 году увеличено на 1 миллион тонн до 19 миллионов с учетом снижения экспортных ожиданий.

Кормовое и остаточное потребление в Молдове увеличено на 130 000 тонн до 200 000 с учетом сокращения запасов фуражного зерна в этом году. Следующие изменения потребления в 2020/21 году в основном отражают изменения в оценках импорта: Бангладеш (-100 000 FSI, -50 000 кормовое и остаточное потребление), Куба (-100 000 FSI) и Северная Корея (-100 000 FSI).

В основном компенсирующие друг друга изменения в мировой торговле

Мировая торговля в 2021/22 году увеличена на 0,8 миллиона метрических тонн до рекордных 204 миллионов метрических тонн для торгового года, длящегося с июля по июнь. Объем экспорта Украины увеличен на 500 000 тонн до 20,5 млн, что станет вторым по величине показателем в истории. Прогноз экспорта Индии увеличен на 300 000 тонн до 2,3 млн тонн благодаря конкурентоспособным ценам и высокому спросу со стороны соседних стран. Импорт в Турцию увеличен (+250 000 тонн), чтобы компенсировать сокращение урожая, в то время как импорт в Бразилию повышен на 200 000 тонн в связи с более высоким кормовым спросом. Импорт в Бангладеш увеличен на 200 000 метрических тонн до 7 миллионов в связи с повышением ожидаемого продовольственного и кормового спроса. Импорт в ЕС снижен на 200 000 метрических тонн до 5,8 млн за счет увеличения внутренних запасов.

Мировая торговля в 2020/21 году сокращена на 0,6 миллиона метрических тонн до 196,5 миллиона. Экспорт России сокращен на 1,0 млн. тонн до 38,5 млн. из-за низких темпов торговли в последние месяцы. Эта оценка отражает предположение о том, что июньские поставки, вероятно, будут больше, поскольку Россия переходит от фиксированной экспортной пошлины к плавающей экспортной пошлине, в результате чего налог снижается. Экспорт Канады увеличен на 500 000 метрических тонн до 28,0 миллионов метрических тонн для торгового года, но поставки в течение маркетингового года (август-июль) остались без изменений. Несмотря на высокие темпы экспорта Канады, ее запасы сокращаются по сравнению с прошлым годом, что формирует ожидания того, что июльские поставки в этом году будут меньше 2,8 миллиона тонн, зафиксированных в июле 2020 года. На основе темпов торговли экспорт Китая снижен на 200 000 тонн до 800 000, в то время как поставки Индии увеличены на 100 000 до 2,9 миллиона тонн.

Импорт в 2020/21 году увеличен на 200 000 метрических тонн до 6,7 миллиона для Бангладеш на основе текущего торгового баланса. Прогноз для Марокко сокращен на 200 000 метрических тонн до 6,1 млн. из-за более низких, чем ожидалось, темпов поставок, а также в связи с недавним введением импортных пошлин. Ожидается, что Пакистан импортирует 4 миллиона метрических тонн, с учетом повышения прогноза на 200 000 тонн, с целью пополнить запасы. Импорт в Бирму, Кубу, Северную Корею и Новую Зеландию снижен на 100 000 тонн для каждой страны, что отражает замедление темпов торговли.

Мировые остатки немного повышены

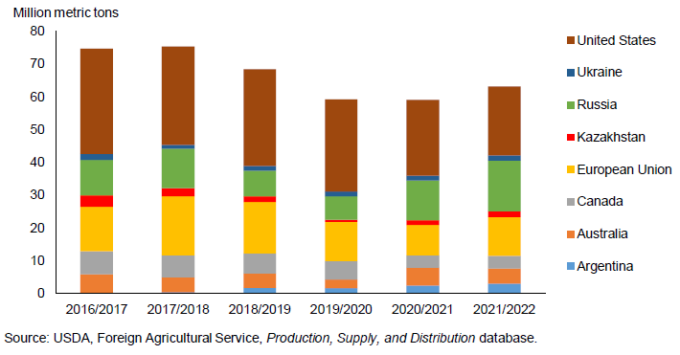

Мировые остатки 2021/22 года увеличены на 1,8 млн тонн до 296,8 млн тонн, при этом более крупный объем производства более чем компенсирует сокращение начальных запасов и более высокое потребление. Прогнозируется, что мировые остатки останутся ниже рекордного уровня, достигнутого в 2019/20 году. Наибольшие изменения в прогнозах остатков коснулись основных стран-экспортеров. Согласно прогнозу, в Евросоюзе будет храниться 12 миллионов тонн пшеницы, что на 2,3 миллиона тонн больше, чем ожидалось в прошлом месяце, за счет увеличения предложения. Аналогичным образом, остатки России повышены на 450 000 метрических тонн до 15,5 млн за счет увеличения предложения. Это будут самые большие остатки для России с 1993/94 г., когда ее производство и экспорт были значительно меньше. Остатки в Соединенных Штатах снижены на 104 000 тонн до 21 миллиона, поскольку более ограниченные начальные запасы и увеличение кормового потребления нивелируют увеличение урожая. Начальные запасы США снизились из-за пересмотра в сторону увеличения экспорта 2020/21 года. Конечные остатки Австралии снижены на 220 000 метрических тонн до 4,6 миллиона на основе снижения начальных запасов, которое произошло вследствие пересмотра производства 2019/20 года. Конечные остатки экспортеров в совокупности выросли на 2,4 млн тонн по сравнению с прошлым месяцем до 63,2 млн тонн, что является самым большим показателем за 3 года (рисунок 4). Конечные остатки экспортеров обычно считаются подходящим показателем для оценки ситуации на рынке, поскольку это запасы, которые наиболее доступны на мировом рынке и, таким образом, в наибольшей степени влияют на мировые цены.

Рисунок 4. Рост конечных остатков экспортеров

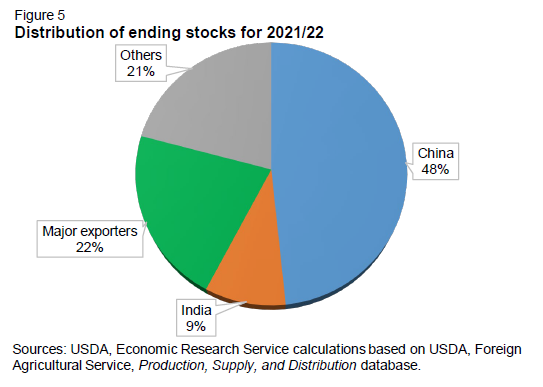

За исключением основных стран-экспортеров, наибольшая корректировка была сделана для Индии, остатки которой снизились на 400 000 метрических тонн до 27,6 миллионов метрических тонн в связи с увеличением экспорта и сокращением начальных запасов. Согласно прогнозу, остатки Индии по-прежнему будут рекордными, и на ее долю будет приходиться 9 процентов мировой торговли (рисунок 5). Прогнозируется, что в Китае будет храниться 142,6 млн метрических тонн, что на 200 000 больше, чем ожидалось в прошлом месяце, на основе пересмотра начальных запасов. Остатки Китая составляют 48 процентов от мирового объема. Остатки в Молдове снижены на 115 000 тонн до 186 000 в результате сокращения начальных запасов, которое превосходит повышение производства. Начальные запасы в Молдове снижены в результате пересмотра в сторону увеличения кормового и остаточного потребления в 2020/21 году. Начальные и конечные остатки Марокко для 2021/22 года скорректированы в сторону понижения в связи с сокращением импорта в 2020/21 году.

Рисунок 5. Распределение конечных остатков в 2021/22 году.

Предыдущий отчет от 14 мая 2021

Рекомендуем также:

Пшеница. Фьючерсные кривые на 14 июня 2021

Ваш комментарий

|

|

|