|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 14 сентября 2021

15 September 2021, 22:57

-

Экспорт США ускорится после медленного старта

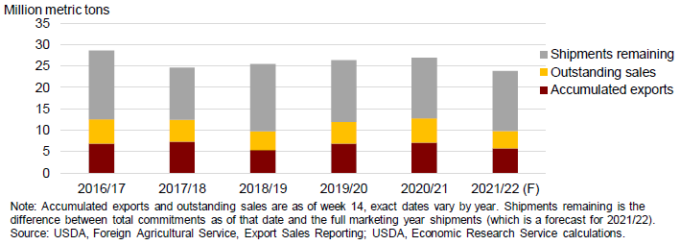

Общие обязательства США по поставкам пшеницы по состоянию на 2 августа (14 неделя) составляют 9,8 млн метрических тонн, из которых накопленный экспорт составляет 5,8 млн тонн и отложенные продажи — 4,0 млн тонн, согласно отчету по экспортным продажам Зарубежной сельскохозяйственной службы Министерства сельского хозяйства США. Общий объем обязательств снизился на 23 процента по сравнению с тем же периодом прошлого года, но общий объем экспорта за полный маркетинговый год (июнь-май) прогнозируется только на 12 процентов ниже. Объем экспортных обязательств США по пшенице составляет лишь 41 процент от общего (прогнозируемого) объема для маркетингового года, что ниже 47 процентов в прошлом году.

Ожидается, что экспорт США выиграет от снижения конкуренции во второй половине маркетингового года, поскольку запасы конкурентов станут более ограниченными, особенно с учетом низких запасов в Канаде и неопределенности в отношении экспортной пошлины в России. Похожая ситуация сложилась в 2018/19 году, когда общие экспортные обязательства по состоянию на 14-ю неделю составляли лишь 38 процентов от общего объема за маркетинговый год. Поставки в этом году резко выросли во второй половине года, поскольку экспорт из России сократился, а цены на американскую пшеницу на ключевых рынках стали более конкурентоспособными.

Рисунок 1. Совокупные экспортные продажи по состоянию на 2 сентября и экспорт за полный маркетинговый год

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Производство пшеницы в США в этом месяце не изменилось. Национальная служба сельскохозяйственной статистики Министерства сельского хозяйства США (NASS) обновит данные о производстве пшеницы в США в сводном отчете по зерну, который выйдет 30 сентября.

- Согласно отчету NASS о об урожае от 7 сентября, сбор урожая яровой пшеницы в шести основных штатах по состоянию на 5 сентября завершен на 95 процентов, что выше прошлогоднего (80 процентов) и среднего за 5 лет показателя (83 процента). Начался посев озимой пшеницы на 2022/23 год, при этом работы, по оценкам, завершены на 5 процентов в 18 основных штатах-производителях. Для сравнения в прошлом году было 5 процентов, а в среднем за 5 лет — 3 процента.

- Продовольственное потребление за 2020/21 год пересмотрено в сторону увеличения на 2 миллиона бушелей до 961 миллиона в связи с повышением оценки потребления в первом квартале. Дополнительное потребление приходится на твердую озимую краснозерную пшеницу (HRW). При неизменных остатках и общем потреблении кормовое и остаточное потребление снижены для компенсации.

- Общее продовольственное потребление пшеницы в 2021/22 году увеличено для сохранения аналогичной траектории роста в следующем году. Продовольственное потребление HRW увеличено на 4 миллиона бушелей до 400 миллионов, в то время как продовольственное потребление дурума сокращено на 2 миллиона бушелей до 82 миллионов, отчасти из-за медленных темпов импорта дурума. Прогнозируется, что потребление дурума вернется к нормальному уровню после резкого скачка в прошлом году из-за высокого потребительского спроса на макаронные изделия во время пандемии COVID-19. Высокие цены на дурум также способствуют снижению потребления этого сорта.

- Прогноз экспорта всей пшеницы на 2021/22 год не изменился и составляет 875 миллионов бушелей, но есть взаимокомпенсирующие изменения по отдельным классам. Экспорт HRW сокращен на 5 миллионов бушелей до 355 миллионов из-за медленных темпов экспортных продаж, в то время как прогноз для мягкой краснозерной озимой пшеницы (SRW) увеличен на 5 миллионов до 120 миллионов. Экспорт как для HRW, так и для SRW повышен по сравнению с прошлым годом.

- Прогноз импорта всей пшеницы на 2021/22 год снижен на 10 миллионов бушелей до 135 миллионов на основе темпов торговли. Прогнозы для твердой краснозерной яровой пшеницы (HRS) и дурума сокращены на 5 миллионов бушелей до 65 миллионов и 55 миллионов бушелей, соответственно. В этом году засуха на Северных равнинах сильно повлияла как на HRS, так и на дурум, что привело к сокращению запасов и повышению цен. Однако импорт в июне и июле был ограничен для обоих классов, поскольку производство в Канаде, основном поставщике, также пострадало от засухи.

- Согласно данным по экспортным продажам Зарубежной сельскохозяйственной службы Министерства сельского хозяйства США (по состоянию на 2 сентября), общие обязательства США — накопленный экспорт плюс отложенные продажи — составляют примерно 9,8 миллиона метрических тонн, что на 23 процента меньше, чем в прошлом году. Прогнозируется, что экспорт за весь маркетинговый год с июня по май составит 875 миллионов бушелей, что представляет собой снижение на 12 процентов по сравнению с предыдущим годом. Темпы поставок и продаж несколько замедлились в первые месяцы 2021/22 года, но ожидается, что они вырастут в течение маркетингового года, поскольку больше покупателей обратятся к американской пшенице по мере сокращения предложения у конкурентов.

- Средняя сезонная цена на ферме в 2021/22 году (SAFP) снижена на 0,10 доллара за бушель до 6,60 доллара на основании более низких, чем ожидалось, цен в отчете NASS о сельскохозяйственных ценах от 31 августа. Цена на всю пшеницу в июле 2021 года была оценена в 6,26 доллара, что выше 6,24 доллара в июне 2021 года и значительно выше 4,54 доллара в июле 2020 года. Несмотря на то, что фьючерсные цены остаются высокими, и ожидается, что в будущих месяцах цены будут расти, июль, как правило, является месяцем крупнейшего сбыта пшеницы, что делает маловероятным достижение ранее ожидавшегося показателя SAFP.

Международный обзор

Мировое производство пшеницы в 2021/22 году останется на рекордном уровне

Мировое производство пшеницы пересмотрено в сторону увеличения на 3,4 миллиона метрических тонн до 780,3 миллиона, что полностью обусловлено увеличением производства пшеницы за пределами США, при этом урожай в США по-прежнему оценивается в 46,2 миллиона тонн. Австралия и Индия лидируют по приросту с корректировками в 1,5 миллиона метрических тонн для обеих стран на основе обновленных оценок их статистических агентств.

Производство в Канаде снижено на 1 млн. тонн до 23,0 млн. тонн. Это связано со снижением урожайности на 0,11 метрической тонны с гектара до 2,5 на основе обновленных оценок Статистического управления Канады. Увеличение количества осадков в конце августа в Прериях приостановило сбор урожая яровой пшеницы. Хотя эти дожди пополнили влажность почвы на следующий год, они могут еще больше ухудшить качество нынешнего урожая яровой пшеницы.

В Аргентине ожидается снижение производства (-500 000 тонн), поскольку засушливые условия во время появления всходов и выхода в трубку (последняя стадия перед колошением и цветением) привели к снижению оценки урожайности (на 0,07 т / га до 3,08). Хотя на востоке и юге Аргентины прошли дожди, их было недостаточно для поддержания оптимального состояния посевов пшеницы. Своевременные дожди могут помочь сохранить производство в Аргентине на рекордном уровне в 20,0 млн тонн.

Компенсируя это сокращение, производство в Австралии пересмотрено в сторону увеличения до 31,5 миллиона на основе повышения урожайности (0,13 т / га до 2,41 т / га), что более чем компенсирует сокращение уборочной площади (-100 000 га до 13,1 миллиона). Нормализованный Относительный Индекс Растительности находился на уровне от среднего до выше среднего за август месяц. По мере того, как посевы приближаются к стадии цветения, осадки в сентябре будут иметь решающее значение для потенциальной урожайности, поскольку в районах, где в августе выпало количество осадков ниже среднего, потребуется повышение влажности почвы.

В Европе повышательные корректировки пришлись на балканские государства, а Германия частично нивелировала эти изменения. Оценки производства увеличены до новых рекордов в Болгарии (+650 000 тонн до 6,7 млн) и Румынии (+300 000 тонн до 10,3 млн) на основе пересмотра ожидаемой урожайности в сторону повышения. В Германии производство было снижено на 500 000 тонн до 22,1 млн на основании более низких ожиданий урожайности (-0,17 тонн / га до 7,62). В целом оценка производства в Европейском союзе (ЕС) увеличилась на 400 000 тонн до 139,0 млн. тонн. Оценка урожайности для ЕС пересмотрена в сторону повышения до 5,81 т / га и остается ниже рекордной. Ожидается, что производство в Сербии достигнет текущего рекорда в 3,2 млн тонн (на 300 000 тонн больше, чем ожидалось в предыдущем месяце), исходя из более высокой ожидаемой урожайности (5,33 тонн / га).

За исключением основных экспортеров, производство в Индии пересмотрено в сторону увеличения до 109,5 млн. тонн в связи с увеличением урожайности (+0,09 т / га до 3,46), которое более чем компенсирует сокращение уборочных площадей (-385 000 га до 31,6 млн). Согласно обновленным официальным данным, производство в Китае увеличено на 900 000 тонн до 136,9 млн, поскольку более крупная уборочная площадь компенсирует снижение урожайности. В Южной Африке с мая по июль выпало повышенное количество осадков, что привело к увеличению производства на 200 000 тонн до 2,1 миллиона тонн. Ожидаемая урожайность немного не дотягивает до рекордных 4,02 т / га, но на 0,33 т / га больше по сравнению с предыдущим месяцем.

Повышение мирового потребления пшеницы произошло за счет кормового и остаточного потребления

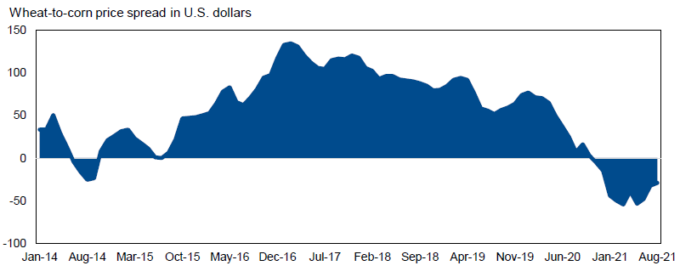

Прогноз мирового потребления пшеницы в 2021/22 году увеличен на 2,1 млн тонн до 786,9 млн тонн. Это увеличение в значительной степени связано с пересмотром кормового и остаточного потребления в сторону увеличения на 1,8 миллиона тонн до 159,2 миллиона, что в случае реализации прогноза станет новым рекордом в 2021/22 году. Прогнозы кормового и остаточного потребления для Китая и Австралии пересмотрены в сторону увеличения из-за более крупных урожаев. Прогноз для Китая повышен на 1 млн до 36,0 млн, а для Австралии — на 200 000 до 4,7 млн. тонн. Хотя дисконт цены на пшеницу по сравнению с кукурузой в Китае (измеряемый по средним ценам по стране) сократился с мая 2021 года, пшеница остается конкурентоспособной в кормовых рационах (рисунок 2). В Казахстане и Пакистане кормовое и остаточное потребление увеличено на 200 000 тонн до 1,5 миллиона и 1,2 миллиона соответственно. Для 2020/21 года объем кормового и остаточного потребления снизился на 619 000 тонн в связи с сокращением в Канаде (-780 000 тонн), частично компенсированным увеличением в Бангладеш (+100 000 тонн).

Рисунок 2. Спрэд внутренних цен на пшеницу и кукурузу в Китае в 2021 году остается низким

Потребление в продовольствии, семенах и промышленности (FSI) остается стабильным месяц к месяцу, с увеличением лишь на 239 000 тонн до 627,7 миллиона тонн. Для 2020/21 года потребление FSI пересмотрено в сторону понижения на 916 000 тонн до 618,2 миллиона тонн. Прогноз для Индии сокращен на 802 000 метрических тонн до 95,8 млн на основе пересмотра конечных остатков в сторону увеличения.

Небольшая корректировка также внесена в общее потребление на основе торговых корректировок за местный 2021/22 маркетинговый год. Неучтенная торговля увеличилась примерно на 900 000 метрических тонн до 2,7 млн в результате того, что объем экспорта за МГ снизился больше, чем объем импорта. При добавлении этих данных к общему потреблению, общее скорректированное потребление в 2021/22 году прогнозируется на уровне 789,6 млн тонн.

Мировая торговля пшеницей незначительно повышена для 2021/22 года

Мировая торговля пшеницей немного увеличена месяц к месяцу. Экспорт для торгового года с июля по июнь увеличен на 1,1 млн. тонн до 200,9 млн. при увеличении экспорта для Австралии и Индии. В Австралии ожидается увеличение экспорта на 500 000 тонн до 24,0 млн за счет увеличения ожидаемого производства. Прогноз для Индии пересмотрен в сторону увеличения на 900 000 метрических тонн до 3,5 миллионов за счет обильных запасов и конкурентоспособных цен для соседних рынков, таких как Бангладеш. Частично это нивелируется снижением экспорта Канады (-500 000 тонн до 17,0 млн), поскольку сложные условия выращивания продолжают ухудшать перспективы урожая. В нескольких странах произошли корректировки экспорта для 2020/21 торгового года на основе окончательных торговых данных. В частности, прогноз для ЕС был пересмотрен в сторону понижения на 1,1 миллиона из-за более низких, чем ожидалось, поставок в июне.

Импорт в 2021/22 году незначительно пересмотрен в сторону увеличения на 910 000 тонн до 197,1 миллиона. Наибольшие изменения внесены для Ирана, Казахстана и Бангладеш. Согласно прогнозу, Иран и Казахстан будут импортировать больше пшеницы из-за сокращения производства в годовом исчислении, при этом Россия будет основным поставщиком в обоих случаях. Прогноз для Бангладеш пересмотрен в сторону увеличения на 300 000 метрических тонн до 7,2 миллиона на основе роста потребления в предыдущие годы. Импорт в 2020/21 году остается неизменным с компенсирующими изменениями.

Небольшое повышение мировых конечных остатков в 2020/21 и 2021/22

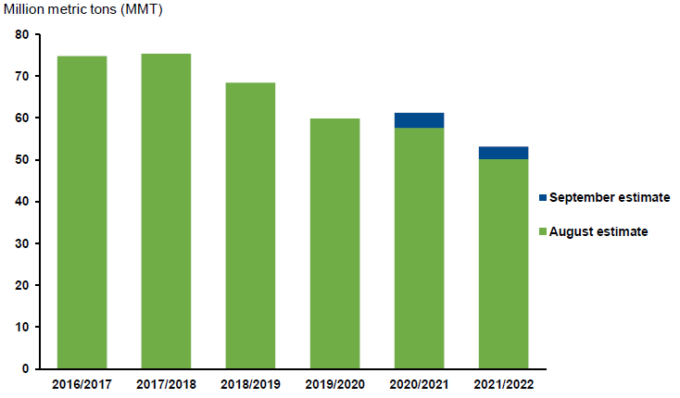

Мировые конечные остатки 2020/21 года пересмотрены в сторону увеличения на 3,7 млн тонн до 292,6 млн тонн. Большая часть этой корректировки связана с Канадой и ЕС. Статистическое управление Канады опубликовало обновленные данные по конечным остаткам на 2020/21 год в размере 5,7 млн метрических тонн, что на 1,9 млн метрических тонн больше августовской оценки Министерства сельского хозяйства США. Что касается ЕС, то его конечные остатки 2020/21 года пересмотрены в сторону увеличения на 1 миллион метрических тонн до 10,1 миллиона за счет более медленных темпов экспорта в конце маркетингового года.

Мировые конечные остатки 2021/22 года пересмотрены в сторону увеличения на 4,2 миллиона тонн до 283,2 миллиона. Большая часть этого изменения основана на более высоких начальных запасах, ожидаемых в 2021/22 году. Для нескольких стран прогнозы были пересмотрены в сторону повышения из-за более крупных прогнозов производства: Индия (+1,4 млн тонн до 28,8 млн), Австралия (+300 000 тонн до 4,9 млн), ЕС (+1,4 млн тонн до 11,0 млн).

На рисунке 3 показано изменение конечных остатков основных экспортеров месяц к месяцу. Хотя конечные остатки по-прежнему остаются низкими по сравнению с прошлыми годами, эти поправки привнесли некоторое облегчение для мирового баланса.

Рисунок 3. Конечные остатки основных экспортеров повышены для 2020/21 и 2021/22 МГ.

Примечание: основными экспортерами являются Аргентина, Австралия, Канада, ЕС, Казахстан, Россия, Украина и США.

Предыдущий отчет от 16 августа 2021 года

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 10 сентября 2021

USDA. Кормовые культуры: мировые рынки и торговля на 10 сентября 2021

USDA. Масличные культуры: мировые рынки и торговля на 10 сентября 2021

Ваш комментарий

|

|

|