27.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

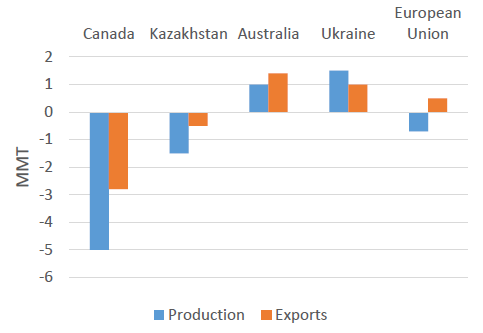

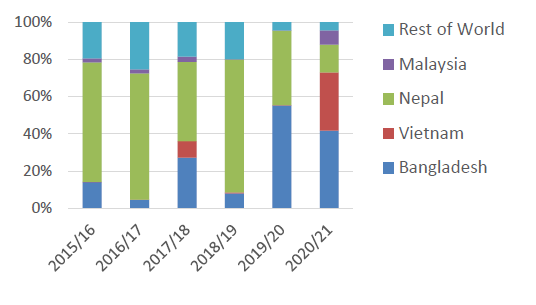

Мировая торговля ячменем повышена, несмотря на сокращение производства

Несмотря на сокращение мирового производства на 5 процентов по сравнению с первоначальным прогнозом USDA в мае, прогноз мировой торговли ячменем в 2021/22 году повысился за тот же период. Среди основных мировых производителей и экспортеров ячменя Канада и Казахстан, как ожидается, будут иметь значительно меньшие урожаи в 2021/22 году, чем первоначально прогнозировалось, с сокращением производства на 38 процентов для каждой страны в период с мая по сентябрь. Засушливые условия способствовали ухудшению перспектив их урожая.

Рисунок 1. Сравнение прогнозов от мая и сентября на 2021/22 год

Ожидается, что спрос на ячмень останется высоким, главным образом за счет Китая и Саудовской Аравии. Эти две страны являются крупнейшими в мире импортерами ячменя, на них приходится около половины мировой торговли. В период с мая по сентябрь 2021/22 г. прогноз импорта для Саудовской Аравии не изменился, а для Китая — снизился на 400 000 тонн, несмотря на сокращение экспорта Канады, основного поставщика Китая, на 2,5 миллиона тонн в 2020/21 году. Кроме того, импорт ячменя во Вьетнам и Таиланд увеличился, поскольку экспорт ячменя из Австралии в Китай приостановился в начале этого года. Ожидается, что в этих странах большая часть торговли будет приходиться на ячмень кормового качества, хотя Китай также импортирует большие объемы пивоваренного ячменя.

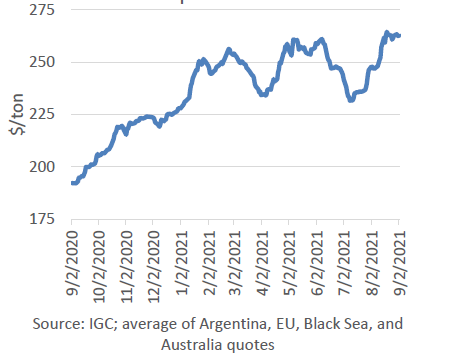

Рисунок 2. Средняя мировая экспортная цена на фуражный ячмень

Чтобы удовлетворить этот спрос, другие экспортеры находят дополнительный ячмень, чтобы заполнить пробел, оставленный Канадой и Казахстаном. Для Украины и Австралии объем производства и экспорта в сентябре прогнозируется выше, чем в мае, что компенсирует сокращение для Канады и Казахстана. Прогноз производства для Европейского Союза, крупнейшего в мире производителя ячменя, также немного снизился, но ожидается, что снижение конкуренции со стороны Канады улучшит экспортные перспективы ЕС. В этом месяце мировой экспорт ячменя (октябрь-сентябрь) прогнозируется на уровне 33,5 млн тонн, что примерно на 500 000 тонн больше, чем в мае, и, если он будет реализован, станет вторым по величине объемом торговли в истории после 2020/21 года. При таком уровне торговли и более низком прогнозе производства конечные остсатки сократились на 2,7 млн тонн по сравнению с маем. Мировые цены на ячмень также восстановились после периода ослабления из-за сокращения урожая у нескольких крупных производителей зерна и сейчас на 25 процентов выше, чем год назад. Повышенные цены на кукурузу также способствуют росту конкурентоспособности ячменя.

Прогноз на 2021/22 год

Мировое производство кукурузы повышено за счет более крупных урожаев в Аргентине, Китае и США, что компенсирует снижение производства в России и Сербии. Мировая торговля прогнозируется выше, чем в прошлом месяце, поскольку более крупный экспорт Аргентины и США превосходит сокращение для Бразилии, России и Сербии. Мировой импорт повышен за счет Канады и Мексики. Средняя сезонная цена фермерских хозяйств в США снизилась на 30 центов до 5,45 доллара за бушель.

Прогноз на 2020/21 год

Мировое производство кукурузы повышено по сравнению с прошлым месяцем, поскольку более крупные урожаи в Аргентине и Индии более чем компенсируют сокращение производства в Бразилии. Мировая торговля немного снижена, поскольку сокращение в Соединенных Штатах превосходит более крупный экспорт из Аргентины, Индии и России. Мировой импорт снижен из-за сокращений для Бразилии, Вьетнама и Зимбабве, несмотря на увеличение импорта Европейского Союза. Средняя сезонная цена на ферме в США повышена на 5 центов до 4,45 доллара за бушель.

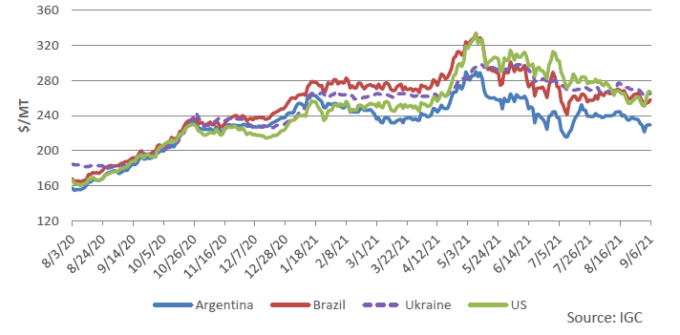

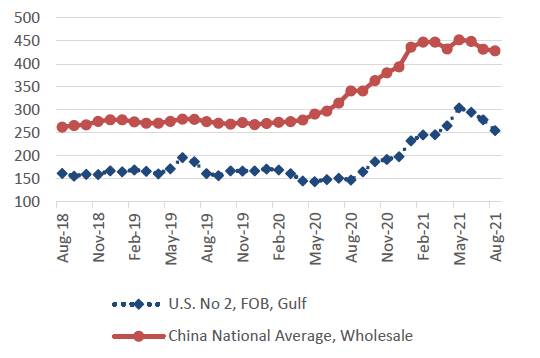

Цены на кукурузу на мировом рынке

После публикации августовского отчета WASDE основные экспортные цены снизились. Цены в Бразилии упали на 9 долларов за тонну до 258 долларов, а в Аргентине — на 10 долларов за тонну до 230 долларов из-за давления со стороны урожая. Украинские цены снизились на 3 доллара за тонну до 265 долларов на фоне ожиданий рекордного урожая. Цены в США снизились на 9 долларов за тонну до 267 долларов из-за слабого внешнего спроса. Береговая охрана США открыла нижнюю часть реки Миссисипи для всего движения судов после урагана Ида, хотя работа элеваторов по-прежнему серьезно затруднена.

Рисунок 3. Динамика экспортных цен на кукурузу.

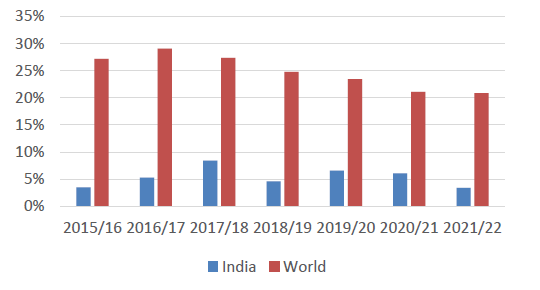

Экспорт кукурузы из Индии в Юго-Восточную Азию стремительно растет на фоне дефицита мировых запасов

Традиционно цены на индийскую кукурузу не были конкурентоспособными по сравнению с ценами основных мировых экспортеров. В 2020/21 году высокие мировые цены на кукурузу, поддерживаемые резким падением производства в Бразилии из-за засухи и сокращением запасов в Соединенных Штатах, сделали индийскую кукурузу жизнеспособным вариантом на мировом рынке. Средняя экспортная цена в Индии на условиях FOB в мае 2021 года составляла 243 доллара за тонну, что меньше, чем в США (269 долларов), Бразилии (304 доллара за тонну) и Украине (292 доллара). Это, в сочетании с замедлением темпов роста внутреннего сектора птицеводства из-за COVID-19, стало катализатором взрывного роста экспорта кукурузы из Индии. Прогнозируется, что в 2020/21 году (октябрь-сентябрь) Индия поставит 3,5 миллиона тонн кукурузы, при этом экспорт во Вьетнам и Малайзию составит более 1,1 миллиона тонн в совокупности, что почти соответствует совокупному экспорту кукурузы из Индии в 2019/20 году.

Рисунок 4. Соотношение запасов кукурузы к потреблению.

Рост цен на фрахт — еще одна причина, по которой кукуруза из Индии попадает в страны Юго-Восточной Азии. Мировые морские фрахтовые ставки быстро выросли из-за высокого китайского спроса на сельскохозяйственные товары, что привело к заторам в китайских портах, задержкам и снижению доступности судов. Ранее Малайзия и Вьетнам поставляли кукурузу из таких стран, как Бразилия, Аргентина и Украина; однако нехватка контейнеров и последовавший за этим всплеск всех фрахтовых ставок вынудили их искать альтернативных поставщиков. Это дало возможность индийским экспортерам удовлетворить спрос, пользуясь ценовым преимуществом.

Рисунок 5. Доля экспортных рынков Индии

Потребление кукурузы в Китае пересмотрено

Общее потребление кукурузы в Китае в 2020/21 году пересмотрено в сторону понижения в этом месяце. Категория кормового и остаточного потребления скорректирована в сторону понижения, в соответствии с прогнозируемым ростом потребления протеинового шрота и увеличением потребления других зерновых. Потребление в качестве продовольствия, семян и в промышленности (FSI) снижено, что отражает сокращение экспорта продуктов на основе кукурузы и с учетом предположения, что меньше кукурузы используется для производства топливного этанола по сравнению с другими альтернативами.

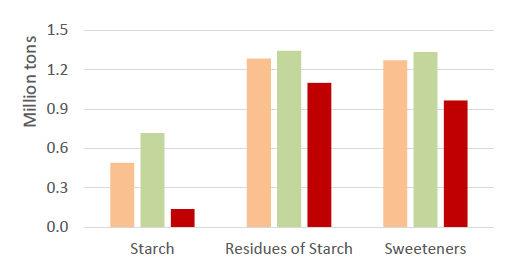

Рисунок 6. Экспорт продуктов на основе кукурузы из Китая в октябре-июле

Данные о переработке кукурузы в Китае не являются общедоступными, но данные Китайской таможни показывают, что экспорт основных продуктов на основе кукурузы значительно отстает от прошлых лет. За первые 10 месяцев (октябрь-июль) экспорт кукурузного крахмала был наименьшим по объему с 2015/16 года, а подсластителей на основе кукурузы — наименьшим с 2014/15 года. В последние годы Китай был крупнейшим экспортером кукурузного крахмала. Что касается подсластителей на основе кукурузы в 2019/20 г. Китай обошел Соединенные Штаты и стал крупнейшим экспортером. С другой стороны, импорт маниоки, альтернативы кукурузе в производстве топливного этанола, вырос на 56 процентов до 4,1 миллиона тонн по сравнению с прошлым годом, что является самым большим объемом с 2017/18 года.

Рисунок 7. Цены на кукурузу ($ / тонну)

Кормовое и остаточное потребление кукурузы, хотя и немного снижено по сравнению с прошлым месяцем из-за увеличения потребления ячменя и сорго, по прогнозам, будет расти. С восстановлением поголовья свиней после африканской чумы свиней спрос на корма поддерживал цены. Внутренние цены на кукурузу оставались близкими к рекордным уровням, несмотря на значительное высвобождение запасов пшеницы и риса из резервов в начале этого года, о чем сообщали СМИ. Однако высокие цены на внутреннем рынке, должно быть, привели к увеличению затрат на переработку и снижению рентабельности.

Производство кукурузы в Китае на 2021/22 год пересмотрено в сторону повышения в этом месяце. Прогнозируется, что кормовое и остаточное потребление увеличится за счет увеличения доступных запасов. Однако в настоящее время прогнозируется снижение потребления FSI, исходя из предположения, что при производстве топливного этанола предпочтение будет отдаваться более дешевым альтернативам (например, маниоке) по сравнению с кукурузой местного производства. Стоимость импорта маниоки в 2020/21 году составляла в среднем 272 доллара за тонну.

Изменения на мировом рынке для 2021/22 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Кукуруза | Экспорт | 38 500 | 39 500 | 1 000 | Увеличение урожая |

| Австралия | Ячмень | Экспорт | 6 400 | 7 000 | 600 | Увеличение производства |

| Бразилия | Кукуруза | Экспорт | 34 000 | 33 000 | -1 000 | Ожидаемое замедление поставок в период с октября 2021 по март 2022 |

| Канада | Ячмень | Экспорт | 2 700 | 2 000 | -700 | Снижение доступных запасов |

| Канада | Овес | Экспорт | 1 600 | 1 400 | -200 | |

| Канада | Кукуруза | Импорт | 2 000 | 3 000 | 1 000 | Частичная замена ячменю в западных провинциях |

| Европейский Союз | Ячмень | Экспорт | 7 000 | 7 300 | 300 | Снижение конкуренции со стороны Канады |

| Мексика | Кукуруза | Импорт | 16 500 | 17 000 | 500 | Рост кормового спроса |

| Россия | Кукуруза | Экспорт | 5 000 | 4 800 | -200 | Снижение производства |

| Сербия | Кукуруза | Экспорт | 2 400 | 2 000 | -400 | Снижение производства |

| Турция | Ячмень | Импорт | 1 000 | 1 200 | 200 | Увеличение запасов в Украине |

| Украина | Ячмень | Экспорт | 5 800 | 6 000 | 200 | Снижение конкуренции со стороны Канады |

| США | Кукуруза | Экспорт | 61 000 | 62 500 | 1 500 | Повышение производства |

| Вьетнам | Ячмень | Импорт | 600 | 800 | 200 | Увеличение предложения в Австралии |

Изменения на мировом рынке для 2020/21 МГ (тыс. тонн).

| Страна | Культура | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Кукуруза | Экспорт | 34 500 | 35 500 | 1 000 | Высокие показатели поставок в августе |

| Аргентина | Сорго | Экспорт | 1 200 | 1 400 | 200 | |

| Австралия | Ячмень | Экспорт | 6 700 | 7 200 | 500 | Темпы торговли |

| Австралия | Сорго | Экспорт | 700 | 1 000 | 300 | Темпы торговли |

| Бразилия | Кукуруза | Импорт | 2 600 | 2 300 | -300 | Темпы торговли |

| Канада | Ячмень | Экспорт | 3 800 | 3 300 | -500 | Ожидание слабых поставок в августе-сентябре |

| Китай | Ячмень | Импорт | 10 300 | 11 300 | 1 000 | Торговые данные на сегодняшний день |

| Китай | Сорго | Импорт | 8 000 | 8 300 | 300 | |

| Европейский Союз | Ячмень | Экспорт | 7 300 | 7 800 | 500 | Таможенные данные |

| Европейский Союз | Кукуруза | Импорт | 13 200 | 14 000 | 800 | |

| Индия | Кукуруза | Экспорт | 2 500 | 3 500 | 1 000 | Темпы торговли на сегодняшний день |

| Россия | Ячмень | Экспорт | 5 400 | 5 600 | 200 | Темпы торговли |

| Россия | Кукуруза | Экспорт | 3 100 | 3 800 | 700 | Темпы торговли |

| Южная Африка | Кукуруза | Экспорт | 3 200 | 3 000 | -200 | Торговые данные на сегодняшний день |

| Украина | Ячмень | Экспорт | 4 300 | 4 700 | 400 | Более крупные ожидаемые поставки в июле-сентябре |

| США | Кукуруза | Экспорт | 72 500 | 69 500 | -3 000 | Слабые экспортные данные за август |

| США | Сорго | Экспорт | 7 500 | 7 300 | -200 | |

| Вьетнам | Кукуруза | Импорт | 12 300 | 12 000 | -300 | Снижение поставок из Бразилии |

| Зимбабве | Кукуруза | Импорт | 800 | 400 | -400 | Темпы торговли на сегодняшний день |

Предыдущий отчет от 12 августа 2021 года

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 10 сентября 2021

|

|

|