26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

Прогноз на 2021/22 год

В этом месяце мировое производство пшеницы увеличено в первую очередь за счет более крупных урожаев в Австралии, Китае и Индии. Мировое потребление повышено за счет увеличения кормового и остаточного потребления. Остатки скорректированы в сторону увеличения за счет увеличения предложения в Европейском Союзе, Канаде и Индии. Прогноз мировой торговли повышен за счет увеличения импорта в Бангладеш, Иран и Казахстан, в то время как экспорт увеличен для Австралии и Индии. Средняя сезонная цена фермерских хозяйств в США снизилась на 10 центов до 6,60 долларов за бушель.

Цены на внутреннем рынке США

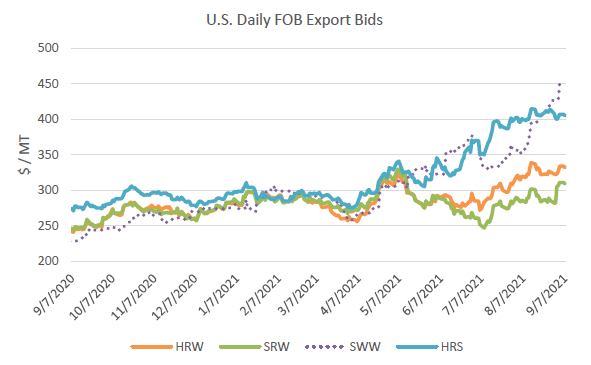

Экспортные цены всех классов пшеницы в США в этом месяце снова выросли. Стоимость Soft White Winter (SWW) резко выросла на 92 доллара за тонну до 450 долларов, что почти вдвое превышает прошлогодний уровень. До сих пор в этом маркетинговом году спрос оставался высоким: экспорт этого класса снизился менее чем на 10 процентов с начала года, несмотря на то, что производство сократилось почти на треть до самого низкого уровня за десятилетия из-за слабой урожайности. Однако более высокие цены привели к значительному сокращению отсроченных продаж. Цена на твердую краснозерную яровую пшеницу (HRS) выросла на 7 долларов за тонну до 405 долларов, поскольку сбор урожая близится к завершению, что отражает уменьшение урожая яровой пшеницы. Hard Red Winter (HRW) подорожала на 14 долларов за тонну до 332 долларов, а Soft Red Winter (SRW) подорожала на 26 долларов за тонну до 309 долларов на фоне соркращения мирового урожая.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

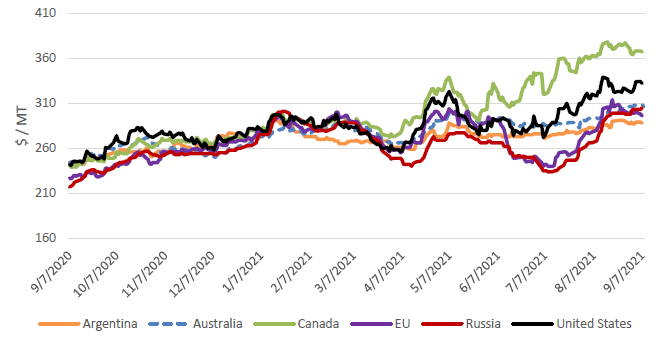

Цены основных экспортеров пшеницы в течение прошедшего месяца продолжили рост. Котировки в ЕС и Аргентине выросли только на 5 и 8 долларов за тонну, соответственно, в связи с более крупным урожаем в этом году. Котировки в России выросли на 37 долларов за тонну из-за сокращения урожая и постоянно растущих экспортных пошлин. Котировки австралийской пшеницы выросли на 15 долларов за тонну, несмотря на улучшение перспектив будущего урожая. Котировки в США выросли на 14 долларов за тонну, в то время как цены в Канаде выросли всего на 5 долларов за тонну, хотя перспективы производства продолжают ухудшаться.

Рисунок 2. Динамика международных экспортных цен FOB.

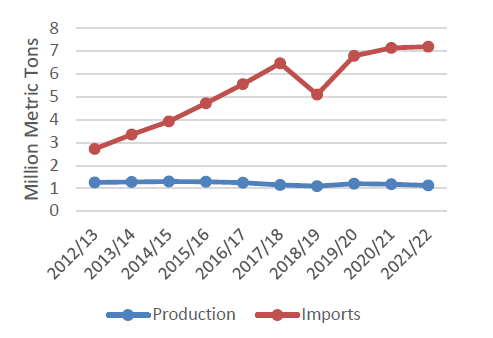

Бангладеш обращается к импорту индийской пшеницы

Импорт пшеницы Бангладеш почти утроился за последнее десятилетие на фоне относительно стабильного производства пшеницы, значительного сдвига в потребительских предпочтениях в сторону большего количества продуктов на основе пшеницы и роста населения. Потребление риса увеличилось на 5 процентов до 36,5 миллиона тонн, тогда как потребление пшеницы увеличилось почти вдвое до 7,8 миллиона тонн. Однако, в отличие от риса, которым Бангладеш, как правило, обеспечивает себя самостоятельно, рост спроса на пшеницу в основном удовлетворяется за счет импорта. В течение последних нескольких лет основные экспортеры боролись за долю на этом большом и растущем рынке — сейчас это пятый среди крупнейших импортеров пшеницы в мире — в то время как соседняя Индия практически ничего не экспортировала. В 2020/21 году Индия внезапно стала основным поставщиком в Бангладеш, отправив туда более 1,8 миллиона тонн.

Рисунок 3. Производство и импорт пшеницы в Бангладеш

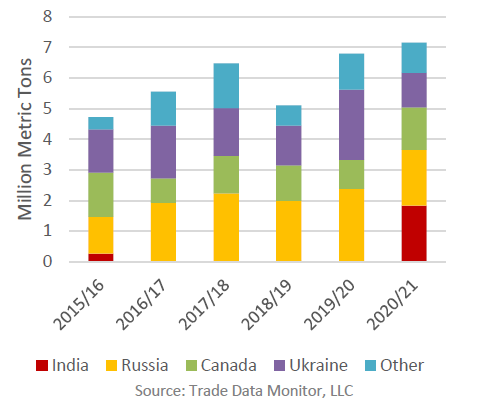

В последние годы Бангладеш в основном закупал пшеницу у России и Украины по конкурентоспособным ценам, хотя он также покупает канадскую краснозерную яровую пшеницу премиум-класса. Но в течение 2020/21 года Украина столкнулась с сокращением урожая, Россия ввела пошлину на свой экспорт, а мировые цены на пшеницу и фрахт резко выросли, поэтому Бангладеш начал закупать зерно поближе. Неожиданно цены на индийскую пшеницу стали привлекательными по сравнению с другими экспортерами, чему способствовало обильное предложение в Индии. Спрос со стороны Бангладеш привел к тому, что индийский экспорт вырос до самого высокого уровня за 7 лет.

Рисунок 4. Импорт пшеницы в Бангладеш

В перспективе ожидается рост импортного спроса в Бангладеш, но он будет сдерживаться относительно высокими мировыми ценами на пшеницу. Ожидается, что доли рынка изменятся, поскольку ключевые поставщики будут следить за этим динамичным рынком. Сильная засуха снизила перспективы экспорта канадской пшеницы. Цены на HRS в США высоки, поэтому экспорту США сложно полностью заменить сокращенные поставки из Канады. Бангладеш, вероятно, продолжит импортировать значительные объемы из Индии, но может также вернуться к закупкам в Украине, поскольку оба экспортера могут похвастаться рекордными объемами производства и запасов. Другие экспортеры с высокими экспортными запасами, такие как Аргентина и Австралия, могут увеличить продажи в Бангладеш. До сих пор Европейский Союз, несмотря на то, что он является ведущим мировым экспортером, имел слабый успех на рынке Бангладеш.

Доли рынка в предстоящем году будут определяться не только экспортными ценами, но и стоимостью с учетом доставки в Бангладеш. При сохранении высоких цен на фрахт Индия по-прежнему имеет преимущество в поставках на этот рынок по конкурентоспособным ценам.

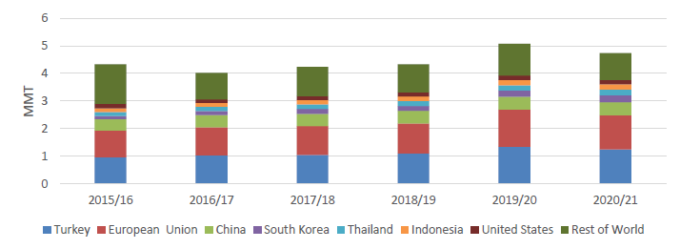

Рост цен на дурум бросает вызов крупным экспортерам пасты

Рисунок 5. Мировой экспорт макаронных изделий

Мировой спрос на макароны резко вырос в первой половине 2020 года, поскольку локдаун в период пандемии привел к увеличению потребления макаронных изделий. Мировой экспорт пасты в 2019/20 торговом году превысил 5 миллионов тонн и оставался на высоком уровне в течение 2020/21 года. Однако сокращение предложения твердой пшеницы создало дополнительные проблемы для основных мировых производителей и экспортеров макаронных изделий в текущем торговом году.

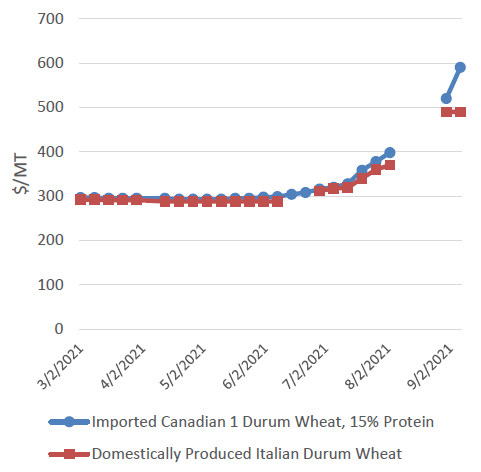

Рисунок 6. Цены на дурум в Италии: импортная канадская пшеница и дурум внутреннего производства

Италия как правило доминирует на мировом рынке макаронных изделий. По данным Международной организации по производству макаронных изделий, в 2019 году Италия была лидером по производству пасты с объемом 3,8 млн тонн, за ней следуют США и Турция. Эти страны производят твердую пшеницу, которая является основным сырьем для производства макаронных изделий. Однако, учитывая растущий спрос на макаронные изделия, основные страны-производители должны импортировать дополнительный объем твердой пшеницы для пополнения своих запасов.

Поскольку жаркие и засушливые условия навредили урожаю дурума в Северном полушарии, возникшая в результате нехватка запасов привела к резкому росту цен. Это в свою очередь привело к увеличению дефицита и затрат на производство у крупных производителей макаронных изделий. В Италии внутренние и импортные цены на дурум превысили 400 долларов за тонну. Эти цены приближаются к рекордным уровням, достигнутым в 2008 году.

При чрезвычайно высоких ценах на дурум макароны в 2021/22 году, вероятно, также подорожают. Ведущие экспортеры пасты — Турция, Европейский Союз (прежде всего Италия) и Китай — могут столкнуться с трудностями при установлении экспортной цены и сокращением поставок. Это особенно актуально для наиболее чувствительных к ценам рынков, включая Венесуэлу, Сомали и Ирак, которые могут перейти на более доступные альтернативы, например, рис. Среди других крупнейших импортеров макаронных изделий — США, Великобритания, Канада и Япония. Учитывая более высокий уровень дохода на душу населения на этих рынках, рост цен на макаронные изделия с меньшей вероятностью подорвет спрос.

Изменения на мировом рынке в 2021/22 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бангладеш | Импорт | 6 900 | 7 200 | 300 | Рост потребления, основанный на прошлогоднем тренде |

| Иран | Импорт | 2 100 | 2 500 | 400 | Накопление запасов |

| Казахстан | Импорт | 500 | 800 | 300 | Увеличение закупок из России |

| Нигерия | Импорт | 5 600 | 5 800 | 200 | Увеличение продовольственного и промышленного потребления |

| Южная Африка | Импорт | 2 100 | 1 900 | -200 | Увеличение производства |

| Австралия | Экспорт | 23 500 | 24 000 | 500 | Увеличение урожая |

| Канада | Экспорт | 17 500 | 17 000 | -500 | Снижение производства |

| Индия | Экспорт | 2 600 | 3 500 | 900 | Увеличение производства и активные поставки в Бангладеш |

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн) – изменения основаны на торговых данных

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Бангладеш | Импорт | 6 700 | 7 150 | 450 |

| Египет | Импорт | 12 500 | 12 149 | -351 |

| Казахстан | Импорт | 600 | 800 | 200 |

| Марокко | Импорт | 5 400 | 5 191 | -209 |

| Узбекистан | Импорт | 3 500 | 3 758 | 258 |

| Европейский Союз | Экспорт | 30 750 | 29 623 | -1 127 |

| Индия | Экспорт | 3 100 | 3 450 | 350 |

Предыдущий отчет от 12 августа 2021

Рекомендуем также:

USDA. Баланс по пшенице на 11 сентября 2021. Мир

|

|

|