|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка пшеницы на 13 декабря 2021

16 December 2021, 01:17

-

Экспорт пшеницы из США замедляется в последние месяцы

Экспорт пшеницы из США в октябре упал почти вдвое по сравнению с предыдущим месяцем и составил всего 46 миллионов бушелей, что является самым низким месячным объемом за более чем 30 лет. Кроме того, данные Зарубежной сельскохозяйственной службы Министерства сельского хозяйства США по экспортным продажам показывают, что темпы продаж и отгрузок в течение ноября продолжали оставаться слабыми, что позволяет предположить, что быстрое изменение темпов экспорта маловероятно. Ограниченные внутренние запасы и высокие цены поставили пшеницу США в неконкурентоспособное положение на международном уровне по сравнению с другими крупными экспортерами. Пшеница из США, вероятно, сохранит большую часть своих обычных продаж на основных рынках Латинской Америки и Азии, но ожидается, что экспорт будет неконкурентоспособным для большей части Африки и Ближнего Востока.

Рисунок 1. Ежемесячный экспорт всей пшеницы из США, 2017/18 –2021/22

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Прогноз экспорта всей пшеницы на 2021/22 год снижен на 20 миллионов бушелей до 840 миллионов из-за замедления темпов экспортных продаж и поставок. Официальный экспорт (расчеты основаны на данных Бюро переписи США) с июня по октябрь составляет 383 миллиона бушелей, что примерно на 12 процентов меньше, чем за тот же период прошлого года. Этот 5-месячный объем составляет около 40 процентов от прогноза на весь маркетинговый год (июнь-май). Примечательно, что поставки в октябре упали на 46 процентов по сравнению с предыдущим месяцем. Экспортные продажи (как новые продажи, так и поставки) оставались слабыми в течение ноября, как сообщает Министерство сельского хозяйства США (FAS) в отчете об экспортных продажах США.

- Прогноз экспорта Hard Red Spring (HRS) снижен на 10 миллионов бушелей до 205 миллионов в связи с низкими темпами экспортных продаж. Официальные данные об экспорте с июня по октябрь представляют собой почти половину прогноза экспорта на маркетинговый год, но продажи этого класса в последние два месяца были очень низкими. Из-за сильной засухи, которая повлияла на производство на Северных равнинах, запасы этого класса с высоким содержанием протеина в этом году необычно ограничены, а цены очень высоки.

- Прогнозируемый экспорт Hard Red Winter (HRW) снижен на 10 миллионов бушелей до 350 миллионов. Производство HRW в этом году было относительно крупным, но цены остаются высокими из-за ограниченности начальных запасов и высокого внутреннего спроса. Ожидается, что на международном уровне цены на HRW в США будут по-прежнему выше, чем у многих основных конкурентов, что ограничит экспорт.

- Прогноз импорта всей пшеницы на 2021/22 год снижен на 5 миллионов бушелей до 110 миллионов на основании темпов торговли. Прогнозируемый импорт HRS снижен на 5 миллионов бушелей до 50 миллионов, в то время как импорт для всех других классов в этом месяце не изменился. Импорт HRS в США с июня по октябрь достиг 19 миллионов бушелей, что составляет 38 процентов от прогноза на весь маркетинговый год для этого класса. В прошлом году импорт HRS за те же 5 месяцев составил около 24 миллионов бушелей, что представляет собой чуть более половины импорта за весь маркетинговый год.

- Средняя сезонная цена на 2021/22 год повышена на 0,15 доллара за бушель до 7,05 доллара на основании высоких цен на ферме до конца октября, как сообщается в отчете Национальной службы сельскохозяйственной статистики (NASS) от 30 ноября, и ожиданий дальнейшего роста наличных и фьючерсных цен. В октябре 2021 года цена на всю пшеницу была оценена в 7,90 доллара, что выше 7,75 доллара в сентябре 2021 года и намного выше 4,98 доллара в октябре 2020 года.

Озимая пшеница – прогресс посева

Последний раз о ходе посева озимой пшеницы сообщалось USDA / NASS в отчете об урожае от 22 ноября. В то время было засеяно 96 процентов озимой пшеницы, чуть ниже 98 процентов в предыдущем году и 97 процентов в среднем за 5 лет (2016–2020 гг.). В 18 исследованных штатах общие темпы посева озимой пшеницы в осенние месяцы были близки к средним, но наблюдались заметные задержки в некоторых восточных штатах, где в основном выращивают мягкую краснозерную озимую пшеницу (SRW). В этих районах влажная погода замедлила сбор урожая сои и, как следствие, вызвала задержку посева озимой пшеницы. В некоторых районах, где окно посева закрыто, фермеры могут посеять другие культуры вместо пшеницы. На этой ранней стадии производственного цикла трудно оценить влияние задержки посева, поскольку погодные условия весной и летом как правило имеют большее влияние на определение потенциала урожайности.

Заключительный отчет NASS об урожае за календарный год был выпущен 29 ноября. В этом отчете отмечалось, что всхожесть озимой пшеницы составила 92 процента, на одном уровне с прошлым годом, и чуть выше среднего за 5 лет показателя в 91 процент. Состояние озимой пшеницы было оценено на 6 процентов как отличное, 38 процентов как хорошее, 33 процента удовлетворительное, 15 процентов плохое и 8 процентов очень плохое. Эти состояние лишь незначительно хуже, чем то, о котором сообщалось в то же время в прошлом году (6, 40, 36, 13 и 5 по соответствующим классификациям).

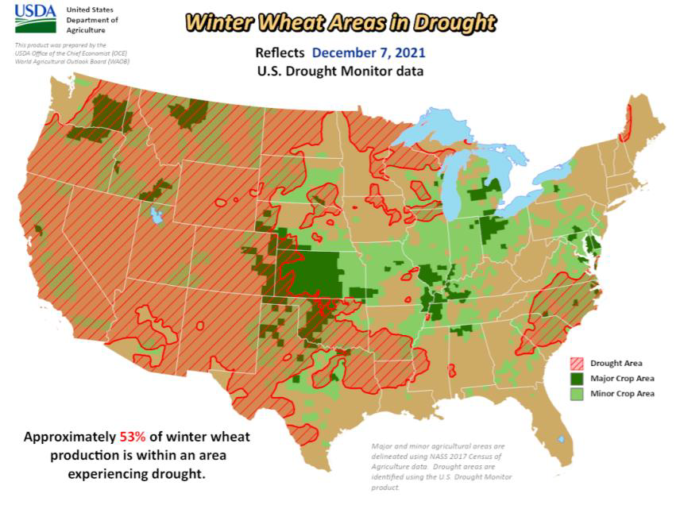

Еще одно заслуживающее внимания событие — распространение засухи в ключевых регионах выращивания HRW на Центральных равнинах. Засушливые условия также распространяются на северные и западные регионы, потенциально влияя на производство других классов пшеницы. Примерно 53 процента всех регионов выращивания озимой пшеницы испытывают засушливые условия (рисунок 2).

Рисунок 2. Обширные участки посевов озимой пшеницы столкнулись с засухой, декабрь 2021 г.

Международный обзор

Австралия способствует увеличению мирового производства в 2021/22 году

Прогноз мирового производства на 2021/22 год скорректирован в сторону увеличения на 2,6 миллиона метрических тонн до 777,9 миллиона на основании более высоких, чем ожидалось, объемов производства в Австралии, России и Канаде. Если прогноз будет реализован, в Австралии подряд будут годы с рекордными объемами производства. Хотя в Австралии недавно прошли дожди, задержавшие сбор урожая, прогнозируется, что урожайность достигнет почти рекордных 2,60 метрических тонн с гектара. Производство в России увеличено на 1,0 млн тонн до 75,5 млн благодаря новым отчетам об урожае. Этот пересмотр был отнесен только к производству озимой пшеницы (+1,0 млн тонн до 51,5 млн), в то время как прогноз для яровой пшеницы остался без изменений (23,0 млн тонн). Прогноз для Канады повышен на 0,7 млн. метрических тонн до 21,7 млн. на основе пересмотренных данных Статистического управления Канады.

Частично это увеличение нивелируется пересмотром прогноза в сторону понижения для Ирана и Эфиопии. Прогнозируется, что в Иране будет самый низкий уровень внутреннего производства с 2001/02 года — 12,0 млн. тонн — из-за более низкой урожайности. В Эфиопии по-прежнему действует чрезвычайное положение, которое замедлило сбор урожая пшеницы. Хотя производство было бы хорошим, невозможность выйти на поле по соображениям безопасности приведет к большему количеству отказов от уборки.

Мировое потребление 2021/22 пересмотрено в сторону увеличения

Прогноз мирового потребления в 2021/22 году повышен на 1,9 млн тонн до 789,4 млн на основе более высокого кормового и остаточного потребления (+2,0 млн тонн до 160,6 млн), которое частично нивелируется небольшим пересмотром в сторону уменьшения объемов продовольственного, семенного и промышленного (FSI) потребления (-0,5 млн. тонн до 626,2 млн. тонн). Более крупное, чем ожидалось, производство в Австралии, Европейском союзе (ЕС) и России увеличивает кормовое и остаточное потребление. Недавние дожди в Австралии, вероятно, повысят производство пшеницы кормового качества, что приведет к увеличению кормового и остаточного потребления (+0,5 млн. метрических тонн до 5,0 млн. тонн). Кормовое и остаточное потребление в ЕС было скорректировано в сторону увеличения на 750 000 тонн до 45,8 миллиона, чтобы частично компенсировать сокращение кормового и остаточного потребления ячменя.

Снижение потребления FSI в Китае (-0,5 млн. тонн до 112,5 млн.), ЕС (-0,4 млн. тонн до 62,2 млн.) и Индии (-0,3 млн. тонн до 97,3 млн.) нивелирует увеличение потребления FSI для России ( +0,3 млн тонн до 23,3 млн). Высокие цены на пшеницу сделали кукурузу более конкурентоспособным вариантом для некоторых промышленных отраслей в ЕС, таких как производство биотоплива, что привело к сокращению объема пшеницы, используемой для промышленных целей.

Небольшая корректировка также внесена в общее потребление на основе корректировок торговли для местного 2021/22 маркетингового года (МГ). Неучтенная торговля незначительно увеличилась на 0,4 млн. тонн до 2,5 млн. в результате того, что МГ экспорт увеличился больше, чем МГ импорт. Если добавить этот обновленный расчет неучтенной торговли к общему потреблению, общее скорректированное потребление в 2021/22 году прогнозируется на уровне 789,4 млн метрических тонн.

Мировая торговля пшеницей достигнет нового рекорда

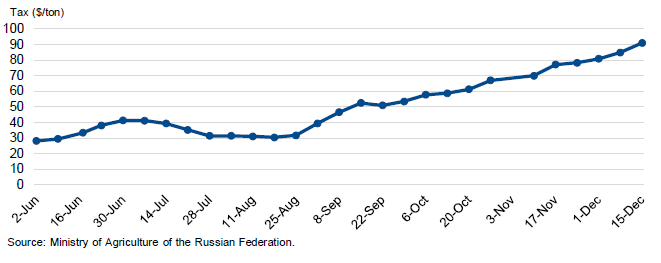

В случае реализации прогноза, в 2021/22 году мировое производство пшеницы станет рекордным, при этом экспорт за торговый год составит 206,9 млн тонн, а импорт — 203,0 млн тонн. Прогнозы экспорта Австралии и ЕС пересмотрены в сторону повышения в связи с увеличением внутреннего производства. Экспорт Австралии прогнозируется на рекордном уровне в 26,0 млн метрических тонн, что на 32 процента выше экспорта 2020/21 года. Активные поставки в первом квартале привели к увеличению экспорта Индии и Украины. Наибольшее изменение импорта для торгового года внесено для Ирана (+1,5 млн тонн до 7,0 млн), который продолжает получать поставки из России, несмотря на то, что российская экспортная пошлина на пшеницу продолжает расти (рисунок 3). По мере того, как Индонезия начинает ослаблять ограничения, связанные с COVID, ожидается, что ее продовольственное потребление и импорт пшеницы увеличатся по мере восстановления объемов питания вне дома. Китай замедлил темпы поставок пшеницы и сократил закупки во Франции, что привело к сокращению импорта на 0,5 млн метрических тонн до 9,5 млн тонн.

Рисунок 3. Плавающая экспортная пошлина на пшеницу в России, июнь 2021 — декабрь 2021

Конечные остатки основных экспортеров увеличены

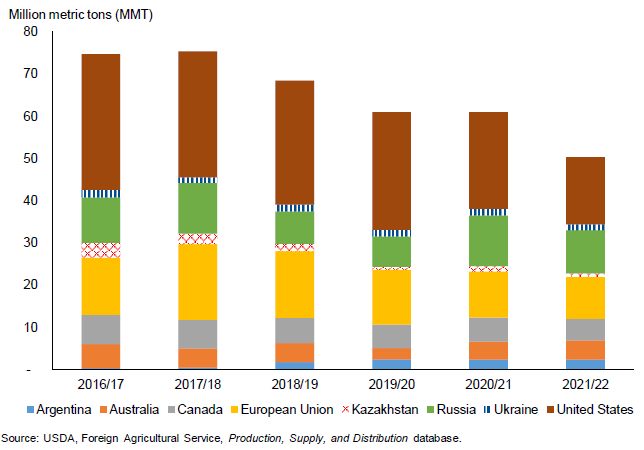

Мировые конечные остатки на 2021/22 год прогнозируются на уровне 278,2 млн метрических тонн, что на 2,4 млн тонн больше, чем в ноябре, в связи с увеличением мирового производства. Прогнозы были пересмотрены в сторону повышения для нескольких крупных экспортеров, в том числе: Австралии (+1,0 млн. метрич. тонн до 4,5 млн.), Канады (+ 0,7 млн. метрич. тонн до 5,1 млн), ЕС (+0,2 млн тонн до 9,9 млн), России (+0,3 млн тонн до 10,2 млн) и США ( +0,4 млн тонн до 16,3 млн).Конечные остатки в Аргентине снижены на 0,2 млн. тонн до 2,3 млн. тонн. Эти изменения увеличивают конечные остатки основных экспортеров 2021/22 года до 50,7 млн метрических тонн, что на 2,3 млн тонн больше по сравнению с предыдущим месяцем (рисунок 4). Хотя это и приносит некоторое облегчение напряженному балансу, конечные остатки основных экспортеров остаются самыми низкими с 2007/08 года.

Рисунок 4. Конечные остатки основных экспортеров, с 2016/17 по 2021/22 гг.

Мировые цены на продовольствие и перспективы политики

В 2022 году рост цен на продовольственные товары будет отражать последствия пандемии COVID-19 и будет усугубляться ограниченными глобальными запасами зерна и проблемами с цепочками поставок. Продовольственная и сельскохозяйственная организация (ФАО) отслеживает индекс потребительских цен на продовольственные товары в мире и по странам. ФАО оценивает, что глобальный индекс потребительских цен на продовольствие увеличился более чем на 6 процентов в 2020 году, что чуть ниже максимального годового изменения в 8 процентов с 2007 по 2008 год. В настоящее время прогнозируется, что глобальный индекс потребительских цен на продовольствие вырастет в 2021 году, но более медленными темпами по сравнению с 2020 годом. В этой статье рассматриваются текущие глобальные условия производства пшеницы и как они соотносятся с предыдущими скачками цен. Затем мы исследуем, как растущие цены на продукты питания варьируются в зависимости от страны и какие шаги предпринимают страны для смягчения последствий путем изменения торговой политики.

Текущие условия на мировом рынке пшеницы

Мировое производство пшеницы в 2021/22 году в декабре снизилось на 1,4 процента по сравнению с первым официальным прогнозом USDA в мае, но остается рекордным. Снижение прогнозируемого экспорта пшеницы в основном объясняется сокращением производства в России, Канаде и США. Мировое потребление прогнозируется на рекордном уровне, опережающем рост предложения, что ведет к сокращению остатков. Более высокие цены и высокий спрос стимулируют поставщиков экспортировать свои запасы, еще больше сокращая глобальный баланс. В случае реализации прогноза, отношение глобальных конечных остатков пшеницы к потреблению в 2021/22 году (без Китая) составит 16 процентов, что является самым низким показателем с 2007/08 года. Эти ограниченные остатки являются одной из причин, по которой фрахт крупных экспортеров увеличивается с 21 до 55 процентов с ноября 2020 года, причем наибольший рост приходится на Канаду. По данным Международного совета по зерну, фрахтовые ставки основных экспортеров также выросли за это время более чем на 40 процентов из-за сложностей в цепочке поставок и ограниченного количества грузовых судов.

Глобальный индекс потребительских цен

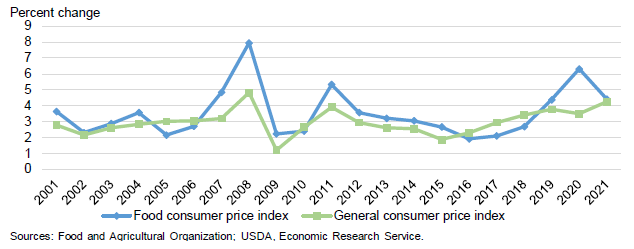

Индекс потребительских цен (CPI) является основным показателем инфляции. Посмотрев на индекс продовольствия и на общий индекс CPI, мы можем увидеть, как рост цен на продукты питания соотносится с общей экономикой. На рисунке 5 показано, как индексы продовольственных и общих потребительских цен менялись с 2001 по 2021 год. Эти индексы скорректированы для отражения стоимости корзины, проиндексированной в долларах 2015 года. В периоды роста цен на сырьевые товары (2007/08, 2010/11 и 2020/21) индекс потребительских цен на продукты питания растет почти вдвое быстрее, чем общий индекс потребительских цен. По состоянию на июнь 2021 года ФАО прогнозирует, что оба индекса вырастут примерно на 4,3 процента в 2021 году, при этом общий индекс потребительских цен будет расти более высокими темпами в годовом исчислении, в то время как индекс потребительских цен на продукты питания, как ожидается, будет расти более медленными темпами, чем в 2020 году.

Рисунок 5. Годовое изменение глобального индекса потребительских цен, 2001-21 гг.

ФАО также публикует ежегодный индекс цен на продовольствие (FFPI) ФАО, который представляет собой изменение международных цен на корзину продовольственных товаров в реальном выражении и используется в качестве показателя продовольственной безопасности. По состоянию на 2 декабря прогнозируется, что FFPI вырастет до 124,2 в 2021 году, что является самым высоким показателем с 1975 года и на 25 процентов выше, чем в 2020 году. Это означает, что если потребитель купил корзину товаров за 100 долларов в базовом году (2014-2016), эта же корзина товаров в 2021 году вырастет на 24 доллара. Индекс FFPI далее разбивается на субиндексы, представляющие основные группы продуктов питания. Рассматривая субиндексы, мы можем сравнить влияние каждой основной группы товаров на рост общего индекса продовольственных цен. В ноябре индекс FFPI увеличивался четвертый месяц подряд, в основном за счет роста цен на зерновые и молочные продукты. Согласно прогнозу, в 2021 году субиндексы мяса и масла покажут самые большие изменения в годовом исчислении, по крайней мере, с 1990 года.

В предыдущие аналогичные годы субиндекс цен на зерновые рос более быстрыми темпами, чем FFPI, и оказал более существенное влияние на общий рост индекса цен на продовольствие. Текущее состояние рынка показывает, что индекс цен на зерновые растет на 24 процента, что немного медленнее, чем общий индекс FFPI с ростом на уровне 25 процентов. Хотя в 2021 году цены на пшеницу выросли, индекс цен на зерновые указывает на менее важную роль в повышении мировых цен на продовольствие зерновых, чем других категорий, таких как масла. Субиндекс цен на масло, по прогнозам, вырастет на 62 процента в годовом исчислении по сравнению с предыдущими периодами, когда он рос всего на 15–22 процента. Хотя изучение влияния глобальных индексов цен на продовольствие помогает составить глобальную картину, важно учитывать, как повышение цен на продовольствие различается в разных странах.

Влияние цен на продукты питания по странам

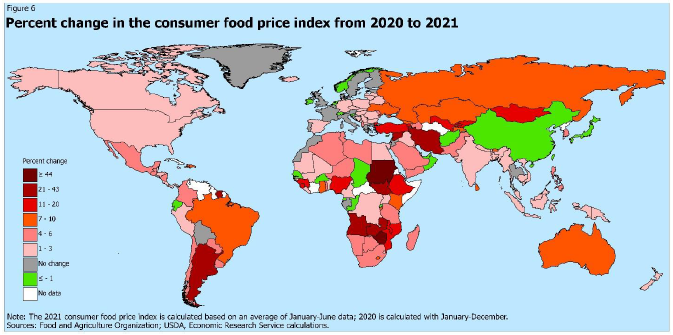

Индекс потребительских цен на продовольственные товары (CFPI) — это общий показатель для анализа тенденций цен на продукты питания, с которыми сталкиваются потребители. ФАО публикует данные об индексах потребительских цен на продукты питания по странам за каждый месяц. На рисунке 6 показано, как на разные страны и регионы повлиял рост среднегодового индекса потребительских цен на продовольственные товары по сравнению с 2020 годом. Положительное изменение CFPI является ведущим индикатором продовольственной инфляции. В странах, окрашенных темно-красным цветом, в 2021 году наблюдался наибольший рост индекса потребительских цен на продовольствие.

Рисунок 6. Изменение индекса потребительских цен на продовольственные товары с 2020 по 2021 гг. в процентах.

За пределами Канады, США, Европы и Китая в большей части мира наблюдается повышенный рост CFPI. В ноябрьском выпуске отчета обсуждались последствия роста цен на пшеницу в США. Мы обнаружили, что индексы потребительских цен и цен производителей на пшеницу и мучные изделия не претерпели значительного роста по сравнению с историческим ростом цен. В Китае наблюдалось снижение CFPI за счет восстановления поголовья свиней после африканской чумы свиней, что привело к снижению цен на свинину. Несмотря на производственные проблемы в Канаде, данные показывают, что CFPI там увеличился всего на 1,1 процента.

Согласно прогнозам, в странах Латинской Америки и Карибского бассейна индекс CFPI увеличится на 15 процентов по сравнению с 2020 годом, при этом в некоторых регионах будет наблюдаться обесценивание валюты, перебои с продовольствием и рост цен на сырьевые товары. Ожидается, что CFPI в Бразилии и Аргентине вырастут на 10 и 36 процентов, соответственно, по сравнению с 2020 годом. В Западной и Средней Африке также наблюдалось значительное увеличение CFPI на 13-15 процентов в 2021 году. Другие заметные увеличения CFPI относятся к Ирану (43 процента) и Турции (16 процентов).

Изменения в политике контроля роста цен на продовольствие

За последний год некоторые страны ввели торговую меры, направленные на смягчение последствий роста цен на продукты питания для их производителей и потребителей. Например, Россия, крупный экспортер пшеницы, облагает пошлиной экспорт пшеницы с февраля 2021 года, чтобы ограничить экспорт и обеспечить более низкие внутренние цены. И Украина, и Казахстан объявили об ограничениях на экспорт пшеницы для увеличения внутренних запасов. Другие страны приостановили импортные пошлины, расширили импортные квоты или отменили импортные пошлины. Несмотря на то, что в этом году урожай пшеницы был выше среднего, Марокко приостановило импортные пошлины на твердую и обычную пшеницу для поддержания стабильности цен и увеличения запасов. На фоне инфляционного давления Пакистан одобрил расширенные закупки пшеницы для увеличения своих стратегических резервов и запретил экспорт пшеницы и мучных изделий. Турция отменила импортные пошлины на пшеницу в рамках борьбы с ограниченными внутренними запасами и ростом мировых цен на пшеницу. Эта политика может повлиять и, возможно, перестроить мировой рынок пшеницы из-за сокращения торговых потоков от экспортеров или поиска импортерами новых источников поставок для поддержания своих запасов.

Предыдущий отчет от 12 ноября 2021 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 13 декабря 2021

Ваш комментарий

|

|

|