19.09

USDA. Обзор рынка пшеницы на 12 ноября 2021

16 November 2021, 00:46

-

Цена на пшеницу в США прогнозируется на уровне 9-летнего максимума

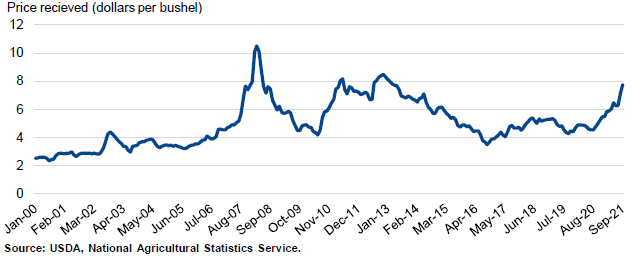

Среднесезонная цена на ферме (SAFP) на 2021/22 год повышена на 20 центов за бушель до 6,90 долларов США на основании сохраняющихся высоких цен на фермах, как сообщается в отчете Национальной службы сельскохозяйственной статистики (NASS) от 29 октября, а также роста фьючерсных и наличных цен. Цена на всю пшеницу в сентябре 2021 года составила 7,55 долларов США, по сравнению с 7,13 долларов США в августе 2021 года, и на 63 процента выше 4,73 долларов США в сентябре 2020 года. В течение последнего месяца фьючерсные цены росли, достигнув контрактных максимумов 1 ноября, прежде чем возникла тенденция к снижению на этой неделе. В частности, контракт на яровую пшеницу в Миннеаполисе вырос на 16 процентов с 1 октября и достиг 10,75 доллара за бушель, самого высокого уровня с июля 2008 года. Это фьючерсное ралли способствует ожиданиям того, что цена на пшеницу на ферме в ближайшие месяцы будет оставаться высокой.

Рисунок 1. Ежемесячные цены на всю пшеницу в США, 2000–21 гг.

Обзор рынка США

Сводка ключевых изменений на внутреннем рынке:

- Согласно последнему отчету NASS о прогрессе в растениеводстве, по состоянию на 7 ноября посевы озимой пшеницы сезона 2022/23 в 18 основных штатах-производителях были завершены на 91 процент. Это соответствует средним темпам посева за последние 5 лет и немного ниже, чем 92 процента, достигнутые на тот же момент в прошлом году. Всхожесть достигла 74 процентов, что немного отстает от прошлогоднего (78 процентов) и среднего показателя за 5 лет (77 процентов).

- Потребление на семена в 2021/22 году пересмотрено в сторону увеличения на 4 миллиона бушелей до 66 миллионов на основе ожиданий увеличения посевных площадей в 2022/23 году, согласно отчету Министерства сельского хозяйства США до 2031 года, опубликованному 5 ноября. Прогноз для большинства классов пшеницы превышает уровень предыдущего года. Hard Red Winter (HRW) прогнозируется на уровне 28,0 миллионов бушелей, Hard Red Red Spring (HRS) прогнозируется на уровне 17,0 миллионов бушелей. Прогноз для Soft Red Winter (SRW) составляет 13,0 млн. бушелей, в то время как для белозерной пшеницы — 5,5 млн. и дурума — 2,5 млн. бушелей.

- Прогноз экспорта всей пшеницы на 2021/22 год снижен на 15 миллионов бушелей до 860 миллионов из-за замедления темпов экспортных продаж и поставок. По данным официального бюро переписи США экспорт за июнь-сентябрь составил 337 миллионов, что примерно на 9 процентов меньше, чем в прошлом году, но представляет собой более трети прогноза на полный маркетинговый год (июнь-май). Однако экспортные продажи заметно замедлились в течение октября, как сообщила Зарубежная Сельскохозяйственная Служба США (FAS) Министерства сельского хозяйства США в отчете об экспортных продажах.

- Прогноз экспорта белозерной пшеницы снижен на 5 миллионов бушелей до 150 миллионов, в то время как поставки HRS снижены на 10 миллионов бушелей до 215 миллионов. Оба класса столкнулись со сниженными запасами и высокими ценами после сильной засухи, что привело к ограничению экспортного спроса на сегодняшний день. Прогноз экспорта HRW остается без изменений на уровне 360 миллионов бушелей, в то время как поставки SRW по-прежнему ожидаются на уровне 120 миллионов. Прогноз по экспорту дурума остается на уровне 15 миллионов бушелей, что почти вдвое меньше, чем в предыдущем году, при чрезвычайно ограниченном предложении.

- Прогноз импорта всей пшеницы на 2021/22 год снижен на 10 миллионов бушелей до 115 миллионов на основании темпов торговли. Объемы для HRS и дурума снижены на 5 миллионов бушелей каждый до 55 миллионов и 45 миллионов бушелей соответственно. В этом году засуха на Северных равнинах оказала сильное влияние на посевы HRS и дурума, что привело к дефициту запасов и повышению цен. Однако импорт обоих классов в июне-сентябре был ограничен, поскольку производство Канады, основного поставщика, также пострадало от засухи.

- Общее продовольственное потребление в 2021/22 году снижено на 2 миллиона бушелей до 962 миллионов из-за более медленных, чем ожидалось, темпов потребления пшеницы, согласно данным последнего отчета NASS о мукомольном производстве. Корректировки продовольственного потребления по классам в 2021/22 году внесены для HRW (+10 миллионов бушелей до 410), HRS (-10 до 238) и дурума (-2 до 80). Низкие темпы помола дурума в сочетании с медленными темпами торговли указывают на то, что его потребление, похоже, возвращается к более нормальному уровню после резкого скачка в прошлом году из-за высокого потребительского спроса на макаронные изделия во время пандемии COVID-19. Учитывая необычайную засуху на Северных равнинах и ограниченные запасы HRS, ожидается, что HRS будет занимать немного меньшую долю от общего объема продуктов помола, а HRW при этом увеличит свою долю. Необычно большая разница в ценах между HRS и HRW в этом году является дополнительным стимулом для добавления большего количества HRW при производстве муки. Кроме того, еще одним результатом засушливых условий является то, что запасы HRS в этом году содержат необычно высокий уровень протеина, который, согласно отчету U.S. Wheat Associates о качестве урожая, оценивается в 15,4 процента. Этот повышенный уровень протеина, значительно превышающий 5-летний средний показатель (14,4 процента), дает еще больше возможностей для добавления HRW при производстве муки. Продовольственное потребление SRW остается на уровне 150 миллионов бушелей, а потребление белозерной пшеницы — на уровне 84 миллиона бушелей.

- Средняя сезонная цена 2021/22 (SAFP) повышена на 0,20 доллара за бушель до 6,90 доллара на основе высоких цен на ферме по конец сентября, согласно данным отчета NASS о сельскохозяйственных ценах от 29 октября, и ожиданий дальнейшего роста наличных и фьючерсных цен. Цена на пшеницу в сентябре 2021 года была оценена в 7,55 доллара, по сравнению с 7,13 доллара в августе 2021 года и 4,73 доллара в сентябре 2020 года.

Опубликованы прогнозы по балансу пшеницы до 2031 года

Прогнозы предложения и потребления на 2022/23-2031/32 маркетинговые годы были опубликованы 5 ноября в отчете «Сельскохозяйственные прогнозы Министерства сельского хозяйства США до 2031 года». Посевные площади под всей пшеницей в 2022/23 году прогнозируются на уровне 49,0 млн бушелей, что на 5 процентов больше, чем в 2021/22 году на фоне перспектив высоких цен. При повышении прогноза посевных площадей в 2022/23 году прогноз потребления на семена в 2021/22 году повышен на 4 миллиона бушелей до 66 миллионов. Урожайность всей пшеницы в 2022/23 году прогнозируется на уровне 49,1 бушеля с акра, что на 11 процентов больше по сравнению с урожаем 2021/22 года, пострадавшим от засухи. Эта урожайность рассчитана на основе тренда урожайности, восходящего к 1985/86 г., с предположением нормальной или средней погоды в будущем. Прогноз производства повышен на 22 процента до 2 миллиардов бушелей. Предполагается, что импорт составит относительно типичный уровень в 120 миллионов бушелей.

Прогноз внутреннего потребления снижен при сокращении кормового и остаточного потребления, которое нивелирует небольшое увеличение продовольственного потребления. Кормовое и остаточное потребление снижено, поскольку ожидается, что цены на пшеницу будут по-прежнему в значительной степени неконкурентны для кормовых рационов на фоне сохраняющихся крупных запасов кукурузы. Ожидается, что продовольственное потребление будет расти обычными темпами — на 4 миллиона бушелей до 966 миллионов. Это увеличение на 0,4 процента предполагает относительно стабильное потребление на душу населения. Прогнозируется, что экспорт вырастет на 65 миллионов бушелей до 925 миллионов за счет увеличения предложения и более конкурентоспособных цен. Конечные остатки повышены на 53 миллиона бушелей до 636 миллионов, что по-прежнему является вторым среди самых низких уровней с 2013/14 года. SAFP прогнозируется на уровне 6,50 долларов США, что на 0,40 доллара США ниже, чем в 2021/22 году, но все же намного выше среднего показателя за предыдущие пять лет (2016/17-2020/21), составляющего 4,68 доллара США.

На протяжении оставшейся части прогнозного периода (с 2023/24 по 2031/32) ожидается тенденция к постепенному сокращению посевных площадей и трендовому росту урожайности. В результате объем производства в основном остается стабильным или немного растет. Внутреннее потребление прогнозируется относительно стабильным в течение этого периода, в то время как экспорт, согласно прогнозу, будет незначительно увеличиваться до 975 миллионов бушелей в связи с ростом мирового спроса. Конечные остатки постепенно будут расти, достигнув 749 миллионов бушелей в 2031/32 году. Отношение запасов к использованию прогнозируются на уровне 35 процентов в 2031/32 году, что значительно выше предполагаемых 28 процентов в 2021/22 году. В течение прогнозируемого периода SAFP будет снижаться и в конечном итоге достигнет 5,25 долл. США в период с 2029/30 по 2031/32 год.

Ежеквартальные балансовые отчеты по классам обновлены

10 ноября 2021 г. была обновлена информация USDA по ежеквартальному предложению и потреблению по классам. В дополнение к небольшим изменениям в более ранних данных была добавлена информация по первому кварталу (июнь-август) 2021/22 маркетингового года. Ранее эти данные не публиковались до завершения маркетингового года, но теперь предполагается, что они будут обновляться в течение года.

Международный обзор

Мировое производство пшеницы в 2021/22 году снижено по сравнению с предыдущим месяцем

Прогноз мирового производства пшеницы в 2021/22 году снижен на 0,6 миллиона метрических тонн по сравнению с октябрем, но остается на рекордном уровне в 755,3 миллиона. Производство пшеницы в Европейском союзе (ЕС) и Соединенном Королевстве (Великобритания) прогнозируется ниже, чем в октябре, в первую очередь на основе обновленных данных Министерства сельского хозяйства и статистической службы. Россия частично компенсирует это снижение повышением объема производства на 2,0 млн тонн до 74,5 млн тонн на основе обновленных данных об урожае.

Согласно прогнозу, в 2021/22 году ЕС произведет 138,4 млн тонн пшеницы, что на 1,0 млн тонн меньше, чем ожидалось в октябре. Производство во Франции снижено на 0,7 млн тонн до 37,0 млн из-за обильных дождей во время сбора урожая, что привело к снижению урожайности (-0,14 тонн / га до 7,07). Общий объем производства в Германии снижен на 0,5 миллиона тонн до 21,6 миллиона, поскольку там наблюдались аналогичные условия сбора урожая. Прогнозы были также пересмотрены в сторону понижения для Латвии (-0,2 млн до 2,3 млн) и Эстонии (-70 000 до 750 000). Румыния частично компенсирует эти изменения увеличением объема на 0,5 млн. метрических тонн до 11,0 млн. тонн. За пределами ЕС в Великобритании также ожидается снижение на 0,7 млн. метрических тонн до 14,3 млн. метрических тонн в связи с корректировкой урожайности.

Согласно обновленным оценкам Министерства сельского хозяйства, урожай России повышен до 74,5 млн тонн за счет более высокой ожидаемой урожайности, которая более чем компенсирует сокращение уборочных площадей. Это увеличение производства разделено между яровой и озимой пшеницей по 1,0 млн тонн для каждой. Урожайность пшеницы в России по-прежнему прогнозируется на 9% ниже, чем годом ранее, на уровне 2,70 тонн / га.

Помимо стран-экспортеров, были также внесены корректировки в сторону понижения для Кыргызстана, Турции и Узбекистана. В Кыргызстане наблюдается температура выше нормы, а также нехватка воды в течение сезона 2021/22. Его производство снижено на 145 000 тонн до 385 000, что на 39 процентов меньше, чем в 2020 году. Чрезмерные дожди в Турции привели к снижению ожидаемой урожайности, и производство сократилось на 250 000 тонн до 16,25 миллиона тонн. Урожайность в Узбекистане оценивается на 11 процентов ниже, чем в 2020 году, из-за малого количества осадков, что сократило влажность почвы в большинстве центральных и южных сельскохозяйственных регионов. Производство в 2020/21 году было пересмотрено для Судана (+175 000 тонн до 900 000) и Узбекистана (-310 000 тонн до 6,2 млн) на основе обновленной информации.

Мировое потребление пшеницы в 2021/22 году снижено по сравнению с предыдущим месяцем

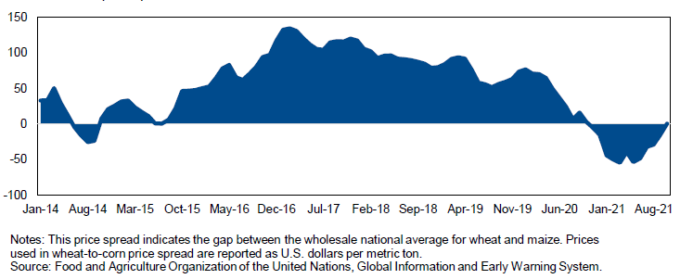

Общее мировое потребление пшеницы немного снижено на 371 000 тонн до 787,4 млн. тонн. Эта корректировка в основном вызвана пересмотром кормового и остаточного потребления в сторону понижения на 125 000 тонн, поскольку во всем мире пшеница становится все более дорогой для использования в кормовых рационах. Например, ценовой спрэд между пшеницей и кукурузой на внутреннем рынке Китая в октябре 2021 года практически пришел к паритету впервые с октября прошлого года (рисунок 2).

Рисунок 2. Спрэд внутренних цен на кукурузу и пшеницу в Китае

Кормовое и остаточное потребление в ЕС снижено на 1,0 млн. метрических тонн до 45,0 млн. из-за сокращения производства, активного экспорта и большей доступности фуражного зерна внутреннего производства. Снижение внутреннего производства привело к пересмотру кормового и остаточного потребления в сторону понижения для Великобритании (-200 000 тонн до 7,5 миллионов) и Узбекистана (-200 000 тонн до 1,6 миллиона). Кормовое и остаточное потребление в Украине снижено на 200 000 тонн до 3,1 млн, поскольку экспортные цены остаются конкурентоспособными. Эти изменения были частично компенсированы увеличением прогнозов для России, Турции и Ирана (+500 000 тонн для каждой страны). Турция столкнулась с некоторыми проблемами качества своего внутреннего производства, в результате чего больше пшеницы было направлено на кормовое и остаточное потребление. Кормовое и остаточное потребление в 2020/21 году также было скорректировано в сторону увеличения для Ирана, что частично нивелировалось понижением для Узбекистана.

Мировое потребление в продовольствии, семенах и промышленности (FSI) почти не изменилось месяц к месяцу (-37 000 тонн до 626,7 млн). В Узбекистане и Великобритании ожидается сокращение FSI на 0,2 млн. метрических тонн, что частично компенсируется увеличением на 100 000 метрических тонн в Алжире (11,3 миллиона) и в Иране (15,7 миллиона).

Статистические данные о мировом потреблении, опубликованные в отчете «Оценки мирового сельскохозяйственного предложения и спроса» (WASDE), 787,4 млн метрических тонн, скорректированы на основе неучтенной торговли в течение местного маркетингового года 2021/22. Неучтенная торговля немного увеличилась на 0,5 млн. тонн до 2,1 млн, поскольку МГ экспорт увеличился сильнее, чем МГ импорт. Если вычесть этот обновленный расчет неучтенной торговли из общего показателя потребления WASDE, общее нескорректированное потребление в 2021/22 году прогнозируется на уровне 785,3 млн метрических тонн.

Мировая торговля пшеницей повышена, несмотря на снижение производства

Прогноз мировой торговли пшеницей в 2021/22 году повышен, несмотря на снижение мирового производства. Экспорт на 2021/22 торговый год пересмотрен в сторону увеличения на 3,2 млн тонн до 205,0 млн на основе активного проведения тендеров, несмотря на высокие мировые цены на пшеницу. Несмотря на сокращение производства, ожидается, что ЕС экспортирует 36,5 млн тонн за счет высоких темпов торговли. Индия продолжает экспортировать свои обильные запасы, и прогноз для нее повышен на 750 000 тонн до 5,3 млн, что является самым высоким показателем с 2013/14 года. Российский экспорт также пересмотрен в сторону повышения в связи с ожидаемым увеличением производства и ростом импортного спроса со стороны Ирана, Турции и Алжира.

В Иране и Турции ожидается увеличение импорта на 1,0 млн метрических тонн в 2021/22 торговом году из-за высоких темпов торговли с Россией и снижения внутреннего производства. Ожидается, что для удовлетворения внутреннего спроса обе страны увеличат импорт на фоне снижения производства. Прогнозируется, что Алжир импортирует 7,5 миллионов, что на 0,5 миллиона больше по сравнению с предыдущим месяцем, благодаря активному проведению тендеров и текущим темпам торговли. Прогноз для Саудовской Аравии также повышен на 0,5 млн тонн до 3,5 млн, так как закупки государственной службы выросли на 20% по сравнению с прошлым годом.

Мировые конечные остатки продолжают сокращаться на фоне активного экспорта

Мировые конечные остатки в этом месяце вновь сокращены на 1,4 миллиона метрических тонн до 275,8 миллиона. Конечные остатки основных экспортеров лидировали в этом снижении с совокупным сокращением прогноза на 1,6 млн метрических тонн, поскольку темпы экспорта остаются высокими. Прогнозы для Аргентины (-0,2 млн тонн до 2,5 млн), Австралии (-0,5 млн до 3,6 млн), Украины (-0,3 млн до 1,4 млн) и ЕС (-1,0 млн до 9,7 млн) были пересмотрены в сторону понижения. Эти изменения были частично компенсированы увеличением остатков в России (+0,5 млн тонн до 10,0 млн) в связи с повышением производства в этом месяце.

Конечные остатки в Индии пересмотрены в сторону понижения на 1,0 млн. тонн до 27,8 млн., но остаются на рекордном уровне. Другие понижательные корректировки были внесены для Великобритании (-0,3 млн до 1,7 млн) и Узбекистана (-0,1 млн до 1,5 млн). В некоторых странах-импортерах ожидается повышение остатков с пересмотром прогноза в сторону увеличения для Алжира (+0,4 млн до 5,4 млн), Ирана (+ 0,8 млн до 4,8 млн), Нигерии (+ 0,1 млн до 0,5 млн) и Саудовской Аравии (+0,5 млн тонн до 3,1 млн).

Предыдущий отчет от 14 октября 2021 года

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 ноября 2021

USDA. Кормовые культуры: мировые рынки и торговля на 9 ноября 2021

USDA. Масличные культуры: мировые рынки и торговля на 9 ноября 2021

Ваш комментарий

|

|

|