|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Пшеница: мировые рынки и торговля на 9 марта 2022

11 March 2022, 01:11

-

Рынок зерна 2021/22 МГ меняется на фоне российско-украинского конфликта

Конфликт в Черноморском регионе нарушил потоки зерна из региона и вызвал большую неопределенность на мировом рынке зерна. Украина с 24 февраля приостановила портовые операции для коммерческой деятельности. На перемещение российского зерна через Черное море также влияют исключительно высокие страховые взносы для судов. Кроме того, примененные санкции затрудняют коммерческие транзакции. В ответ резко выросли цены на зерно у всех основных экспортеров. Прогноз на этот месяц представляет собой первоначальную оценку краткосрочных последствий этих событий. Пшеница, кукуруза и ячмень являются основными зерновыми культурами, поставляемыми Украиной и Россией.

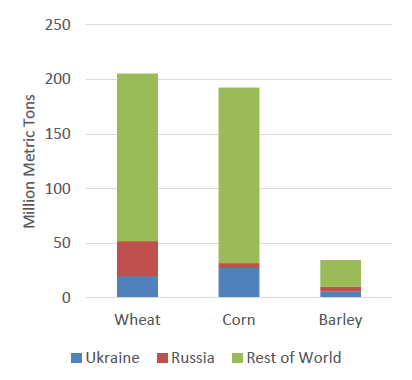

Рисунок 1. Мировая торговля зерном

Рисунок 2. Экспортные прогнозы USDA

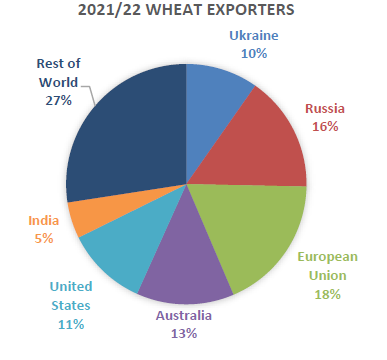

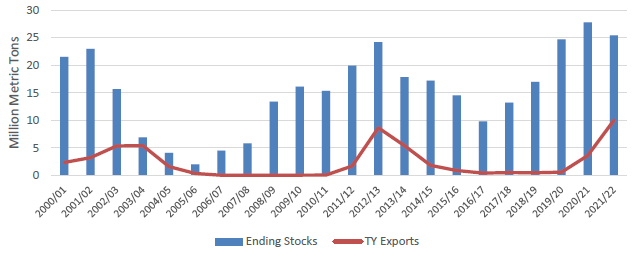

Пшеница: на Украину приходится 10 процентов, а на Россию — 16 процентов мирового экспорта пшеницы в 2021/22 маркетинговом году, который начался в июле. Большая часть украинского экспорта отгружается в первые несколько месяцев маркетингового года, но закрытие портов в настоящее время ограничивает дополнительный экспорт. Россия уже обложила пошлинами экспорт и ввела экспортную квоту с 15 февраля. Россия освобождает соседние страны Евразийского экономического союза (ЕАЭС) от экспортной квоты. Ожидается, что в дополнение к активному экспорту из Европейского Союза Индия и Австралия увеличат экспорт до рекордного уровня, поскольку обе страны имеют рекордные урожаи и конкурентоспособные цены. Между тем, мировая торговля в этом месяце немного сокращена, поскольку резкое повышение цен на пшеницу снижает спрос, а импортеры сокращают и откладывают закупки и полагаются на имеющиеся запасы.

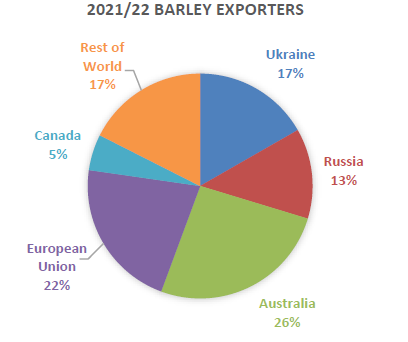

Рисунок 3. Экспортеры пшеницы 2021/22 МГ

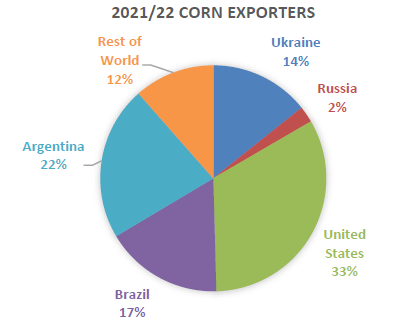

Кукуруза: на долю Украины и России в общей сложности приходится около 16 процентов экспорта кукурузы в мире. В этом месяце прогноз экспорта для Украины снижен из-за закрытия Черноморских портов с начала российской военной операции. Экспорт кукурузы из России останется без изменений при условии, что кукуруза будет поставляться на ключевые рынки через Каспийское море. Экспорт кукурузы из США увеличен, что частично компенсирует сокращение прогноза для Украины. Ожидается, что поставки нового урожая из Бразилии и Аргентины поступят на рынок через несколько месяцев, и экспортные прогнозы обеих стран повышены в этом месяце.

Рисунок 4. Экспортеры кукурузы 2021/22 МГ

Ячмень: хотя на Украину и Россию приходится около 30 процентов экспорта ячменя, мировая торговля ячменем немного повышена в этом месяце за счет увеличения поставок из Австралии и небольшого увеличения для Канады. Экспорт ячменя из Украины, как правило, отгружается сразу после сбора урожая, и большая часть последнего урожая уже отгружена, поэтому ожидается, что влияние закрытия портов на экспорт будет менее серьезным для ячменя, чем для кукурузы. Производство ячменя в Австралии было пересмотрено в сторону повышения, что привело к увеличению экспортных запасов, а объем экспорта Канады оказался сильнее, чем ожидалось, несмотря на пострадавшее от засухи производство. Оба прогноза повышены в этом месяце.

Рисунок 5. Экспортеры ячменя 2021/22 МГ

Прогноз на 2021/22 год

Мировое производство повышено в этом месяце в первую очередь благодаря более высокому прогнозу урожая в Австралии. Мировое потребление в этом месяце снижено, при этом сокращение продовольственного и промышленного потребления более чем нивелирует повышение кормового и остаточного потребления в Украине и Австралии. В этом месяце прогноз мировой торговли снижен за счет сокращения экспорта из Украины и России из-за продолжающегося конфликта. Прогнозы импорта для Ближнего Востока и Африки также снижены из-за роста цен на пшеницу и сокращения поставок из Причерноморья. В этом месяце конечные остатки повышены, так как ожидается, что сокращение экспорта из России и Украины приведет к увеличению переходящих остатков. Средняя сезонная цена на ферме в США повышена на 20 центов до 7,50 долларов за бушель.

Цены на внутреннем рынке США

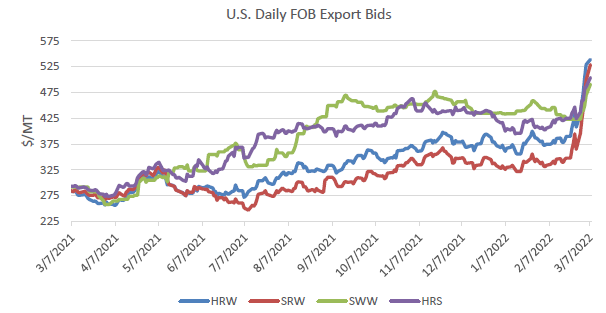

Все цены в США резко выросли после публикации февральского отчета WASDE, в основном из-за начала конфликта в Черноморском регионе. С начала маркетингового года мягкая белозерная озимая пшеница (SWW) и твердая краснозерная яровая (HRS) торговались с большими премиями, отражая ограниченные запасы после прошлогодней засухи. Тем не менее, эти классы в настоящее время торгуются со скидкой по сравнению с твердой краснозерной озимой (HRW) и мягкой краснозерной озимой (SRW) пшеницей. Стоимость SWW выросла на 45 долл. США за тонну до 491 долл. США, при этом рост цен сдерживался обильными поставками белозерной пшеницы из Австралии. HRS также подскочила на 88 долларов за тонну до 486 долларов за счет ограниченных поставок от основного конкурента — Канады. HRW и SRW наиболее сопоставимы с сортами пшеницы, экспортируемой причерноморскими странами. Цены на SRW резко выросли на $190/т до $529. Тем временем котировки HRW подскочили на $162 за тонну до $539, что также отражает растущую обеспокоенность по поводу засушливой погоды в основных регионах выращивания. Цена на HRS является самой высокой с 2008 года, в то время как цены на другие классы являются рекордно высокими.

Рисунок 6. Динамика экспортных цен FOB в США.

Цены на мировом рынке

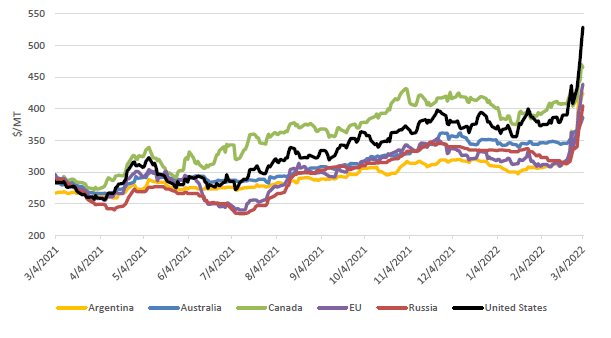

После начала российской военной операции в Украине 24 февраля мировые цены на пшеницу всех основных экспортеров совершили беспрецедентный скачок как на наличных, так и на фьючерсных рынках, поскольку импортеры ищут новых поставщиков пшеницы. Канадские котировки подскочили на 60 долларов за тонну по сравнению с предыдущим месяцем, что также отражает сокращение запасов из-за прошлогодней засухи. Австралийские цены выросли меньше всего, на $47 за тонну, так как обильные запасы нового урожая предотвратили существенный рост цен. Аргентинские цены выросли на $116 за тонну благодаря активным закупкам со стороны Бразилии и нескольких рынков Африки, Ближнего Востока и Юго-Восточной Азии. Котировки в США взлетели на $162 за тонну, что также отражает продолжающуюся сухую погоду в Канзасе, Оклахоме и Техасе, которая вызвала обеспокоенность состоянием посевов озимой пшеницы. Цены в ЕС выросли на 150 долларов за тонну на ожиданиях высокого спроса со стороны Ближнего Востока и Северной Африки, при этом Алжир заявил, что позволит Франции снова участвовать в будущих тендерах. Российские котировки выросли на $87/т, хотя спрос был ограничен санкциями и трудностями со страховкой судов.

Рисунок 7. Динамика международных экспортных цен FOB.

Увеличение экспорта пшеницы из Австралии и Индии частично компенсирует сокращение экспорта из Причерноморья

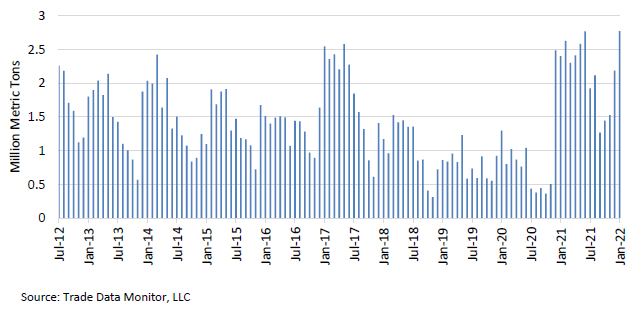

Рисунок 8. Ежемесячный экспорт пшеницы из Австралии

Учитывая рекордное производство, прогноз экспорта Австралии на 2021/22 год увеличен на 1,0 млн тонн до 27,0 млн, что является рекордным показателем для торгового года с июля по июнь. Перебои с поставками из Причерноморья заставили крупнейших мировых импортеров искать пшеницу из других источников. Благодаря двум подряд высоким урожаям Австралия имеет обильные экспортные запасы зерна. Хотя австралийские экспортеры обычно сосредоточены на ключевых азиатских рынках, в этом году они, скорее всего, будут искать клиентов в Средиземноморье и Африке.

Австралия экспортировала 13,2 млн тонн пшеницы с начала года (июль-январь), а это означает, что для достижения пересмотренного прогноза экспорт должен составлять в среднем 2,7 млн тонн в месяц. Исторически 2,7 млн тонн были максимально высоким показателем за месяц, но с декабря 2020 года экспорт был на очень высоком уровне и превысил 2,7 млн тонн в январе. За последние пару лет на юге Австралии открылось несколько небольших портов. Дополнительные экспортные мощности открываются в Западной Австралии, что должно позволить ускорить темпы экспорта в последние 4 месяца торгового года. Отчеты крупных австралийских трейдеров показывают, что покупатели закупают объемы на больший период, чем обычно. Слоты для отгрузки в Австралии полностью забронированы на несколько месяцев вперед, и отгрузки пшеницы нового урожая уже бронируются.

Прогноз экспорта Индии также повышен на 3,0 млн тонн в этом месяце до 10,0 млн, что также станет рекордным уровнем. С началом военной операции России в Украине экспортный спрос на индийскую пшеницу увеличился. В новом маркетинговом году (МГ) 2022/23, начинающемся в апреле, будут доступны свежие запасы в дополнение к исключительно большим остаткам, имеющимся в стране. Хотя экспорт, как правило, направлялся в соседние страны, включая Бангладеш и некоторые рынки Ближнего Востока, Индия, вероятно, привлечет покупателей в Африке и других странах Ближнего Востока. Время транзита на Ближний Восток будет больше по сравнению с экспортерами Черноморского региона, но Индия имеет все возможности для того, чтобы выступить в роли дешевого поставщика. С июля по январь Индия экспортировала 5,2 млн тонн, в основном в Бангладеш. Экспорт с октября составил в среднем более 900 000 тонн в месяц, и ожидается, что Индия сохранит этот темп.

Рисунок 9. Экспорт и остатки пшеницы в Индии

Несмотря на конфликт в Украине, сокращение глобального предложения и высокие цены со стороны основных экспортеров впервые за несколько лет сделали индийскую пшеницу конкурентоспособной. После пяти последовательных рекордных урожаев и увеличения государственных запасов пшеницы Индия имеет обильные экспортные запасы. Экспортные цены на индийскую пшеницу в среднем составляли 312 долларов за тонну в январе, и имели преимущество, которое заключалось в низких фрахтовых ставках для рынков Ближнего Востока и Южной Азии. Прогнозируется, что объем экспорта более чем удвоится по сравнению с прошлым годом и в 20 раз превысит уровень двухлетней давности. В последний раз Индия была крупным экспортером в 2012/13 году, когда Россия и Украина столкнулись с сокращением производства из-за засухи.

Импорт пшеницы в Египет и Турцию сократится из-за высоких цен и проблем с экспортом у ключевых поставщиков

Продолжающийся конфликт в Украине вызвал обеспокоенность по поводу предложения пшеницы и продовольственной безопасности у многих крупных импортеров пшеницы, зависящих от поставок из Черноморского региона.

Египет, крупнейший импортер пшеницы в мире, постоянно закупает большие объемы российской и украинской пшеницы для удовлетворения своих потребностей. В первой половине торгового года почти 80 процентов импорта Египта приходилось на Украину или Россию, в том числе закупки частного сектора, на которые приходится почти половина общего годового импорта пшеницы.

Рисунок 10. Тендерные закупки пшеницы GASC

Государственный закупщик Египта, Генеральное управление по поставкам товаров (GASC), закупает пшеницу через международные тендеры, и большая ее часть направляется на программу продовольственных субсидий, которая распределяет хлеб среди уязвимых слоев населения. В то время как GASC обычно закупает пшеницу в России, Румыния и Украина в этом году стали основными поставщиками. Однако после начала военного конфликта России и Украины GASC пытается диверсифицировать свои поставки пшеницы. Предельная влажность пшеницы, обычно устанавливаемая на уровне 13%, будет повышена до 13,5%, чтобы облегчить эту задачу. Кроме того, заместитель министра снабжения и внутренней торговли заявил о намерении Египта рассмотреть вопрос о поставках пшеницы из США, Казахстана и Европейского Союза.

Даже с дополнительными мерами по диверсификации поставок пшеницы рост мировых цен будет ограничить возможности Египта по закупке больших объемов пшеницы из международных источников. В феврале GASC отменил два тендера из-за малого количества участников и высоких цен. Египет, чувствительный к ценам рынок, может больше полагаться на пшеницу, которую он уже закупил, в течение оставшейся части торгового года. В настоящее время государственные резервы пшеницы для программы продовольственных субсидий покрывают 4,5 месяца потребления. Египет продолжает строить новые элеваторы и расширять свои складские мощности, что в конечном итоге может позволить Египту ограничить импорт и переждать скачки цен. Кроме того, дополнительные реформы программы субсидирования хлеба могут снизить спрос на импорт. Учитывая объем импорта на сегодняшний день и проблемы с высокими ценами и альтернативными поставщиками, импорт Египта в этом месяце снижен на 500 000 тонн до 12,5 миллионов.

Турция — еще одна страна, которая в значительной степени зависит от этих двух стран в плане импорта. Хотя Турция производит пшеницу, ее урожай в 2021/22 году снизился более чем на 10 процентов по сравнению с предыдущим годом, а потребление, согласно прогнозу, вырастет на 3 процента. Продовольственная инфляция является ключевой проблемой в Турции. Импорт должен вырасти, чтобы компенсировать сокращение внутренних запасов. Чтобы помочь торговле, правительство ввело беспошлинный импорт в сентябре 2021 года, а в январе 2022 года продлило освобождение от пошлин до конца 2022 года.

Рисунок 11. Импорт пшеницы в Турцию

Из-за географической близости и конкурентоспособных цен Турция сильно зависит от поставок причерноморской пшеницы, особенно из России. Россия неизменно была крупнейшим поставщиком в Турцию, а между тем последние несколько лет Турция занимала первое или второе место среди крупнейших экспортных рынков России. Украина была вторым по величине поставщиком в Турцию.

Государственное управление по зерну Турции TMO регулярно закупает пшеницу на тендерах. Если в январе оно могло закупать по $341-$351/т, то к началу марта закупочные цены выросли до $409-$517/т. Его закупки были ниже первоначального объема тендера из-за высоких цен. Какая-то часть из того, что было куплено, уже находилась в зонах свободной торговли, ожидая официального импорта. К счастью, в Турции имеются некоторые внутренние запасы, ее новый маркетинговый год начинается в июне. Как правило, турецкий импорт снижается ближе к концу маркетингового года.

Турция также импортирует значительные объемы пшеницы для реэкспорта пшеничной муки и таких продуктов, как макароны. Турция является крупнейшим экспортером пшеничной муки в мире, причем более 30 процентов экспорта приходится на Ирак, за ним следуют Йемен и Сирия в качестве основных направлений. Экспорт макаронных изделий из Турции примерно такой же, как и из Европейского Союза, а его основными направлениями являются Венесуэла и многочисленные африканские страны. До сих пор не было сбоев в экспорте турецких продуктов из пшеницы, хотя 4 марта Министерство сельского и лесного хозяйства добавило продукты из пшеницы в список товаров, в отношении которых возможно регулирование экспорта. Импорт Турции в этом месяце снижен на 1,0 млн тонн, что отражает отсрочку закупок и усиление зависимости от пшеницы, имеющейся в стране. Турецкий экспорт не изменился в этом месяце.

Изменения на мировом рынке в 2021/22 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Афганистан | Импорт | 2 800 | 2 600 | -200 | Сокращение закупок из-за высоких мировых цен |

| Алжир | Импорт | 7 700 | 7 500 | -200 | Приостановка поставок из Черноморского региона |

| Беларусь | Импорт | 100 | 400 | 300 | Увеличение импорта из России |

| Египет | Импорт | 13 000 | 12 500 | -500 | Рост мировых цен и сокращение поставок из России и Украины |

| Европейский Союз | Импорт | 5 200 | 4 800 | -400 | Более низкий импорт на сегодняшний день из Канады |

| Казахстан | Импорт | 1 200 | 1 400 | 200 | Увеличение импорта в пределах ЕАЭС |

| Кения | Импорт | 2 200 | 2 000 | -200 | Низкие темпы импорта на сегодняшний день и высокие мировые цены |

| Северная Корея | Импорт | 400 | 200 | -200 | Низкие объемы импорта на сегодняшний день |

| Пакистан | Импорт | 2 200 | 2 000 | -200 | Ограничения тендерная активность на фоне высоких мировых цен |

| Россия | Импорт | 500 | 300 | -200 | Низкий импорт из Казахстана на сегодняшний день |

| Танзания | Импорт | 1 200 | 1 000 | -200 | Низкие темпы импорта на сегодняшний день и высокие мировые цены |

| Турция | Импорт | 11 000 | 10 000 | -1 000 | Большая зависимость от пшеницы, уже вошедшей в зоны свободной торговли Турции |

| Вьетнам | Импорт | 3 800 | 4 100 | 300 | Увеличение импорта кормовой пшеницы из Австралии |

| Йемен | Импорт | 3 600 | 3 400 | -200 | Сокращение поставок из Черноморского региона |

| Австралия | Экспорт | 26 000 | 27 000 | 1 000 | Рост производства, низкие цены, ограничение поставок из Причерноморья |

| Бразилия | Экспорт | 1 500 | 1 700 | 200 | Увеличение поставок на Ближний Восток и в Юго-Восточную Азию при конкурентоспособных ценах |

| Египет | Экспорт | 900 | 500 | -400 | Сокращение экспорта пшеничной муки на ближайшие рынки |

| Индия | Экспорт | 7 000 | 10 000 | 3 000 | Конкурентоспособные цены, большие запасы и ограничение поставок из Черноморского региона |

| Россия | Экспорт | 35 000 | 32 000 | -3 000 | Экономические санкции и логистические сложности транспортировки из черноморских портов |

| Украина | Экспорт | 24 000 | 20 000 | -4 000 | Закрытие черноморских портов на время военного конфликта |

| США | Экспорт | 22 500 | 22 000 | -500 | Слабые поставки твердой краснозерной озимой пшеницы и высокие цены по сравнению с конкурентами |

Предыдущий отчет от 9 февраля 2022 года

Рекомендуем также:

USDA. Данные по культурам на 9 марта 2022

Ваш комментарий

|

|

|