|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 14 мая 2021

19 May 2021, 23:45

-

Рост цен и высокий мировой спрос на зерно ожидаются в 2021/22 году

Прогнозируется, что высокий спрос, особенно на экспорт, приведет к повышению цен на фуражное зерно в 2021/22 году по сравнению с их текущими оценками на 2020/21 год. Согласно прогнозу Национальной службы сельскохозяйственной статистики (NASS) от 31 марта, производство кукурузы вырастет в 2021/22 году, но в первую очередь за счет возврата к трендовой урожайности (поскольку площадь останется относительно неизменной). Согласно прогнозу, в 2021/22 году внутреннее потребление кукурузы увеличится, в основном за счет увеличения использования для производства топливного этанола. Прогнозируется, что экспорт будет ниже, чем текущие оценки на 2020/21 год, поскольку ожидается, что производство в странах-конкурентах вырастет, но по-прежнему будет большим по историческим меркам. Ожидается, что конечные остатки вырастут в 2021/22 году, но соотношение остатков к потреблению прогнозируется на относительно низком уровне в 10,2 процента.

Перспективы экспорта кукурузы из США в 2021/22 году сталкиваются с жесткой конкуренцией. Ожидается, что конкуренция со стороны Аргентины, Бразилии и Украины, совокупный экспорт которых вырастет на 19,5 млн. тонн, окажет давление на экспорт США. С другой стороны, перспективы экспорта кукурузы из США как на 2020/21, так и на 2021/22 год начинают получать поддержку от нынешних плохих условий в Бразилии, поскольку засуха в основных производственных районах снижает урожайность второго урожая кукурузы в стране. Продажи бразильского урожая 2020/21 года начнутся в июле-августе 2021 года и продолжатся до марта 2022 года, что повлияет на экспортные рынки в 2021/22 году. Ожидается, что Китай, крупнейший в мире производитель фуражного зерна, будет оставаться ведущим драйвером глобального спроса на фуражное зерно. Высокие цены на сорго и кукурузу (поддерживаемые высоким спросом со стороны Китая) создают стимул для расширения площадей во всем мире как сорго, так и кукурузы. Ожидается, что производство фуражного зерна превысит его потребление впервые за 5 лет, что приведет к небольшому увеличению остатков.

Обзор рынка США

Производство кукурузы в 2021/22 году вырастет благодаря возвращению к трендовой урожайности

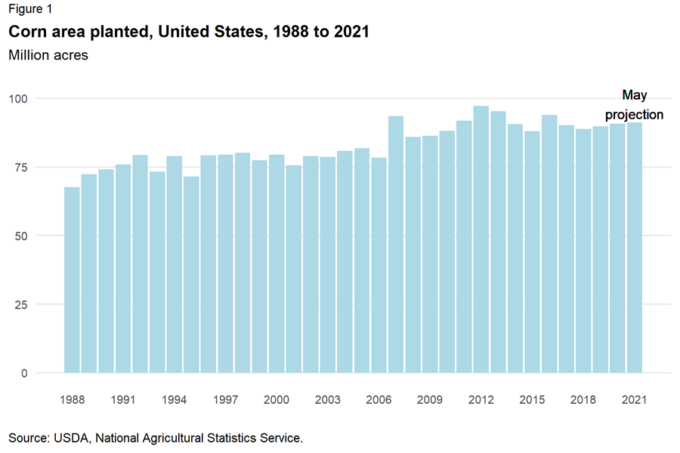

Майский отчет о мировом сельскохозяйственном предложении и спросе (WASDE) дал первый прогноз на 2021/22 маркетинговый год, который начнется 1 сентября 2021 года, в Соединенных Штатах. Ожидается, что высокие рыночные цены будут стимулировать производство кукурузы. По прогнозам, в 2021/22 году производство кукурузы вырастет на 6 процентов, составив 14 990 миллионов бушелей. Национальная служба сельскохозяйственной статистики (NASS) сообщила в своем отчете от 31 марта, что производители намерены засеять 91 миллион акров кукурузы в 2021 году. Рыночные цены на кукурузу (а также на соевые бобы и другие альтернативные культуры) выросли с момента проведения опроса в марте. Отчет NASS о посевных площадях от 30 июня, в котором будут представлены первые данные о посевных площадях и прогноз уборочных площадей на основе опросов, станет следующей важной порцией данных от Министерства сельского хозяйства США по площади. Текущий показатель посевных площадей немного повышен по сравнению с посевными площадями 2020/21 года.

Рисунок 1. Посевная площадь кукурузы в США с 1988 по 2021 гг.

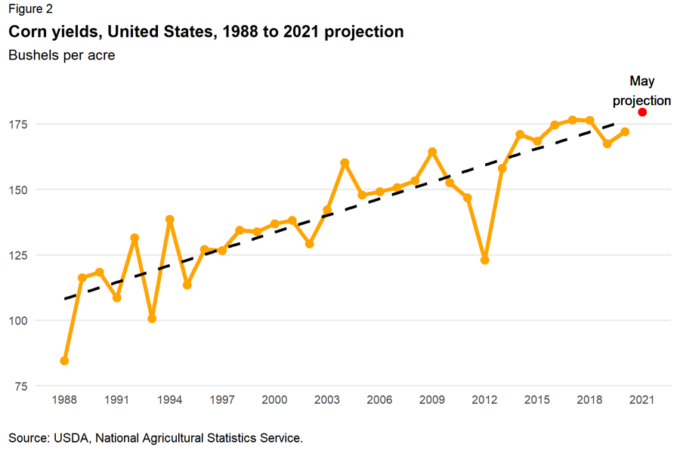

Урожайность кукурузы в США прогнозируется на уровне 179,5 бушелей с акра, исходя из трендовой урожайности с поправкой на погодные условия, начиная с 1988/89 года. Текущий прогноз предполагает нормальный уровень осадков и умеренные условия в июле, отсутствие экстремальных отклонений от нормальных осадков в июне и нормальный прогресс посевов до середины мая для восьми штатов, учтенных в модели (Иллинойс, Айова, Небраска, Миннесота, Индиана, Огайо, Южная Дакота и Канзас).

Рисунок 2. Урожайность кукурузы в США с 1988 по 2021 гг.

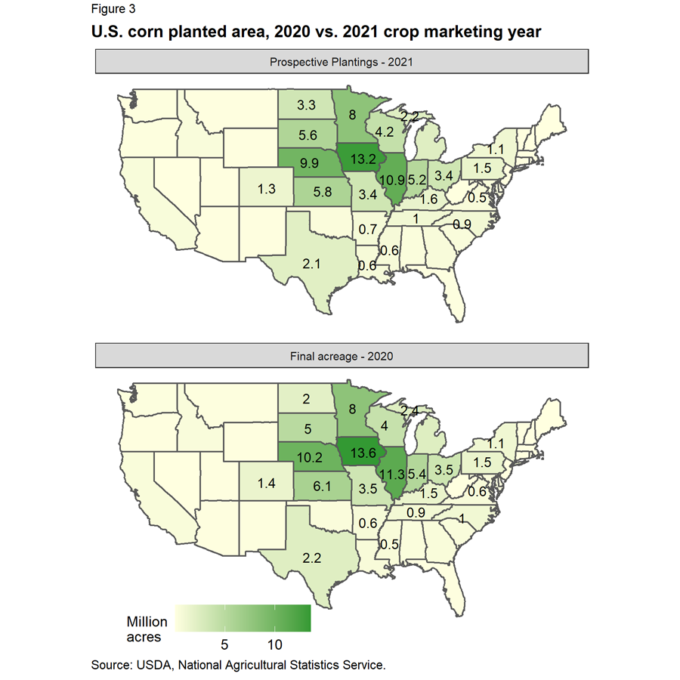

Рисунок 3. Посевная площадь кукурузы в США в 2020 и 2021 гг.

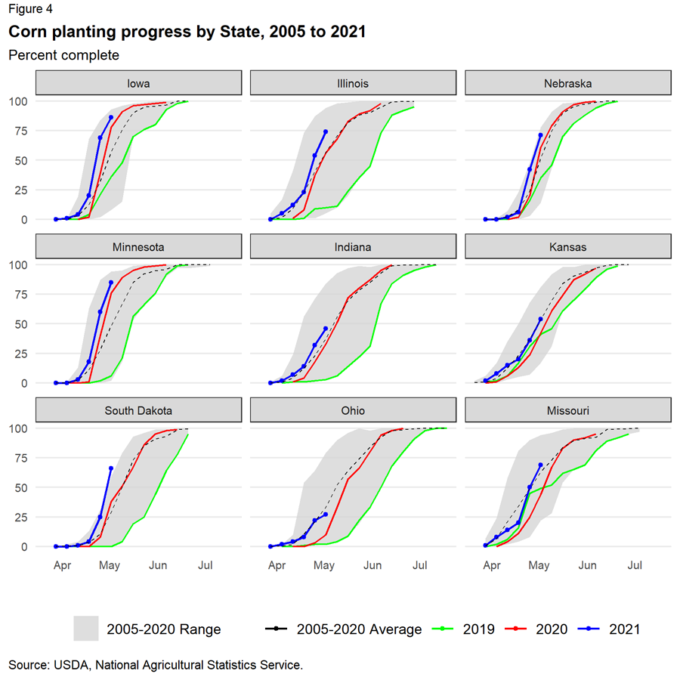

До сих пор температурные условия менялись в течение всего посевного сезона, с небольшими похолоданиями в апреле. Кроме того, проводился тщательный мониторинг засушливых условий, в первую очередь в юго-западном и западном регионах США. Согласно последним картам «Монитор засухи», опубликованным 4 мая, на западных и северных равнинах и на некоторых ограниченных участках кукурузного пояса наблюдаются умеренные и суровые засушливые условия. По состоянию на 9 мая посев проходил быстрее среднего в большинстве крупных штатов, производящих кукурузу, особенно к западу от реки Миссисипи и в северных регионах кукурузного пояса. Ранние признаки говорят о том, что посевной сезон пока проходит гладко.

Рисунок 4. Прогресс посева кукурузы по штатам с 2005 по 2021 гг.

Фермерские цены на кукурузу вырастут в 2021/22 году за счет высокого спроса и роста наличных и фьючерсных цен

Среднесезонная цена на кукурузу, согласно прогнозу, в 2021/22 году составит 5,70 долларов за бушель. Этот прогноз выше оценки 2020/21 года в 4,35 доллара за бушель, которая была поднята на 0,05 доллара в майском WASDE из-за более высоких цен, полученных фермерами до мая.

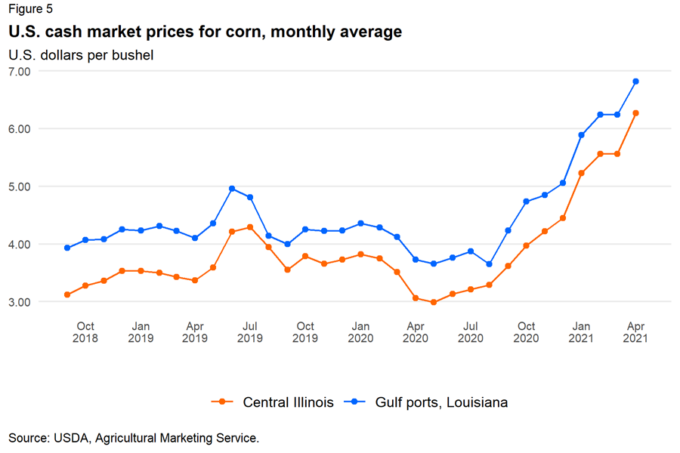

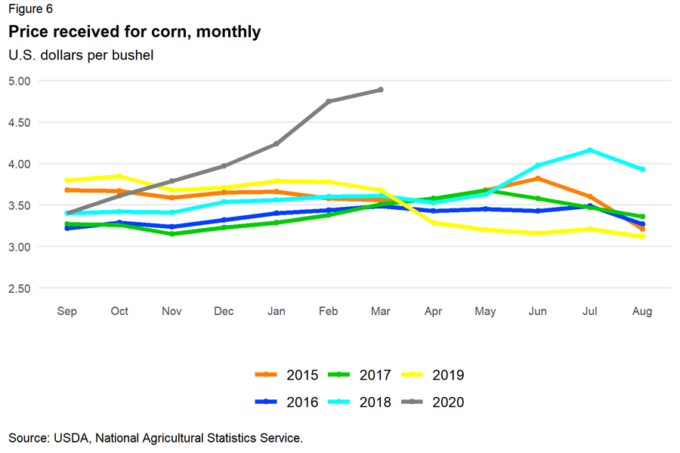

Цены на наличном и фьючерсном рынках кукурузы начали значительно расти в конце лета 2020 года и оставались на высоком уровне до начала 2021 года. В апреле наличные цены снова подскочили, в первую очередь из-за сокращения прогноза производства в Южной Америке и сохранения высокого мирового спроса. Средняя наличная цена на кукурузу в Центральном Иллинойсе в апреле превысила 6 долларов за бушель впервые с июля 2013 года. Фермерские цены также росли, хотя и отставали от роста, наблюдаемого на наличном и фьючерсном рынке. Это увеличение связано с тем, что производители продают зерно по ценам, установленным в начале года до того, как рост цен полностью проявился. Кроме того, поскольку производители продали и доставили большую часть урожая 2020/21 года, последующие месяцы будут иметь меньшее влияние на среднесезонную цену 2020/21 года. Аналогичным образом ожидается, что в 2021/22 году среднесезонная фермерская цена будет зависеть от производителей, которые законтрактовали поставку нового урожая для поставки осенью и зимой по ценам, основанным на текущих рыночных уровнях. До публикации майского WASDE форвардные цены на поставку осенью были близки или превышали 6,00 долларов за бушель во многих регионах кукурузного пояса.

Рисунок 5. Наличные цены на кукурузу в США, средние по месяцам.

Рисунок 6. Цены, полученные за кукурузу, по месяцам.

Продовольственное и промышленное потребление увеличится в 2021/22 году за счет производства топлива

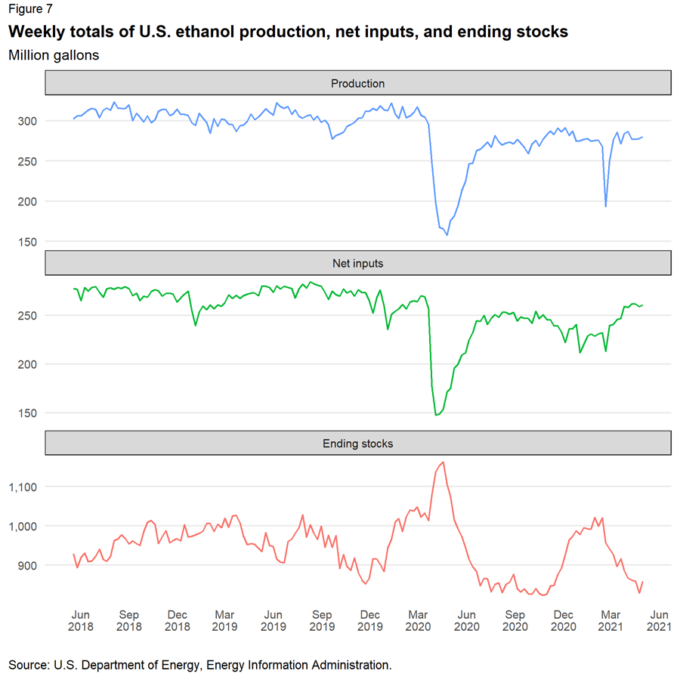

Прогнозируется, что в 2021/22 году потребление кукурузы в продовольствии, семенах и промышленном производстве составит 6 615 миллионов бушелей, что на 3 процента больше по сравнению с текущей оценкой на 2020/21 год. Увеличение в значительной степени связано с прогнозируемым 5-процентным ростом использования для производства топливного этанола до 5 200 миллионов бушелей. Текущий прогноз по топливному этанолу значительно увеличен по сравнению с предыдущими годами, затронутыми COVID-19, однако все еще ниже отметки 2018/19 года в 5 378 миллионов бушелей. По мере того, как водители в США возобновляют регулярные поездки на работу и путешествия, а политика социального дистанцирования отменяется в некоторых регионах страны, ожидается, что производство этанола и спрос на него будут расти.

Рисунок 7. Производство, потребление и конечные остатки этанола в США, еженедельные объемы.

Кормовое и остаточное потребление вырастет, несмотря на рост цен на корма

В 2021/22 маркетинговом году ожидается относительно большое поголовье сельскохозяйственных животных. Кормовое и остаточное потребление прогнозируется на уровне 5 700 миллионов бушелей, что соответствует текущим оценкам на 2020/21 год. На кормовой спрос может повлиять развитие засушливых условий, особенно если сильная засуха сохранится или распространится на Западные равнины, на которых находится большая часть поголовья крупного рогатого скота США. Однако текущие прогнозы предполагают нормальные погодные условия на оставшуюся часть весны и лета.

Увеличение площадей сорго ожидается в 2021/22 году благодаря высокому экспортному спросу

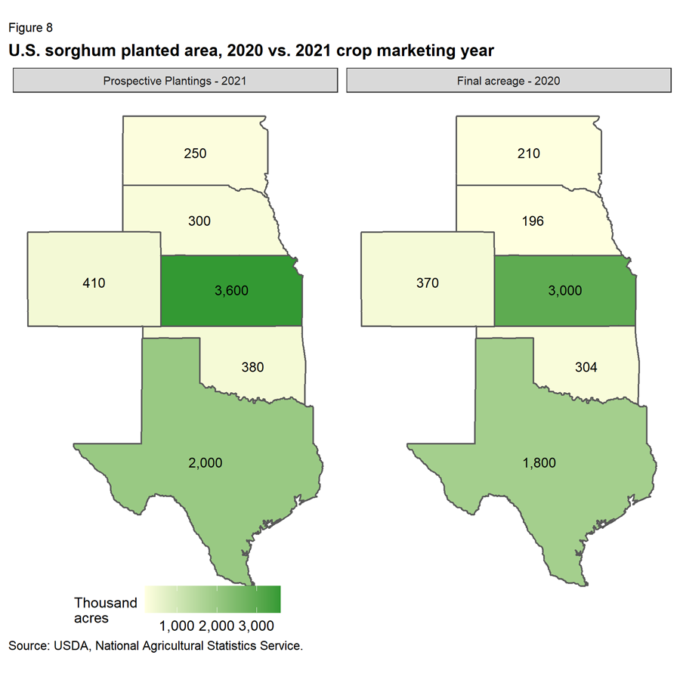

Согласно прогнозу, производство сорго в США в 2021/22 году составит 427 миллионов бушелей по сравнению с 373 миллионами бушелей в предыдущем году. NASS сообщило, что производители планируют засеять 6,9 миллиона акров сорго, что на 18 процентов больше, чем в 2020/21 году. Сообщалось о намерениях по увеличению посевов во всех основных штатах-производителях сорго, включая два крупнейших штата-производителя — Канзас и Техас. Прогнозы урожайности сорго на 2021/22 год основаны на 20-летнем среднем показателе в 68,9 бушелей с акра, что ниже уровня прошлого года, составлявшего 73,2 бушеля с акра.

Рисунок 8. Посевная площадь сорго в США в 2020 и 2021 гг.

В 2021/22 году прогнозируется также увеличение потребления сорго до 425 миллионов бушелей, что на 10 процентов больше по сравнению с текущими оценками на 2020/21 год. Это увеличение полностью связано с ростом экспорта, прогнозируемого на уровне 350 миллионов бушелей. Экспорт сорго в 2020/21 году оценивается в 305 миллионов бушелей, что на 5 миллионов бушелей выше апрельского прогноза из-за увеличения темпов поставок в Китай. Ожидается, что эта тенденция сохранится в 2021/22 году.

Внутреннее потребление сорго в 2021/22 году прогнозируется на уровне 75 миллионов бушелей. Большую часть составляет кормовое и остаточное потребление — 65 миллионов бушелей. Ожидается, что потребление сорго для продовольствия, семян и промышленности составит 10 миллионов бушелей, в том числе 8 миллионов бушелей для производства топливного этанола. Поскольку летом 2020 года цены на сорго в США и мире начали расти, в последние месяцы сообщалось о минимальном количестве сорго, используемом для топливного этанола. Учитывая, что в 2021/22 году фундаментальные показатели рынка будут аналогичными, минимальные уровни использования сорго в качестве топлива, как ожидается, сохранятся и в новом году.

На 2020/21 год оценка внутреннего потребления сорго снижена на 5 миллионов бушелей до 70 миллионов бушелей, а оценка экспорта увеличена до 305 миллионов бушелей. Сохранение высоких темпов экспорта в основном обусловлено поставками, предназначенными для Китая.

Цены на ячмень вырастут в 2021/22 году на фоне роста цен на все фуражное зерно

Прогнозируется, что производство ячменя в 2021/22 году составит 161 миллион бушелей, что на 2,6 процента меньше оценки производства на 2020/21 год. NASS сообщило, что производители засеют 2,590 млн. акров ячменя. Это небольшое снижение по сравнению с 2,621 млн. акров в предыдущем году. При урожайности, прогнозируемой на уровне 76,7 бушелей с акра на основе тренда — по сравнению с 77,5 бушелями с акра в 2020/21 году — и импорте, аналогичном прошлогоднему, общие запасы прогнозируются на 2,0 процента ниже, чем в предыдущем году.

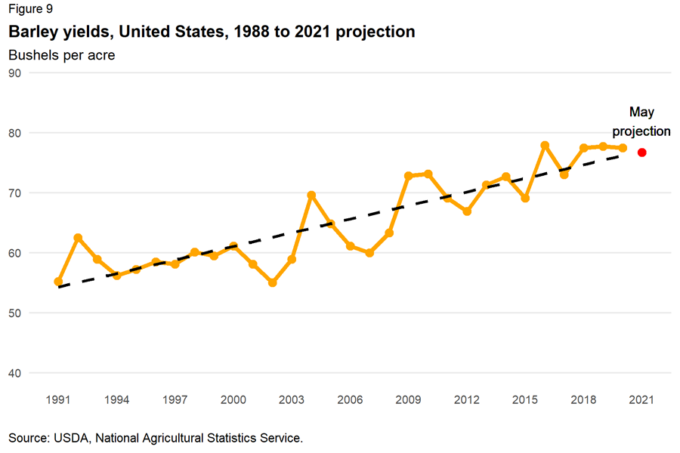

Рисунок 9. Урожайность ячменя в США с 1988 по 2021 гг.

Прогнозируется, что потребление ячменя в США также сократится в 2021/22 году — со 173 миллионов бушелей, прогнозируемых на 2020/21 год, до 168 миллионов бушелей. Снижение произойдет за счет сокращения кормового и остаточного потребления до 15 миллионов бушелей в 2021/22 году, по сравнению с 20 миллионами бушелей в предыдущем году. Продовольственное, семенное и промышленное потребление (141 миллион бушелей), а также экспорт (12 миллионов бушелей) не изменились по сравнению с текущими оценками на 2020/21 год.

Предполагается, что конечные остатки ячменя в 2021/22 году останутся на уровне 2020/21 года и составят 80 миллионов бушелей. Средняя фермерская цена на ячмень вырастет с 4,75 доллара за бушель в 2020/21 году до 5,95 доллара в 2021/22 году, исходя из более высокого общего уровня цен на фуражное зерно в следующем году.

Международный обзор

Согласно прогнозу, мировое производство фуражного зерна в 2021/22 году достигнет рекордного уровня в 1 495,9 миллиона тонн, что на 4 процента или 58,5 миллиона тонн больше, чем в предыдущем году. Обратите внимание, что майская первоначальная оценка мирового предложения и спроса на фуражное зерно в 2021/22 году носит весьма предварительный характер, поскольку весенний посев все еще продолжается в Северном полушарии и через несколько месяцев начнется в Южном полушарии, где все еще собирают урожай 2020/21 года.

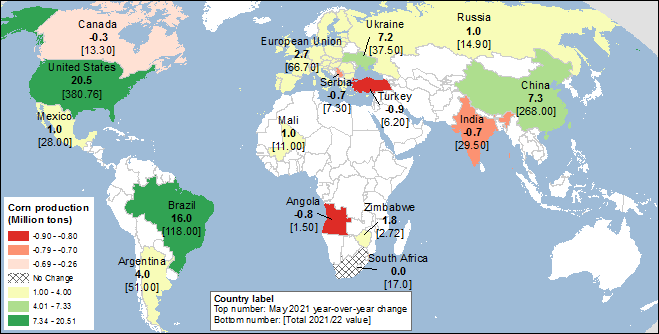

Относительно высокие цены на кукурузу, поддерживаемые высоким спросом со стороны Китая, а также, что касается предложения, плохим урожаем в Украине 2020 года и ухудшением перспектив второго урожая кукурузы в Бразилии на 2020/21 год, как ожидается, будут стимулировать расширение посевных площадей под кукурузу в 2021/22 году. Ожидается, что мировые площади кукурузы увеличатся на 1,1 процента. Наибольший рост прогнозируется в Бразилии, которая продолжает расширять свои посевные площади под кукурузу второго урожая, и в Китае, где внутренние цены на кукурузу продолжают бить рекорды. Частично этот прогноз нивелируется сокращением в Анголе, где ожидается, что самая сильная засуха за 40 лет приведет к сокращению площадей. Небольшие изменения по сравнению с прошлым годом внесены для многих стран.

Ожидается, что в 2021/22 году посевные площади сорго увеличатся на 3,1 процента, при этом устойчивый спрос со стороны Китая (который использует сорго в качестве одного из заменителей кукурузы) будет поддерживать высокие цены. Прогнозируется, что площадь сорго вырастет в США, Индии и Аргентине, а также в других странах. Посевные площади под ячменем в 2021/22 году немного сократятся, поскольку цены, хотя и находятся на высоком уровне, относительно менее привлекательны, чем цены на конкурирующие культуры. Наибольшее сокращение площадей под ячменем прогнозируется в Австралии (где ячмень конкурирует с пшеницей и канолой) и в Соединенном Королевстве (Великобритания), поскольку страна переходит от необычного увеличения посевов ячменя в связи с погодой в прошлом году, до среднего их размера в этом году. Площади ячменя увеличатся в Канаде и Аргентине, что поддержит рост экспорта этих стран в Китай.

Для большинства стран урожайность фуражного зерна прогнозируется на уровне тенденции, при условии нормальной погоды — средних осадках и температуре. Однако для зерновых культур осеннего посева, таких как озимый ячмень в Северном полушарии, перспективы урожайности могут быть оценены выше. Ожидается, что на урожайность повлияет засуха на западе Ближнего Востока, хорошее начало весеннего сезона в Северной Африке и благоприятные условия в Европейском союзе (ЕС), где 2/3 ячменя приходится на озимые посевы.

Прогнозируется, что средняя по миру урожайность фуражного зерна в 2021/22 году достигнет рекордных 4,38 тонны с гектара, что почти на 3,0 процента больше, чем в прошлом году. Предполагаемое возвращение к тренду от низкой урожайности 2020/21 года повысит показатели урожайности кукурузы на 3,5 процента для США, Бразилии, Аргентины и Украины (и ряда других стран). Урожайность сорго также вырастет — в основном за счет Австралии и стран Африки к югу от Сахары — несмотря на прогнозируемое снижение урожайности в Соединенных Штатах, которая вернется к 20-летнему среднему уровню. С другой стороны, прогнозируется снижение урожайности ячменя, овса и ржи — в основном из-за возвращения Австралии и Аргентины к тренду после успешного года.

Прогнозируется рост производства фуражного зерна в США в 2021/22 году на 21,6 миллиона тонн, или на 5,8 процента, в то время как мировое производство за вычетом США, как ожидается, вырастет на 36,9 миллиона тонн, или на 3,5 процента. Ожидаемый второй по величине урожай кукурузы в США поддержит рост мирового производства кукурузы в 2021/22 году. Однако ожидается, что мировое производство кукурузы за вычетом США вырастет до рекордного уровня, достигнув 809,1 млн. тонн, что на 5,3 процента больше по сравнению с прошлым годом. Мировое производство сорго вырастет на 2,9 миллиона или 4,6 процента до почти рекордного уровня в 65,2 миллиона тонн. Для ячменя, овса и ржи прогнозируется снижение производства, по сравнению с прошлым годом, из-за сокращения площадей и урожайности.

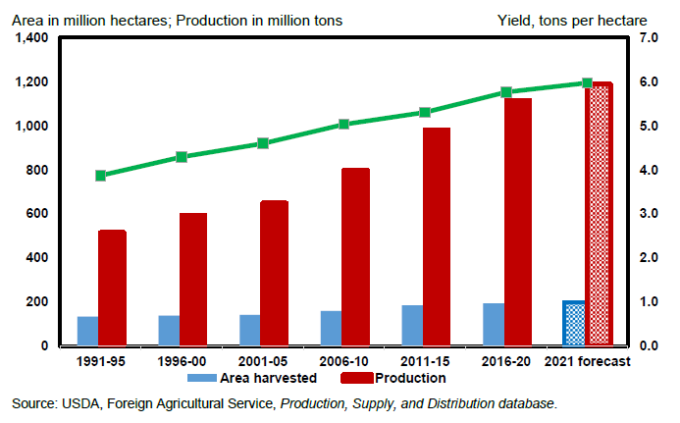

Рисунок 10. Мировые площади, производство и урожайность кукурузы: средние за 5 лет и прогноз на 2021 год

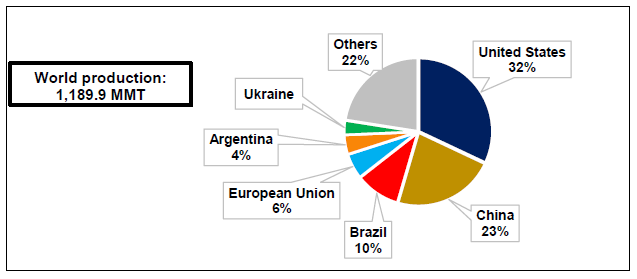

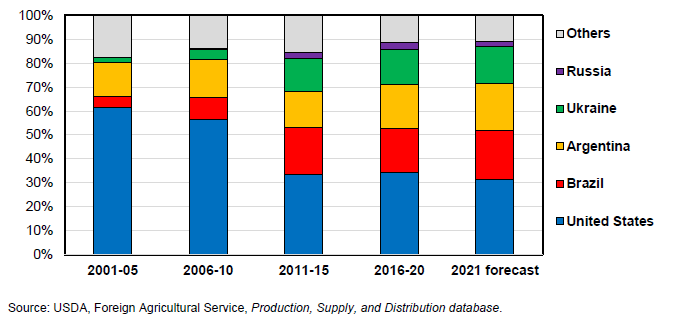

В мировом производстве кукурузы доминируют 6 стран (регионов), которые производят почти 80 процентов мировой кукурузы. Соединенные Штаты являются крупнейшим производителем, хотя их доля в мировом производстве (которая раньше превышала 40 процентов) с 2010 года составляет менее 35 процентов. За тот же период совокупная доля производства кукурузы в Бразилии и Аргентине увеличилась с 10 до 14 процентов.

Рисунок 11. Мировое производство кукурузы по странам (в долях)

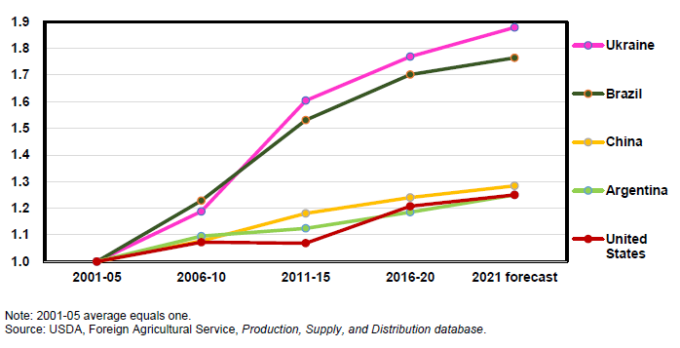

Со временем урожайность кукурузы изменяется неравномерно среди крупнейших производителей, причем наиболее быстро она растет в Украине и Бразилии, хотя и с более низкой базы. Однако даже при сильном тренде урожайности — в абсолютном выражении урожайность кукурузы в этих двух странах ниже, чем в Аргентине, и значительно ниже уровня США. Среди этих основных производителей прогнозируемый уровень урожайности кукурузы по-прежнему самый низкий в Бразилии, за ней следует Украина.

Рисунок 12. Урожайность кукурузы быстрее всего растет в Украине и Бразилии

Согласно прогнозу, регион Южной Америки, один из самых динамично развивающихся и быстрорастущих производителей кукурузы в мире, увеличит посевные площади фуражного зерна на 5,3 процента и произведет 197,7 миллиона тонн фуражного зерна в 2021/22 году, что на 22,4 миллиона тонн больше, чем в 2020/21 году. Кукуруза является доминирующим зерном в регионе, и ожидается, что основные страны-производители кукурузы в регионе, Бразилия и Аргентина, засеют рекордные площади кукурузой при поддержке высоких цен на кукурузу. Трендовая урожайность кукурузы в этих странах сильная, но они также подвержены экстремальным погодным условиям, которые влияют на урожайность, в частности кукурузы второго урожая в центрально-западном регионе Бразилии.

Возвращение урожайности к тренду после невысоких показателей в 2020/21 году для обеих стран приведет к увеличению производства кукурузы в Бразилии на 9,0 млн. тонн до 118,0 млн, в то время как производство кукурузы в Аргентине вырастет на 8,0 млн. тонн до 51,0 млн. Ожидается, что бразильские фермеры продолжат расширять площади кукурузы второго урожая. Фермеры вкладывают средства в повышение продуктивности и ограничение погодных рисков, например, путем использования скороспелых гибридов. Площадь посевов кукурузы первого урожая, составляющая около одной пятой всех посевных площадей, сокращалась в течение 25 лет и в настоящее время стабилизировалась на уровне чуть более 4 миллионов гектаров. Менее крупный южноамериканский производитель кукурузы, Парагвай, экспортирует кукурузу на юг Бразилии, испытывающий дефицит кормов, где многие бразильские фермеры владеют землей и обрабатывают ее. Ожидается, что Парагвай также увеличит посевные площади и производство кукурузы до рекордных значений.

Производство фуражного зерна в Китае, крупнейшем производителе фуражного зерна, как ожидается, увеличится на 7,4 млн. тонн в 2021/22 году до рекордных 275,4 млн. тонн – при расширении площади и рекордной урожайности, причем кукуруза доминирует среди фуражного зерна, производимого в стране. Китай увеличит посевные площади под кукурузу почти на 2 процента (0,7 миллиона гектаров), что будет обусловлено относительно высокими внутренними ценами и подкрепляется политикой правительства, направленной на увеличение посевных площадей под кукурузу. Прогнозируется, что производство кукурузы достигнет нового рекорда — 268,0 млн. тонн.

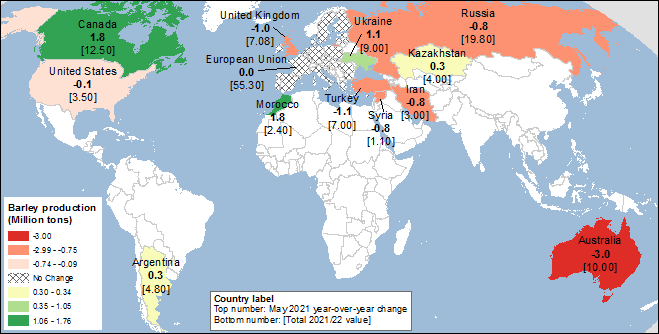

Согласно прогнозу, в Европейском союзе (ЕС) производство фуражного зерна вырастет на 0,8 миллиона тонн и достигнет 153,9 миллиона тонн в 2021/22 году. Более высокий урожай кукурузы с возвращением к трендовой урожайности в крупных странах-производителях кукурузы, которые пострадали от жарких и засушливых условий летом 2020/21 года (таких как Франция, Румыния и Болгария) частично нивелируется снижением производства овса и смешанного зерна. Согласно прогнозу, Великобритания, бывший член Европейского Союза и крупный производитель ячменя, сократит площади и производство ячменя. Для Соединенного Королевства это возвращение к норме после значительного увеличения площадей ячменя в прошлом году, связанного с погодными условиями, когда чрезмерные дожди помешали посеву пшеницы.

Производство фуражного зерна в странах Африки к югу от Сахары в 2021/22 году, как ожидается, вырастет на 2,2 миллиона тонн год к году до рекордных 129,0 миллионов. В южной части африканского континента наблюдаются прекрасные условия с обильными своевременными дождями. Наибольший рост производства фуражного зерна в этом регионе в 2021/22 году произойдет в Зимбабве, где, как ожидается, урожай вырастет втрое, увеличившись на 2,0 миллиона тонн до 2,7 миллиона, с рекордными показателями урожайности кукурузы и сорго. При увеличении прогнозируемых площадей под кукурузу и сорго производство фуражного зерна в Нигерии увеличится на 1,2 миллиона тонн. Однако в расположенной западнее Анголе самая сильная засуха за 40 лет сократила уборочные площади и урожайность на треть и снизила производство кукурузы на 0,8 миллиона тонн до 1,5 миллиона. Множество изменений внесено в прогнозы на 2021/22 год для кормового зерна Буркина-Фасо, Малави, Мали, Мозамбика, Танзании, Замбии (среди прочих). Урожай крупнейшего производителя кукурузы, Южной Африки, составит 17,0 млн. тонн, без изменений с рекордного уровня прошлого года.

Производство фуражного зерна в Украине в 2021/22 году, согласно прогнозу, вырастет на 26 процентов до 48,9 миллиона тонн, при увеличении площади и урожайности. Ожидается, что посевные площади под кукурузу увеличатся на 2 процента и составят рекордные 5,5 миллиона гектаров, хотя страна приближается к пределу пахотных земель с более высокими прогнозами по площадям для всех культур — фуражного зерна, пшеницы и масличных культур — и с небольшим вымерзанием посаженных осенью культур. Ожидается, что урожайность кукурузы восстановится после прошлогодней засухи, увеличив производство кукурузы на 7,2 миллиона тонн до 37,5 миллиона, что на 4,5 процента выше предыдущего рекорда 2019/20 года.

В Индии в 2021/22 году ожидается сокращение производства на 1,1 миллиона тонн год к году до 48,1 миллиона тонн при расширении площадей фуражных культур (но сокращении площади кукурузы) и возврате к трендовой урожайности с прошлогодних максимумов. Муссонные дожди 2020 года были благоприятны для прошлогодних летних культур, а сезон дождей 2021 года (ожидается, что он начнется в сентябре) будет иметь решающее значение для текущих прогнозов производства.

Согласно прогнозу, в 2021/22 году Канада произведет 30,9 миллиона тонн фуражного зерна, что на 1,2 миллиона больше, чем в предыдущем году. Данные о намерениях сева, о которых сообщало Статистическое управление Канады, указывают на расширение посевных площадей фуражных культур за счет пшеницы, с увеличением площади для ячменя и сокращением для овса.

Производство фуражного зерна на Ближнем Востоке в 2021/22 году снизится на 15 процентов до 21,7 миллиона тонн. Озимые зерновые на Центрально-Анатолийском плато в Турции пострадали от засухи и жары. В то время как площадь ячменя в Турции не изменилась, прогноз урожайности снижен, в результате чего производство сокращено на 1,1 млн. тонн до 7,0 млн.

Ожидается, что производство фуражного зерна в Северной Африке вырастет на 16,6 процента в 2021/22 году до 12,3 миллиона тонн. Урожайность ячменя в Марокко резко возрастет (почти в четыре раза), а обильные зимние осадки увеличат производство на 1,8 миллиона тонн до 2,4 миллиона. Урожайность и производство ячменя также повышены для Туниса, но снижены для Алжира.

Карта 1. Изменения в производстве кукурузы (млн. тонн) для 2021/22 года

Карта 2. Изменения в производстве ячменя (млн. тонн) для 2021/22 года

Изменения в Бразилии сокращают прогноз производства на 2020/21 год

Мировое производство фуражного зерна в текущем 2020/21 году прогнозируется на уровне 1 437,4 миллиона тонн, что на 8,5 миллиона меньше, чем ожидалось в прошлом месяце, из-за существенного сокращения производства кукурузы в Бразилии.

В то время как сбор урожая 2020/21 года в Северном полушарии в основном завершился несколько месяцев назад, значительная часть урожая в Южном полушарии находится на критических стадиях развития. Кукуруза второго урожая (сафринья) 2020/21 года в Бразилии в настоящее время проходит ключевые репродуктивные стадии. Широко распространенная засуха отрицательно сказывается на перспективах урожайности на юге Бразилии. Апрель 2021 года — критический месяц для развития сафриньи — был необычно теплым и засушливым, практически без осадков как в Паране, так и в Мату-Гросу-ду-Сул, двух южных штатах, которые производят около трети кукурузы второго урожая в Бразилии. В Центрально-Западном регионе, особенно в штатах Мату-Гросу и Гояс, дожди в апреле были недостаточными и завершились раньше, чем ожидалось, хотя в северной части Мату-Гросу до конца апреля выпали дополнительные дожди. Поскольку рейтинги урожая падают каждую неделю, прогноз средней урожайности кукурузы снижен на 6,4 процента до 5,18 тонны с гектара, а производство кукурузы сокращено на 7,0 миллионов тонн до 102,0 миллионов.

Межведомственный комитет Министерства сельского хозяйства США дважды в год пересматривает прогнозы производства в странах Африки к югу от Сахары и оценки за предыдущий год, и в этом месяце такой обзор был произведен. Оценка производства фуражного зерна в 2020/21 году снижена на 1,7 миллиона тонн до 126,8 миллиона, с многочисленными изменениями по региону. Наибольшее изменение в производстве фуражного зерна в 2020/21 году произошло в Нигерии: снижение на 1,8 миллиона тонн до 6,8 миллиона, при сокращении площадей кукурузы и сорго. В Анголе, где кукуруза является основной культурой, производство немного повышено при значительном увеличении площади, но урожайность снизилась из-за засухи. Многочисленные более мелкие частично компенсирующие друг друга изменения также были внесены в перспективы производства фуражного зерна в регионе на 2020/21 год.

Мировое потребление фуражных зерновых умеренно вырастет в 2021/22 году

Прогнозируется, что рост потребления фуражного зерна составит около 2 процентов — в основном за счет увеличения для кукурузы, сорго и ячменя в Китае, повышения кормового и остаточного потребления кукурузы в Бразилии, а также роста потребления кукурузы в Соединенных Штатах.

В рамках восстановления после пандемии в текущем году (2020/21) кормовое и остаточное потребление за пределами США увеличилось примерно на 4,5 процента. Однако в следующем 2021/22 году ожидается, что ценовая конъюнктура будет несколько иной. Согласно прогнозу, высокие цены на кукурузу и сорго сохранятся в 2021/22 году, что будет стимулировать потребление заменителей, таких как пшеница, где это возможно. Прогнозируется, что кормовое и остаточное потребление фуражного зерна в мире за вычетом США вырастет на 2,2 процента в 2021/22 году, что ниже среднегодовых темпов роста, составляющих чуть менее 3 процентов, наблюдавшихся за последние два десятилетия. Прогнозируется, что кормовое и остаточное потребление фуражного зерна в странах, за исключением Китая, будет расти еще медленнее, всего на 1,6 процента в 2021/22 году, поскольку ожидается, что другие страны ограничат кормовое потребление фуражного зерна, так как цены на сорго и кукурузу будут выше, чем на пшеницу.

Ожидается, что Китай, крупнейший в мире потребитель фуражного зерна, дополнительно использует в качестве корма 8,3 млн. тонн (на 5,0 млн. тонн больше кукурузы, на 2,1 млн. тонн больше сорго, 1,1 млн. тонн ячменя и 0,1 млн. тонн овса). Повышенный спрос на корма, по крайней мере, частично объясняется восстановлением поголовья свиней в Китае, которое ранее пострадало от африканской чумы свиней (АЧС).

Прогнозируется, что продовольственное и промышленное потребление фуражного зерна за пределами США вырастет в 2021/22 году на 4,6 миллиона тонн, или на 1,2 процента, до 381,6 миллиона тонн. Ожидается, что спрос на фуражное зерно для промышленного использования в целом будет низким из-за невыгодных цен по сравнению с пшеницей. Однако в ряде стран более высокий спрос FSI поддерживается увеличением перспектив производства. Ожидается, что несколько стран Африки к югу от Сахары (Малави, Замбия, Танзания, Нигерия и ряд других) восстановят потребление фуражного зерна. Большая часть прироста в странах к югу от Сахары приходится на потребление человеком, при этом кормовое потребление увеличится только на 0,6 миллиона тонн до 17,1 миллиона.

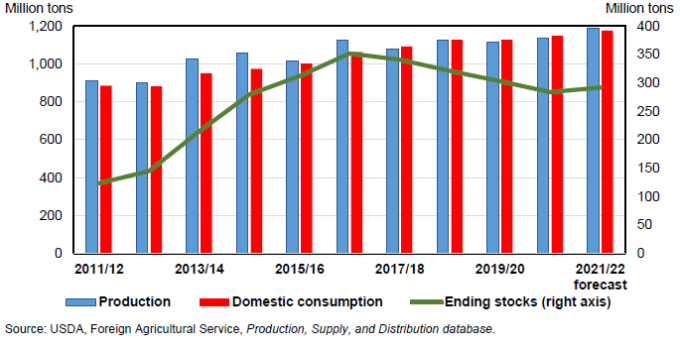

Мировые остатки фуражного зерна немного вырастут после 4-летнего снижения

Учитывая, что производство фуражного зерна немного превысит потребление впервые за 5 лет, прогнозируемые мировые конечные остатки на 2021/22 год увеличатся на 6,6 млн. тонн по сравнению с предыдущим годом. При увеличении остатков фуражного зерна в США на 6,3 миллиона тонн остатки за пределами США в 2021/22 году вырастут лишь незначительно. В 2020/21 году произошло резкое снижение конечных остатков, в основном в США и Китае.

Рисунок 13. Мировое производство и потребление кукурузы

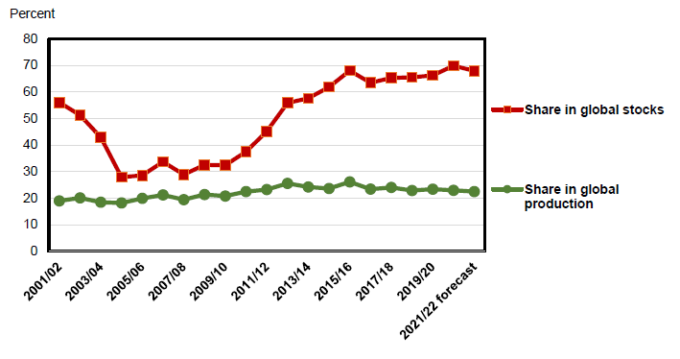

Хотя доля Китая в мировых остатках кукурузы, согласно прогнозу, несколько снизится в 2021/22 году, его доля в мировых остатках намного выше (более чем в три раза), чем его доля в мировом производстве кукурузы, и находится на этом уровне с 2015/16 года.

Рисунок 14. Китай: доля в мировых остатках кукурузы в три раза превышает долю в производстве кукурузы

Экспорт кукурузы из США в 2021/22 г. столкнется с жесткой конкуренцией

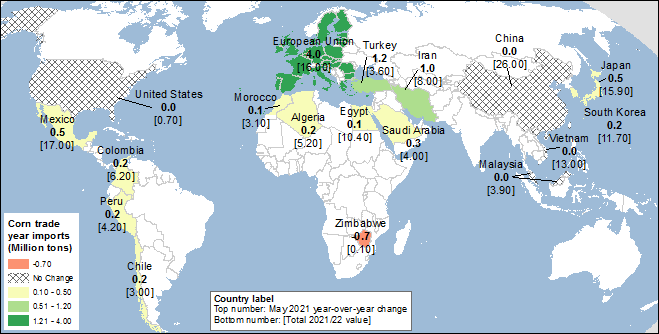

Согласно прогнозу, мировая торговля кукурузой в 2021/22 международном торговом году (октябрь-сентябрь) достигнет нового рекорда в 196,2 миллиона тонн, что на 12,4 миллиона больше по сравнению с прогнозом торговли кукурузой на 2020/21 год. Основным фактором увеличения импорта кукурузы в большинстве стран-импортеров кукурузы является расширение производства мяса в соответствии с ростом доходов и населения, хотя для некоторых импортеров ожидается, что относительно высокие цены на кукурузу снизят ее импорт и кормовое потребление. Наибольший рост импорта кукурузы прогнозируется в Европейском Союзе — на 4,0 млн. тонн до 16,0 млн., при этом кукуруза в основном будет поступать из Украины и, в меньшей степени, из Бразилии. Обратите внимание, что оценка импорта кукурузы в ЕС на 2020/21 год снижена на 3,5 миллиона тонн в этом месяце. Прогнозируемый в настоящее время на уровне 12,0 млн. тонн, импорт Европейского Союза в 2020/21 году оказался меньше, чем ожидалось, в основном из-за того, что ограниченные украинские запасы были в значительной степени перенаправлены в Китай (лишь частично их заменили Сербия, Канада и Бразилия). Два других значительных увеличения импорта кукурузы в 2021/22 году прогнозируются для Турции и Ирана. Для обеих стран увеличение связано с сокращением прогнозируемого производства.

Карта 3. Основные изменения импорта кукурузы для 2021/22 торгового года (млн. тонн)

Ожидается, что увеличение запасов кукурузы, прогнозируемое для стран-экспортеров в 2021/22 году, создаст сильную конкуренцию с перераспределением мирового производства и экспорта кукурузы в пользу Бразилии, Аргентины и Украины. Ожидается, что в 2021/22 году совокупное производство кукурузы этими тремя основными экспортерами будет на 21,0 тонну выше, чем в предыдущем году. Эти в значительной степени ориентированные на экспорт страны экспортируют в совокупности 108,5 млн. тонн кукурузы, что на 75 процентов больше прогнозируемого экспорта США, причем экспорт США будет снижаться.

Рисунок 15. Растущий спрос на кукурузу, которым пользуются конкуренты США, средние значения за 5 лет и прогноз на 2021 год

В текущем 2020/21 году мировая торговля фуражным зерном в значительной степени стимулируется высоким спросом со стороны Китая для удовлетворения его внутренних потребностей в корме, при этом импорт фуражного зерна составил 43,3 миллиона тонн, что в 2,5 раза больше, чем в 2019/20 году. В текущем году Китай стал крупнейшим в мире импортером зерна — драйвером мировой торговли зерном — со значительной долей на рынке импорта кукурузы, сорго, ячменя и овса. Согласно прогнозу, в 2021/22 году Китай импортирует на 3,0 миллиона тонн больше фуражного зерна — 46,3 миллиона. Растущий спрос и импорт кукурузы в Китае увеличивают долю страны на рынке импорта и усиливают ее рыночную власть с точки зрения формирования цен. Растущий спрос на кукурузу и импорт в Китае способствует росту мировых цен на кукурузу.

Намерение Китая стать крупнейшим импортером кукурузы в мире создает основу для мировой торговли зерном в 2021/22 году. Прогнозируется, что сильный спрос на корма в Китае сохранится в 2021/22 году, а мировые цены на кукурузу останутся высокими, отчасти из-за активного спроса на импорт в Китае. Несмотря на то, что страна импортирует большое количество кукурузы в свои южные провинции, испытывающие дефицит кормов, и на Северо-Китайскую равнину, внутренние цены на кукурузу в Китае остаются значительно выше импортных цен. Однако недавно спред между внутренними и мировыми ценами в Китае стал несколько меньше, когда шок предложения — снижение прогнозируемого второго урожая кукурузы в Бразилии — повысил мировые цены на кукурузу в то время, когда внутренние цены в Китае немного снизились из-за накопления запасов перед празднованием Дня труда в стране. Ожидается, что текущее сокращение ценовой разницы не продлится долго и, следовательно, не ограничит импорт зерна в Китай в 2021/22 году.

Китай импортирует большие объемы кукурузы, не делая никаких официальных заявлений по поводу увеличения нынешней тарифной квоты в размере 7,2 млн. тонн с непомерно высоким тарифом. Хотя импорт заменителей кукурузы (таких как ячмень и сорго) в последние годы был значительным, поскольку на них не распространялись тарифные квоты, критическим изменением в 2020/21 году, которое, как ожидается, сохранится в 2021/22 году, было решение импортировать кукурузу в количествах, значительно превышающих уровни квот. Хотя Китай является вторым по величине производителем кукурузы в мире с большим отрывом, ожидается, что страна также станет крупнейшим импортером кукурузы.

Китай закупает кукурузу в основном из США и Украины, в гораздо меньших количествах — из России, Лаоса и Бирмы. В предыдущие годы Украина зарекомендовала себя как доминирующий поставщик кукурузы в Китай. Однако в 2020/21 году производство кукурузы в Украине существенно сократилось из-за засухи. Китай импортирует очень мало кукурузы из Бразилии из-за разногласий с Санитарными и фитосанитарными стандартами ВТО (Всемирной торговой организации). Это сокращение предоставило дополнительные возможности для расширения экспорта кукурузы из США в Китай. В следующем году (2021/22), когда в Украине ожидается высокий урожай кукурузы, импорт кукурузы в Китай частично переориентируется от Соединенных Штатов в сторону более конкурентоспособной по цене украинской кукурузы, при этом общий объем экспорта Украины прогнозируется на уровне 30,5 млн тонн, на 7,5 млн. тонн больше по сравнению с прошлым годом.

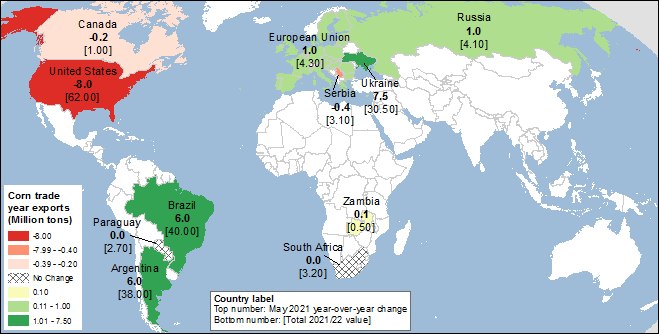

Прогнозируется, что экспорт кукурузы из США в 2021/22 торговом году (октябрь-сентябрь) достигнет 62,0 млн. тонн, что на 8,0 млн. меньше пересмотренного прогноза на 2020/21 год в 70,0 млн. тонн, но по-прежнему является одним из самых высоких показателей экспорта кукурузы за всю историю наблюдений. С одной стороны, ожидается, что конкуренция со стороны Аргентины, Украины и России, совокупный экспорт которых вырастет на 19,5 млн. тонн в 2021/22 году, окажет давление на экспорт США. С другой стороны, ожидается, что перспективы экспорта кукурузы из США в 2021/22 году улучшатся за счет активного импорта Китая. Экспорт кукурузы из США также начинает получать поддержку со стороны текущих неблагоприятных условий в Бразилии, поскольку засуха в основных производственных регионах снижает урожайность второго урожая кукурузы в Бразилии в 2020/21 году.

Бразилия была основным поставщиком кукурузы на мировой рынок до сбора урожая кукурузы в США, и уменьшение размера второго урожая в Бразилии приближает цены на кукурузу к рекордному уровню.

Экспорт бразильского урожая 2020/21 года начнет сезонно нарастать в период с июля по август 2021 года и продолжится до марта 2022 года, и, как ожидается, повлияет на экспортные рынки в следующем 2021/22 году. Поскольку экспорт бразильской кукурузы в 2020/21 международном торговом году снижается, экспорт кукурузы из США в текущем торговом году повышен на 3,0 миллиона тонн до 70 миллионов.

Прогнозируется, что Аргентина, с высоким урожаем 2021/22 года, соответствующим рекордным показателям 2018 и 2019 годов, увеличит экспорт на 6,0 млн. тонн до рекордно высокого уровня в 38,0 млн., при поддержке обильных запасов и ослабления валюты (песо).

Помимо Южной Америки и Украины, экспорт кукурузы также увеличат Россия и Европейский Союз. Увеличение запасов кукурузы в России поддерживает увеличение экспорта на 1,0 млн. тонн до 4,1 млн. Ожидается, что более высокий урожай кукурузы в Европейском союзе (на юго-востоке Европы, а также во Франции) поддержит рост экспорта кукурузы на 1 миллион тонн до 4,3 миллиона.

Карта 4. Основные изменения экспорта кукурузы для 2021/22 торгового года (млн. тонн)

Предыдущий отчет от 13 апреля 2021 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 14 мая 2021

Ваш комментарий

|

|

|