|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 13 декабря 2021

18 December 2021, 02:10

-

Цены на фуражное зерно в США остаются высокими в течение осеннего сбора урожая

В декабрьском отчете Министерства сельского хозяйства США об оценке мирового предложения и спроса на сельскохозяйственную продукцию (WASDE) не внесено изменений в прогнозы предложения и потребления кукурузы по сравнению с ноябрьским отчетом. Среднесезонная фермерская цена также осталась на уровне 5,45 доллара за бушель. Прогнозируемый на 2021/22 год импорт овса в США увеличен, а среднесезонная цена на овес повышена на 0,05 доллара до 3,70 доллара, что связано с сохраняющейся нехваткой запасов и высокими наличными ценами. Прогнозы для рынков сорго и ячменя в США также не изменились по сравнению с ноябрьским отчетом WASDE.

Торговля кукурузой повышена, также увеличены прогнозы торговли ячменем и овсом. Производство и экспорт кукурузы в Украине прогнозируется на рекордном уровне. Экспорт бразильской кукурузы также повышен, что отражает необычно высокие темпы поставок в конце сельскохозяйственного сезона. Прогноз импорта сорго в Китай повышен до рекордного уровня. Экспорт кукурузы из США не изменился.

Обзор рынка США

Прогнозы предложения кукурузы в декабре не изменились

Министерство сельского хозяйства США опубликовало свой последний отчет об оценке мирового предложения и спроса в сельском хозяйстве (WASDE) 9 декабря 2021 года. Обновленный отчет не изменил прогнозы предложения и потребления кукурузы в США на 2021/22 год по сравнению с ноябрьским отчетом WASDE. В декабре Национальная служба сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США не предоставила обновленных прогнозов производства, площадей или урожайности фуражного зерна. Агентство опубликует обновленные производственные показатели в годовом отчете о растениеводстве, который должен быть опубликован 12 января 2022 года.

Общие запасы кукурузы на 2021/22 год прогнозируются на уровне 16 323 млн бушелей, в том числе 15 062 млн бушелей внутреннего производства. Этот показатель представляет собой увеличение запасов по сравнению с 2019/20 и 2020/21 годами, но все еще ниже пикового уровня 2016/17 и 2017/18 годов, когда запасы достигли почти 17 миллиардов бушелей.

Прогноз потребления кукурузы чуть выше рекорда 2020/21 года

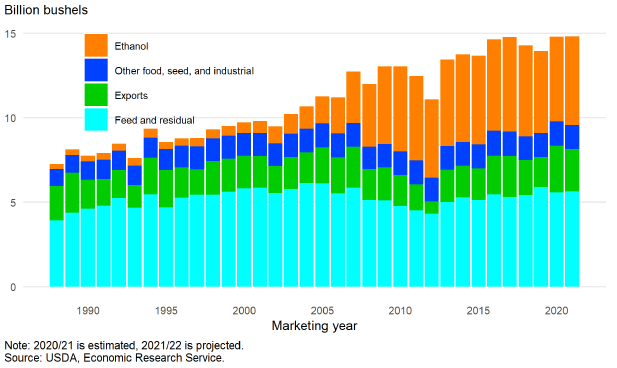

Совокупное потребление кукурузы в 2021/22 году прогнозируется на уровне 14 830 миллионов бушелей. Это немного выше рекордного объема 2020/21 года в 14 818 миллионов бушелей. Прогнозируется, что внутреннее потребление кукурузы составит 12 330 миллионов бушелей, а экспорт достигнет 2 500 миллионов бушелей в этом году. Текущий прогноз экспорта кукурузы ниже рекордного объема 2020/21 года в 2 753 миллиона бушелей.

Рисунок 1. Потребление кукурузы в США (этанол, продовольственное и промышленное, экспорт, кормовое и остаточное).

Использование кукурузы для производства топливного этанола на высоком уровне в октябре 2021 г.

Внутреннее потребление кукурузы для продовольственных, семенных и промышленных (FSI) целей прогнозируется на уровне 6 680 миллионов бушелей в 2021/22 году. Общий объем FSI включает в себя 5 250 миллионов бушелей, прогнозируемые для производства топливного этанола. Маржа производства этанола была высокой с начала сезона сбора урожая в сентябре. Маржа обусловлена относительно высокими ценами на нефть и бензин, а также улучшением доступности кукурузы на рынке по сравнению с летом 2021 года. В течение первых 2 месяцев маркетингового года объем кукурузы, переработанной для производства топливного этанола, был значительно выше в 2021/22 году, чем в 2019/20 или 2020/21 — в основном благодаря очень сильным показателям за октябрь 2021 года. Переработка кукурузы все еще отставала от темпов, установленных в период между 2016/17 и 2018/19 годами, когда в США было произведено наибольшее количество топливного этанола. Однако пока еще рано делать окончательные выводы из текущих данных при том, что начальные запасы 2021/22 года гораздо ниже по сравнению с теми годами.

Еженедельные данные о рынке этанола и бензина, предоставляемые Управлением энергетической информации (EIA) Министерства энергетики США, показывают, что производство этанола сокращалось в течение лета, когда запасы кукурузы были ограничены, а наличные цены были высокими. Эти данные также показывают резкое увеличение производства этанола в начале 2021/22 маркетингового года, включая недели, закончившиеся 22 октября и 29 октября, которые приблизились к рекордным показателям производства, в последний раз достигнутым в декабре 2017 года.

Рисунок 2. Еженедельные объемы поставок топлива, производства и остатков этанола в США.

Цены на кукурузу повышаются по мере завершения сбора урожая

Согласно последнему отчету NASS по растениеводству, охватывающему прогресс сбора урожая кукурузы в 2021 году, 95 процентов урожая кукурузы было собрано к 21 ноября. Этот процент опережает сбор урожая 2020 года, но находится в пределах нормы. В целом, наличные рынки по всей стране стабильно растут с сентября. Например, средняя наличная цена в Центральном Иллинойсе в ноябре 2021 года составляла 5,80 доллара за бушель по сравнению с 5,35 доллара в сентябре 2021 года и 4,22 доллара в ноябре 2020 года. Высокие наличные цены указывают на сильные рыночные сигналы перехода запасов от производителей к потребителям и хранилищам вне ферм. Важно помнить, что некоторые из этих колебаний цен могут быть обусловлены факторами, выходящими за рамки фундаментальных показателей рынка кукурузы, такими как озабоченность по поводу глобальной макроэкономической инфляции и проблемы, связанные с цепочкой поставок. Тем не менее, цены на наличном рынке оставались высокими в течение сезона сбора урожая, когда обычно наблюдаются сезонные минимумы.

Рисунок 3. Наличные цены на кукурузу в США, средние по месяцам.

Конечные остатки кукурузы в 2021/22 году прогнозируются на уровне 1 493 миллионов бушелей по сравнению с оценкой на 2020/21 год в 1 236 миллионов бушелей. Есть одно важное отличие начальных запасов 2021/22 года по сравнению с другими годами: меньшее количество запасов в начале года принадлежит фермерам. Только 395 миллионов бушелей запасов по состоянию на 1 сентября 2021 года находились на фермах (что составляет около 32 процента от общих запасов), остальные запасы хранились вне фермерских хозяйств. Для сравнения, в 2019 году (до COVID-19) эти показатели составляли 814 миллионов бушелей и 37 процентов от всех запасов. Последний раз запасы на фермах 1 сентября были на сопоставимом уровне в 2013 году, когда рынок все еще реагировал на повсеместную засуху в США летом 2012 года.

Рисунок 4. Запасы кукурузы в США на 1 сентября, на ферме и вне ферм.

Относительно низкие запасы на фермах имеют два рыночных последствия: во-первых, меньше кукурузы производства прошлых лет, конкурирующей с урожаем 2021/22 года; и, во-вторых, на фермах имеется потенциально больше неиспользуемых складских мощностей в период сбора урожая 2021/22 года. Обновленный отчет NASS по зерновым запасам будет выпущен 12 января 2022 года и будет содержать обновленную информацию о размере и структуре запасов кукурузы после сбора урожая 2021/22 маркетингового года.

Прогнозируемая среднесезонная цена на кукурузу на ферме в 2021/22 году составляет 5,45 доллара за бушель. Это значительно больше цены в 2020/21 году, составлявшей 4,53 доллара за бушель. В случае реализации текущего прогноза, это будет самой высокой ценой с 2012/13 года. Ежемесячные цены, фигурирующие в отчете NASS о сельскохозяйственных ценах, показывают, что цены в начале 2021/22 года были выше, чем в 2020/21, который характеризовался устойчивым ростом цен на протяжении года. Средняя цена по стране, полученная в октябре 2021 года, составила 5,02 доллара за бушель. Однако, как упоминалось выше, наличные цены укреплялись по ходу сбора урожая. Кроме того, цены фьючерсных и форвардных контрактов с поставкой в течение 2021/22 маркетингового года показывают, что цены будут оставаться на высоком уровне в течение всего маркетингового года. Исторически сложилось так, что большая часть урожая кукурузы продается в период с октября по январь, и это означает, что цены, полученные в этот период, будут иметь более сильное влияние на среднесезонную цену, чем в последующие месяцы.

Рисунок 5. Цены на кукурузу по месяцам.

Количество животных, потребляющих зерно, сокращается по сравнению с прошлым годом

Общее количество животных, потребляющих зерно (GCAU), согласно прогнозу, составит 100,5 миллионов единиц в 2021/22 году. Это число меньше пересмотренной оценки на 2020/21 год в 101,3 миллиона единиц. Сокращение поголовья связано, прежде всего, с уменьшением количества свиней и крупного рогатого скота. Поголовье молочного скота снижено примерно на 0,1 миллиона до 10,6 миллиона, крупного рогатого скота на 0,4 миллиона до 22,1 миллиона, свиней — на 0,6 миллиона до 30,7 миллиона. Прогнозируется, что GCAU в птицеводстве вырастет на 0,4 млн. в 2021/22 году до 33,0 млн единиц, что несколько компенсирует снижение. Общий объем кормового и остаточного потребления фуражного зерна и пшеницы прогнозируется на уровне 150,5 миллионов метрических тонн на 2021/22 год, по сравнению с оценкой 2020/21 года в 149,3 миллиона тонн.

Баланс сорго не изменился с ноябрьского отчета WASDE

Согласно декабрьскому отчету WASDE, прогнозируемое производство сорго на 2021/22 год не изменилось и составляет 471 миллион бушелей. Спрос на сорго также остается стабильным по сравнению с ноябрьским отчетом WASDE: экспорт сорго прогнозируется на уровне 320 миллионов бушелей, а конечные остатки — на уровне 37 миллионов бушелей.

Темпы экспорта в течение первых 2 месяцев 2021/22 маркетингового года показали изменение направлений экспорта сорго по сравнению с тем же периодом прошлого года. После того, как поставки сорго в основном шли в Китай в 2020/21 году, Мексика вновь стала важным направлением поставок сорго из США. На Мексику пришлось 17 процентов экспорта в сентябре и октябре по сравнению с 0,2 процента за тот же период в 2020/21 маркетинговом году. В целом, хотя экспорт сорго в начале 2021/22 года был ниже, чем в 2020/21 году, он был более разнообразным по направлениям. Однако за последний месяц отчеты Зарубежной Сельскохозяйственной Службы (FAS) Министерства сельского хозяйства США по экспортным продажам показали рост продаж сорго в Китай.

Рисунок 6. Экспорт сорго из США с сентября по октябрь, 2000 – 2021 МГ.

Согласно последним данным, средняя наличная цена на сорго в США для Мексиканского залива составляла 6,76 доллара за бушель в сентябре 2021 года и 5,44 доллара за бушель для Канзас-Сити, штат Миссури, в октябре 2021 года, продолжая тенденцию к снижению по сравнению с пиковыми уровнями, наблюдавшимися в летние месяцы. Тем не менее, цены на сорго на наличном рынке остаются выше, чем год назад, и более чем на 50 процентов выше, чем цены, наблюдавшиеся в период с 2014/15 по 2019/20 годы.

Рисунок 7. Наличные цены на сорго в США, средние по месяцам.

Наряду с тенденцией, наблюдаемой на наличном рынке, и согласно отчету о сельскохозяйственных ценах от 30 ноября, опубликованному NASS, цены на сорго, полученные фермерами в период с сентября 2021 года по октябрь 2021 года, снизились с 5,43 доллара США до 5,33 доллара США за бушель, но остаются намного выше, по сравнению с 2020/21 годом и недавними историческими уровнями. Среднесезонная фермерская цена на сорго остается неизменной по сравнению с ноябрьским отчетом WASDE, и прогнозируется на уровне 5,45 доллара за бушель в 2021/22 году.

Рисунок 8. Цены на сорго по месяцам.

Рекордно низкое производство ограничит запасы ячменя в США в 2021/22 году

Никаких изменений в прогнозах предложения и потребления ячменя в США на 2021/22 год, а также в прогнозируемых среднесезонных фермерских ценах не внесено. Производство ячменя в США прогнозируется на уровне 118 миллионов бушелей в 2021/22 году, что делает его наименьшим урожаем ячменя в США с 1934 года. Общие запасы также значительно снижены и прогнозируются на уровне 196 миллионов бушелей по сравнению с 258 миллионами бушелей в 2020/21 году. Плохая погода также повлияла на производство ячменя в Канаде, которая является основным иностранным поставщиком ячменя в Соединенные Штаты.

Общее потребление ячменя в 2021/22 году прогнозируется на уровне 136 миллионов бушелей, в том числе 125 миллионов бушелей для внутреннего потребления и 11 миллионов бушелей для экспорта. Для сравнения, внутреннее потребление ячменя в 2020/21 году оценивается в 172 миллиона бушелей, а экспорт — в 14 миллионов. Конечные остатки не изменились по сравнению с ноябрьским отчетом WASDE и составляют 60 миллионов бушелей. Текущие прогнозы конечных остатков по-прежнему составляют 44 процента от прогнозируемого потребления, при этом соотношение остатков к потреблению остается в соответствии с уровнем прошлых периодов. Прогнозируемая средняя сезонная цена на ячмень в 2021/22 году составляет 5,15 доллара за бушель по сравнению с 4,75 доллара в 2020/21 году.

Прогнозы импорта овса увеличены, но цены на 2021/22 год также повышены

На рынках овса США сохранятся высокие цены и дефицит предложения в 2021/22 году. Наличные цены на овес на рынке Миннеаполиса в ноябре 2021 года в среднем составляли 7,47 долларов за бушель, по сравнению с 6,26 долларами в октябре. Исторически высокие цены сохраняются, поскольку плохие погодные условия летом снизили перспективы производства овса в Соединенных Штатах и Канаде.

Рисунок 9. Наличные цены на овес в США, средние по месяцам.

Производство овса в США в 2021/22 году остается неизменным и оценивается в 40 миллионов бушелей. Прогнозируемый импорт увеличен на 8 миллионов бушелей по сравнению с ноябрьским отчетом WASDE до 77 миллионов бушелей. Это увеличение основано на темпах импорта до конца октября, о которых сообщало Бюро переписи США, а также на данных об экспорте по конец ноября от Канадской зерновой комиссии и незначительном увеличении объема производства в Канаде на 2021/22 год.

Ожидается, что дополнительные прогнозируемые запасы приведут к дополнительному кормовому и остаточному потреблению овса, которое повышено на 5 миллионов бушелей до 45 миллионов, и небольшому повышению конечных остатков — на 3 миллиона бушелей до 28 миллионов. Однако по сравнению с оценками на 2020/21 год текущие прогнозы общего потребления и конечных остатков значительно ниже.

Средняя сезонная цена на овес фермерских хозяйств прогнозируется на уровне 3,70 доллара за бушель, что на 0,05 доллара больше, чем ожидалось в ноябрьском отчете WASDE. Это увеличение основано на ежемесячных данных, полученных от NASS до октября. Средняя цена по стране в октябре 2021 года впервые с марта 2014 года превысила 4 доллара США. Однако важно отметить, что исторически большая часть овса продается в период с июня по сентябрь. Следовательно, месячные цены после октября, вероятно, будут иметь меньшее влияние на среднесезонную цену.

Рисунок 10. Цены на овес по месяцам.

Международный обзор

Прогноз мирового производства фуражного зерна повышен за счет кукурузы

Мировое производство фуражного зерна в 2021/22 году повышено на 2,7 млн тонн, по сравнению с ноябрьским отчетом WASDE, поскольку более высокие прогнозы для украинской кукурузы и австралийского ячменя частично нивелируются снижением производства озимых в ряде стран. Хотя общее производство фуражного зерна в Европейском союзе (ЕС) незначительно снижено, прогноз производства кукурузы в ЕС повышен, в то время как сокращение производства другого фуражного зерна его нивелирует.

Прогноз производства кукурузы на 2021/22 год в Украине увеличен на 2 миллиона тонн в этом месяце до рекордного уровня в 40 миллионов тонн, что на 32 процента выше, чем в прошлом году. Последние отчеты о сборе урожая указывают на рекордно высокие показатели урожайности в северо-западной части страны. Однако восточная часть страны показала не лучшие результаты. Посевные площади под кукурузой в Украине стали важным фактором в достижении этого рекорда, поскольку урожайность кукурузы, по прогнозам, будет ниже рекордно высоких уровней 2018/19 года.

Производство кукурузы в 2021/22 году увеличено на 2,5 миллиона тонн в Европейском союзе, в связи с более высокими прогнозируемыми площадями и урожайностью. Изменения посевных площадей в ЕС обусловлены изменениями в Польше. Основываясь на недавно опубликованных результатах исследования сельскохозяйственных площадей, Главное статистическое управление Польши (MSO) существенно пересмотрело площадь посевов для всех видов зерна. Пересмотренные площади кукурузы в Польше в настоящее время повышены почти на 10 процентов для 2021/22 года и более чем на 30 процентов для 2020/21 года. В то же время площади ячменя и ржи в Польше прогнозируются ниже, чем раньше, с соответствующим сокращением производства в Польше и во всем Европейском Союзе. На основании отчетов об урожае основных европейских производителей кукурузы — площади под кукурузой и урожайность повышены для Франции, а урожайность кукурузы ожидается выше в Румынии, но снижена для Венгрии.

Вышеупомянутый рост производства кукурузы частично нивелируется сокращением производства кукурузы в Китае на 0,4 миллиона тонн, что составляет небольшую долю процента от его общего объема производства кукурузы в 272,6 миллиона тонн. После публикации данных Национальным статистическим бюро Китая урожайность кукурузы снижена, а площади увеличены более чем на 1 миллион гектаров, что соответствует сокращению посевов сои.

Для предыдущего 2020/21 года мировое производство кукурузы пересмотрено в сторону повышения, с увеличением урожая кукурузы для Европейского Союза на 2,7 млн тонн (пересмотр данных о площадях Польши в сторону увеличения и более высокая урожайность в Румынии) и увеличением на 1,0 млн тонн для Бразилии. Данные по экспорту показывают, что производство кукурузы второго урожая в Бразилии оказалось больше, чем ожидалось, в соответствии с последним отчетом государственного статистического агентства CONAB (Companhia Nacional de Abastecimento).

В этом месяце в отношении производства 2021/22 года внесен ряд изменений по странам и товарам.

Карта 1. Изменения производства кукурузы (млн. тонн) для 2021/22 года, декабрь 2021.

Прогнозы потребления и остатков фуражного зерна увеличены

Мировое потребление фуражного зерна в 2021/22 году повышено на 2,7 млн тонн в этом месяце до 1 493,2 млн тонн. Практически весь прирост происходит за счет потребления за пределами США (на 2,5 млн. тонн) с небольшим добавлением внутреннего потребления овса и ржи в Соединенных Штатах. Изменения в потреблении для многих стран следуют за изменениями в производстве в этом месяце. Хотя общее потребление фуражного зерна в Европейском союзе в этом месяце не изменилось, более высокий прогнозируемый объем производства кукурузы будет способствовать увеличению внутреннего потребления, в то время как ожидается, что сокращение производства ячменя и других видов фуражного зерна ограничит потребление этих зерновых культур в регионе. Еще одно связанное с производством изменение внутреннего потребления прогнозируется для Австралии, где ожидается, что часть увеличенного (но низкокачественного) производства ячменя приведет к увеличению кормового потребления.

В этом месяце повышен прогноз кормового потребления сорго в Китае, при этом ожидается еще более высокий спрос на фуражное зерно в южных провинциях страны, которые не производят достаточно зерна, чтобы прокормить свое поголовье домашнего скота, что еще больше повышает рекордный показатель этого года. Ожидается, что Китай импортирует дополнительные объемы сорго из Австралии.

В этом месяце прогнозируется более высокое потребление фуражного зерна в Иране в ожидании того, что страна будет импортировать достаточно зерна (кукурузы и ячменя), чтобы приблизиться к уровню кормового потребления предыдущего года после того, как засуха резко снизила производство в стране.

Несколько менее крупных изменений в потреблении фуражного зерна также были внесены в этом месяце для ряда стран. Для получения дополнительной информации об изменениях кормового и остаточного потребления кукурузы в этом месяце см. карту 2 ниже.

Мировые конечные остатки фуражного зерна на 2021/22 год повышены всего на 0,9 миллиона (0,3 процента) по сравнению с предыдущим месяцем, поскольку более крупные остатки кукурузы в Украине и Европейском союзе частично нивелируются сокращением в Китае. Конечные остатки кукурузы повышены на 1,1 млн. тонн, в то время как изменения остатков ржи нивелируют этот рост за счет сокращения в Европейском Союзе (более низкий прогнозируемый объем производства). Остатки ячменя и других кормовых зерновых практически не изменились.

Стоит отметить, что мировые остатки ячменя (16,9 миллиона тонн) являются самыми низкими за почти 40 лет, поскольку в этом году мировой спрос на ячмень превысил предложение, что привело к скачку цен.

Карта 2. Изменения кормового и остаточного потребления кукурузы (млн. тонн) для 2021/22 года, декабрь 2021.

Украина и Бразилия лидируют в росте экспорта кукурузы

Прогнозируемый объем мировой торговли фуражным зерном на 2021/22 год для международного торгового года (октябрь-сентябрь) повышен на 3,4 миллиона тонн до 242,0 миллиона в этом месяце, с увеличением торговли всеми видами фуражного зерна.

Прогноз торговли кукурузой в этом месяце увеличен на 2,4 миллиона тонн до 192,7 миллиона. Прогноз запасов кукурузы в Украине увеличен, поскольку повышение урожайности кукурузы увеличивает рекордные запасы в этой ориентированной на экспорт стране. Прогнозируемый экспорт кукурузы из Украины увеличился на 1,0 млн. тонн до 32,5. С 2010 года Украина почти в четыре раза увеличила производство кукурузы за счет расширения посевных площадей и повышения урожайности, а также за счет внедрения новых технологий и улучшенных семян. За этот период экспорт вырос более чем в шесть раз при значительном расширении экспортных рынков Украины. Китай стал основным направлением поставок украинской кукурузы, при этом Европейский Союз, Египет и другие страны Северной Африки и Ближнего Востока также стали важными зарубежными рынками для Украины. В большинстве этих стран доходы потребителей — и, следовательно, спрос на продукцию животноводства — растут, а спрос на фуражное зерно поддерживает рост импорта кукурузы.

Во второй половине октября темпы экспорта бразильской кукурузы начали ускоряться, и к концу ноября поставки превысили ожидания. Такой рост экспорта в конце сезона нетипичен. Циклы производства зерновых в южном и северном полушариях существенно различаются, что затрудняет сравнение годовых объемов торговли между двумя полушариями. По этой причине Зарубежная Сельскохозяйственная Служба Министерства сельского хозяйства США разработала концепцию международного торгового года, длящегося с октября по сентябрь (TY), которая позволяет проводить такие сравнения. Экспорт бразильской кукурузы с октября по февраль является частью местного маркетингового года (LY) (март-февраль) и международного торгового года (TY) (октябрь-сентябрь). В случае Бразилии торговый год на 1 год опережает местный год. Например, текущий месяц декабрь 2021 года является частью как 2020/21 LY, так и TY 2021/22. Следовательно, более высокие темпы экспорта бразильской кукурузы в последнее время увеличивают объемы экспорта как местного 2020/21 года, так и торгового 2021/22 года на 1,0 млн тонн. С учетом этого увеличения экспорт кукурузы из Бразилии в торговом 2021/22 году теперь прогнозируется на уровне 30,0 млн тонн, а в местном 2020/21 году — на уровне 18,5 млн тонн. Прогноз на 2021/22 LY (март-февраль) в этом месяце не изменился и составляет 43,0 млн тонн.

Экспорт кукурузы из ЕС также увеличен в этом месяце на 0,5 миллиона тонн до 4,9 миллиона. Это увеличение отражает как более высокие прогнозируемые объемы производства кукурузы (особенно во Франции и Румынии — ведущих экспортерах ЕС, но также и в Польше), так и текущие темпы экспорта.

В связи с прогнозируемым увеличением производства и экспорта кукурузы в Украине и Бразилии увеличился импорт для нескольких стран. Ожидается, что рост спроса на импортное зерно в пострадавшем от засухи Иране — одном из основных экспортных направлений для обеих стран — увеличит импорт фуражного зерна для обеспечения кормов иранским птицеводческим предприятиям. Соотношение цен на кукурузу и ячмень предполагает существенное увеличение импорта кукурузы, на 1,2 миллиона тонн, в то время как импорт ячменя увеличен всего на 0,1 миллиона. Ожидается, что Египет и Саудовская Аравия также импортируют больше кукурузы из Бразилии и Украины, при этом общий объем импорта для обеих стран увеличен на 0,3 миллиона тонн. Кроме того, ожидается, что Великобритания импортирует на 0,3 миллиона тонн больше из Украины, Бразилии и Европейского Союза.

Прогноз экспорта кукурузы из США на 2021/22 год не изменился в этом месяце и составляет 63,0 млн тонн, что представляет собой около 33 процентов от мировой торговли кукурузой и является третьим по величине уровнем экспорта США за всю историю после 2020/21 года (рекордный уровень) и 2017/18 года. В прошлом году доля США в мировой торговле превысила 37 процентов, чему способствовал импорт из Китая и снижение конкуренции со стороны Бразилии и Украины. Отсроченные продажи на конец ноября 2021 года немного отстают от прошлогодних, а ноябрьские инспекции по экспорту зерна практически совпадают с результатами годичной давности. Тем не менее, все три основных конкурента США на рынке кукурузы имеют потенциал для высоких урожаев и объемов экспорта. Украина уже начала расширять свою торговлю кукурузой, поскольку ее сбор урожая приближается к концу — в то время как Аргентина и Бразилия, как ожидается, значительно увеличат свое экспортное присутствие весной и летом 2022 года, что должно ограничить экспорт из США в конце года. Ожидается, что на этот раз у Соединенных Штатов до весны будет более продолжительное, чем обычно, окно ценовой конкурентоспособности. Причина в том, что в Аргентине в этом году наблюдается увеличение доли поздно посеянной кукурузы, что при нормальных погодных условиях задержит сбор урожая и, следовательно, сезонное увеличение экспорта.

Для получения дополнительной информации об изменениях в торговле кукурузой в этом месяце см. карты 3 и 4 ниже.

Мировая торговля ячменем для международного торгового года с октября по сентябрь повышена на 0,5 миллиона тонн в этом месяце, при этом рост австралийского экспорта частично нивелируется сокращением для Канады.

Прогноз торговли сорго в этом месяце повышен на 0,3 миллиона до 12,4 миллиона, при увеличении импорта Китая и австралийского экспорта. Ожидается, что наряду с прогнозируемым увеличением производства и экспорта австралийского сорго Китай увеличит импорт сорго из Австралии на 0,3 миллиона тонн до рекордного уровня в 10,3 миллиона. Раннее появление глубокого снежного покрова в северо-восточных регионах Китая, производящих кукурузу, дестабилизировало логистику Китая. Это стало одним из нескольких факторов, вызвавших резкий рост транспортных расходов между дефицитным югом и производящим зерно северо-востоком Китая. Растущая разница в ценах стимулирует импорт зерна, и ожидается, что дополнительное производство сорго, ожидаемое в Австралии, направится в Китай (практически весь экспорт сорго из Австралии в конечном итоге идет в Китай).

Карта 3. Основные изменения экспорта кукурузы для 2021/22 торгового года (млн. тонн), декабрь 2021.

Карта 4. Основные изменения импорта кукурузы для 2021/22 торгового года (млн. тонн), декабрь 2021.

Предыдущий отчет от 12 ноября 2021 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 13 декабря 2021

Ваш комментарий

|

|

|