|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 12 ноября 2021

17 November 2021, 02:02

-

Рекордный прогноз урожайности кукурузы на 2021/22 год

Согласно последнему отчету Национальной службы сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США, производство кукурузы в США в 2021/22 году составит 15 062 миллиона бушелей. Прогноз увеличился на 43 миллиона бушелей по сравнению с октябрьским показателем. В случае реализации прогноза урожайность кукурузы в стране достигнет рекордного уровня в 177,0 бушелей с акра. Прогноз общего потребления кукурузы увеличен на 50 миллионов бушелей до 14 830 миллионов бушелей, исходя из недавних высоких темпов производства этанола. Прогнозируемая средняя сезонная цена на кукурузу не изменилась и составляет 5,45 доллара за бушель.

Экспорт кукурузы из Аргентины повышен как благодаря увеличению запасов, так и росту конкурентоспособности, чему способствовали более крупные поставки по конец октября. Прогноз бразильского экспорта снижен из-за низких поставок в октябре. Прогнозы импорта фуражного зерна в Китай продолжают расти, и ожидается, что увеличение китайского импорта ячменя и сорго поможет удовлетворить кормовой спрос. Прогноз экспорта кукурузы из США не изменился и составляет около 33 процентов от мировой торговли кукурузой, что на 5,6 миллиона тонн меньше, чем в предыдущем году, поскольку все основные конкуренты США по экспорту кукурузы имеют потенциал (при нормальных погодных условиях) для высоких урожаев и больших объемов экспорта в том же году.

Обзор рынка США

Производство кукурузы увеличено, прогноз урожайности на 2021/22 год на рекордном уровне

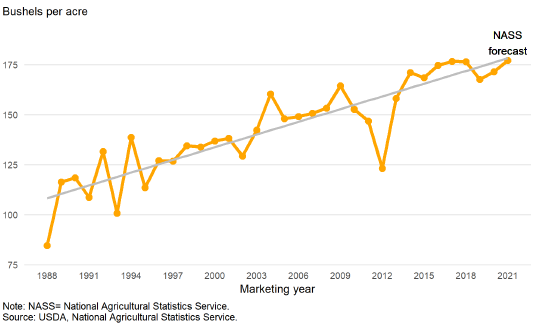

В ноябрьском отчете Министерства сельского хозяйства США по оценке мирового предложения и спроса на сельскохозяйственную продукцию (WASDE) прогноз запасов кукурузы в США на 2021/22 год повышен за счет более высокого ожидаемого производства. Урожай кукурузы в США в 2021/22 году прогнозируется на уровне 15 062 миллиона бушелей, что на 43 миллиона бушелей больше, чем в октябре. Последний прогноз основан на отчете Национальной службы сельскохозяйственной статистики (NASS) о производстве сельскохозяйственных культур, опубликованном 9 ноября 2021 года. Повышенный прогноз производства является результатом более высокой прогнозируемой урожайности, которая в настоящее время ожидается на уровне 177,0 бушелей с акра, что на 0,5 бушелей выше октябрьского прогноза. Посевные и уборочные площади не изменились с октября. В случае реализации прогноза, урожайность будет рекордной для страны. Текущий рекорд — 176,6 бушелей на акр, установленный в 2017/18 году.

Рисунок 1. Урожайность кукурузы в США с 1988 по 2021 гг.

Ноябрьский прогноз оказался рекордным, несмотря на разброс показателей урожайности на локальном уровне. Засушливые условия в Западном кукурузном поясе в течение вегетационного периода отрицательно сказались на общем производстве кукурузы в 2021/22 году; в частности, в Северной Дакоте, Южной Дакоте и Миннесоте прогнозируется урожайность ниже трендовой.

Однако это компенсируется урожайностью выше тренда в Восточном кукурузном поясе, особенно в Иллинойсе, Индиане, Огайо и Мичигане. В Восточном кукурузном поясе летом выпало обильное количество осадков и улучшились общие условия выращивания.

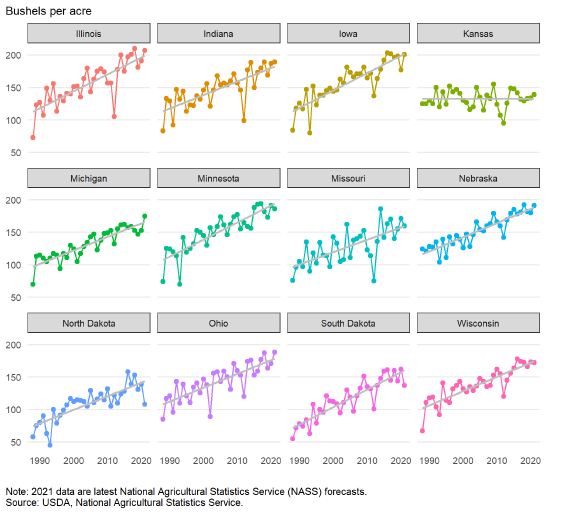

Рисунок 2. Урожайность кукурузы в США по штатам, с 1988 по 2021 гг.

Несмотря на более низкие показатели урожайности в Западном кукурузном поясе, это компенсировалось увеличением посевных площадей в Северной Дакоте, Южной Дакоте и Миннесоте, что привело к увеличению производства кукурузы по сравнению с прошлым годом. В Айове меньшая площадь компенсируется повышением урожайности по сравнению с поврежденным засухой урожаем 2020/21 года. Хотя запасы в Западном кукурузном поясе относительно более ограничены, чем можно было бы ожидать весной, дефицит предложения не столь серьезен, как можно было бы предположить только по тенденциям урожайности на уровне штатов. Кроме того, прогнозы урожайности NASS в нескольких штатах Западного кукурузного пояса улучшились по сравнению с первоначальными прогнозами, опубликованными в августе. Это улучшение также ослабило некоторые региональные проблемы с запасами, в частности, в: Миннесоте (в настоящее время 186 бушелей на акр по сравнению с 166 бушелями в августе), Небраске (191 бушель на акр против 186) и Южной Дакоте (137 бушелей на акр против 133).

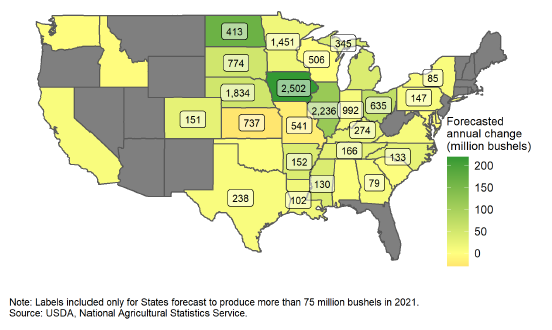

Рисунок 3. Прогноз производства кукурузы в США в 2021 году и изменение год к году, млн бушелей.

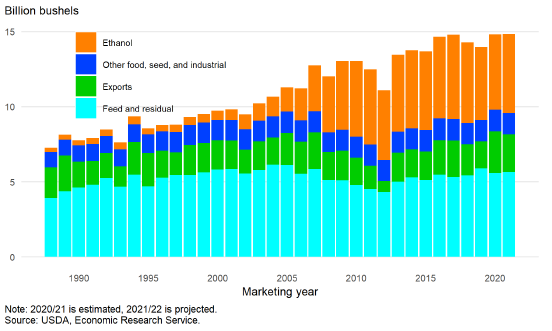

Повышение прогноза потребления кукурузы для производства этанола

Согласно прогнозу, общее потребление кукурузы в 2021/22 году составит 14 830 миллионов бушелей, что на 50 миллионов бушелей больше, чем ожидалось в октябрьском отчете. Прогноз общего потребления год к году лишь немного повышен. Однако, согласно прогнозу, в 2021/22 году на внутреннее потребление придется более крупная его доля, по сравнению с предыдущим годом, когда был зафиксирован рекордный экспорт.

Рисунок 4. Потребление кукурузы в США (этанол, продовольственное и промышленное, экспорт, кормовое и остаточное).

Прогнозируется, что потребление кукурузы в продовольствии, семенах и промышленности составит 6 680 миллионов бушелей, что на 50 миллионов бушелей больше, чем в октябрьском отчете WASDE. Это увеличение полностью обусловлено ростом использования кукурузы в производстве топливного этанола, прогнозируемого на уровне 5 250 миллионов бушелей.

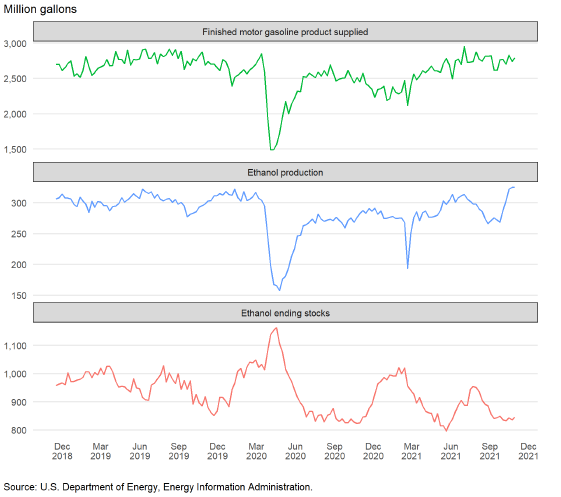

Согласно еженедельным данным Управления энергетической информации (EIA) Министерства энергетики, производство этанола существенно увеличилось в октябре. Еженедельные объемы в октябре почти превысили рекордные показатели, достигнутые в 2017 году. Это увеличение частично связано с высокой маржой производителей этанола, поскольку цены на кукурузу упали с выходом урожая кукурузы 2021/22 года на рынок, а цены на топливо оставались высокими.

Рисунок 5. Еженедельные объемы поставок топлива, производства и остатков этанола в США.

Прогноз конечных остатков кукурузы на 2021/22 год незначительно снижен

Поскольку увеличение прогнозируемого потребления превышает рост прогноза производства, прогнозируемые конечные остатки кукурузы на 2021/22 год составляют 1 493 млн бушелей, что на 7 млн бушелей меньше, чем в октябрьском отчете.

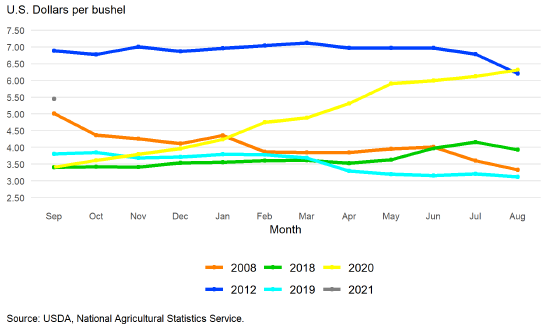

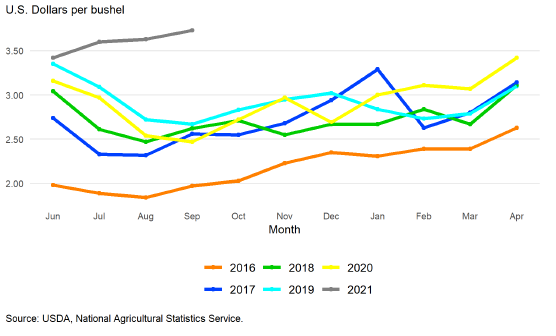

Средняя сезонная цена на кукурузу на ферме прогнозируется на уровне 5,45 доллара за бушель на 2021/22 год, без изменений по сравнению с октябрем. Текущий прогноз будет значительным увеличением по сравнению со средней ценой на ферме в 2020/21 году, составлявшей 4,52 доллара за бушель. В своем последнем отчете о сельскохозяйственных ценах, опубликованном 29 октября, NASS сообщило, что в среднем по стране цена на кукурузу в сентябре, полученная фермерами, составила 5,45 доллара за бушель. Данные за сентябрь представляют собой отчет за первый месяц 2021/22 маркетингового года; хотя октябрь, ноябрь и январь исторически имеют наибольший вес в средней сезонной цене, когда производители продают большую часть своей кукурузы. Сентябрьская цена является первым индикатором того, как форвардные контракты в течение сезона повлияют на выручку производителей кукурузы.

Рисунок 6. Цены на кукурузу по месяцам.

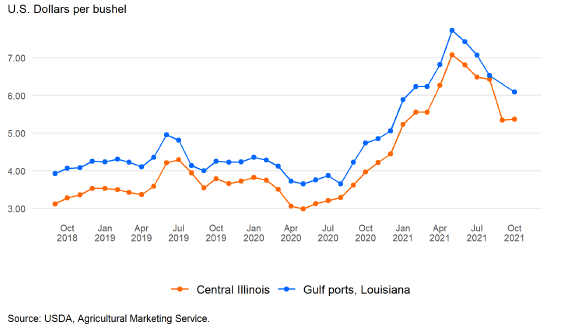

Наличные цены на кукурузу упали с высоких уровней, наблюдавшихся в летние месяцы. Это снижение было ожидаемым, учитывая влияние выхода продукции 2021/22 года на рынок, при том, что конечные остатки упали до очень низкого уровня к концу лета в Соединенных Штатах. Несмотря на то, что цены снизились с лета, они остаются выше, чем в прошлом году, это означает, что на рынке сохраняется устойчивый спрос. Цена на кукурузу на наличном рынке в Центральном Иллинойсе в октябре составила в среднем 5,37 доллара за бушель по сравнению с 3,97 доллара в октябре 2020 года и недавним пиком в 7,08 доллара в мае 2021 года. Наличные цены на экспортных рынках демонстрируют аналогичную картину: средняя цена в Мексиканском заливе в октябре составила 6,09 доллара за бушель по сравнению с 4,74 доллара в октябре 2020 года.

Рисунок 7. Наличные цены на кукурузу в США, средние по месяцам.

Разница между ценой фьючерсного контракта на кукурузу и наличной ценой на локальном рынке указывает на более сильное стремление продавать кукурузу для внутреннего потребления, например для производства этанола или кормов для скота. Эта модель отличается от прошлогодней, когда цены в основном определялись высокими базисными уровнями на портовых рынках, обусловленными сильным зарубежным спросом.

Кормовое и остаточное потребление для всех кормовых зерновых и пшеницы повышено на 2021/22 г.

Кормовое и остаточное потребление для всех фуражных зерновых и пшеницы прогнозируется на уровне 150,4 миллиона метрических тонн по сравнению с оценкой для 2020/21 года в 149,3 миллиона тонн. Дополнительное кормовое и остаточное потребление кукурузы, сорго и ячменя, как ожидается, более чем компенсирует сокращение для пшеницы и овса.

Согласно прогнозу, количество животных, потребляющих зерно (GCAU) в 2021/22 году, составит 100,5 миллиона единиц, что почти на 0,8 миллиона единиц меньше по сравнению с обновленной оценкой 2020/21 года в 101,3 миллиона. Снижение год к году в значительной степени связано с сокращением запасов свиней (на 0,6 миллиона единиц по сравнению с 2020/21 годом), крупного рогатого скота (снижение на 0,4 миллиона) и молочного скота (снижение на 0,1 миллиона). Прогнозируется, что GCAU домашней птицы увеличится на 0,3 миллиона единиц, что немного компенсирует снижение по другим категориям.

Прогнозы производства сорго в США на 2021/22 год остаются неизменными

Ноябрьский баланс сорго для 2021/22 года не изменился по сравнению с октябрьским отчетом. Прогноз урожайности остается неизменным с октября на уровне 72,3 бушелей с акра. Прогноз уборочных площадей сорго остается неизменным на уровне 6,5 млн акров. Производство сорго 2021/22 года практически не изменилось по сравнению с октябрьским прогнозом и составляет 471 миллион бушелей.

Прогнозируемая средняя сезонная цена на сорго на ферме остается на уровне 5,45 доллара за бушель в 2021/22 году и соответствует средней сезонной цене фермерских хозяйств, согласно отчету NASS, за сентябрь в размере 5,43 доллара за бушель; это самая высокая цена с 2012/13 года.

Рисунок 8. Цены на сорго по месяцам.

В ноябрьском отчете WASDE не было внесено никаких изменений в экспорт или внутреннее потребление на 2021/22 год.

Согласно ноябрьскому отчету NASS, прогноз урожайности сорго в основных штатах-производителях сорго был пересмотрен по сравнению с октябрьским отчетом. Урожайность в Колорадо, Небраске и Техасе была снижена на 5, 4 и 1 бушель с акра соответственно. Снижение прогнозируемой урожайности в Колорадо, Небраске и Техасе компенсируется увеличением на 3, 1 и 3 бушеля на акр в Оклахоме, Канзасе и Южной Дакоте, соответственно. В результате урожайность в целом по стране остается неизменной.

Рисунок 9. Прогнозируемая урожайность сорго в США, изменение прогноза на 2021/22 МГ месяц к месяцу, бушелей на акр.

Предложение и потребление ячменя в 2021/22 году без изменений, цены снижены, но все еще на высоком уровне по историческим меркам

В балансе ячменя в США уровни предложения и потребления не изменились. Согласно сводному отчету NASS по мелкому зерну от 30 сентября, прогноз производства в 2021/22 году остается на уровне 118 миллионов бушелей. Текущие перспективы предложения на рынках ячменя США резко ухудшились для 2021/22 года, поскольку засушливые и жаркие условия выращивания влияют на основные производственные регионы Северных равнин в Соединенных Штатах и сокращают производство на 31 процент по сравнению с предыдущим годом. Согласно прогнозу, сокращение запасов приведет к снижению потребления ячменя в США. Прогнозируется, что в 2021/22 году потребление ячменя в продовольствии, семенах и промышленности составит 115 миллионов бушелей, что на 22 процента меньше, чем в 2020/21 году.

Средняя сезонная цена на ячмень фермерских хозяйств прогнозируется на уровне 5,15 доллара за бушель, что на 0,15 доллара меньше, чем в октябре. Текущий прогноз по-прежнему отражает самую высокую цену на ячмень с 2015/16 года. Месячное снижение в первую очередь связано с более низкими ценами на пивоваренный ячмень, согласно данным NASS по конец сентября в ежемесячном отчете о ценах на сельскохозяйственную продукцию.

Прогноз цен на овес на 2021/22 год повышен

В ноябрьском отчете WASDE не было внесено никаких изменений в данные о запасах и потреблении овса в США. Производство овса в 2021/22 году остается на уровне 40 миллионов бушелей, а общий объем запасов прогнозируется на уровне 147 миллионов бушелей; оба показателя существенно ниже текущих оценок для 2020/21 года в 66 миллионов и 188 миллионов бушелей соответственно. Засушливые условия выращивания и низкое производство в Канаде также способствуют ограничению предложения на рынке США из-за резкого сокращения импорта.

Прогнозируемая средняя сезонная цена фермерских хозяйств повышена на 0,05 доллара за бушель по сравнению с октябрьским отчетом WASDE до 3,65 доллара за бушель. Увеличение основано на данных по конец сентября, о которых сообщает NASS в своем последнем отчете о сельскохозяйственных ценах. В случае реализации прогноза цена будет самой высокой среднегодовой ценой с 2013/14 года.

Рисунок 10. Цены на овес по месяцам.

Долгосрочные фундаментальные факторы способствуют повышению цен на овес

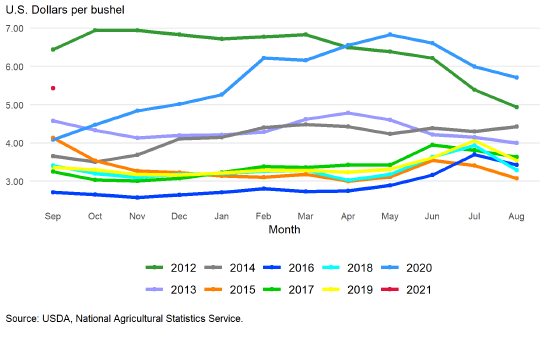

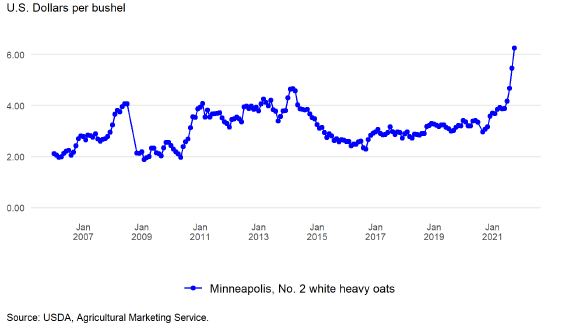

В США с лета наблюдается резкий рост цен на овес на наличном и фьючерсном рынке. По данным Службы маркетинга сельскохозяйственной продукции (AMS) Министерства сельского хозяйства США, наличная цена на овес в Миннеаполисе превысила 6 долларов США за бушель в октябре 2021 года, превысив месячные максимумы, достигнутые в 2008 и 2014 годах. Рост цен в первую очередь связан с плохими условиями производства в США и Канаде сезона 2021/22, сокращением предложения на рынке США.

Рисунок 11. Наличные цены на овес в США, средние по месяцам.

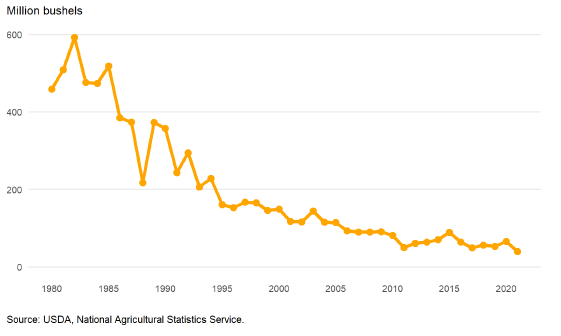

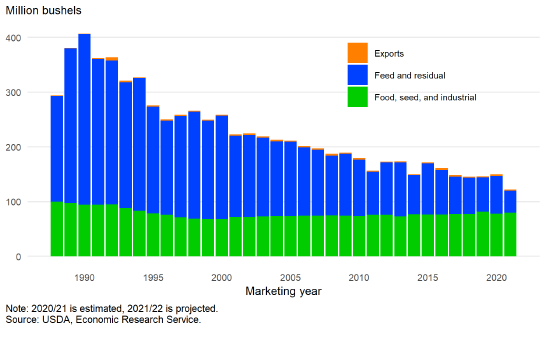

Производство овса в США неуклонно снижается с 1980-х годов. В течение 1980/81 и 1985/86 годов в Соединенных Штатах было произведено от 450 до 600 миллионов бушелей. За последние 10 лет наибольший урожай овса составил чуть менее 90 миллионов бушелей. Это снижение в первую очередь было результатом сокращения посевов овса на зерно, при этом урожайность неуклонно растет.

Рисунок 12. Производство овса в США с 1980 по 2021 гг.

Овес в Соединенных Штатах выращивают по всей стране, но большая часть производства овса сосредоточена в штатах на Северных равнинах и в районе Великих озер: Миннесота, Южная Дакота, Северная Дакота и Висконсин. Поскольку внутреннее производство неуклонно сокращалось, запасы овса в США стали больше зависеть от импорта, при этом Канада стала доминирующим поставщиком. В период с 1990/91 по 1995/96 гг. США импортировали около 17 процентов от общего объема запасов овса. Эта доля выросла примерно до 45 процентов к 2015/16 и 2020/21 гг.

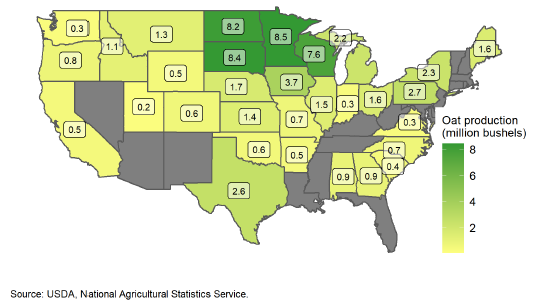

Рисунок 13. Производство овса в США по штатам, среднее с 2015/16 по 2020/21 МГ.

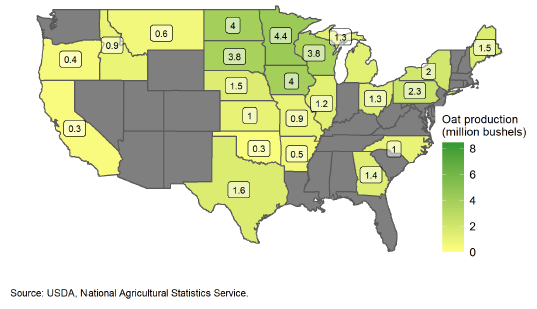

Рисунок 14. Производство овса в США по штатам, прогноз на 2021/22 МГ.

Снижение производства и запасов овса в значительной степени обусловлено сокращением потребления овса на рынках кормов для животных. При минимальных объемах экспорта рынок овса неуклонно трансформируется из рынка, ориентированного на животноводство, в рынок, ориентированный на продовольственное потребление. Учитывая внезапное сокращение прогноза доступных запасов овса в 2021/22 году, спрос на рынке, вероятно, является менее эластичным по цене, а продажи овса в большей степени зависят от договорных соглашений с производителями, чем это было 10 и 20 лет назад. В результате, когда засушливые условия на севере США и в прериях Канады существенно снизили производство в Северной Америке, цены на овес в США начали существенно расти.

Рисунок 15. Потребление овса в США: экспорт, кормовое и остаточное потребление, продовольственное и промышленное.

Международный обзор

Прогноз мирового производства фуражного зерна повышен

Согласно прогнозу, мировое производство фуражного зерна в 2021/22 году достигнет 1 499 миллионов тонн, что на 5,1 миллиона больше, чем в прошлом месяце, поскольку рост производства за пределами США совпадает с увеличением производства кукурузы в США. Производство фуражного зерна за рубежом (мировое минус производство в США) в 2021/22 году повышено на 4 миллиона тонн в этом месяце до 1 101,1 миллиона тонн, что на 43,5 миллиона тонн больше, чем в предыдущем году. Производство фуражного зерна в США увеличено на 1,1 млн тонн при пересмотре урожайности кукурузы был в сторону повышения.

Прогноз кормового потребления ячменя и сорго в Китае повышен

Прогноз мирового потребления фуражного зерна в 2021/22 году повышен на 4,5 миллиона тонн в этом месяце до 1 490,6 миллиона тонн, при этом увеличение зарубежного потребления добавляется к повышению внутреннего потребления в Соединенных Штатах. Зарубежное потребление увеличено на 3,3 миллиона тонн, в основном за счет пересмотра в сторону увеличения прогнозов для стран Африки к югу от Сахары (АЮС), Европейского союза (ЕС) и Китая. Частично это нивелируется сокращением кормового потребления ячменя в Саудовской Аравии. Изменения потребления в странах Африки к югу от Сахары и в Европейском союзе следуют за изменениями в производстве фуражного зерна в этом месяце. Повышение производства кукурузы и сорго способствует увеличению потребления в продовольствии, семенах и промышленности (FSI) в АЮС, в то время как увеличение производства и кормового потребления кукурузы в Европейском союзе частично нивелируется сокращением прогнозов для ячменя.

В этом месяце прогноз кормового потребления ячменя и сорго в Китае повышен в связи с ожиданиями более высокого спроса на фуражное зерно на юге Китая – в основном, в провинциях к югу от Желтой реки, — которые не производят достаточно зерна, чтобы прокормить их поголовье скота и птицы. Эта область является самой богатой и процветающей частью Китая и густо населена, поэтому спрос на продукцию животноводства очень высок. Чтобы восполнить этот дефицит кормов, южным провинциям приходится поставлять фуражное зерно (в основном кукурузу) либо из регионов, производящих кукурузу на северо-востоке страны, либо за счет импорта. В этом году в Китае ожидается рекордный урожай кукурузы, который на 5 процентов (или 13 миллионов тонн) превысит прошлогодний уровень. Однако расходы на доставку кукурузы с северо-востока страны на юг резко выросли, что повысило ценовую конкурентоспособность и, следовательно, привлекательность импорта фуражного зерна. Хотя импорт кукурузы в Китай регулируется квотами, страна не ограничивает импорт ячменя и сорго, которые в основном предназначены для кормового рынка. Китай, который на сегодняшний день является крупнейшим в мире импортером ячменя (а также кукурузы и сорго), активно наращивает закупки и способствует росту мировых цен. Сокращение кормового потребления ячменя в Саудовской Аравии, втором по величине (после Китая) импортере ячменя, является результатом конкуренции между основными импортерами за поставки ячменя в этом году.

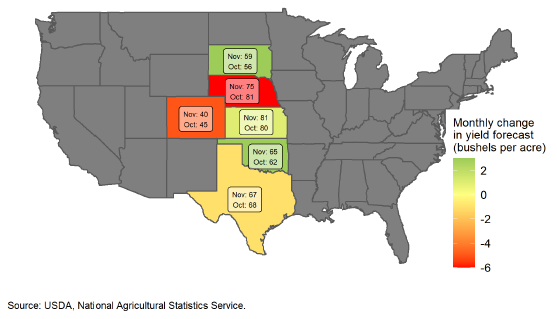

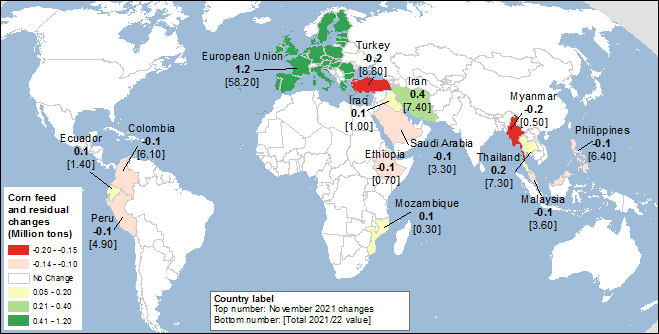

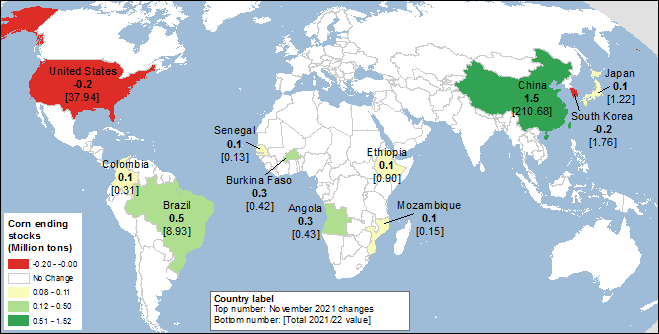

Несколько менее крупных изменений в потреблении фуражного зерна также были внесены в этом месяце для ряда стран после пересмотра прогнозов производства. Более подробная информация об изменениях кормового и остаточного потребления кукурузы в ноябре представлена на карте 1 ниже.

Карта 1. Изменения кормового и остаточного потребления кукурузы (млн. тонн) для 2021/22 года, ноябрь 2021.

Прогноз остатков фуражного зерна повышен

Прогноз мировых конечных остатков фуражного зерна в этом месяце увеличен на 2,2 миллиона тонн до 329,7 миллиона, в основном за счет более высоких начальных запасов, которые увеличились на 1,7 миллиона тонн. Более высокие глобальные конечные остатки 2020/21 года (и, следовательно, начальные запасы 2021/22 года) увеличились в основном за счет Китая, где рост прогнозируемого импорта кукурузы на 2020/21 год привел к увеличению запасов. Конечные остатки кукурузы повышены на 2,7 млн. тонн, что частично нивелируется изменением остатков сорго за счет их снижения в Австралии (повышение прогноза экспорта в Китай). Остатки ячменя и других кормовых зерновых практически не изменились.

Остатки ячменя в этом месяце практически не изменились и составили 16,9 миллиона тонн, что является самым низким уровнем за почти 40 лет, поскольку в этом году мировой спрос на ячмень превысил предложение, что привело к скачку цен.

Дополнительная информация об изменениях остатков кукурузы в этом месяце представлена на карте 2 ниже.

Карта 2. Изменения конечных остатков кукурузы (млн. тонн) для 2021/22 года, ноябрь 2021.

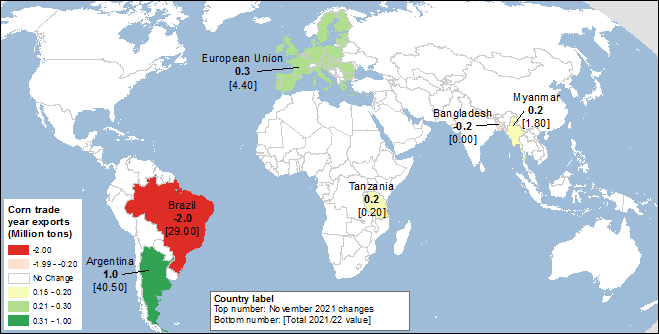

Экспорт кукурузы из Аргентины увеличен, бразильский экспорт снижен

Мировая торговля кукурузой, прогнозируемая для международного 2021/22 торгового года с октября по сентябрь, в этом месяце снижена на 0,6 миллиона тонн до все еще рекордного уровня в 190,4 миллиона.

Экспорт Бразилии снова сокращен в этом месяце до 29 миллионов тонн, поскольку данные по экспорту за октябрь оказались ниже ожиданий. Экспорт кукурузы из Бразилии снизился на 2 миллиона тонн для 2021/22 международного торгового года с октября по сентябрь, поскольку ожидается, что низкие запасы кукурузы будут оказывать давление на бразильский экспорт до февраля — конца бразильского местного 2020/21 маркетингового года, что соответствует 5 месяцам 2021/22 торгового года. Текущие темпы экспорта кукурузы из Бразилии ниже, чем ожидалось ранее. Для 2020/21 местного маркетингового года (март-февраль) экспорт кукурузы снижен на 2,5 миллиона тонн до 17,5 миллиона, что является самым низким показателем с 2015/16 года. Однако для местного 2021/22 года (который начнется в марте 2022 года) экспорт останется неизменным и по-прежнему прогнозируется на рекордно высоком уровне в 43 миллиона тонн.

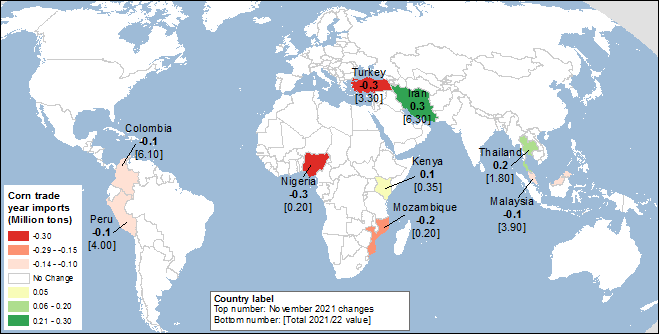

Повышение прогнозируемого экспорта Аргентины на 2020/21 и 2021/22 годы отражает как увеличение запасов, так и ценовую конкурентоспособность, а также поддерживается более высокими, чем ожидалось, поставками по конец октября 2021 года. Аргентина стала самым конкурентоспособным по ценам мировым экспортером кукурузы (см. рисунок 16 ниже). Менее крупное повышение экспорта кукурузы произошло в Европейском союзе, поскольку прогнозируется более высокий объем производства кукурузы у основных экспортеров региона — Франции и Румынии. Одним из важных направлений для румынского экспорта кукурузы является Иран, для которого в этом месяце прогноз импорта кукурузы повышен. Ожидается, что Бирма также увеличит экспорт кукурузы, в основном в соседний Таиланд. Прогноз экспорта кукурузы повышен для Танзании на основе данных об импорте из Кении, которые предполагают более высокие, чем обычно, темпы торговли между двумя странами. Изменения, связанные с объемом производства, сокращают импорт кукурузы в Турцию и Нигерию. Для получения дополнительной информации об изменениях в торговле кукурузой см. карты 3 и 4 ниже.

Карта 3. Основные изменения экспорта кукурузы для 2021/22 торгового года (млн. тонн), ноябрь 2021.

Карта 4. Основные изменения импорта кукурузы для 2021/22 торгового года (млн. тонн), ноябрь 2021.

Мировая торговля ячменем в этом месяце не изменилась, с двумя компенсирующими изменениями импорта — увеличением для Китая и сокращением для Саудовской Аравии.

Прогноз по торговле сорго в этом месяце увеличился на 0,2 миллиона до 12,1 миллиона при повышении китайского импорта и австралийского экспорта.

Прогнозы импорта фуражного зерна в Китай продолжают расти

Общий импорт фуражного зерна в Китай для 2020/21 торгового года с октября по сентябрь, который в основном используется для кормовых целей, увеличен на 2,3 миллиона тонн в этом месяце до 50,5 миллиона, в то время как импорт фуражного зерна в текущем 2021/22 году прогнозируется на уровне 46,4 миллиона тонн, что на 0,9 миллиона больше, чем в прошлом месяце. Импорт кукурузы в Китай в 2020/21 году прогнозируется на 1,5 миллиона тонн выше в этом месяце до 29,5 миллиона. Хотя импорт кукурузы, вероятно, мог бы восполнить дефицит кормов в Китае, тарифная квота Китая на кукурузу (TRQ) в размере 7,2 миллиона тонн на календарный год все еще существует и до прошлого года ограничивала импорт кукурузы. Китайские государственные предприятия (такие как COFCO, China Oil and Foodstuffs Corporation) имеют то, что можно охарактеризовать как фактическую монополию на большую долю импорта кукурузы, в отличие от частных компаний, которые используют заменители, такие как ячмень и сорго. Эти частные компании импортировали значительную долю мировых поставок ячменя и сорго в ответ на быстро растущий спрос на фуражное зерно в Китае, воспользовавшись значительным разрывом между мировыми ценами на ячмень и сорго и внутренними ценами на кукурузу в Китае в дефицитных регионах, которые были близки к 450 долларам за тонну.

Прогнозы импорта ячменя и сорго в Китай увеличены для обоих лет — 2020/21 и 2021/22. Ожидается, что увеличение импорта этих двух культур в Китай удовлетворит кормовой спрос. Данные о поставках ячменя в Китай указывают на повышение импорта на 0,7 млн тонн в течение 2020/21 международного торгового года с октября по сентябрь до уровня, превышающего предыдущий рекорд китайского импорта ячменя в 9,9 млн тонн в 2014/15 году более чем на 2 млн тонн. Для текущего 2021/22 года импорт ячменя в Китай увеличен на 0,5 миллиона тонн до 10,1 миллиона, поскольку Китай стал основным импортером как из Европейского Союза, так и из Украины (более половины украинских поставок приходится на Китай). Кроме того, импорт сорго в Китай повышен на 0,2 миллиона тонн до 10 миллионов тонн, что близко к рекордному уровню 2014/15 года. Ожидается, что дополнительно сорго будет поступать из Австралии, которая увеличила свой экспорт в Китай как в 2020/21, так и в 2021/22 году, что отражает несколько более высокие перспективы производства сорго в Австралии в 2020/21 году.

Экспорт кукурузы из США не изменился и составляет 33 процента мировой торговли

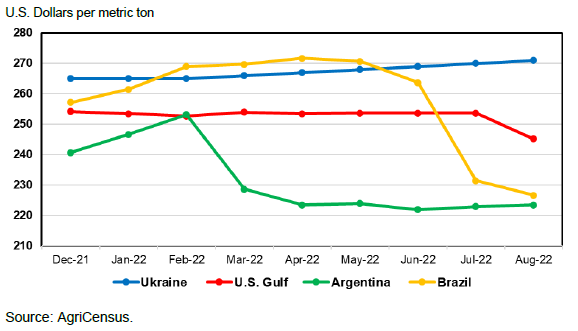

Прогноз экспорта кукурузы из США на 2021/22 год не изменился в этом месяце и составляет 63 миллиона тонн, что составляет примерно 33 процента мировой торговли кукурузой и на 5,6 миллиона тонн меньше прошлогоднего рекорда. В прошлом году доля США в мировой торговле превысила 37 процентов, чему способствовал импорт Китая и снижение конкуренции со стороны Бразилии и Украины. Отсроченные продажи на конец октября 2021 года немного отстают от прошлогодних, а октябрьские инспекции зерна практически не уступают прошлогодним. Тем не менее, все три основных конкурента США имеют потенциал для высоких урожаев (при нормальных погодных условиях) и больших объемов экспорта. Украина, вероятно, расширит торговлю кукурузой по ходу сбора урожая, в то время как Аргентина будет наращивать свое присутствие на экспортном рынке, начиная с марта 2022 года, а следом Бразилия — все это, как ожидается, ограничит экспорт США в дальнейшем на текущем прогнозируемом уровне.

Рисунок 16. Форвардные цены на кукурузу на условиях франко-борт (FOB)

Для 2020/21 торгового года с октября по сентябрь экспорт кукурузы из США скорректирован в сторону повышения на 0,3 млн тонн до 68,6 млн на основе данных статистического отчета США за сентябрь 2021 года. Поскольку местный маркетинговый год закончился в августе, экспорт для него был скорректирован месяц назад и не изменился в этом месяце, оставшись на уровне 2 753 миллиона бушелей, или 69,9 миллиона тонн.

Предыдущий отчет от 14 октября 2021 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 12 ноября 2021

Ваш комментарий

|

|

|