19.09

USDA. Масличные культуры: мировые рынки и торговля на 12 января 2021

14 January 2021, 16:05

-

Спрос в Китае и озабоченность по поводу глобального предложения способствуют росту цен на сою в США

В декабре цены на сою продолжили рост после падения с максимумов конца ноября. В начале января цены на наличном рынке превысили 13 долларов за бушель после того, как фьючерсные цены в Чикаго поднялись выше 13,50 долларов за бушель. Наличные цены в Центральном Иллинойсе с середины декабря выросли на $ 1,00 за бушель, чему способствовала краткосрочная неопределенность в отношении поставок сои и продуктов ее переработки из Аргентины, а также сокращение запасов в США и опасения относительно урожайности в Южной Америке. С середины августа наличные цены на сою в США выросли на 50 процентов как из-за высокого спроса в Китае (восстановление свиноводства), так и из-за сокращения запасов в США (меньшее, чем ожидалось, производство за последние 2 года).

Рисунок 1. Наличные цены на сою в Центральном Иллинойсе.

Ситуация в Аргентине связана с забастовками, повлиявшими на погрузочные работы в портах. Декабрьские данные показали отсутствие отгрузок сои в портах, в то время как погрузка соевого шрота сократилась на две трети, а масла — на три четверти по сравнению со средними декабрьскими показателями, наблюдавшимися в 2018 и 2019 годах. Хотя данные о погрузке в портах не заменяют официальную торговую статистику, они предполагают значительное сокращение экспорта сои и продуктов ее переработки в этом месяце.

Засушливые погодные условия в Южной Америке также способствовали росту цен. Соевые бобы в Бразилии остаются в дефиците, при этом в конце 2020 года возросший импорт компенсировал ограниченные внутренние запасы. Недавние дожди снизили опасения, хотя общее количество осадков на сегодняшний день остается ниже исторических тенденций, снижая уровень подземной влаги во многих регионах производства. Тем не менее, производство в Бразилии по-прежнему прогнозируется рекордно большим в 2021 году.

Поскольку фьючерсные цены закрылись 11 января на уровне около 13,75 доллара за бушель, они остаются намного выше цен, наблюдавшихся в середине декабря. С учетом снижения оценки урожая сои в США в 2020 году в этом месяце и снижения прогноза переходящих остатков сои в США на 2020/21 год ожидается, что поддержка текущих уровней цен останется сильной. Ожидается, что цены могут снизиться, как только начнется сбор урожая в Бразилии в ближайшие недели. Хотя это смягчит краткосрочные проблемы с предложением, факторы спроса и предложения по-прежнему указывают на то, что цены останутся значительно выше уровней, наблюдавшихся до августа 2020 года.

Прогноз на 2020/21 год

Мировое производство масличных культур в 2020/21 году прогнозируется на уровне 594 млн. тонн, что на 1 млн. тонн меньше, чем в декабре, из-за сокращения производства сои, хлопка и арахиса. Производство сои снижено на 1 миллион тонн при сокращении производства в США на 947 000 тонн до 113 миллионов. Снижение урожая сои на 2 миллиона тонн в Аргентине и снижение производства в Уругвае компенсируются аналогичным приростом урожая сои в Китае. Производство арахиса сокращено на 430 000 тонн из-за сокращения производства в США и Индии, в то время как производство хлопка снижено на 296 000 тонн из-за сокращения в США и Пакистане. Эти корректировки частично компенсируются увеличением производства подсолнечника в России на 500 000 тонн. Мировой экспорт масличных культур повышен почти на 1 миллион тонн до 193 миллионов тонн благодаря увеличению экспорта сои из США и подсолнечника из России. Переработка масличных культур немного повышена с небольшим увеличением переработки сои, рапса и подсолнечника. Мировые остатки масличных культур сокращены из-за снижения остатков сои в США и Аргентине, которое частично компенсируется повышением остатков в Китае.

Производство, потребление и торговля протеиновым шротом и маслом не изменились по сравнению с декабрем, поскольку все корректировки незначительны и взаимно компенсируются. Экспорт соевого шрота незначительно снижен, при этом уменьшение торговли Аргентины лишь частично компенсируется увеличением экспорта США. Аналогичным образом сокращение экспорта рапсового шрота из России компенсируется увеличением торговли ОАЭ. Мировые остатки растительного масла увеличены на 620 000 тонн в связи с увеличением начальных остатков пальмового масла с 2019/20 года. Прогнозируемая средняя сезонная цена на соевые бобы в США повышена на 0,60 долларов до 11,15 долларов за бушель.

Экспортные цены

Экспортные цены на сою в декабре 2020 г.

| США | Аргентина | Бразилия | |

| Средняя цена в декабре | $ 486 за тонну | $ 504 за тонну | $ 491 за тонну |

| Изменение по сравнению с ноябрем | + $ 12 за тонну | + $ 21 за тонну | — $ 30 за тонну |

Экспортные цены на сою в США и Аргентине укрепляются седьмой месяц подряд, достигнув самого высокого уровня с июля 2014 года. Цены росли в течение всего месяца из-за высокого экспортного спроса, снижения начальных остатков с 2019/20 года и засушливой погоды в Южной Америке. Цены на сою в Бразилии резко упали в начале декабря из-за более благоприятных погодных условий, но в течение оставшейся части месяца наблюдалась тенденция к росту как и у двух других основных экспортеров.

Экспортные цены на соевый шрот в декабре 2020 г.

| США | Аргентина | Бразилия | |

| Средняя цена в декабре | $ 483 за тонну | $ 471 за тонну | $ 471 за тонну |

| Изменение по сравнению с ноябрем | + $ 7 за тонну | + $ 9 за тонну | + $ 6 за тонну |

В декабре цены на шрот продолжали расти, отражая динамику цен на сою.

Экспортные цены на соевое и пальмовое масло в декабре 2020 г.

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия Пальмовое масло | Малайзия Пальмовое масло | |

| Средняя цена в декабре | $ 968 за тонну | $ 1021 за тонну | $ 1014 за тонну | $ 951 за тонну | $ 935 за тонну |

| Изменение по сравнению с ноябрем | + $ 53 за тонну | + $ 77 за тонну | + $ 38 за тонну | + $ 101 за тонну | + $ 68 за тонну |

В декабре цены на масло продолжили расти благодаря устойчивому спросу, несмотря на локдауны и снижение переработки сои в Южной Америке. Цены на соевое масло в Аргентине превысили цены как в Соединенных Штатах, так и в Бразилии, в основном из-за продолжительных забастовок, что привело к крупнейшей скидке на соевое масло в США по сравнению с Аргентиной с июня 2015 года. Цены на пальмовое масло продолжили расти до более чем восьмилетних максимумов вслед за ценами на конкурентные масла на фоне сокращения предложения из-за активного экспорта в Индию и Кению в декабре.

Рисунок 2. Экспортные цены на сою.

Рисунок 3. Экспортные цены на соевый шрот.

Рисунок 4. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

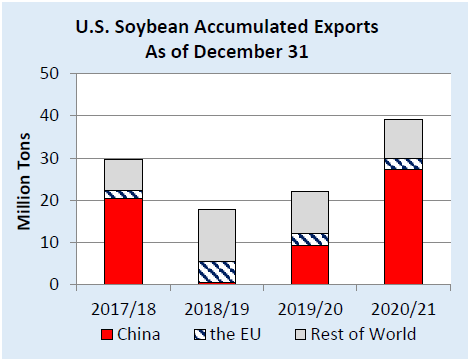

Рисунок 5. Накопленный экспорт сои из США по состоянию на 31 декабря.

Рисунок 6. Отложенные продажи сои из США по состоянию на 31 декабря.

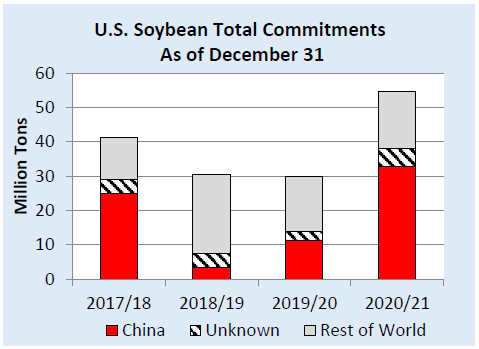

Рисунок 7. Общие обязательства США по соевым бобам по состоянию на 31 декабря.

По состоянию на 31 декабря 2020 года совокупные поставки сои из США достигли рекордного уровня в 39,0 млн. тонн, что обусловлено более высокими, чем обычно, темпами поставок в Китай, которые также достигли рекордного уровня (27,3 млн. тонн). Это на 6,0 млн. тонн выше предыдущего рекордного показателя 2016/17 года. В 2020/21 году Китай начал активно закупать сою, пользуясь более низкими ценами на соевые бобы в США и компенсируя ограниченные экспортные запасы в Южной Америке. Отложенные продажи по всем направлениям достигли второго по величине уровня за всю историю, немного меньше рекордного показателя 2013/14 года в 15,7 млн. тонн. Благодаря рекордным темпам поставок и отложенным продажам в Китай, общие обязательства достигли рекордного уровня в 54,8 млн. тонн, что на 6,8 млн. тонн больше предыдущего рекорда 2016/17 года. Новые продажи с поставкой в следующем МГ в этом году увеличились до 892 000 тонн по сравнению со 184 000 тонн за аналогичный период прошлого года.

Изменения прогноза для 2020/21 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Текущая оценка | Предыдущая оценка | Изменение | Причина |

| США | Соевые бобы | Импорт | 953 | 408 | 545 | Рост импорта из Канады |

| США | Соевые бобы | Экспорт | 60 691 | 59 874 | 817 | Высокий экспортный спрос |

| США | Соевый шрот | Экспорт | 12 927 | 12 701 | 226 | Активный экспорт на фоне сокращения производства в Южной Америке |

| Аргентина | Соевый шрот | Экспорт | 26 300 | 26 700 | -400 | Слабые отгрузки в портах в декабре |

| Европейский Союз | Подсолнечник | Импорт | 620 | 420 | 200 | Увеличение предложения в России |

| Европейский Союз | Пальмовый шрот | Импорт | 2 000 | 2 150 | -150 | Торговые тенденции |

| Россия | Подсолнечник | Экспорт | 550 | 350 | 200 | Торговые тенденции и повышение производства |

| Россия | Рапсовый шрот | Экспорт | 300 | 400 | -100 | Торговые тенденции |

| ОАЭ | Рапс | Импорт | 1 050 | 850 | 200 | Активные закупки в Канаде |

| Уругвай | Соевые бобы | Экспорт | 2 125 | 2 325 | -200 | Снижение производства |

Предыдущий отчет от 10 декабря 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 12 января 2021

USDA. Кормовые культуры: мировые рынки и торговля на 12 января 2021

Ваш комментарий

|

|

|