26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

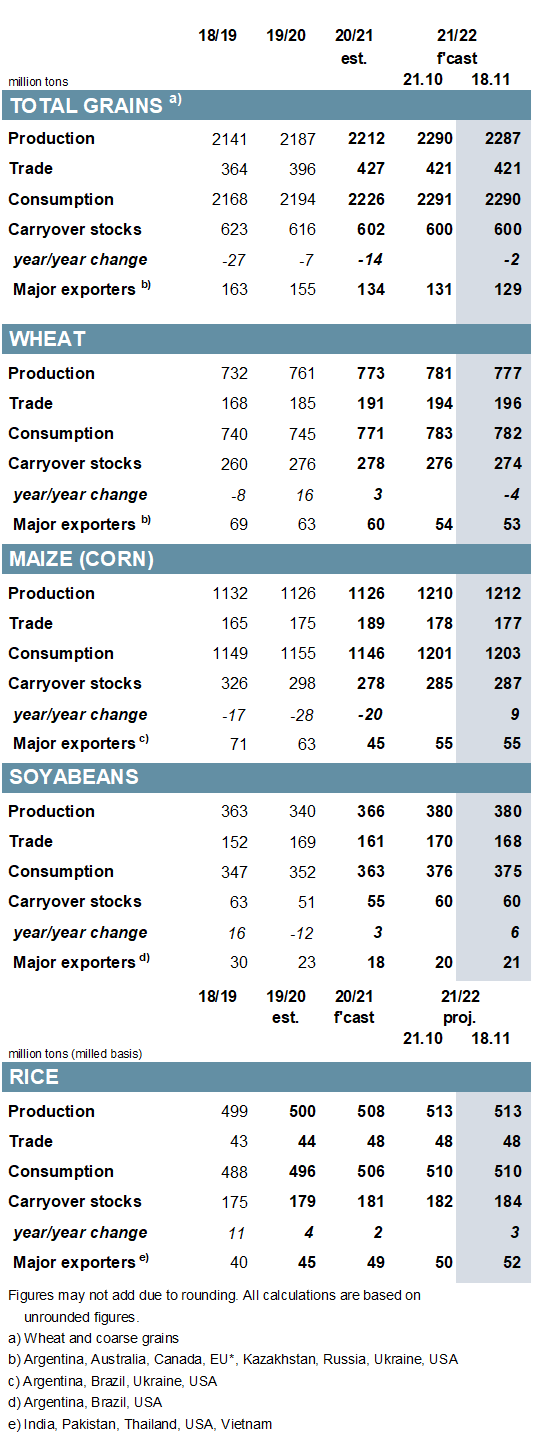

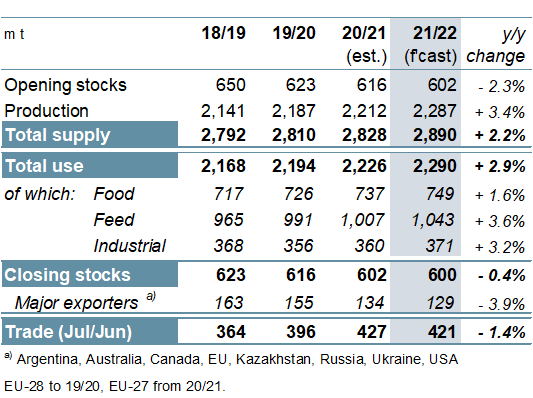

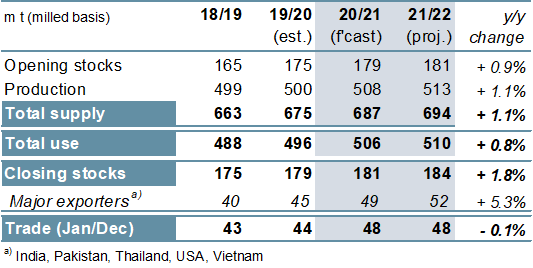

Прогноз мирового производства зерновых (пшеницы и фуражного зерна) на 2021/22 год снижен на 3 млн тонн по сравнению с предыдущим месяцем, включая сокращения для пшеницы и ячменя (в основном для Ирана и Алжира), но рост для кукурузы (в первую очередь для США). Показатель потребления сокращен на 2 млн тонн, поскольку снижение продовольственного и кормового потребления лишь частично компенсируется увеличением промышленного потребления. Принимая во внимание более крупные, чем ранее предполагалось, запасы на начало периода, прогноз остатков на конец 2021/22 года не изменился месяц к месяцу и составляет 600 млн, что представляет собой лишь небольшое сокращение по сравнению с предыдущим годом. Поскольку повышение поставок пшеницы и ячменя месяц к месяцу уравновешивается сокращением поставок кукурузы, объем мировой торговли (июль / июнь) по-прежнему составляет 421 млн тонн.

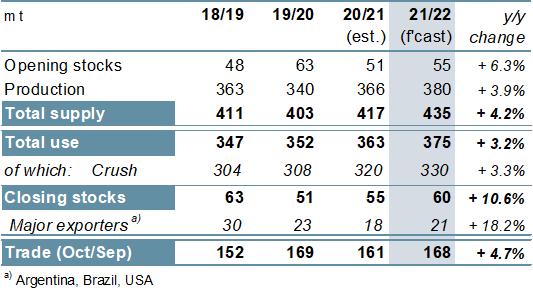

Поскольку улучшенные прогнозы по Бразилии и Черноморскому региону компенсируют пониженный показатель урожая в США, прогноз Совета по производству соевых бобов на 2021/22 год остается на рекордном уровне в 380 млн тонн (+ 4% год к году). Потребление немного сокращено, но, из-за меньшей оценки начальных запасов, остатки практически не изменились с прошлого месяца и оцениваются в 60 млн тонн (+ 11%). С учетом сокращения поставок в Китай, мировой импортный спрос прогнозируется несколько ниже, чем раньше, на уровне 168 млн тонн (+ 5%).

Прогноз Совета по мировой торговле рисом в 2021 году незначительно повышен месяц к месяцу до 48,3 млн тонн (44,0 млн), что объясняется более высоким, чем ожидалось, спросом со стороны покупателей в Азии. В то время как мировое производство в 2021/22 году изменилось незначительно и прогнозируется на рекордном уровне в 513 млн тонн (+ 1% год к году) остатки на конец сезона увеличены с предыдущего прогноза до 184 млн тонн (+ 3 млн год к году), за счет их пересмотра в сторону увеличения для Индии. Прогноз мирового импортного спроса на 2022 год не изменился и соответствует уровню прошлого года.

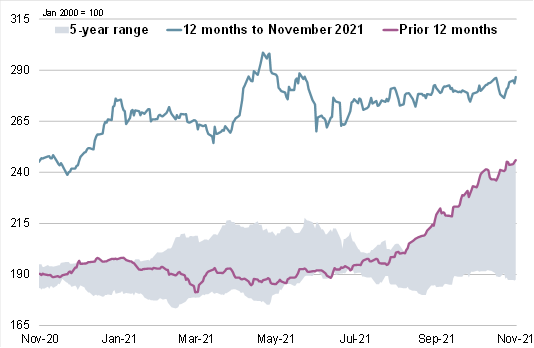

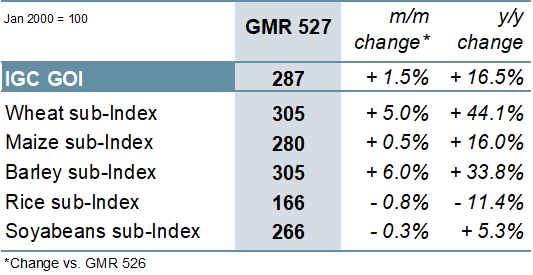

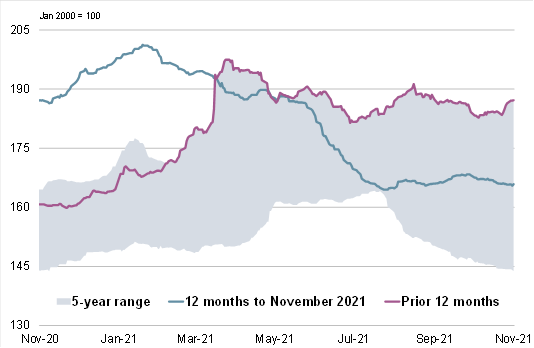

Индекс зерновых и масличных культур IGC (GOI) вырос на 1% по сравнению с прошлым месяцем, так как более низкие цены на сою и рис были компенсированы ростом цен на пшеницу, кукурузу и ячмень.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

Согласно прогнозу, мировое производство зерновых (пшеницы и фуражного зерна) в 2021/22 году вырастет на 76 млн тонн по сравнению с предыдущим годом до рекордных 2 287 млн, включая новые рекорды для кукурузы и пшеницы. Прогнозируется, что благодаря увеличению кормового и промышленного потребления кукурузы (до рекордных уровней), а также за счет роста продовольственного потребления пшеницы (также до рекорда), потребление зерна вырастет на 3%. Ожидается, что мировые остатки упадут до шестилетнего минимума в 600 млн тонн (-2 млн год к году). В то время как мировые переходящие запасы пшеницы, как ожидается, будут лишь незначительно ниже исторического максимума прошлого года, запасы пшеницы у основных экспортеров могут упасть до девятилетнего минимума. Торговля (июль / июнь), как ожидается, сократится на 1% по сравнению с предыдущим годом, включая более высокие поставки пшеницы и сорго, но сокращение поставок кукурузы, ячменя и овса.

Рисунок 3. Зерновые культуры: предложение и спрос.

Ожидания рекордного мирового урожая сои в 2021/22 году на уровне 380 млн тонн (+ 4% год к году), основанные на высоком урожае в США, также связаны с более крупными или рекордными урожаями в Южной Америке, где посевы идут полным ходом. Расширение спроса на соевые продукты, связанное с его ростом в Азии, поднимает общий объем потребления до нового пика. Совокупные запасы могут увеличиться второй год подряд, в том числе у основных экспортеров, во главе с США. Прогнозируется, что торговля вырастет на 5% год к году, в первую очередь за счет более крупных поставок в Азию. Ожидается, что в связи с сокращением объемов поставок из США южноамериканские экспортеры увеличат свою долю на мировом рынке.

Рисунок 4. Соевые бобы: предложение и спрос.

Ожидается, что более высокий спрос со стороны импортеров в Азии и Африке приведет к росту мировой торговли рисом до рекордного уровня в 48,3 млн тонн (44,0 млн) в 2021 году. В связи с еще одним рекордным объемом производства в Индии, мировое производство в 2021/22 году прогнозируется на новом максимуме, в то время как ожидается рост запасов при накоплении их у основных экспортеров. Несмотря на вероятное сокращение использования кормов в Китае, потребление, согласно прогнозу, будет рекордным при продолжающемся росте населения. Прогнозируется, что в 2022 году объем торговли мало изменится по сравнению с предыдущим годом, поскольку потенциальное сокращение поставок в Азию компенсируется более высоким спросом в Африке.

Рисунок 5. Рис: предложение и спрос.

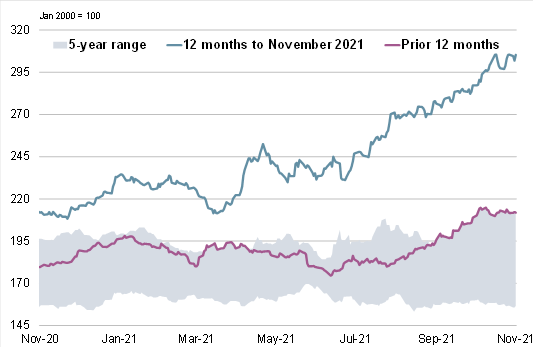

Индекс IGC GOI немного укрепился за последний месяц, поскольку рост экспортных цен на пшеницу, кукурузу и ячмень компенсировал снижение цен на соевые бобы и рис.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

Рисунок 7. Пшеница: субиндекс GOI.

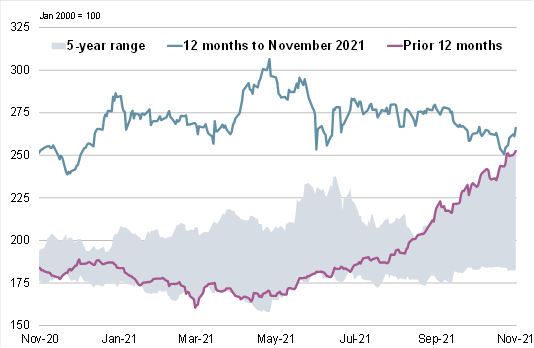

Субиндекс пшеницы IGC GOI, поддерживаемый дефицитом предложения у основных экспортеров, вырос на 5%, в моменте достигая самого высокого уровня за более чем 10 лет.

Рисунок 8. Кукуруза: субиндекс GOI.

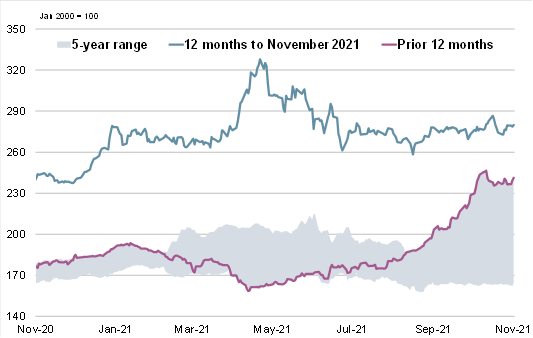

Субиндекс кукурузы IGC GOI вырос незначительно по сравнению с предыдущим месяцем при компенсирующих изменениях у основных поставщиков.

Рисунок 9. Рис: субиндекс GOI.

На фоне ограниченного экспортного спроса в Таиланде и ожиданий обильного урожая в Индии субиндекс риса IGC GOI снизился на 1% по сравнению с прошлым месяцем.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI практически не изменился месяц к месяцу, поскольку давление со стороны перспектив больших запасов и снижения стоимости соевого масла было компенсировано поддержкой со стороны повышения экспортного спроса.

Предыдущий отчет от 21 октября 2021 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 12 ноября 2021

USDA. Обзор рынка кормовых культур на 12 ноября 2021

USDA. Обзор рынка масличных культур на 12 ноября 2021

|

|

|