|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 21 октября 2021

21 October 2021, 23:24

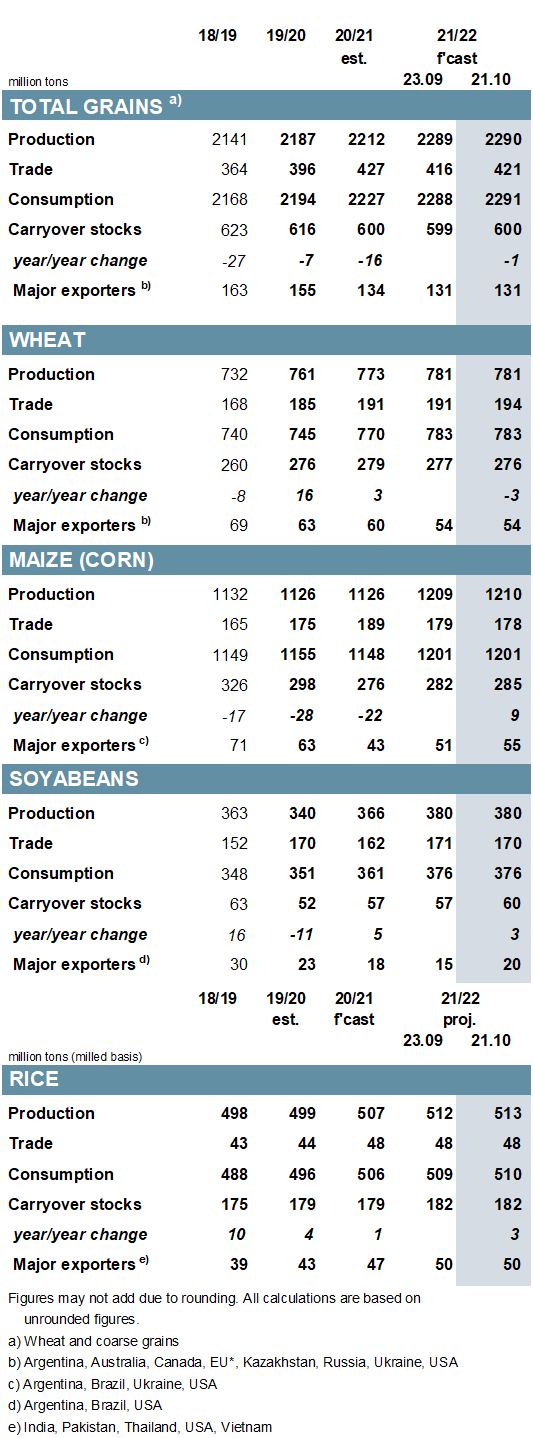

Прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2021/22 году повышен на 2 млн тонн по сравнению с предыдущим месяцем до 2 290 млн, включая повышение прогнозов для кукурузы, пшеницы и сорго. Пересмотр прогнозов в сторону повышения по пшенице, ячменю, сорго и овсу увеличивает прогноз потребления на 4 млн тонн до 2 291 млн, но большая часть годового прироста объемом в 64 млн связана с увеличением потребления кукурузы. Показатель остатков зерна увеличен незначительно месяц к месяцу, ожидается, что остатки на уровне 600 млн тонн мало изменятся по сравнению с прошлым годом. На фоне более высоких прогнозов по пшенице и ячменю, лишь частично нивелируемых сокращением для кукурузы, прогноз мировой торговли (июль / июнь) увеличен на 4 млн тонн по сравнению с предыдущим месяцем до 421 млн тонн.

Взаимокомпенсирующие корректировки для ключевых производителей оставляют прогноз мирового производства соевых бобов на 2021/22 год без изменений по сравнению с прошлым месяцем на рекордном уровне 380 млн тонн. При в целом неизменном месяц к месяцу потреблении на уровне 376 млн тонн (+ 4% год к году) вместе с более высокими начальными запасами прогноз по остаткам на конец сезона повышен на 3 млн, включая повышение показателей для США и основных экспортеров. Прогноз по объемам торговли немного снижен по сравнению с предыдущим месяцем, но, на уровне около 170 млн тонн, он на 5% превышает прошлогодний показатель.

На основе повышенного прогноза поставок в Азию прогноз мировой торговли рисом в 2021 году повышен до нового максимума в 48 млн тонн (+ 4 млн год к году). В ответ на повышение для Индии, прогноз мирового производства в 2021/22 году увеличен на 1 млн тонн до пикового значения в 513 млн (507 млн), при этом чистое увеличение запасов будет направлено на повышение потребления, в результате чего переходящие остатки останутся без изменений по сравнению с предыдущим месяцем, на уровне в 182 млн (+3 млн). Прогнозируется, что торговля в 2022 году мало изменится по сравнению с предыдущим годом, приблизившись к новому рекорду.

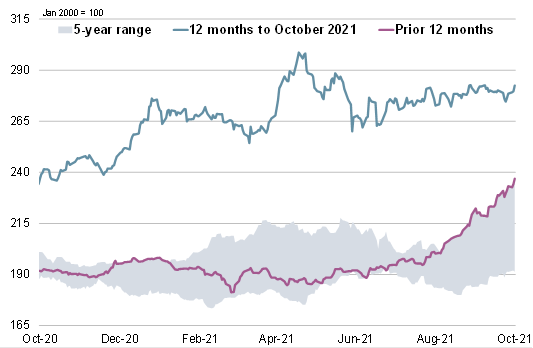

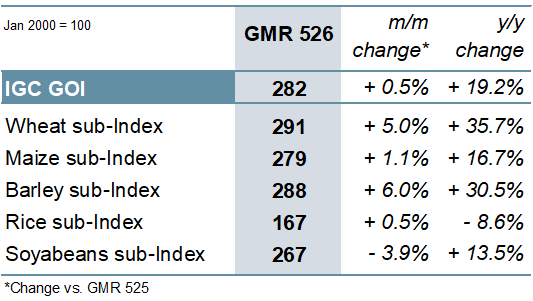

Индекс зерновых и масличных культур IGC (GOI) лишь ненамного вырос по сравнению с прошлым месяцем, поскольку более низкие цены на соевые бобы были компенсированы ростом других компонентов.

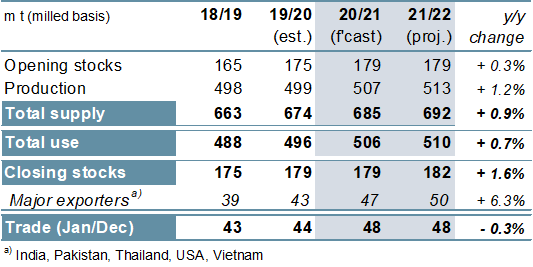

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

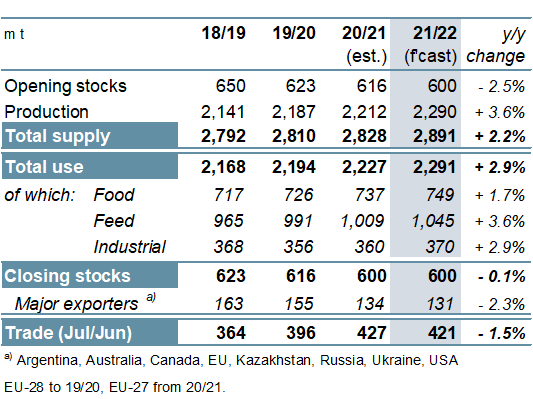

Ожидаемое увеличение производства зерновых (пшеница и фуражное зерно) в 2021/22 году на 79 млн тонн по сравнению с предыдущим годом включает более высокие урожаи кукурузы (+ 84 млн год к году), пшеницы (+ 7 млн) и сорго (+ 4 млн), но снижение для ячменя ( -13 млн), овса и ржи (по -2 млн). Прогнозируемый рост потребления на 64 млн тонн обусловлен увеличением потребления кукурузы (+54 млн), пшеницы (+ 13 млн) и сорго (+ 3 млн), но сокращение предложения ограничивает спрос на ячмень (-6 млн). Мировые остатки на конец 2021/22 года, как ожидается, будут лишь незначительно ниже по сравнению с прошлым годом, на уровне 600 млн тонн, но при более высоком потреблении прогнозируется, что соотношение запасов к потреблению достигнет минимума за восемь лет и составит 26%. В то время как торговля пшеницей, как ожидается, вырастет третий раз подряд до рекордного уровня, прогнозируется сокращение поставок кукурузы, ячменя и овса, а общий объем торговли зерном сократится на 6 млн тонн год к году до 421 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

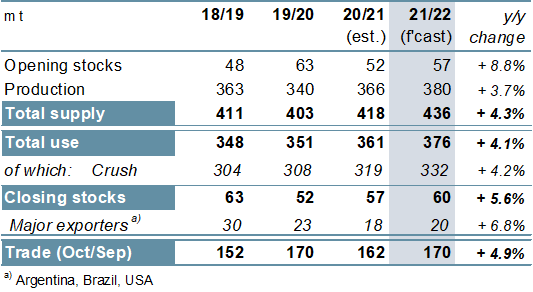

Учитывая рекордные урожаи, ожидаемые в США и Бразилии, мировое производство сои в 2021/22 году прогнозируется на рекордном уровне в 380 млн тонн, т.е. прирост год к году составит 14 млн тонн. Учитывая рост в Азии, а также у ключевых переработчиков в Северной и Южной Америке и других странах, потребление, как ожидается, вырастет на 4% по сравнению с предыдущим годом до нового максимума. Включая умеренное увеличение у основных экспортеров, мировые остатки повышены до 60 млн тонн (+ 3 млн год к году). После сокращения в предыдущем сезоне, усугубляемого низким уровнем экспорта США в сентябре, прогнозируется, что торговля вырастет на 5% год к году.

Рисунок 4. Соевые бобы: предложение и спрос.

Несмотря на повышенные транспортных расходов и логистические трудности у некоторых экспортеров, мировой спрос на импорт риса в 2020/21 году, согласно прогнозу, вырастет до рекордных 48 млн тонн (+ 4 млн год к году) в связи с ростом спроса со стороны покупателей в Африке и Азии. В связи с увеличением посевных площадей и повышением урожайности, производство в 2021/22 году прогнозируется на пиковом уровне, включая обильный урожай в Индии. В то время как рост населения будет стимулировать потребление, остатки, как ожидается, вырастут до 182 млн тонн (+3 млн), при этом остатки основных экспортеров достигнут рекордного уровня в 50 млн. Ожидается, что в 2022 году объем торговли останется высоким, в основном за счет африканского спроса.

Рисунок 5. Рис: предложение и спрос.

Индекс IGC GOI лишь немного вырос по сравнению с прошлым месяцем, так как более низкие цены на соевые бобы были компенсированы приростом для пшеницы, кукурузы, риса и ячменя.

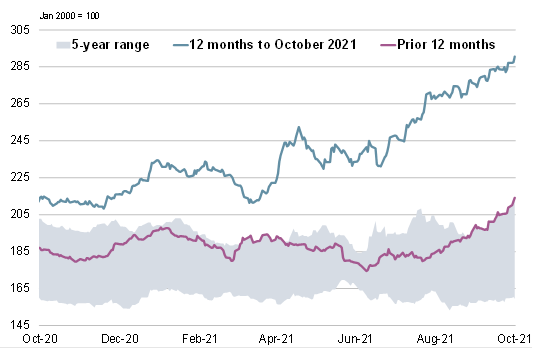

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

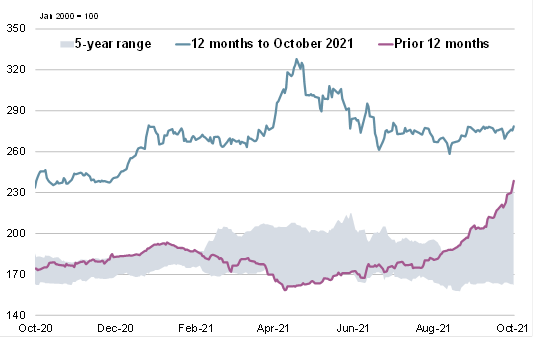

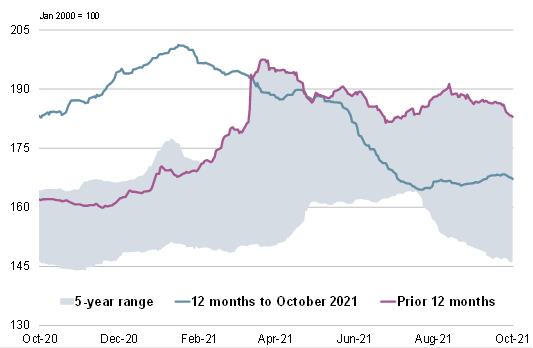

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс пшеницы IGC GOI вырос на 5%, до почти девятилетнего максимума, чему способствовал ограниченный прогноз спроса и предложения у основных экспортеров.

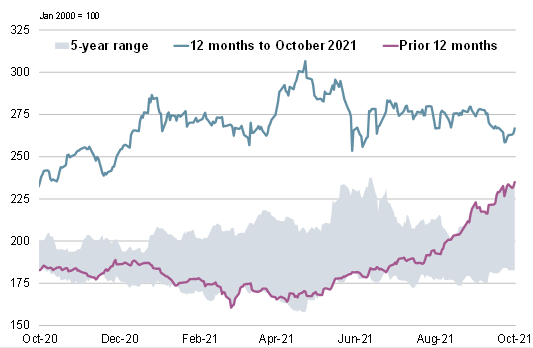

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI вырос на 1% по сравнению с прошлым месяцем, поскольку сезонное снижение в США было более чем компенсировано ростом в других странах, особенно в Украине, где уборка урожая шла необычно медленными темпами.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс риса IGC GOI немного укрепился месяц к месяцу, в основном благодаря небольшому росту в Таиланде и Вьетнаме.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI снизился на 4% из-за давления со стороны урожая в США, опасений по поводу китайского спроса и, в основном, благоприятных условий посева в Бразилии.

Предыдущий отчет от 23 сентября 2021 года.

Рекомендуем также:

Росстат. Экспорт подсолнечника из России на август 2021

Ваш комментарий

|

|

|