26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

Прогноз на 2020/21 год

В этом месяце мировое производство повышено до нового максимума в связи с рекордным урожаем в Австралии. Мировое потребление повышено в основном за счет увеличения кормового и остаточного потребления в Китае. Мировая торговля увеличена до рекордного уровня за счет увеличения импорта в Китай, Пакистан и Нигерию. Экспорт повышен для Австралии и Канады. Прогнозируемая средняя сезонная цена для фермерских хозяйств в США остается на уровне 5,00 долларов за бушель.

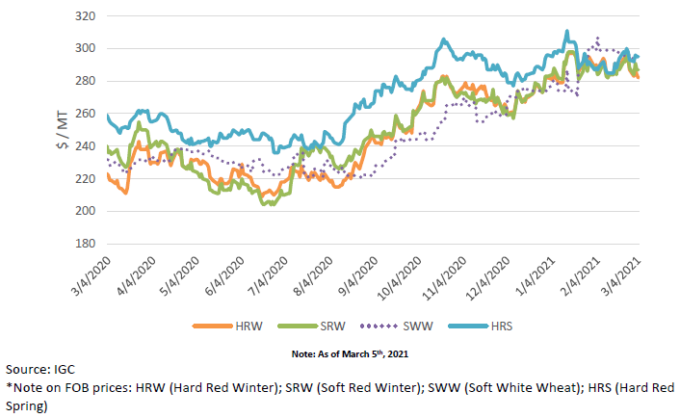

Цены на внутреннем рынке США

Экспортные цены на пшеницу в США незначительно изменились со времени публикации февральского отчета WASDE. Мягкая белозерная озимая пшеница (SWW) претерпела самые большие изменения, снизившись на 13 долларов за тонну до 294 долларов, поскольку продажи несколько замедлились, хотя экспорт SWW по-прежнему значительно превышает прошлогодние темпы. Hard Red Winter (HRW) также снизилась на 6 долларов за тонну до 282 долларов из-за отсутствия спроса как внутри страны, так и за рубежом, поскольку американская пшеница неконкурентоспособна на нескольких экспортных рынках в Западном полушарии. Hard Red Spring (HRS) поднялась на 8 долларов за тонну до 295 долларов, а Soft Red Winter (SRW) практически не изменилась и оценивается на уровне 284 долларов за тонну.

Рисунок 1. Динамика экспортных цен FOB в США.

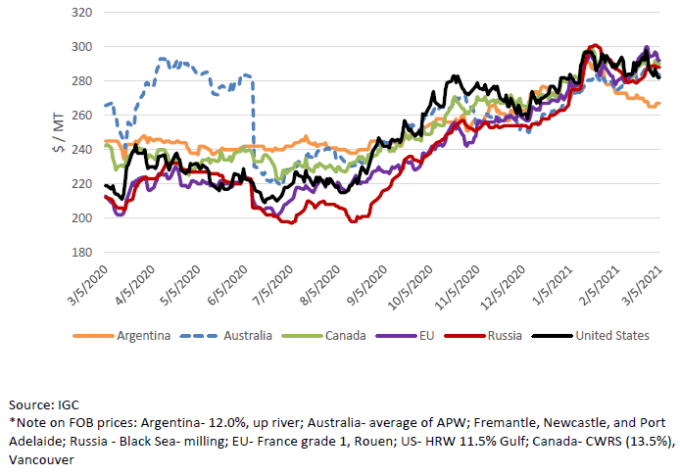

Цены на мировом рынке

Цены на пшеницу выросли в большинстве основных стран-экспортеров со времени публикации отчета WASDE в прошлом месяце на фоне реализации российской экспортной политики и обеспокоенности состоянием озимой пшеницы в Соединенных Штатах и Черноморском регионе в сочетании с высоким импортным спросом со стороны нескольких крупных рынков. Котировки большинства крупных экспортеров торгуются в пределах узкого диапазона, хотя за последний месяц цены в Аргентине упали, что отражает обилие запасов после недавнего сбора урожая. Несмотря на то, что новые запасы также доступны в Австралии, цены там выросли из-за высокого спроса со стороны азиатских рынков.

Рисунок 2. Динамика международных экспортных цен FOB.

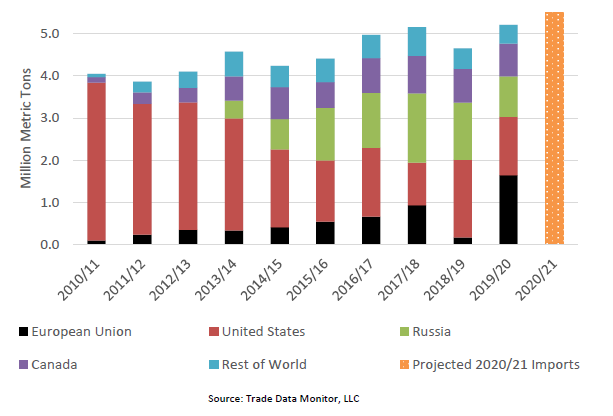

Несмотря на рекордный импорт, пшеница из США с трудом наращивает долю рынка в Нигерии

Импорт пшеницы в Нигерию прогнозируется на рекордном уровне в 5,5 млн. тонн в 2020/21 торговом году (июль / июнь), что немного выше прошлогоднего показателя. Европейский Союз стал ведущим поставщиком в 2020/21 году, поставив более 1,0 миллиона тонн в период с июля по декабрь, что вдвое больше, чем за тот же период прошлого года. Импорт из России и Канады отстает, составляя 800 000 и 700 000 тонн соответственно. Между тем Соединенные Штаты в этом торговом году экспортировали в Нигерию только 600 000 тонн пшеницы.

Рисунок 3. Мировой экспорт пшеницы в Нигерию.

За последнее десятилетие Нигерия стала чувствительным к ценам рынком пшеницы. Экономика Нигерии сильно зависит от экспорта нефти из-за его большой доли в доходах страны. Как следствие, ее валютные резервы, необходимые для импорта сельскохозяйственных товаров, колеблются в зависимости от цен на рынках нефти и газа. По мере сокращения валютных резервов правительство Нигерии вынуждает переработчиков закупать иностранную валюту на черном рынке по более высокому курсу. Это, в сочетании с девальвацией валюты, усложняет положение нигерийских импортеров пшеницы.

Несмотря на экономические проблемы, потребление пшеницы продолжает расти вместе с ростом населения, и Нигерия продолжает импортировать пшеницу в больших объемах. В условиях высокой инфляции цен на продовольствие и ограниченного доступа к иностранной валюте импортеры пшеницы вынуждены искать наиболее экономичный вариант, что приводит к сокращению импорта из Соединенных Штатов в пользу более дешевых конкурентов.

Исторически сложилось так, что американская пшеница доминировала на нигерийском рынке, часто обеспечивая более 90 процентов годового импорта пшеницы в страну. Доля рынка США сократилась за последнее десятилетие, особенно в 2014/15 году, когда снизились цены на нефть. Нигерийские мукомолы и переработчики обнаружили, что они могут импортировать пшеницу более низкого качества из Черноморского региона и Восточной Европы по более низкой цене и смешивать ее с американской пшеницей HRW, тем самым снижая производственные затраты и цены на пшеничную продукцию для потребителей. В конце концов, Соединенные Штаты уступили место России в качестве ведущего поставщика в 2017/18 году и с тех пор пытались вернуть свои лидирующие позиции.

На данный момент в 2020/21 году Соединенные Штаты заполучили только 20 процентов рынка пшеницы Нигерии. Однако перспективы экспорта во второй половине торгового года более многообещающие. Российская пошлина на экспорт пшеницы, ограниченные запасы в Европейском Союзе и конкурентоспособные цены в США способствовали тому, что отложенные продажи американской пшеницы HRW в Нигерию более чем вдвое превысили уровень прошлого февраля. Несмотря на то, что американская пшеница периодически возвращает конкурентоспособность по сравнению с пшеницей из ЕС и России, восстановление доминирующей доли рынка в Нигерии будет по-прежнему затруднено из-за невыгодных условий транспортировки.

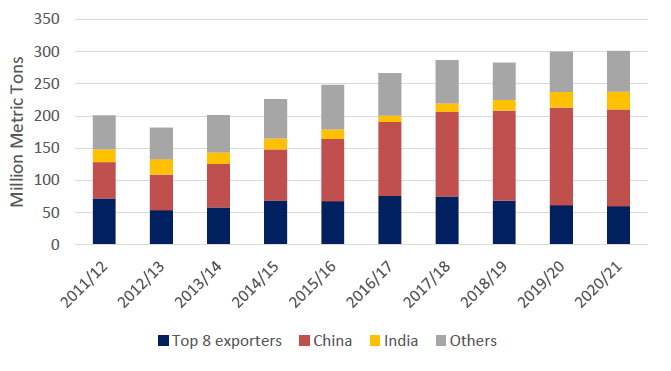

Ограниченные запасы пшеницы в Китае и у ведущих экспортеров сдерживают рост мировых остатков

Рисунок 4. Мировые конечные остатки пшеницы.

Ожидается, что соотношение остатков пшеницы к потреблению в мире снизится в 2020/21 году, несмотря на рекордное производство, поскольку потребление увеличится более чем на 10 процентов по сравнению с предыдущим годом за счет увеличения потребления в Китае и Индии. Мировые остатки вырастут лишь незначительно с 2019/20 года. Примерно половина остатков принадлежит Китаю, где правительство поощряет производство, гарантируя высокую минимальную закупочную цену. При этом правительство закупило большие объемы пшеницы за последние несколько лет, что привело к накоплению резервов. Тем не менее, высокие внутренние цены на кукурузу в прошлом году вызвали продажу значительных объемов запасов пшеницы старого урожая на государственных аукционах, которые, как ожидается, будут использоваться в качестве корма. Таким образом, согласно прогнозу, остатки Китая сократятся впервые за 8 лет, поскольку потребление вырастет более чем на 15 процентов.

Аналогичным образом, конечные остатки 8 крупнейших экспортеров в совокупности сократятся. Наибольшее сокращение прогнозируется в США и Европейском союзе, у которых произошло снижение производства. Запасы основных экспортеров как правило являются показателем мировых доступных запасов. Однако Россия, крупнейший экспортер, ввела как экспортную квоту, так и экспортную пошлину, чтобы больше пшеницы оставалось в стране, с целью снизить высокие потребительские цены. Хотя прогноз продовольственного потребления в России несколько повышен, ее остатки, как ожидается, увеличатся, что станет самым большим увеличением остатков среди основных экспортеров.

Ожидается, что остатки в Индии также увеличатся. Как и в случае с Китаем, правительство страны в течение многих лет поддерживало производителей высокими ценами, что, в свою очередь, привело к увеличению запасов. В этом году ожидается рост остатков, несмотря на более высокое потребление, поскольку правительство распределяет субсидированную пшеницу для смягчения экономических последствий пандемии. Обильные запасы также позволяют Индии снова стать крупным экспортером: экспорт в 2020/21 году прогнозируется на уровне 2,5 миллиона тонн, что более чем в три раза превышает объем предыдущего торгового года.

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Китай | Импорт | 10 000 | 10 500 | 500 | Конкурентоспособные цены импорта способствовали увеличению объемов поставок |

| Иордания | Импорт | 1 200 | 1 500 | 300 | Крупные поставки из России |

| Казахстан | Импорт | 300 | 500 | 200 | Повышение импорта пшеницы высокого качества из России |

| Мексика | Импорт | 5 000 | 4 800 | -200 | Слабые темпы импорта HRW из США |

| Нигерия | Импорт | 5 100 | 5 500 | 400 | Большие объемы импорта из Европейского Союза и России |

| Пакистан | Импорт | 3 000 | 3 600 | 600 | Правительство продолжает проводить тендеры на импорт пшеницы, чтобы компенсировать низкие запасы |

| Турция | Импорт | 8 000 | 8 200 | 200 | Высокие темпы импорта, главным образом из России |

| Вьетнам | Импорт | 3 600 | 3 400 | -200 | Более низкие темпы на сегодняшний день |

| Австралия | Экспорт | 18 000 | 19 500 | 1 500 | Повышение производства и активные поставки на азиатские рынки |

| Канада | Экспорт | 26 500 | 27 000 | 500 | Высокие темпы экспорта, благодаря поставкам в Китай |

| Индия | Экспорт | 2 200 | 2 500 | 300 | Обильные продажи в соседние страны по конкурентоспособным ценам |

| Казахстан | Экспорт | 7 500 | 7 700 | 200 | Активные поставки на рынки Центральной Азии |

Предыдущий отчет от 9 февраля 2021 года.

Рекомендуем также:

Прогноз биржевых цен с 8 по 12 марта

|

|

|