26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

Несмотря на ограничения на экспорт зерна, Россия восстановит лидирующие позиции по экспорту пшеницы

В декабре 2020 года правительство России объявило о мерах по ограничению торговли некоторыми зерновыми и масличными культурами в ответ на высокие внутренние цены. И это несмотря на рекордное производство пшеницы и почти рекордное производство зерна. Россия была крупнейшим экспортером пшеницы в 2017/18 и 2018/19 годах и, согласно прогнозу, снова станет ведущим экспортером в 2020/21 году, несмотря на эти меры, ограничивающие торговлю, которые оказали влияние на рост мировых цен.

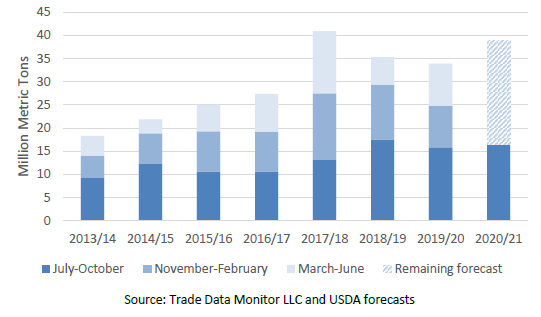

Рисунок 1. Экспорт пшеницы из России

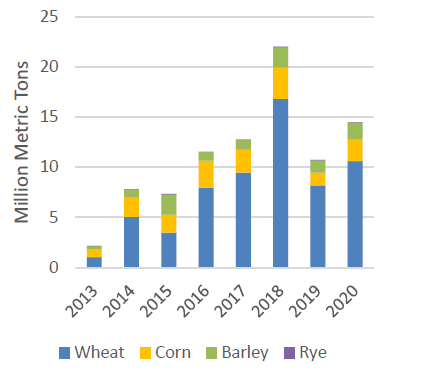

Новые меры включают введение экспортной квоты в размере 17,5 млн. тонн на определенные зерновые культуры, включая пшеницу, рожь, ячмень и кукурузу, которая будет действовать с 15 февраля по 30 июня 2021 года. В рамках этой квоты пшеница будет подлежать экспортной пошлине в размере 25 евро за тонну, а сверх квоты будет взиматься налог в размере 50 процентов, но не менее 100 евро за тонну. Ячмень, кукуруза и рожь не облагаются пошлиной в рамках квоты, но, учитывая низкие ожидаемые объемы торговли в этот период, фуражное зерно вряд ли будет существенно ограничено этой мерой. В период с февраля по июнь Россия только однажды превысила совокупный объем в 17,5 млн. тонн для этих культур. В результате прогноз по экспорту пшеницы в этом месяце был лишь незначительно сокращен, поскольку ожидается, что пошлина в рамках квоты снизит конкурентоспособность.

Рисунок 2. Экспорт зерна из России с февраля по июнь.

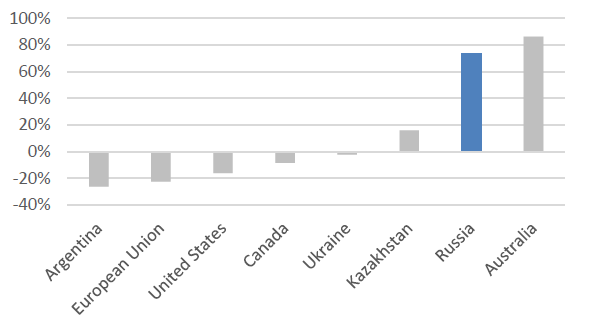

Уже в период с июля по декабрь Россия экспортировала около 25 миллионов тонн пшеницы, что представляет собой почти две трети от прогноза на этот год и почти превышает годовой прогноз для США, следующего по величине мирового экспортера. Российские экспортеры уже постарались увеличить поставки до наступления середины февраля, и после этого ожидается сезонное сокращение поставок. Учитывая рекордное производство и ограничения экспорта в России, ожидается, что ее конечные остатки увеличатся. Это примечательно, поскольку остатки большинства других крупных экспортеров пшеницы в этом году снижаются.

Рисунок 3. Изменение прогноза конечных остатков пшеницы на 2020/21 год по сравнению с оценкой на 2019/20 год.

Основные рынки российской пшеницы начинают реагировать на эти меры. Как крупнейший в мире импортер пшеницы, Египет полагается на Россию в обеспечении более чем половины своего импорта. Однако в недавних тендерах Египта поставка в феврале была закуплена из Украины и Румынии. Как правило, около трех четвертей импорта пшеницы и более половины импорта других зерновых в Турцию происходит из России. Правительство Турции продлило нулевые импортные пошлины на пшеницу, кукурузу и ячмень, пытаясь удержать цены на низком уровне для потребителей.

Бангладеш также в последнее время стал важным рынком для российской пшеницы. Однако он начинает смещать свои закупки в сторону Индии. До недавнего времени экспорт Индии был минимальным, поскольку внутренняя цена поддержки делала его неконкурентоспособным. Но при высоком мировом спросе и ограниченных экспортных запасах традиционных экспортеров, приводящих к более высоким экспортным ценам, Индия в настоящее время относительно конкурентоспособна для соседних рынков, таких как Бангладеш, и ее прогноз повышается до самого высокого уровня за 6 лет.

Это не первый случай, когда Россия ввела меры, ограничивающие торговлю своим зерном, но теперь, когда на долю России приходится более высокий объем производства и пропорционально большая доля экспорта, ограничения имеют большее влияние на мировой арене. Согласно прогнозу, на Россию будет приходиться 20 процентов мировой торговли пшеницей, даже с учетом этих новых мер.

Прогноз на 2020/21 год

В этом месяце прогноз мирового производства снижен, так как сокращение урожая в Аргентине и Китае превосходит повышение урожая в России. Мировое потребление увеличено за счет более высокого кормового потребления в Китае и увеличения продовольственного и промышленного потребления в России. Мировая торговля также немного повышена, причем более высокий экспорт Канады, Европейского Союза и Индии более чем компенсировал снижение экспорта для Аргентины и России. Между тем, повышение импорта Китая и Иордании более чем компенсирует снижение импорта Алжира и Объединенных Арабских Эмиратов. Прогнозируемая средняя сезонная цена фермерских хозяйств в США повышена на 0,15 доллара за бушель до 4,85 доллара.

Цены на внутреннем рынке США

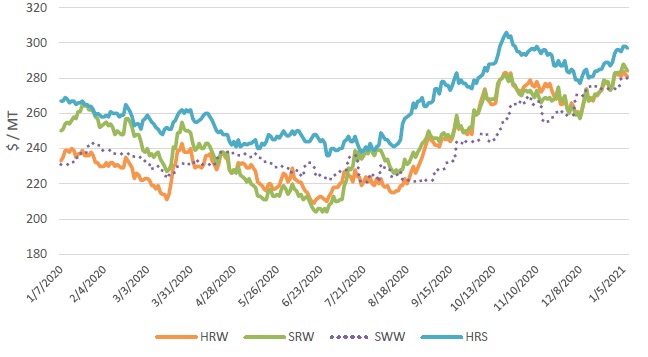

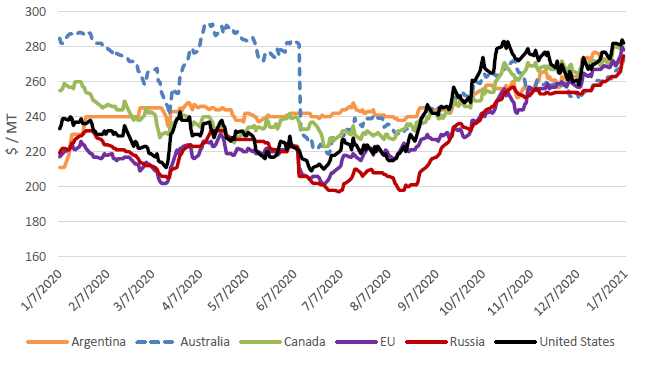

Цены на все основные классы пшеницы в США выросли с момента публикации декабрьского отчета WASDE, в основном вследствие скачков на рынках кукурузы и сои, которые привели к росту цен на пшеницу. Новости об экспортных ограничениях в России и слухи об экспортных пошлинах в Аргентине еще больше поддержали рост цен. Hard Red Winter (HRW) подорожала на 20 долларов за тонну до 281 доллара, поскольку глобальные экспортные ограничения открывают возможности для потенциального увеличения экспорта HRW. Мягкая краснозерная озимая пшеница (SRW) подорожала на 24 доллара за тонну до 284 долларов на фоне устойчивого экспортного спроса. Цена на Soft White Winter (SWW) выросла на 9 долларов за тонну до 280 долларов за счет экспортного спроса и продолжающейся тендерной активности в Азии. Наконец, Hard Red Spring (HRS) выросла на 18 долларов за тонну до 297 долларов на фоне высокого спроса со стороны мукомольных заводов США.

Рисунок 4. Динамика экспортных цен FOB в США.

Цены на мировом рынке

Цены на пшеницу выросли в большинстве основных стран-экспортеров со времени публикации отчета WASDE в прошлом месяце из-за объявления экспортной пошлины в России и более высоких цен на кукурузу и сою. Цены в Австралии выросли из-за более высокого спроса в Юго-Восточной Азии взамен сокращения экспортных поставок России в связи с ее экспортными ограничениями. В настоящее время цены всех основных экспортеров находятся в очень узком диапазоне.

Рисунок 5. Динамика международных экспортных цен FOB.

Марокко вводит налоговые льготы на импорт пшеницы в условиях производственного кризиса

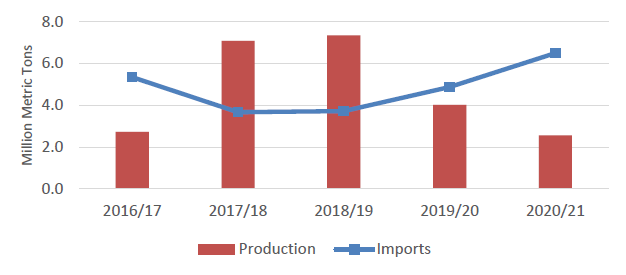

Прогнозируется, что в текущем 2020/21 маркетинговом году Марокко увеличит импорт пшеницы на 1,9 млн. тонн до рекордных 6,5 млн., что сделает его ключевым игроком в мировой торговле пшеницей.

Рисунок 6. Сокращение урожая в стране приведет к рекордному импорту пшеницы в Марокко.

Рост импорта в Марокко является прямым результатом низкого внутреннего производства после двух лет засухи подряд. Хотя производство пшеницы в Марокко обычно нестабильно, урожай в 2020/21 году особенно пострадал от засушливой погоды и сократился почти вдвое по сравнению со средним уровнем за 5 лет. В ответ правительство Марокко объявило об освобождении от импортных пошлин на мягкую пшеницу, начиная со 2 января 2020 года. Мера была расширена включением твердой пшеницы с 1 апреля 2020 года.

Правительство Марокко обычно снижает и увеличивает импортные пошлины в соответствии с местным графиком сбора урожая и ситуацией спроса и предложения в стране. Однако нулевая импортная пошлина, особенно в течение длительного периода, является беспрецедентным шагом и отражает серьезность ситуации с поставками в Марокко. Это способствует притоку импортной пшеницы для удовлетворения потребностей страны, тем самым нивелируя типичные меры для защиты отечественных производителей и снижая цены для потребителей. Недавно освобождение от пошлин было снова продлено до 31 мая 2021 года.

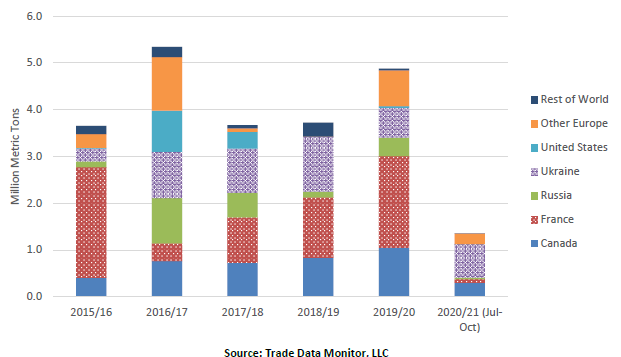

Марокко импортирует пшеницу, как правило, из Европы и Причерноморья. Франция доминировала на этом рынке в последние несколько лет; однако снижение урожая в 2020/21 году, увеличение поставок в Китай и низкая ценовая конкурентоспособность по сравнению с поставщиками черноморской пшеницы ограничивают экспорт из Франции в Марокко на сегодняшний день в 2020/21 году. Взамен Украина доминирует на рынке мягкой пшеницы, учитывая ее конкурентоспособные цены, почти вдвое увеличив свой экспорт по сравнению с тем же периодом прошлого года. Канада по-прежнему является основным поставщиком твердой пшеницы в Марокко.

Соединенные Штаты не экспортировали большие объемы пшеницы в Марокко с 2016/17 года, когда урожай пшеницы в Марокко был таким же низким. В Европейском союзе также наблюдалось сокращение производства пшеницы в 2016/17 году, что позволило американской пшенице увеличить долю рынка в Марокко. Несмотря на аналогичную ситуацию, в этом маркетинговом году в Марокко не было ни продаж, ни экспорта из США. В настоящее время цены на американскую пшеницу не конкурентоспособны на этом рынке из-за стоимости фрахта по сравнению с поставщиками из Черноморского региона, а недавнее освобождение от налога на импорт сводит на нет любые ценовые преимущества, полученные благодаря беспошлинному доступу, гарантированному Соглашением о свободной торговле между США и Марокко. Однако, если запасы в Причерноморье начнут сокращаться, американская пшеница может выйти на этот рынок, когда спрос на пшеницу в Марокко сезонно возрастет в период с марта по май.

Рисунок 7. Ожидается, что Украина будет доминировать на рынке пшеницы в Марокко в 2020/21 торговом году.

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Алжир | Импорт | 6 800 | 6 500 | -300 | Низкие темпы импорта |

| Китай | Импорт | 8 500 | 9 000 | 500 | Крупные закупки у Канады и США |

| Иордания | Импорт | 900 | 1 200 | 300 | Высокие темпы импорта в связи с возросшими поставками из Украины и сохраняющейся тендерной активностью |

| Объединенные Арабские Эмираты | Импорт | 1 800 | 1 500 | -300 | Низкие темпы импорта и сокращение импорта из России |

| Аргентина | Экспорт | 12 500 | 12 000 | -500 | Снижение производства и нестабильная обстановка в портах снижают экспортные возможности |

| Канада | Экспорт | 26 000 | 26 500 | 500 | Повышение экспорта в Китай |

| Европейский Союз | Экспорт | 26 000 | 26 500 | 500 | Повышение конкурентоспособности на фоне экспортных ограничений в России |

| Индия | Экспорт | 1 000 | 1 800 | 800 | Повышение продаж в Бангладеш и другие близлежащие рынки |

| Россия | Экспорт | 40 000 | 39 000 | -1 000 | Введение экспортной квоты и пошлины |

Предыдущий отчет от 10 декабря 2020 года.

Рекомендуем также:

Прогноз биржевых цен с 11 по 15 января. Взгляд на год вперед

|

|

|