26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

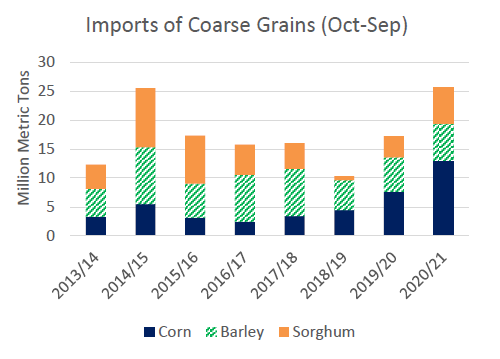

Импорт зерна в Китай растет

Общий импорт зерна в Китай прогнозируется на рекордном уровне в 2020/21 году, что обусловлено ростом кормового спроса. Этот подъем способствует расширению торговли зерном и росту цен на мировом рынке.

В этом месяце прогноз импорта фуражного зерна в Китай на 2020/21 год (октябрь-сентябрь) повышен до уровня 2014/15 года, когда импорт резко вырос из-за высоких цен на внутреннем рынке. Рост в 2020/21 году поддерживается восстановлением отрасли свиноводства, что привело к повышению спроса на корма. Цены на кукурузу на внутреннем рынке росли с февраля, и в октябре средняя цена на кукурузу в стране составила около 362 долларов за тонну, что является самым высоким показателем с августа 2015 года.

Рисунок 1. Импорт фуражного зерна в Китай (октябрь-сентябрь).

Увеличение импорта в основном происходит за счет кукурузы. Рост импорта кукурузы частично основан на данных таможенной статистики Китая и данных зерновых инспекций США по состоянию на начало ноября, которые показывают, что импорт намного превысит уровень тарифной квоты (TRQ), составляющей 7,2 млн. тонн в 2020 году. На данный момент не сообщалось о выделении дополнительной квоты Национальной комиссией по развитию и реформам, органом, регулирующим тарифные квоты.

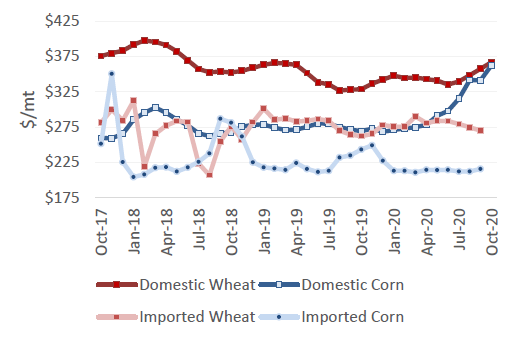

Рисунок 2. Внутренние цены на зерно в Китае растут.

Прогнозируется, что импорт пшеницы в Китай в 2020/21 году составит 8,0 млн. тонн, что станет самым высоким уровнем за 25 лет, поскольку государственные торговые предприятия наращивают внутренние запасы и пользуются конкурентоспособным по цене зарубежным предложением. Разница в цене между средней внутренней ценой и импортной ценой в сентябре составила около 70 долларов за тонну, что составляет более одной пятой от внутренней цены. Китай пользуется этой возможностью, чтобы обновить и восстановить стареющие государственные резервы. Более того, государственные закупки пшеницы на внутреннем рынке сократились более чем на 13,5 млн. тонн по сравнению с прошлым годом, что еще больше стимулирует рост импорта.

Спрос на фуражную пшеницу резко вырос из-за значительной инфляции на внутреннем рынке кукурузы. Разница между средними ценами на пшеницу и кукурузу в стране составляла 5 долларов за тонну в октябре 2020 года по сравнению с почти 60 долларами в прошлом году. Небольшая разница в ценах на кукурузу и пшеницу (цена нового урожая) стимулирует аукционные продажи китайской пшеницы старого урожая (в некоторых случаях по аналогичным ценам или ниже, чем на кукурузу нового урожая). В октябре 2020 года на внутренних аукционах было реализовано более 7,1 млн. тонн по сравнению с предыдущим годом.

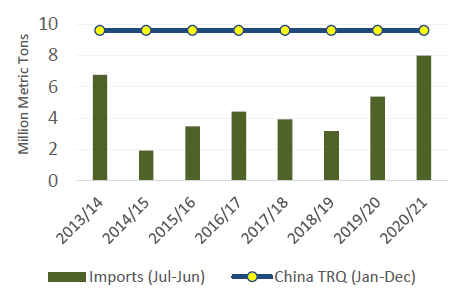

Рисунок 3. Импорт пшеницы (июль-июнь).

Напротив, импорт риса в Китай прогнозируется на более низком уровне по сравнению с прошлым годом. Проблемы продовольственного рынка в Китае были не столь существенными, как на кормовом рынке. Продовольственное потребление, на которое приходится большая часть потребления риса, согласно прогнозу, снизится в 2020/21 году, поскольку правительство проводит политику по сокращению пищевых отходов. Хотя кормовое потребление для риса, как правило, минимально, в этом году в качестве корма будет использовано больше риса, поскольку правительство сокращает массивные запасы старого урожая, продавая их по очень низким ценам. Примечательно, что прогноз экспорта Китая снижен, поскольку ожидается, что более крупный объем запасов старого урожая удовлетворит высокий внутренний кормовой спрос, взамен расширения поставок на зарубежные рынки.

Прогноз на 2020/21 год

В этом месяце прогноз мирового производства пшеницы снижен, поскольку снижение урожая в Аргентине и Турции превосходит его повышение в России. Мировое потребление увеличено за счет увеличения кормового потребления в Китае, Европейском Союзе и Вьетнаме. Мировая торговля также повышена за счет увеличения экспорта из России, Европейского Союза и Казахстана; импорт Китая и Пакистана увеличен третий месяц подряд. Прогнозируемая средняя сезонная цена фермерских хозяйств в США не изменилась и составляет 4,70 доллара за бушель.

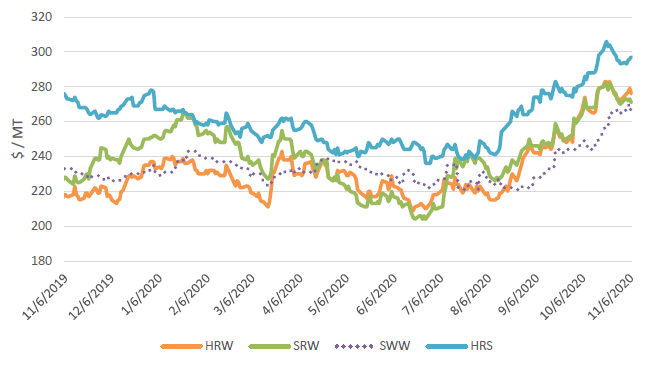

Цены на внутреннем рынке США

Цены на большинство классов пшеницы в США росли третий месяц подряд, в основном из-за неблагоприятных условий для выращивания озимой пшеницы в США в начале сезона и недавно посаженной озимой пшеницы в Черноморском регионе. Цены также выросли из-за увеличения спекулятивных покупок фьючерсов на пшеницу. Цена на Hard Red Winter (HRW) поднялась на 8 долларов за тонну до 276 долларов по причине крупных поставок в Китай и сохраняющихся ограниченных экспортных возможностей. Цена на Soft Red Winter (SRW) выросла на 3 доллара за тонну до 271 доллара США. Продолжающиеся активные поставки и продажи поддержали цену на Soft White Winter (SWW), которая выросла на 17 долларов за тонну, продемонстрировав наибольший скачок до 265 долларов. Hard Red Spring (HRS) была поддержана недавними продажами и поставками, поднявшись до 297 долларов.

Рисунок 4. Динамика экспортных цен FOB в США.

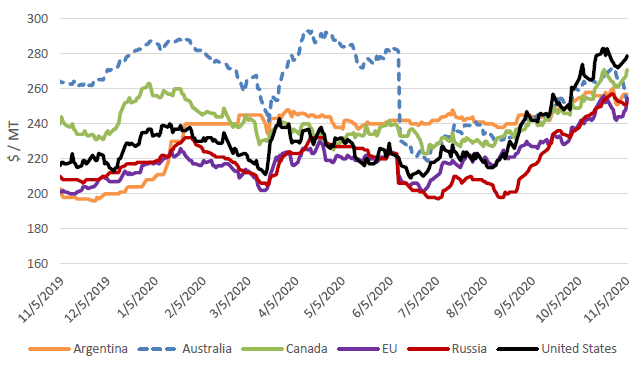

Цены на мировом рынке

Цены на пшеницу на мировом рынке в этом месяце оставались высокими, в основном из-за засушливой погоды, повлиявшей на начало сезона в Северном полушарии, и неблагоприятных условий в Аргентине. Высокий мировой экспортный спрос привел к росту цен в Канаде, Европейском Союзе, России и США, о чем свидетельствуют отчеты об экспортных продажах в этом месяце. Опасения по поводу роста числа заражений COVID-19 во всем мире и недавние дожди в России и на равнинах США в последнее время смягчили рост цен.

Рисунок 5. Динамика международных экспортных цен FOB.

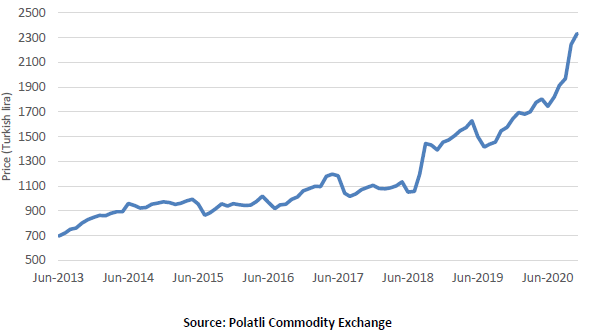

Правительство Турции отменяет пошлины на импорт в связи с ростом внутренних цен на пшеницу

Рисунок 6. Внутренние цены на пшеницу в Турции

В рамках борьбы с инфляцией цен на продовольствие в октябре был издан указ президента, отменивший пошлины на импорт в Турцию пшеницы, кукурузы и ячменя. Снижением тарифов на пшеницу с 45 процентов до нуля до 31 декабря, правительство намерено побудить местных производителей продавать запасы и стабилизировать внутренние цены. Импорт пшеницы без пошлин будет значительно ниже цен на пшеницу на внутреннем рынке.

Эта мера была реализована, поскольку внутренние цены на пшеницу в Турции в этом году снова поднялись до рекордного уровня. В этом месяце цена на пшеницу Hard Red Anatolian достигала 2 333 турецких лир (TL) за тонну, что на 48 процентов больше, чем в прошлом году. В условиях экономического спада и быстрого обесценивания лиры ситуация для производителей, потребителей и торговцев пшеницей в Турции кажется безрадостной. Индекс цен производителей в Турции вырос более чем на 18 процентов с прошлого года, а инфляция цен на пшеницу значительно опережает базовую инфляцию. Турецкий государственный зерновой комитет (известный как TMO) продолжает закупать пшеницу у турецких фермеров по заранее установленным интервенционным ценам, поддерживая внутренние цены на более высоком уровне, чем на мировом рынке. Эти программы поддержки сельского хозяйства, наряду с высокими тарифами и макроэкономическим кризисом в стране, в последние годы привели к тому, что внутренние цены на пшеницу превысили мировые. Более того, в связи с резким ростом мировых цен на пшеницу в октябре стоимость импорта пшеницы также увеличилась, что еще больше повлияло на рост внутренних цен.

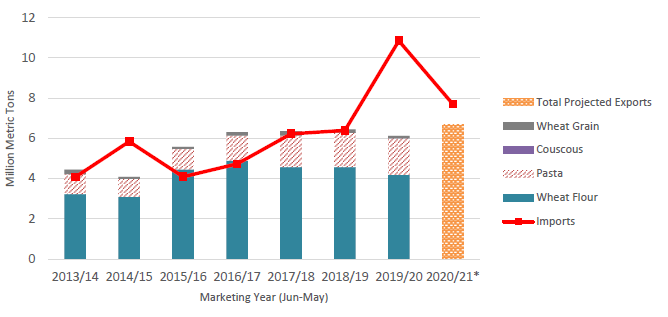

Согласно прогнозу, импорт значительно сократится по сравнению с 2019/20 годом (июнь / май) из-за более крупного внутреннего производства, но, вероятно, останется на высоком уровне при поддержке нулевых тарифов. Несмотря на рост производства, потребуется дополнительный импорт для удовлетворения внутренних потребностей. Недавние тендеры, проведенные TMO, еще больше стабилизировали внутренний рынок, и ожидается, что эти меры поддержат мукомольную промышленность страны и будут способствовать сдерживанию инфляции. Ожидается, что импорт также удовлетворит потребности сектора переработки пшеницы. Поскольку Турция является крупнейшим в мире экспортером как пшеничной муки, так и макаронных изделий, страна полагается на импорт пшеницы для поддержания объемов переработки и экспорта пшеничных продуктов, а также для удовлетворения внутреннего спроса.

Рисунок 7. Экспорт и импорт пшеницы в Турции.

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Экспорт | 13 000 | 12 500 | -500 | Снижение производства |

| Европейский Союз | Экспорт | 25 500 | 26 000 | 500 | Французский экспорт поддерживается высоким спросом со стороны Китая |

| Казахстан | Экспорт | 6 500 | 6 700 | 200 | Более крупные, чем ожидалось поставки в первом квартале |

| Россия | Экспорт | 39 000 | 39 500 | 500 | Увеличение производства и высокий спрос на международных тендерах |

| Алжир | Импорт | 7 000 | 6 800 | -200 | Нежелание правительства финансировать импорт из-за ограниченных валютных резервов страны |

| Китай | Импорт | 7 500 | 8 000 | 500 | Темпы импорта на сегодняшний день и данные экспортеров о поставках после сентября |

| Европейский Союз | Импорт | 5 500 | 5 700 | 200 | Сокращение внутренних запасов из-за снижения производства и начальных остатков |

| Южная Корея | Импорт | 3 700 | 3 900 | 200 | Рост кормового спроса и недавние крупные закупки белозерной пшеницы в США для кормовых целей |

| Мексика | Импорт | 5 300 | 5 000 | -300 | Низкий спрос, о чем свидетельствуют данные США по экспортным продажам и поставкам |

| Пакистан | Импорт | 1 500 | 2 000 | 500 | Государственная и частная покупательная активность способствуют увеличению внутренних запасов и ограничивают продовольственную инфляцию |

| Турция | Импорт | 7 000 | 7 700 | 700 | Снижение внутреннего производства |

Предыдущий отчет от 9 октября 2020

Рекомендуем также:

USDA. Баланс по пшенице на 11 ноября 2020. Мир

|

|

|