26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

Мировые цены на пшеницу поддерживаются рекордным мировым импортом

Цены на пшеницу в основных странах-потребителях и экспортерах выросли по сравнению с прошлым годом, несмотря на рекордное мировое производство и конечные остатки. Частично цены были поддержаны рекордным мировым импортом и потреблением в 2020/21 году. Кроме того, неожиданно высокий импортный спрос в Китае и Пакистане способствовал увеличению мировой торговли до рекордного уровня в этом месяце из-за беспрецедентного спроса со стороны обеих стран и других крупных импортеров, что привело к снижению запасов в странах-экспортерах и укреплению мировых цен. Мировые цены на пшеницу также росли в последние месяцы на фоне роста мировых цен на масличные и фуражное зерно.

Рисунок 1. Мировые цены на пшеницу подскочили по сравнению с предыдущим годом

Несмотря на рекордные запасы в Китае в 2020/21 году, внутренние спотовые цены в крупнейшей в мире стране-потребителе в ноябре этого года были более чем на 10 процентов выше по сравнению с предыдущим годом и стали самыми высокими за 5 лет. Высокие внутренние цены на кукурузу и пшеницу привели к самому большому прогнозу импорта пшеницы за 25 лет. Цены на условиях FOB основных экспортеров в ноябре были более чем на 100 долларов за тонну ниже внутренних спотовых цен на кукурузу и пшеницу.

Рисунок 2. Высокие мировые цены несмотря на рекордные мировые запасы

Как ни странно, мировые цены на пшеницу выросли в последние месяцы, несмотря на рекордные мировые запасы. Рост мировых запасов в основном поддерживается более высокими внутренними ценами поддержки и государственными резервами в Китае и Индии. На Китай приходится более половины мировых запасов, что составляет более чем годовой объем потребления пшеницы для этой страны. За последние несколько месяцев темпы продаж китайских запасов с аукционов растут, что приводит к увеличению доступности пшеницы старых урожаев на внутреннем рынке. Тем не менее, Китай все больше полагается на мировой рынок, чтобы удовлетворить свой спрос на пшеницу. Это, в свою очередь, привело к сокращению запасов экспортеров.

В первом квартале торгового года 2020/21 (июль-июнь) Канада и США были крупнейшими странами-поставщиками в Китай. При рекордном экспорте в 26,0 млн. тонн остатки Канады, согласно прогнозу, почти не изменятся по сравнению с предыдущим годом, несмотря на рекордный урожай, отчасти благодаря высокому спросу со стороны Китая в начале сезона. Канада была крупнейшим поставщиком в первые 4 месяца торгового года. Остатки в Соединенных Штатах, как ожидается, сократятся более чем на 4 миллиона тонн по сравнению с предыдущим годом, также частично из-за прогнозируемого максимального уровня экспорта за 4 года, чему способствует высокий импортный спрос Китая.

Рисунок 3. Прогнозы импорта Китая и Пакистана на 2020/21 год выросли по сравнению с первоначальным майским прогнозом

И в Китае, и в Пакистане произошли самые большие корректировки импорта в сторону увеличения с первоначального прогноза в мае 2020 года на сезон 2020/21 в отчете WASDE Министерства сельского хозяйства США. Прогнозируется, что импорт в Пакистан достигнет самого высокого уровня за 12 лет, более чем на 2,4 миллиона превысив прогноз USDA в мае 2020 года. Как государственный, так и частный спрос увеличили внутренние запасы: сообщается, что Пакистан закупил более 1,7 миллиона тонн за первые 6 месяцев 2020/21 года. Ограниченные запасы стимулируют рост импортного спроса из-за высоких внутренних цен (оптовых и розничных), которые привели к росту внутренней инфляции. Украина и Россия были основными поставщиками, несмотря на то, что экспортные цены в Черноморском регионе были на самом высоком уровне за 5 лет.

Рост мировых цен на другие основные сельскохозяйственные товары и более засушливые условия посева озимой пшеницы в начале сезона в России и США также способствовали укреплению цен на пшеницу. Ожидается, что устойчивый импортный спрос со стороны Китая, Пакистана и других крупных импортеров будет и далее поддерживать мировые цены на фоне рекордной мировой торговли в 2020/21 году.

Прогноз на 2020/21 год

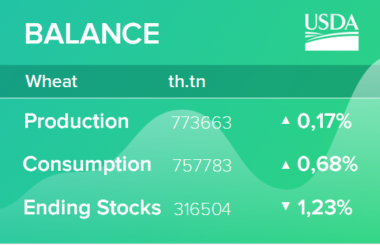

Прогноз мирового производства повышен в этом месяце за счет более крупных урожаев в Австралии, России и Канаде, что более чем компенсирует сокращение производства в Европейском союзе и Бразилии. Мировое потребление повышено за счет увеличения кормового потребления в Австралии, Китае и Европейском союзе. Мировая торговля также повышена за счет увеличения экспорта из Австралии, Канады, России и США, импорт Китая и Пакистана увеличен четвертый месяц подряд. Прогнозируемая средняя сезонная цена фермерских хозяйств в США не изменилась и составляет 4,70 доллара за бушель.

Цены на внутреннем рынке США

Цены на большинство классов пшеницы в США снизились впервые за 4 месяца под давлением более высоких оценок мирового производства. Цена на Hard Red Winter (HRW) упала на 15 долларов за тонну до 261 доллара на фоне улучшения погодных условий на Южных равнинах. Soft Red Winter (SRW) упала на 11 долларов за тонну до 260 долларов из-за слабых поставок и продаж. Тем не менее, Soft White Winter (SWW) выросла на 6 долларов за тонну, став единственным классом пшеницы, который поднялся в этом месяце, до 271 доллара благодаря активным поставкам и продажам. Hard Red Spring (HRS) продемонстрировала самое значительное падение на 18 долларов за тонну до 279 долларов.

Рисунок 4. Динамика экспортных цен FOB в США.

Цены на мировом рынке

Несмотря на высокий мировой спрос, цены на пшеницу немного снизились в большинстве основных стран-экспортеров по сравнению с прошлым месяцем из-за более высоких прогнозируемых запасов. Прогноз производства Австралии был снова пересмотрен ABARES в сторону повышения после новостей об улучшении урожая, Канада повысила оценку производства на 2020 год, ожидаемое увеличение урожая пшеницы во Франции в 2021 году – все это оказало давление на цены. Кроме того, новости о том, что Россия может увеличить свою еще не объявленную квоту на экспорт зерна на весну, способствовали снижению мировых цен. Между тем цены в Аргентине продолжали расти после дальнейшего снижения прогноза производства в 2020/21 году из-за засухи.

Рисунок 5. Динамика международных экспортных цен FOB.

Экспорт пшеницы из Австралии восстановится после почти рекордного урожая

Рисунок 6. Производство и экспорт пшеницы в Австралии

Ожидается, что после 2 лет засухи и неблагоприятных погодных условий производство пшеницы в Австралии восстановится до почти рекордного урожая в 30,0 млн. тонн в 2020/21 маркетинговом году (октябрь / сентябрь). Прогнозируется, что при увеличении запасов экспорт также вырастет до 20,0 млн. тонн за местный маркетинговый год, что более чем в два раза больше по сравнению с предыдущим годом, почти до уровня 2016/17 года.

Рисунок 7. Экспортные цены на пшеницу в декабре

На фоне новостей об улучшении урожая и восстановлении производства цены на австралийскую пшеницу значительно упали — почти на 8 процентов с конца октября. Это падение в основном связано с большим урожаем и напряжением в отношениях с Китаем, а не с колебаниями курсов валют. Между тем, цены других экспортеров в последнее время выросли, и пшеница в Австралии сейчас дешевле, чем в большинстве основных стран-экспортеров.

Благодаря конкурентоспособным ценам впервые за многие годы Австралия находится в оптимальном положении для расширения экспорта. Однако торговая напряженность в отношениях с Китаем представляет собой серьезную проблему для перспектив экспорта. В прошлом году Китай был крупнейшим экспортным рынком Австралии, на него приходилось 15 процентов от общего объема экспорта пшеницы. Учитывая растущую напряженность, австралийская пшеница может столкнуться с резким сокращением экспорта в Китай, с которым столкнулись другие австралийские зерновые культуры. Таким образом, чтобы увеличить экспорт и компенсировать потерю торговли с Китаем, австралийская пшеница должна сохранить свое беспрецедентное ценовое преимущество, чтобы не только вернуться на исторически важные рынки, но и выйти на новые рынки.

Исторически Австралия была основным поставщиком пшеницы в страны Восточной и Юго-Восточной Азии. Однако после рекордного урожая 2016/17 года она потеряла значительную долю рынка в этом регионе из-за сокращения производства и относительно высоких цен. Австралия смогла сохранить стабильный экспорт только на несколько ключевых рынков, в то время как черноморские страны воспользовались своими относительно низкими ценами для расширения своего присутствия в Азии.

Теперь, когда Австралия почти удвоила свои экспортные запасы, ей необходимо будет агрессивно вернуться на рынки Юго-Восточной Азии, которые в последнее время обеспечивались странами Черноморского региона. Кроме того, с ее обильными запасами Австралии необходимо будет расширить свою долю рынка в других азиатских странах, а также на новых направлениях в других регионах. В настоящее время экспортные цены Австралии конкурентоспособны в Африке и на Ближнем Востоке с учетом доставки по сравнению с ценами ЕС и Причерноморья, но они должны оставаться низкими, чтобы преодолеть преимущества транспортировки конкурентов.

Рисунок 8. Экспорт пшеницы из Австралии по рынкам

Изменения на мировом рынке в 2020/21 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Канада | Экспорт | 25 000 | 26 000 | 1 000 | Активные поставки в Китай |

| Казахстан | Экспорт | 6 700 | 7 000 | 300 | Крупные поставки на ближайшие рынки |

| Россия | Экспорт | 39 500 | 40 000 | 500 | Увеличение производства |

| Австралия | Импорт | 200 | 500 | 300 | Активный импорт из Канады в первом квартале |

| Китай | Импорт | 8 000 | 8 500 | 500 | Сохраняющиеся высокие темпы импорта |

| Европейский Союз | Импорт | 5 700 | 6 000 | 300 | Более крупные закупки для компенсации ограниченных запасов |

| Пакистан | Импорт | 2 000 | 2 500 | 500 | Крупные государственные закупки для поддержания запасов |

| Турция | Импорт | 7 700 | 8 000 | 300 | Сохранение тендерной активности TMO |

Предыдущий отчет от 10 ноября 2020 года

Рекомендуем также:

USDA. Баланс по пшенице на 11 декабря 2020. Мир

|

|

|