26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

Рекордные намерения по посевам сои могут компенсировать снижение запасов

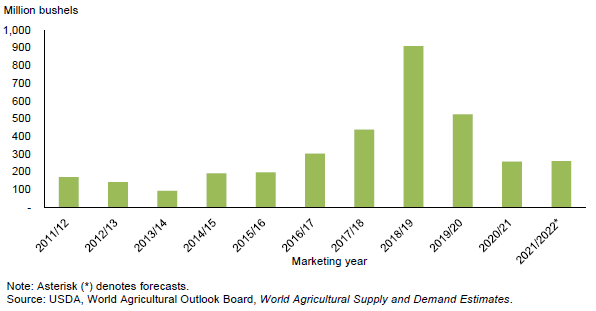

Министерство сельского хозяйства США (USDA) в своем отчете о перспективных посевах указало, что фермеры намерены засеять рекордные 90,96 млн акров сои. В ответ цены на соевые бобы на элеваторах центрального Иллинойса в начале апреля снизились, но быстро восстановились. Конкурентоспособные цены на сою в США спровоцировали активные продажи сои. В марте американские компании продали на зарубежные рынки 4,7 млн метрических тонн соевых бобов. Министерство сельского хозяйства США повысило прогноз экспорта сои на 2021/22 год на 25 млн бушелей в этом месяце до 2,12 млрд бушелей. В результате ожидается, что остатки на конец сезона 2021/22 сократятся до 260 миллионов бушелей. Прогноз средней цены на сою в сезоне 2021/22 не изменился и составляет 13,25 доллара за бушель.

Рисунок 1. Конечные остатки сои в США на 1 сентября

Обзор рынка США

Рекордно высокие намерения по посевам масличных культур на 2022/23 год

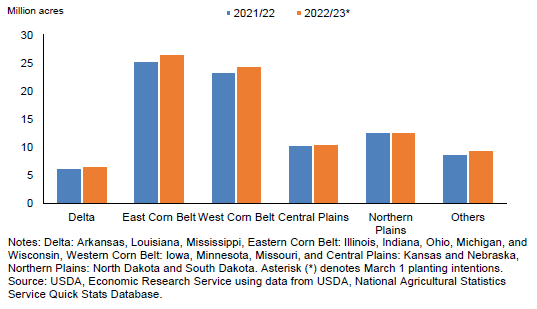

Американские фермеры заявили о своем намерении засеять рекордные 90,96 млн акров сои в 2022/23 году по сравнению с 87,12 млн акров в прошлом году. Если это произойдет, посевная площадь сои превысит посевную площадь кукурузы во второй раз за более чем 15 лет. Наибольшее увеличение произойдет на Среднем Западе, где посевные площади под кукурузой, сорго и пшеницей могут сократиться. Для большинства штатов, производящих сою, предполагаемая посевная площадь сои увеличится, а в нескольких штатах (Иллинойс, Огайо, Мичиган, Небраска, Миссури, Кентукки и Южная Дакота) ожидается рекордная посевная площадь сои. Хотя цены на все масличные культуры в этом году находятся на рекордно высоком уровне, большие затраты на производство альтернативных культур вызывают серьезную озабоченность. Фермеры Восточного кукурузного пояса намеревались засеять рекордные 26,65 млн акров, что на 1,25 млн акров или на 4,9% больше, чем в прошлом году. Аналогичным образом фермеры в Западном кукурузном поясе намерены увеличить посевные площади сои на 1,05 млн акров до 24,5 млн акров. В районе Дельты фермеры также намерены в этом году увеличить площади посевов соевых бобов до 6,8 млн акров. Единственный штат, который намеревается сократить посевные площади сои в 2022 году, — это Северная Дакота.

Рисунок 2. Посевные площади сои по регионам

Ожидается, что общая площадь посевов увеличится на 0,2 млн акров до 317,4 млн акров. Кроме того, в отчете о перспективных посевах Министерства сельского хозяйства США сообщается, что американские фермеры намерены засеять больше акров другими масличными культурами. Ожидается, что площади рапса незначительно увеличатся до 2,158 млн акров, при этом на Северную Дакоту придется 1,76 млн акров, или 82 процента от общей посевной площади.

Ожидается, что увеличение посевных площадей подсолнечника и льна превысит 10 процентов, поскольку цены на них укрепились по сравнению с прошлогодним уровнем. Ожидается, что для каждой из этих культур переходящие остатки с 2021/22 года будут ограничены. Текущие наличные цены на подсолнечник, получаемые фермерами, на 50 процентов выше, чем в прошлом году, и составляют около 32 долларов США за центнер. В результате фермеры намерены увеличить свои посевы подсолнечника в 2022 году до 1,42 млн акров, что на 127,5 тыс. акров больше, чем в предыдущем году. Посевы масличных сортов увеличатся на 8 процентов до 1,27 миллиона акров, в то время как посевы немасличного подсолнечника вырастут на 29 процентов до 142 тысяч акров. На Северную Дакоту придется 85 процентов увеличения площади под подсолнечником. Аналогичным образом, ожидается, что посевные площади льна увеличатся до 360 тысяч акров в 2022 году. Все увеличение придется на Северную Дакоту, штат, занимающий лидирующие позиции по производству льна.

Американские фермеры, выращивающие хлопок, сообщают, что в 2022 году они, вероятно, засеют 12,23 миллиона акров, что на 9 процентов больше, чем в прошлом году. Увеличение посевных площадей под хлопок произойдет почти во всех хлопкопроизводящих штатах. Фермеры в Техасе и Джорджии планируют увеличить посевы на 7% и 3% — до 6,8 млн и 1,2 млн акров соответственно. Посевы арахиса могут незначительно сократиться в 2022 году до 1,57 млн акров, поскольку фермеры намерены выращивать альтернативные культуры, требующие меньших затрат. Джорджия, Алабама и Флорида планируют посадить меньше арахиса, чем в прошлом году, а Техас и Южная Каролина намерены увеличить посевы арахиса.

В последнем отчете Министерства сельского хозяйства США о запасах зерна сообщается, что запасы сои в США по состоянию на 1 марта составляли 1,93 млрд бушелей, что на 23,7% больше, чем за тот же период прошлого года. Почти 39% всех запасов сои хранились на фермах, что на 156 млн бушелей больше, чем в прошлом году. Сокращение запасов сои на 1,22 миллиарда бушелей по сравнению с 1 декабря отражает второй по величине объем потребления в период с декабря по март.

Спрос на сою в США растет

Цены на сою за последние пару недель снизились благодаря лучшему, чем ожидалось, отчету о перспективных посевах, опубликованному Национальной службой сельскохозяйственной статистики (NASS). В центральном Иллинойсе стоимость сои в первую неделю апреля была в среднем на 0,59 доллара ниже, чем в прошлом месяце, и составляла 15,95 доллара за бушель, что на 1,26 доллара выше, чем год назад. Средняя цена по стране на 2021/22 год, получаемая американскими фермерами, выращивающими сою, прогнозируется на уровне 13,25 доллара за бушель, без изменений по сравнению с прогнозом прошлого месяца.

Несмотря на цены выше среднего, внутренний спрос на сою остается высоким. В феврале американские заводы переработали 174,4 млн бушелей сои, что на 10,1 млн бушелей больше, чем в феврале 2021 года. В первой половине 2021/22 года переработка сои составила 1 118,6 млн бушелей, что на полпроцента больше, чем год назад. Ожидания увеличения объема переработки во второй половине маркетингового года предполагают, что переработчики достигнут прогноза переработки сои на 2021/22 год, который остается неизменным в этом месяце и составляет 2 215 млн бушелей.

По состоянию на 31 марта экспортные поставки сои из США составили 44,4 млн тонн, что на 10,7 млн тонн меньше, чем в прошлом году. Соединенные Штаты выиграли от ухудшения перспектив предложения сои в Бразилии, поскольку еженедельные продажи выросли в последние недели, особенно в Китай. USDA повышает прогноз экспорта сои на 2021/22 год на 25 миллионов бушелей в этом месяце до 2 115 миллионов. Поскольку прогноз экспорта сои в этом месяце повышен, а объем переработки не изменился, остатки на конец сезона 2021/22 сокращены до 260 миллионов бушелей.

В марте экспортные продажи и отгрузки соевого масла в США ускорились. Экспорт в Индию — которая является редким покупателем — в марте составил 48,8 тыс. тонн, что повысило перспективы экспорта соевого масла из США. Общие обязательства по соевому маслу США составили 640 000 метрических тонн по состоянию на 31 марта. Таким образом, Министерство сельского хозяйства США повысило свой прогноз экспорта соевого масла на 2021/22 год на 100 миллионов фунтов до 1 725 миллионов. Внутреннее потребление соевого масла продолжается в соответствии с прогнозом, поэтому внутреннее потребление соевого масла в 2021/22 маркетинговом году осталось неизменным на уровне 25 085 миллионов фунтов. Устойчивость мировых цен на растительные масла поддерживает внутренние цены на соевое масло в США. Цены на сырое соевое масло в Центральном Иллинойсе выросли в марте на 7,75 процента до 0,76 доллара за фунт. Министерство сельского хозяйства США пересмотрело прогноз средней за сезон цены на соевое масло до 70 центов за фунт с 68 центов в прошлом месяце.

Напротив, программа экспорта соевого шрота в США отстает, поскольку цены на соевый шрот в Южной Америке более конкурентоспособны для основных импортных рынков. Прогноз экспорта соевого шрота из США на 2021/22 год снижен на 0,2 млн до 14,2 млн тонн. Кроме того, прогноз импорта соевого шрота был пересмотрен в сторону увеличения на 50 000 тонн в этом месяце до 500 000 тонн. Внутреннее потребление соевого шрота с начала года выше, чем за тот же период прошлого года. В результате прогноз внутреннего потребления соевого шрота в 2021/22 году пересмотрен в сторону увеличения на 0,2 млн коротких тонн до 38,1 млн. Цены на соевый шрот в Центральном Иллинойсе в марте составили в среднем почти 494 доллара за короткую тонну, что является высоким показателем для этого времени года. Тем не менее, средние наличные цены снизились в первую неделю апреля. Однако прогноз цен на соевый шрот на 2021/22 год остался без изменений по сравнению с предыдущим месяцем и составляет 420 долларов за короткую тонну.

Международный обзор

Спрос на сою в Китае падает

Отчеты Национального информационного центра Китая по зерну и маслу показывают, что темпы переработки сои продолжают снижаться, демонстрируя снижение уже 3 недели подряд. С начала года объемы переработки сои снизились более чем на 4,5 млн метрических тонн по сравнению с прошлым годом. Низкая маржа переработки, обусловленная высокими ценами на сою, наряду со слабым спросом со стороны свиноводства и птицеводства Китая, являются основными способствующими этому факторами. По этим причинам оценка переработки сои в Китае в 2021/22 году снижена на 3 миллиона метрических тонн до 89 миллионов. Это снижает оценки производства соевого шрота и масла почти на 2,38 млн метрических тонн до 70,48 млн и на 536 000 метрических тонн до 15,95 млн соответственно. Более того, ослабление спроса на сою привело к снижению оценки импорта сои в Китай в 2021/22 году с 94 миллионов метрических тонн в прошлом месяце до 91 миллиона.

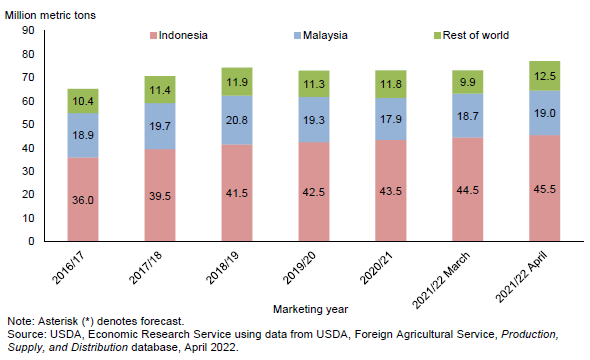

Ожидается рост производства пальмового масла в Индонезии и Малайзии

Производство пальмового масла в Малайзии в последнее время было затруднено, особенно в 2020/21 маркетинговом году, из-за того, что оно использует труд рабочих-мигрантов. Правительство Малайзии работает с Бангладеш и Индонезией над укреплением меморандумов о взаимопонимании для возвращения работников из этих стран. Текущие перспективы рынка труда предполагают, что рабочие-мигранты вернутся на рынок труда Малайзии в мае или июне 2022 года. Это будет своевременным событием, поскольку сбор урожая начинает набирать обороты, а цены на пальмовое масло продолжают расти. С тех пор, как Россия начала военную операцию в Украине, средние цены на пальмовое масло в Малайзии (FOB) выросли примерно на 15 процентов, составив в среднем 1778 долларов за тонну в марте. Перспектива увеличения рабочей силы и повышения цен повысила прогноз производства пальмового масла в Малайзии на 2021/22 год на 0,3 миллиона метрических тонн до 19 миллионов.

Ожидается, что высокие цены увеличат производство пальмового масла в Индонезии в 2021/22 году. По прогнозам, уборочные площади увеличатся на 200 000 га по сравнению с оценкой прошлого месяца до 12,3 млн га, что поднимает оценку производства с 44,5 до 45,5 млн метрических тонн. Это приведет к увеличению производства пальмового масла в Индонезии на 2 миллиона метрических тонн, или на 4,6 процента, по сравнению с 2020/21 годом.

Рисунок 3. Мировое производство пальмового масла

Осадки в Южной Америке выпали слишком поздно для некоторых посевов

В марте в основных южноамериканских странах-производителях сои выпали столь необходимые дожди. Хотя это пойдет на пользу второму урожаю парагвайской сои, первый урожай сильно пострадал от интенсивной жары и засухи. Кроме того, по сообщениям, урожай на юге Бразилии уже прошел стадию цветения и оценка его состояния ниже среднего.

Оценки урожайности бразильской сои для урожая 2021/22 г. снижены с 3,13 метрических тонны с гектара до 3,06 метрической тонны с гектара. Несмотря на небольшое увеличение прогнозируемых уборочных площадей на 200 000, плохая урожайность снижает производство на 2 миллиона метрических тонн до 125 миллионов в этом месяце. Снижение предложения в сочетании со снижением спроса на сою со стороны Китая привело к сокращению прогноза экспорта сои для Бразилии на 2021/22 год на 2,75 млн метрических тонн до 82,75 млн. Это на 1,1 миллиона метрических тонн превышает прошлогодний экспорт сои.

Ожидается, что Бразилия немного компенсирует потерю экспорта сои, переработав дополнительно 1 миллион метрических тонн сои, в результате чего объем переработки составит 47,25 миллиона метрических тонн. Воспользовавшись высокими ценами на соевый шрот, Бразилия, как ожидается, увеличит экспорт соевого шрота и масла на 750 000 и 125 000 метрических тонн соответственно. Это увеличивает общий прогноз экспорта соевого шрота на 2021/22 год до 17,25 млн метрических тонн и соевого масла – до 1,83 млн метрических тонн.

Оценка производства сои в Парагвае на 2021/22 год снижена на 1,1 миллиона метрических тонн до 4,2 миллиона. Прогноз экспорта сои снижен на 700 000 метрических тонн до 2,9 миллиона, а переработка снижена на 300 000 метрических тонн до 1,55 миллиона. В результате сокращения для соевого шрота и масла парагвайский экспорт снижен соответственно на 200 000 и 55 000 метрических тонн до 900 000 и 300 000 метрических тонн.

Подсолнечное масло и его роль на мировом рынке растительных масел

Благодаря своему статусу генетически не модифицированного растительного масла, подсолнечное масло исторически считалось маслом премиум-класса на многих импортных рынках. На подсолнечное масло приходится 12 процентов мирового потребления пищевых масел и 9 процентов общего потребления масла (включая биотопливо и другое промышленное использование) в обычный год. Украина является одним из крупнейших производителей и экспортеров подсолнечного масла. Экспорт украинского подсолнечного масла составляет 50% мировой торговли подсолнечным маслом, что составляет около 3% мирового потребления основных растительных масел. События в Украине привели к обострению и без того напряженной ситуации на рынке растительных масел. Мировые цены на растительное масло взлетели за последние 5 недель до рекордного уровня, что способствовало росту инфляции и обеспокоенности по поводу поставок продовольствия во многих странах. Конфликт между Украиной и Россией значительно увеличил неопределенность условий спроса и предложения сельскохозяйственной продукции в регионе и во всем мире. В результате последствия этих событий оцениваются и корректируются ежемесячно.

Цены

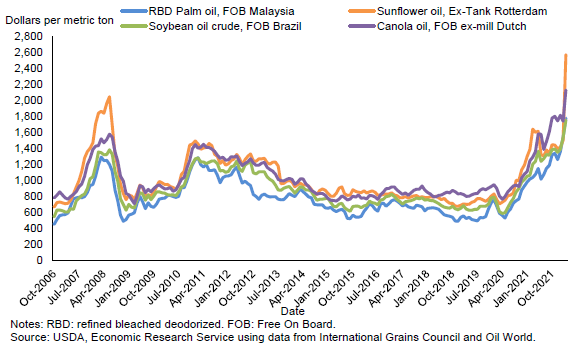

Цены на подсолнечное масло в Роттердаме только в марте выросли более чем на 1 000 долларов до рекордной цены в 2 570 долларов за метрическую тонну в ожидании сокращения поставок, в связи с конфликтом между Россией и Украиной. Ввиду ограниченного доступа к портам в Черном море, сокращения переработки подсолнечника и потенциального сокращения посевов нового урожая, цены на подсолнечное масло, вероятно, останутся высокими в ближайшие месяцы.

Исторически сложилось так, что подсолнечное масло является маслом премиум-класса на многих импортных рынках из-за своего статуса немодифицированного масла. Это предпочтительное масло на рынках Ближнего Востока и Северной Африки, и его потребление быстро растет в Индии и Китае. Ожидается, что рекордные цены на подсолнечное масло приведут к росту потребления альтернативных масел, таких как рапсовое, соевое и пальмовое масло. Поскольку они являются основными заменителями, международные цены на соевое и пальмовое масло последовали примеру и выросли в этом месяце на 219 и 238 долларов за метрическую тонну соответственно. Цены на соевое масло FOB Бразилия выросли до 1 752 долларов за тонну в марте, что на 551 доллар или на 46 процентов выше, чем за тот же период прошлого года. Аналогичным образом цены на пальмовое масло FOB Малайзия выросли до 1 778 долларов за метрическую тонну, что на 72 процента выше, чем в марте 2021 года, и является самым высоким показателем с 2007/2008 года. В дополнение к этому, высокие цены будут ограничивать общее потребление растительного масла и/или уменьшать отходы растительного масла за счет расширения его использования для жарки/приготовления пищи на определенных рынках.

Рисунок 4. Среднемесячные цены на растительные масла

Спрос и предложение

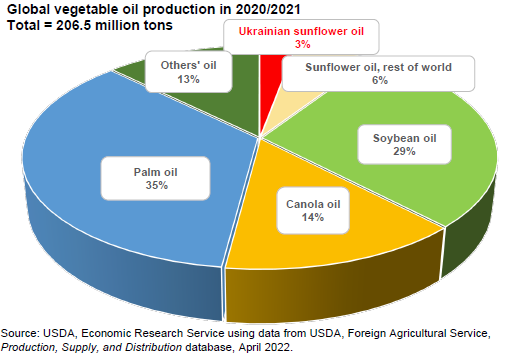

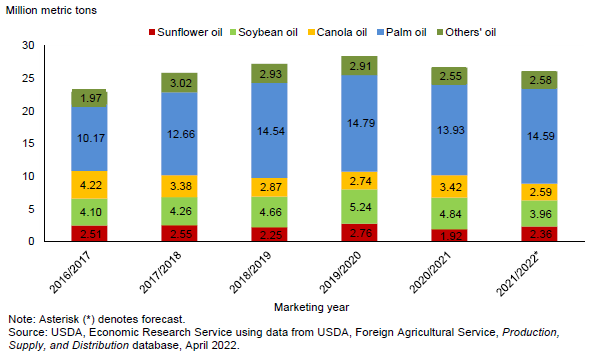

Мировое производство подсолнечного масла достигло 19,1 млн метрических тонн в 2020/21 маркетинговом году, что составляет 9 процентов от мирового производства растительного масла (206,5 млн тонн). В 2020/21 году Украина произвела 5,9 млн тонн, или 30 процентов, всего подсолнечного масла в мире. Тем не менее, это составляет всего 3 процента от мирового производства растительного масла, как показано на рисунках 5 и 6.

Рисунок 5. Мировое производство растительного масла в 2020/2021 гг.

Всего = 206,5 млн тонн

Рисунок 6. Доля производства подсолнечного масла в Украине в мировом производстве основных растительных масел

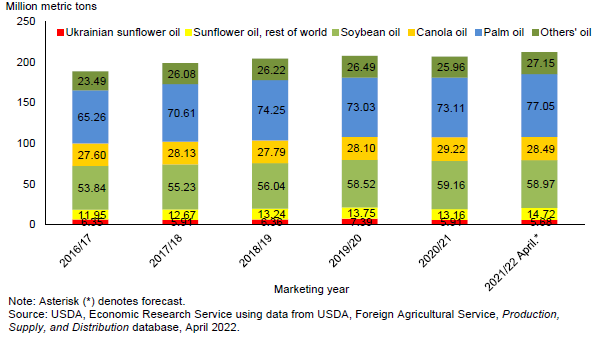

Ожидается, что в 2021/22 маркетинговом году мировое производство подсолнечного масла увеличится на 1,3 млн тонн, достигнув 20,39 млн тонн, при условии, что Украина поставит 5,68 млн тонн. Следует отметить, что прогнозы для Украины корректируются ежемесячно. В то же время мировое производство растительного масла, по прогнозам, увеличится примерно на 5,5 млн тонн до 212,04 млн тонн. Производство пальмового масла является основным драйвером роста мирового производства растительного масла. Ожидается его увеличение на 3,9 млн тонн до 77,05 млн тонн. На производство соевого масла приходится около 29% мирового производства растительного масла, но ожидается, что в 2021/22 году оно незначительно снизится на 0,19 млн тонн до 58,97 млн тонн. Производство рапсового масла прогнозируется на уровне 28,49 млн тонн, что представляет собой снижение на 0,73 млн, в основном из-за снижения переработки в Канаде, пострадавшей от прошлогодней засухи. Ограниченность рынков этих масел усиливает ценовую реакцию на недоступность поставок из Украины.

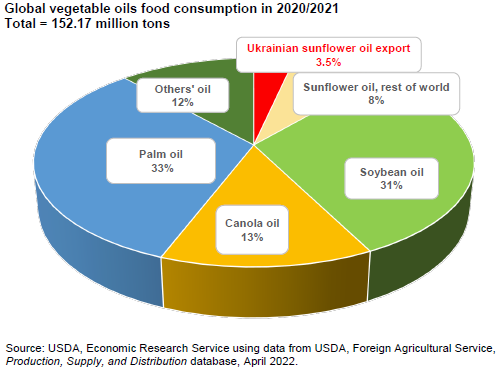

Украина экспортирует почти 90 процентов своего производства подсолнечного масла, и это составляет 3,5 процента пищевого потребления растительного масла в мире. Хотя это немаловажно, пальмовое и соевое масло более широко используются в пищевых продуктах, на их долю приходится соответственно 33 и 31 процент мирового потребления.

Рисунок 7. Мировое пищевое потребление растительных масел в 2020/2021 г.

Всего = 152,17 млн тонн

Рисунок 8. Вклад украинского экспорта подсолнечного масла в мировое потребление основных растительных масел

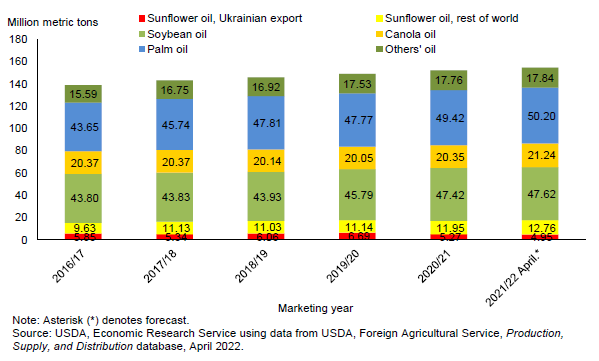

Снижение поставок украинского подсолнечного масла может быть заменено другими растительными маслами, в том числе рапсовым, соевым и пальмовым. Однако поиск заменителей в этом году будет сложной задачей на рынке, столкнувшемся с ограниченным предложением растительного масла из-за засухи в Канаде и Южной Америке, а также из-за проблем с производством пальмового масла.

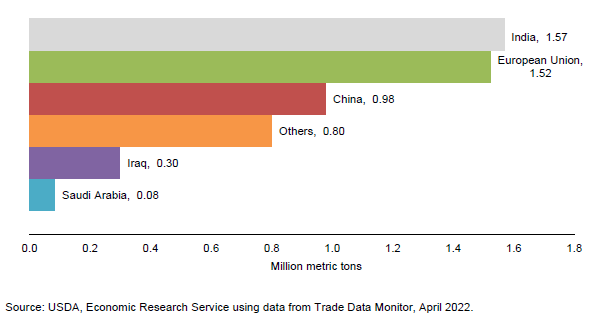

В 2020/21 году основными экспортными рынками подсолнечного масла для Украины были Индия, Европейский союз (ЕС), Китай, Ирак и другие страны Ближнего Востока и Северной Африки. Чтобы компенсировать дефицит украинского масла, страны Ближнего Востока и Северной Африки платят более высокую цену за подсолнечное масло из Аргентины и/или рапсовое масло из ЕС. Точно так же Индии и Китаю, возможно, придется импортировать больше пальмового и соевого масла и увеличить внутреннюю переработку масличных культур.

Рисунок 9. Экспорт подсолнечного масла из Украины по странам в 2020/21 маркетинговом году

Хотя Украина может возобновить операции в некоторых портах, ситуация с переработкой остается весьма неопределенной. Прогноз экспорта на 2021/22 год был снижен в этом месяце до 4,95 млн тонн по сравнению с 5,3 млн тонн в прошлом году, несмотря на увеличение запасов подсолнечника.

Мировые остатки растительного масла

Ожидается, что в 2021/22 году мировые остатки растительного масла сократятся до 26,07 млн метрических тонн, самого низкого уровня с 2017/18 года. Ограниченные остатки растительного масла являются результатом сокращения производства масличных культур в период с 2019 по 2021 год в Канаде, Европе, России и Украине. В этом году низкие урожаи в Южной Америке и медленное восстановление производства пальмового масла в Юго-Восточной Азии поддержали рост мировых цен на растительное масло. Конфликт в Черноморском регионе усилил волатильность цен на растительное масло.

Рисунок 10. Мировые конечные остатки растительных масел по состоянию на 30 сентября

Предыдущий отчет от 11 марта 2022 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 12 апреля 2022

USDA. Обзор рынка кормовых культур на 12 апреля 2022

|

|

|