|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка масличных культур на 11 марта 2022

17 March 2022, 23:45

-

Мировые цены на масличные растут на фоне сокращения запасов сои в Южной Америке

На основе перспектив сокращения урожая в Южной Америке прогноз Министерства сельского хозяйства США по средней цене на сою, полученной американскими фермерами в 2021/22 году, повышен до 13,25 долларов за бушель с 13,00 долларов в прошлом месяце. Аналогичным образом Министерство сельского хозяйства США повышает свой прогноз средней сезонной цены на соевый шрот до 420 долларов за короткую тонну с 410 долларов в прошлом месяце. Цены на соевое масло также высоки, и их прогноз был повышен на 2,0 цента до 68,0 центов в этом месяце.

Прогноз мирового производства сои в 2021/22 году сокращен на 10 миллионов метрических тонн в этом месяце до 353,8 миллиона. Ухудшение условий для посевов сои на юге Бразилии привело к снижению оценки производства до 127 миллионов метрических тонн со 134 миллионов в прошлом месяце. Аналогичным образом, оценка производства сои в Парагвае была снижена до 5,3 млн тонн с 6,3 млн. Для Аргентины раннее повреждение первого урожая соевых бобов в феврале снизило прогноз производства на 2021/22 год на 1,5 миллиона метрических тонн, в результате чего общий объем составил 43,5 миллиона. Как следствие, мировая торговля и конечные остатки сокращены.

Обзор рынка США

Цены на соевые бобы и продукты в США продолжают расти, поскольку зарубежные запасы сокращаются

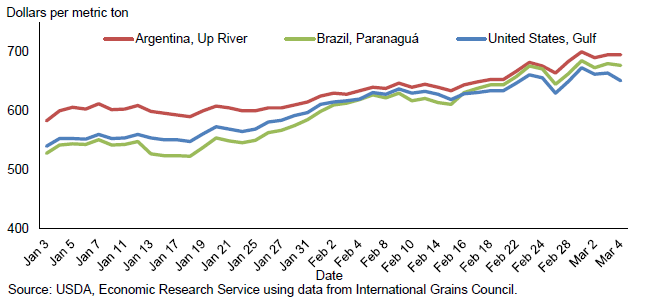

Мировые цены на масличный комплекс выросли в феврале из-за засушливой погоды в Южной Америке и дальнейшего сокращения посевов сои. В Бразилии цены на соевые бобы на условиях FOB Паранагуа выросли более чем на 13 процентов с начала февраля, достигнув в среднем 678,00 долларов США за метрическую тонну в первую неделю марта (рис. 1). В то же время цены на сою в Мексиканском заливе США выросли на 6 процентов до 651 доллара США за метрическую тонну. Таким образом, американские соевые бобы в настоящее время являются наиболее конкурентоспособными по цене на мировом рынке, что необычно для этого времени года.

Рисунок 1. Ежедневные цены на сою основных экспортеров в 2022 г.

Экспортные проверки за период с сентября 2021 г. по 3 марта 2022 г. составили 1 519 млн бушелей, что более чем на 400 млн меньше, чем годом ранее. Совокупные экспортные инспекции США для Китая в этом сезоне значительно снизились, тогда как инспекции для Европейского Союза и Мексики немного выше, чем в прошлом году. Тем не менее, экспортные поставки сои из США должны выиграть от конкурентоспособных цен и снижения запасов сои в Южной Америке в конце этого сезона. Как следствие, прогноз Министерства сельского хозяйства США по экспорту сои на 2021/22 год увеличен на 40 миллионов бушелей в этом месяце до 2 090 миллионов. При неизменном уровне переработки прогноз конечных остатков сои в США на 2021/22 год снижен до 285 млн бушелей в этом месяце.

Снижение перспектив урожая сои в Южной Америке увеличило стоимость запасов сои в США. Например, февральские наличные цены на соевые бобы в Центральном Иллинойсе выросли на 1,80 доллара за бушель до 15,80 доллара. К концу февраля по всей стране наличные цены выросли до 16 долларов за бушель. Этого роста достаточно, чтобы повысить прогноз Министерства сельского хозяйства США по средней цене сои на 2021/22 год, полученной фермерами, до 13,25 долларов за бушель по сравнению с 13,00 долларов в прошлом месяце. Вместе с ростом цен на сою цены на соевый шрот в Центральном Иллинойсе выросли в феврале в среднем до 460 долларов за короткую тонну — по сравнению с 421 долларом в январе. В результате средняя сезонная цена соевого шрота 2021/22 МГ увеличена до 420 долларов за короткую тонну с 410 долларов в прошлом месяце.

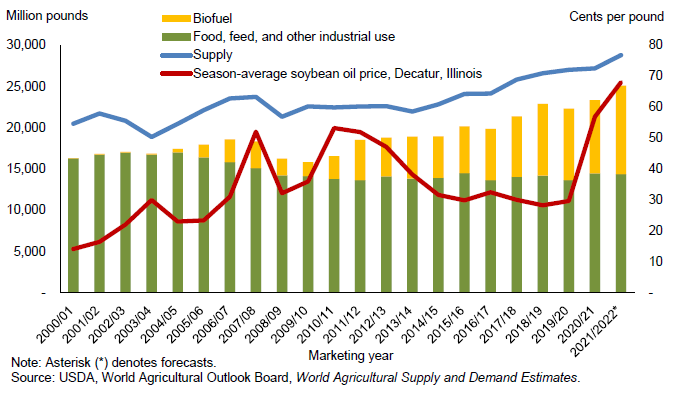

Несмотря на высокие цены на сою, маржа переработки сои остается прибыльной для переработчиков сои в США, которые переработали 194,30 млн бушелей сои в январе, что немного ниже уровня декабря. Неизменные ожидания в отношении объема переработки сои в 2021/22 году также оставили без изменений предложение и потребление соевого шрота в этом месяце. Более того, внутреннее производство соевого масла в этом месяце не изменилось и оценивается в 26,2 млрд фунтов. Импорт рапса, подсолнечника и пальмового масла дополняет поставки растительных масел в США. Ожидается, что импорт рапсового масла в США достигнет 3,98 млрд фунтов в 2021/22 году, что сократит запасы этого товара в США на 421 млн фунтов по сравнению с прошлым годом. Импорт подсолнечного масла также сокращен на 50 млн фунтов в этом месяце до 275 млн, поскольку Украина является одним из основных поставщиков подсолнечного масла в США.

В связи с сокращением предложения подсолнечного масла в мире ожидается небольшое увеличение экспортных продаж соевого масла в США, поэтому прогноз на 2021/22 год в этом месяце пересмотрен в сторону повышения на 200 миллионов фунтов до 1,63 миллиарда. Напротив, ожидается, что рост цен на соевое масло ограничит внутреннее потребление соевого масла в 2021/22 году для производства биотоплива. Следовательно, прогноз потребления соевого масла для производства биотоплива снижен с 11 миллиардов фунтов до 10,7 миллиардов. Потребление соевого масла в пищевых продуктах, кормах и других промышленных категориях увеличено в этом месяце на 100 миллионов фунтов, поскольку соевое масло является наиболее конкурентоспособным маслом. Ожидается, что в результате такой рыночной динамики остатки соевого масла на конец сезона составят чуть более 2,08 млрд фунтов, что на 55 млн фунтов ниже прошлогоднего уровня.

Рисунок 2. Предложение и потребление соевого масла в США

В ответ на сокращение мировых рынков растительного масла цены на соевое масло в США выросли в феврале — цены в Центральном Иллинойсе достигли 70,91 цента за фунт. Следовательно, прогноз средней сезонной цены на соевое масло в 2021/22 МГ увеличивается до 68,0 центов за фунт с 66,0 центов в прошлом месяце, что на 20 процентов выше, чем средняя цена за сезон 2020/21. В дополнение к ценам на растительное масло, которые выросли с начала 2021 года, волатильность, вызванная прекращением поставок подсолнечного масла в Черноморском регионе, может привести к дальнейшему нормированию спроса на растительные масла, особенно в промышленном секторе.

Международный обзор

Рынок растительных масел пострадал от конфликта в Причерноморье

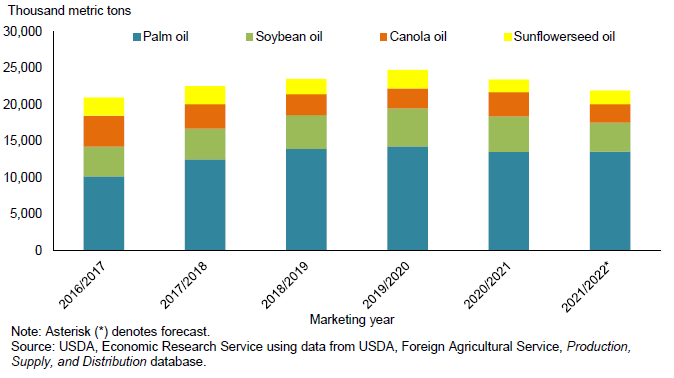

Ожидается, что в 2021/22 году мировые остатки четырех основных растительных масел (пальмового, соевого, рапсового и подсолнечного) сократятся до самого низкого уровня с 2016/17 года в 21,94 млн метрических тонн, поскольку мировые объемы переработки масличных культур сокращены на 7 млн тонн. метрических тонн. Эти ограниченные запасы растительного масла являются результатом неудовлетворительного производства масличных культур в период с 2019 по 2021 год в Канаде, Европе, России и Украине. Плохие урожаи в Южной Америке привели к дальнейшему росту мировых цен на растительные масла. Волатильность цен на растительные масла также объясняется военным конфликтом в Черноморском регионе.

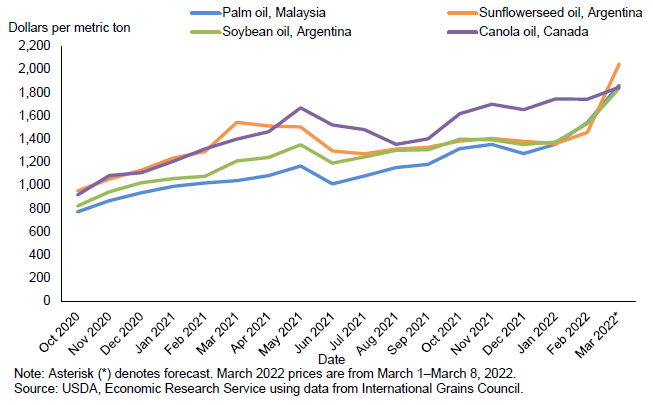

Рисунок 3. Среднемесячные цены на растительное масло у основных экспортеров

На рисунке 3 представлены цены на растительные масла у основных экспортеров. За последние 20 дней малайзийские цены на пальмовое масло на условиях FOB выросли более чем на 20 процентов за метрическую тонну до рекордно высокой средней цены в 1 863 доллара за метрическую тонну. В Аргентине цены на соевое масло Up River FOB последовали этому примеру, превысив 1 800 долларов за метрическую тонну в марте, что на 300 долларов выше, чем в феврале.

Мировое производство соевого масла в этом месяце сокращено на 903 000 метрических тонн, поскольку глобальный объем переработки снижен на 4,98 миллиона метрических тонн. Китай ответственен за большую часть глобального сокращения переработки, при этом оценка на 2021/22 год снижена на 2 миллиона метрических тонн до 92 миллионов из-за неблагоприятной маржи переработки. Мировое производство подсолнечного масла сокращено на 954 000 метрических тонн до 21,1 миллиона, поскольку украинская переработка была приостановлена.

Рисунок 4. Мировые конечные остатки основных растительных масел по состоянию на 30 сентября.

Украина и Россия являются ведущими мировыми производителями подсолнечника с предполагаемым объемом производства 17,5 и 15,6 млн метрических тонн в 2021/22 году соответственно. Обе страны перерабатывают значительный объем подсолнечника и в совокупности производят почти 60 процентов мирового объема подсолнечного масла.

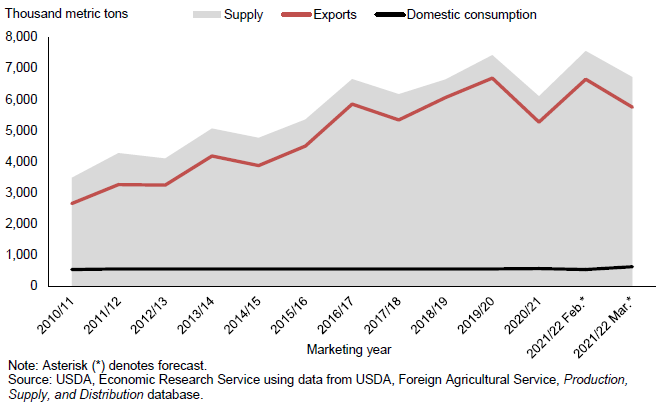

Украина является крупным производителем и экспортером растительного масла, особенно подсолнечного масла, и, согласно прогнозу, на нее придется примерно 30 процентов мирового производства подсолнечного масла и 47 процентов мировой торговли подсолнечным маслом в 2021/22 году. В частности, ожидается, что в 2021/22 году Украина произведет 6,45 млн тонн подсолнечного масла. Эта оценка была снижена почти на 840 000 метрических тонн по сравнению с предыдущим прогнозом в свете текущих событий и включает сокращение переработки подсолнечника на 1,95 миллиона метрических тонн до 15 миллионов метрических тонн. Учитывая сокращение производства подсолнечного масла и закрытие крупных портов, прогноз экспорта украинского подсолнечного масла в 2021/22 году снижен на 900 000 метрических тонн до 5,75 миллиона метрических тонн.

Рисунок 5. Спрос и предложение на подсолнечное масло в Украине

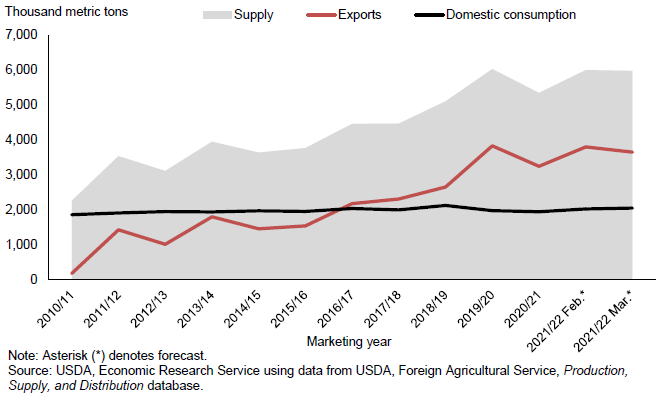

Ожидается, что в качестве второго по величине производителя подсолнечного масла на Россию придется почти 28 процентов мирового производства подсолнечного масла в 2021/22 году в объеме 5,82 миллиона метрических тонн. Прогноз производства подсолнечного масла снижен на 150 000 метрических тонн по сравнению с предыдущей оценкой до 3,65 миллиона метрических тонн. Экспорт подсолнечного масла из России составит 30% мировой торговли подсолнечным маслом в 2021/22 году.

Рисунок 6. Спрос и предложение на подсолнечное масло в России

Россия также производит рапс и сою, хотя и в меньших объемах, чем подсолнечник. Эти культуры в основном потребляются внутри страны, и поэтому ожидается, что они не окажут существенного влияния на глобальное предложение. Тем не менее, ожидания снижения экспорта подсолнечного масла из России и Украины привели к снижению мирового предложения растительного масла. Ожидается, что из-за сокращения предложения подсолнечного масла основные торговые партнеры — Индия, Европейский союз и Китай — импортируют на 300 000, 275 000 и 210 000 метрических тонн меньше подсолнечного масла соответственно.

Засуха в Южной Америке еще больше сокращает производство сои

Дефицит осадков в Риу-Гранди-ду-Сул, Парана и Мату-Гросу-ду-Сул в феврале усилило стресс для посевов сои. Эти три основных штата-производителя сои испытывают сильную засуху на протяжении большей части вегетационного периода. В Риу-Гранди-ду-Сул февральская погода сильно влияет на развитие и качество урожая. В феврале в Риу-Гранди-ду-Сул выпало недостаточное количество осадков. В дополнение к дефициту осадков температура в Риу-Гранди-ду-Сул находилась на рекордно высоком уровне в течение продолжительного периода времени. Сообщается, что по состоянию на 3 марта 2022 года 18 процентов посевов сои в Риу-Гранди-ду-Сул находились в стадии цветения, а 56 процентов — наполнения стручков. Таким образом, часть урожая может быть спасена, если погодные условия в марте улучшатся. В целом примерно 14 процентов посевных площадей сои в Бразилии, по оценкам, пострадали от этой засухи.

Напротив, в большинстве северных регионов Бразилии, производящих сою, в феврале 2022 года выпало обильное количество осадков. Проливные дожди, общее количество которых колеблется от 15 до 17 дюймов, замедлили сбор урожая. Тем не менее, сообщается, что сбор урожая в Бразилии по состоянию на 7 марта 2022 года был завершен на 50,5%, что на 9 процентных пунктов выше среднего показателя за 5 лет. Оценка урожайности сои в 2021/22 году для Бразилии снижена с 3,32 метрических тонны с гектара в прошлом месяце до 3,13 метрической тонны. Несмотря на небольшое увеличение прогнозируемой уборочной площади до 40,6 млн га, прогноз производства сои в этом месяце снижен на 7 млн метрических тонн до 127 млн.

Последствия сокращения запасов сои в Бразилии отразились на внутреннем и мировом рынках. Ожидается, что в этом маркетинговом году Бразилия экспортирует 85,5 млн метрических тонн. Хотя это на 5 миллионов метрических тонн меньше, чем прогнозировалось в прошлом месяце, ожидается, что прошлогодний экспорт будет превышен на 3,8 миллиона метрических тонн. За первые 2 месяца 2022 года Бразилия экспортировала 8,7 млн метрических тонн соевых бобов. Для сравнения, это примерно на 6 миллионов метрических тонн больше, чем за тот же период в 2021 году. В результате снижения предложения сои Министерство сельского хозяйства США понизило оценку переработки сои в Бразилии в 2021/22 году до 46,25 миллиона метрических тонн, что на 650 000 метрических тонн ниже предыдущего прогноза.

Несмотря на обильные осадки и благоприятные температуры в основных регионах выращивания сои в Аргентине, засуха продолжается в некоторых областях Аргентины, особенно в северо-восточной части страны. В этом регионе находится река Парана — крупный аргентинский водный путь, используемый для транспортировки соевых продуктов с перерабатывающих предприятий. Таким образом, эта засуха затормозила производство сои в Аргентине, а также повысила затраты на переработку соевых бобов.

Эти факторы привели к снижению оценки производства сои в Аргентине на 2021/22 год. В связи с прогнозируемым снижением урожайности сои с 2,78 до 2,72 метрических тонны с гектара при сокращении уборочных площадей на 200 000 га до 16 миллионов га, оценка производства сои в Аргентине в 2021/22 году снижена на 1,5 миллиона метрических тонн до 43,5 миллиона. Сокращение производства почти компенсируется снижением прогноза экспорта сои на 1 миллион метрических тонн до 2,75 миллиона. Ожидается, что аргентинские переработчики будут поставлять соевый шрот и масло на мировой рынок, поэтому оценка переработки на 2021/22 год остается неизменной в этом месяце и составляет 40 миллионов метрических тонн.

Помимо Бразилии и Аргентины, оценка производства сои в Парагвае на 2021/22 год снижена на 1 миллион метрических тонн до 5,3 миллиона. В случае реализации прогноза, это будет самый маленький урожай сои в Парагвае за последнее десятилетие. Прогноз экспорта сои также снижен до 3,6 млн метрических тонн, что на 550 000 метрических тонн ниже прогноза прошлого месяца и на 2,7 млн метрических тонн меньше экспортной программы на 2020/21 год. Оценка переработки сои в 2021/22 году также снижена на 350 000 до 1,85 миллиона метрических тонн, что на 1,45 миллиона метрических тонн меньше, чем в 2020/21 году.

Снижение поставок сои из Южной Америки привело к сокращению мирового экспорта на 6,4 млн метрических тонн. Поставки сои в Китай в этом месяце сокращены на 3 миллиона метрических тонн до 94 миллионов. Кроме того, ожидается, что Бангладеш, Египет, Европейский союз, Пакистан и Россия импортируют меньше соевых бобов в 2021/22 году. Мировые остатки также сокращены на 2,9 миллиона метрических тонн до 90 миллионов; в случае реализации прогноза, это будет самый низкий объем мировых остатков сои с 2015/16 года.

Предыдущий отчет от 11 февраля 2022 года

Рекомендуем также:

USDA. Обзор рынка пшеницы на 11 марта 2022

USDA. Обзор рынка кормовых культур на 11 марта 2022

Ваш комментарий

|

|

|