19.09

IGC. Отчет о рынке зерновых культур от 29 июля 2021

29 July 2021, 23:39

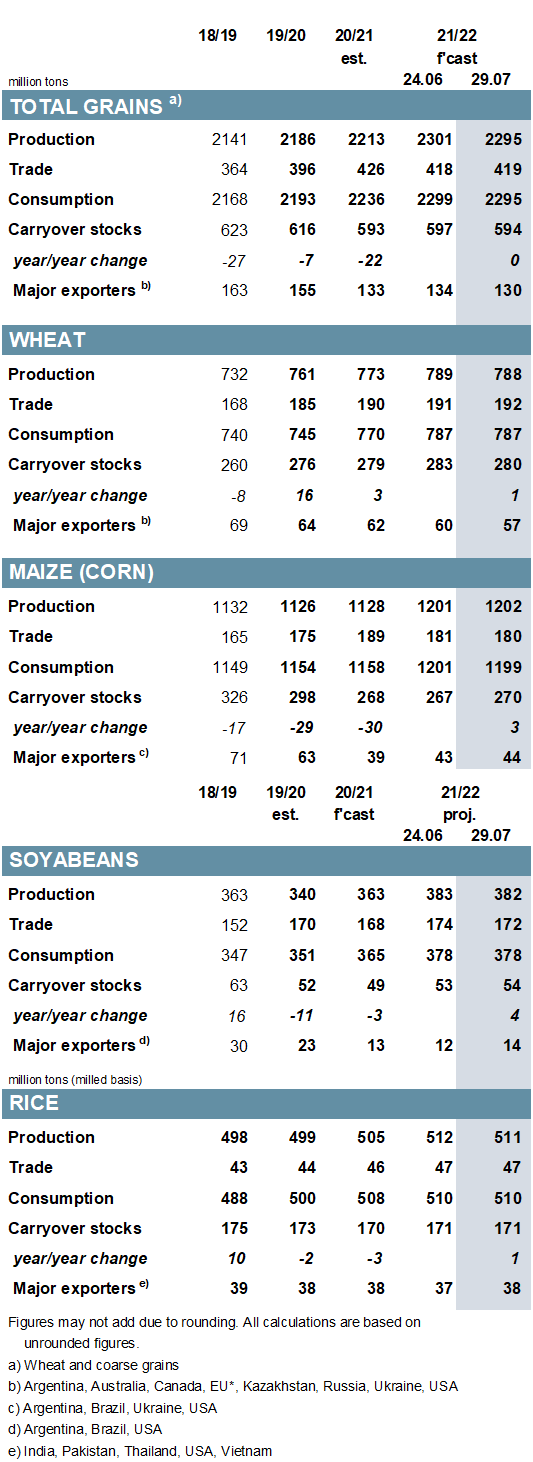

Прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2021/22 году на уровне 2 295 млн тонн снижен на 6 млн тонн по сравнению с предыдущим месяцем, в основном из-за сокращения посевов в условиях засухи в Северной Америке, в том числе пшеницы, ячменя и овса. Прогноз потребления снижен на 4 млн тонн, в основном из-за более низкого, чем ранее прогнозировалось, кормового потребления, но общее потребление по-прежнему ожидается на рекордно высоком уровне — 2 295 млн тонн, что представляет собой рост на 3% в годовом исчислении. Поскольку корректировка по кукурузе в сторону увеличения лишь частично компенсирует сокращения по пшенице и ячменю, мировые остатки на конец 2021/22 года оцениваются на 3 млн тонн ниже чем в прошлом месяце, на уровне 594 млн, практически без изменений по сравнению с прошлым годом. В основном за счет увеличения оценки поставок ячменя в Китай прогноз мировой торговли (июль / июнь) повышен на 1 млн тонн месяц к месяцу до 419 млн (-2% год к году).

Прогноз мировой торговли соевыми бобами в 2020/21 году снижен на 4 млн тонн по сравнению с прошлым месяцем до 168 млн (-2 млн год к году), что отражает меньшие, чем ожидалось, поставки из Южной Америки в последние месяцы. Прогноз мирового производства в 2021/22 году снижен до 382 млн тонн (+19 млн год к году), но из-за увеличения начальных остатков запасы немного увеличиваются. При неизменном с прошлого месяца общем потреблении совокупные переходящие остатки увеличиваются до 54 млн тонн, что на 9% выше прошлогоднего показателя, включая повышение для основных экспортеров. Прогноз торговли немного снижен по сравнению с прошлым месяцем, но все еще ожидается на рекордном уровне в 172 млн (+4 млн).

Прогноз мировой торговли рисом в 2021 году (январь / декабрь) практически не изменился месяц к месяцу и составляет 46,5 млн тонн, при этом увеличение экспорта Индии контрастирует с его сокращением для других поставщиков. На основе незначительных корректировок по ряду производителей, мировой объем производства в 2021/22 году снижен на 1 млн тонн по сравнению с прошлым месяцем до 511 млн (+6 млн год к году). Это снижение компенсируется более высокими начальными остатками, и при незначительном изменении потребления мировые конечные остатки не изменились месяц к месяцу и составляют 171 млн тонн (+1 млн год к году).

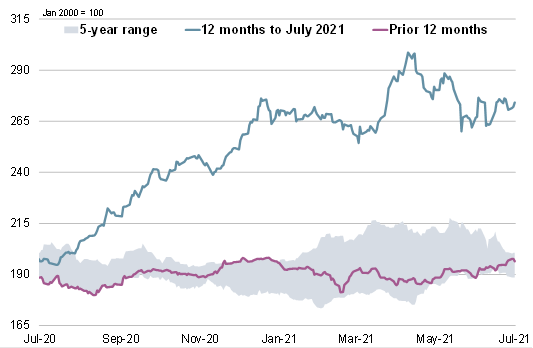

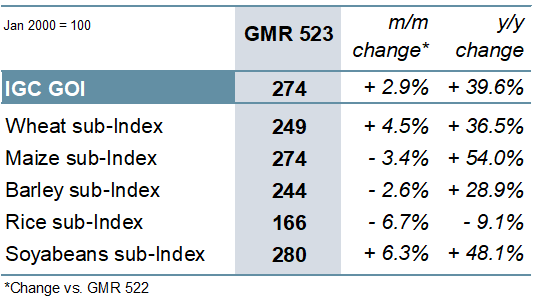

При сильном росте экспортных цен на пшеницу и соевые бобы, перевесившем снижение на другие компоненты, индекс зерновых и масличных культур IGC (GOI) вырос на 3% по сравнению с прошлым месяцем.

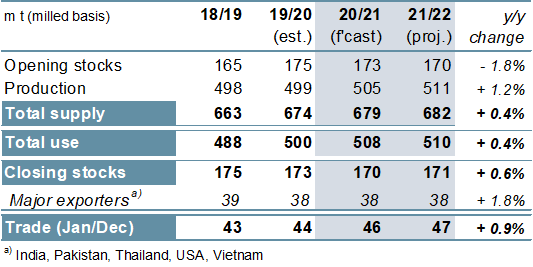

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

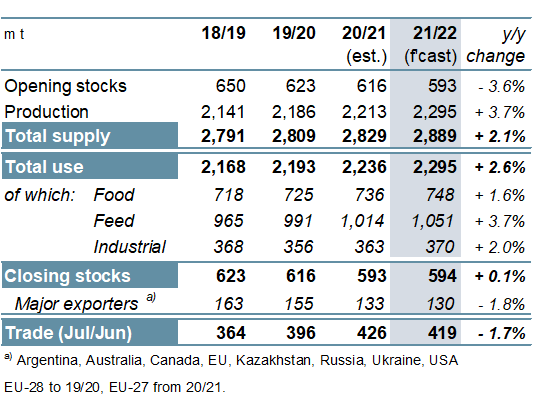

В основном из-за резкого повышения производства кукурузы (+ 74 млн тонн год к году) до нового пика, но также с учетом рекордного уровня производства пшеницы (+ 15 млн), ожидается, что в 2021/22 году общемировое производство зерновых культур (пшеница и фуражное зерно) будет самым высоким за всю историю — 2 295 млн (+ 4% год к году). Включая увеличение для продовольственного (+ 12 млн. тонн год к году) и промышленного потребления (+ 7 млн.), но с наибольшим ростом для кормового сектора (+ 37 млн.) мировое потребление, согласно прогнозу, вырастет на 3%, до рекордно высокого уровня в 2 295 млн. Поскольку рост запасов сопровождается увеличением спроса, прогнозируется, что мировые остатки на конец 2021/22 года изменятся незначительно и составят 594 млн тонн. Поскольку более крупные поставки в некоторые страны (особенно в Ближневосточную Азию) могут не полностью компенсировать снижение объемов импорта в Китай (но при этом они все еще находятся на исторически высоком уровне), общий объем мировой торговли зерном, как ожидается, сократится на 7 млн. тонн по сравнению с предыдущим годом до 419 млн.

Рисунок 3. Зерновые культуры: предложение и спрос.

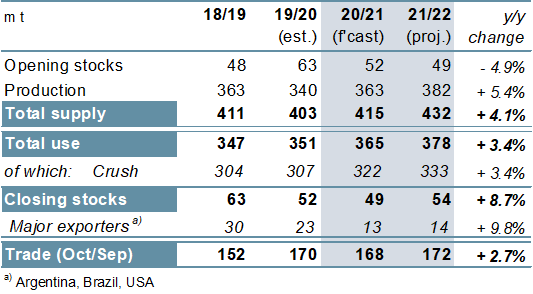

Прогнозируется, что в 2020/21 году мировая торговля соевыми бобами сократится на 1% по сравнению с предыдущим годом из-за умеренного сокращения поставок в Китай после их значительного роста в предыдущем году. Прогнозируется, что в 2021/22 году мировое производство вырастет на 19 млн тонн год к году до рекордных 382 млн, что в первую очередь связано с увеличением площадей у основных производителей. Ожидается, что потребление вырастет на 3% год к году до нового пика, в то время как остатки могут вырасти впервые за три сезона, в том числе ожидается небольшой рост у основных экспортеров. Предварительно ожидается, что мировой спрос на импорт вернется к росту в 2021/22 году на фоне небольшого увеличения покупок в Азии.

Рисунок 4. Соевые бобы: предложение и спрос.

Мировое производство риса в 2021/22 году прогнозируется на рекордном уровне в 511 млн тонн (505 млн) благодаря росту у основных азиатских производителей. Ожидается, что рост населения будет способствовать умеренному увеличению потребления, хотя сокращение кормового потребления в Китае потенциально замедлит рост. Прирост в Индии и Китае поддержит небольшое увеличение остатков. Несмотря на неопределенность, связанную с COVID-19, и повышенные расходы на контейнерные перевозки, ожидается, что торговля будет расти за счет спроса в Африке.

Рисунок 5. Рис: предложение и спрос.

Средние мировые экспортные цены в июле демонстрировали смешанную динамику, но в целом IGC GOI вырос на 3%, что представляет собой сильное повышение по сравнению с прошлым годом.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

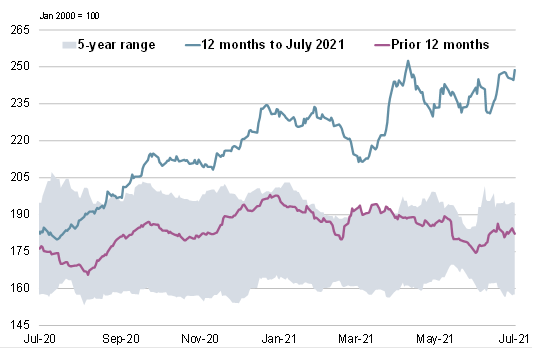

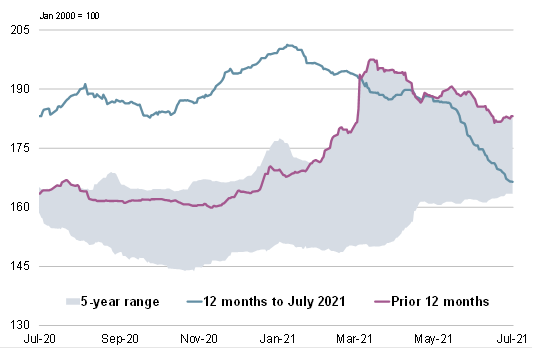

Рисунок 7. Пшеница: субиндекс GOI.

В основном из-за повышенной озабоченности по поводу яровых культур в Северной Америке субиндекс пшеницы IGC GOI увеличился на 5% по сравнению с прошлым месяцем.

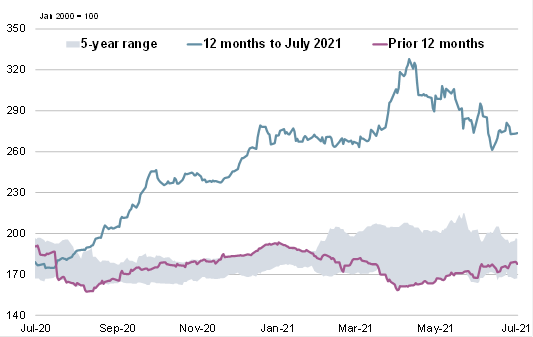

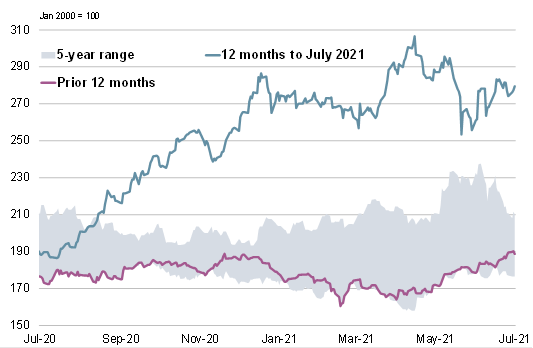

Рисунок 8. Кукуруза: субиндекс GOI.

Частично в связи с сезонным ослаблением в Бразилии, низким зарубежным спросом и в целом благоприятными перспективами в восточной части кукурузного пояса США, субиндекс кукурузы IGC GOI снизился на 3%.

Рисунок 9. Рис: субиндекс GOI.

Из-за слабого спроса и давления со стороны сбора урожая у некоторых ключевых экспортеров субиндекс риса IGC GOI снизился на 7%, до 18-месячного минимума.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI вырос на 6%, чему способствовали поддерживающие данные Министерства сельского хозяйства США по посевам и остаткам, а также влияние со стороны рынков канолы и растительных масел.

Предыдущий отчет от 24 июня 2021

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 26 июля 2021

Ваш комментарий

|

|

|