26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

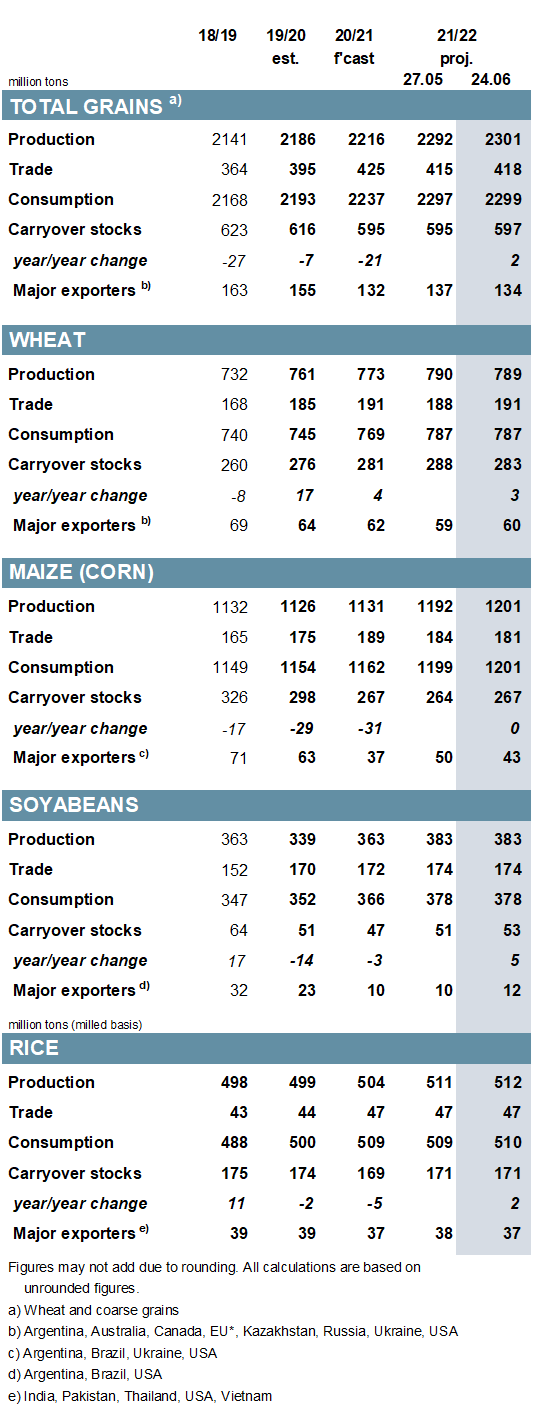

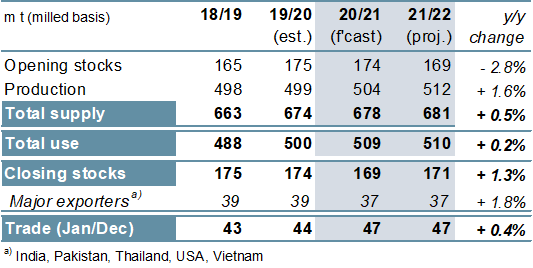

Снижение прогноза по бразильской кукурузе в основном обусловливает сокращение мирового производства зерновых (пшеница и фуражное зерно) на 3 млн тонн по сравнению с предыдущим месяцем до 2 216 млн. в 2020/21 году. При незначительном увеличении общего потребления месяц к месяцу и сокращении начальных запасов переходящий остаток на конец 2020/21 года снижается на 5 млн тонн. В основном в связи с более крупным, чем предполагалось, импортом кукурузы, ячменя и сорго в Китай прогноз мировой торговли (июль / июнь) повышен на 5 млн. тонн до 425 млн. тонн.

Для 2021/22 года повышение прогнозов по кукурузе (+ 7 млн тонн месяц к месяцу, в основном для Китая), овсу и мелким зерновым (просо / тритикале) увеличивает прогноз мирового производства на 9 млн тонн месяц к месяцу до 2 301 млн. Учитывая снижение начальных запасов и рост потребления, остатки прогнозируются на уровне 597 млн тонн. Повышение прогнозируемого импорта пшеницы в Ближневосточную Азию увеличивает общий прогнозируемый объем торговли зерном на 3 млн тонн месяц к месяцу до 418 млн.

Согласно пересмотренным оценкам для Южной Америки, мировое производство сои в 2020/21 году немного повышено по сравнению с предыдущим месяцем до 363 млн тонн, что на 7% больше по сравнению с прошлым годом. Прогноз производства на 2021/22 год сохраняется на уровне 383 млн тонн (+20 млн год к году). Тем не менее, с учетом увеличения начальных запасов, остатки повышены на 2 млн тонн по сравнению с предыдущим месяцем до 53 млн (+ 11%), включая повышение для основных экспортеров. Прогноз по торговле не изменился месяц к месяцу и на 1% превышает прошлогодний уровень, достигнув нового максимума.

В связи с обновленной оценкой для Индии мировое производство риса в 2020/21 году повышено до рекордного уровня в 504 млн тонн (+ 5 млн год к году), в то время как общее потребление немного увеличено, что отражает возросшее использование государственных резервов ведущими потребителями. Прогноз производства на 2021/22 год немного повышен по сравнению с предыдущим месяцем и, с учетом увеличения потребления, переходящие остатки не изменились месяц к месяцу и составляют 171 млн тонн (+2 млн). Мировая торговля не изменилась с прошлого месяца и прогнозируется на уровне 47 млн тонн, без изменений год к году.

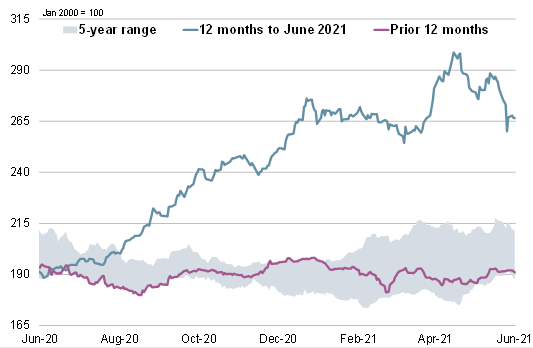

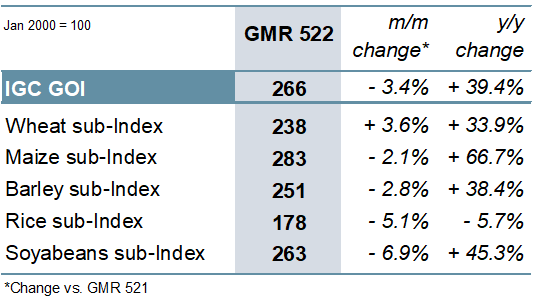

Рост в начале июня был нивелирован позднее в течение месяца, в первую очередь за счет пропашных культур, и в результате индекс зерновых и масличных культур IGC (GOI) упал на 3% по сравнению с предыдущим месяцем.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

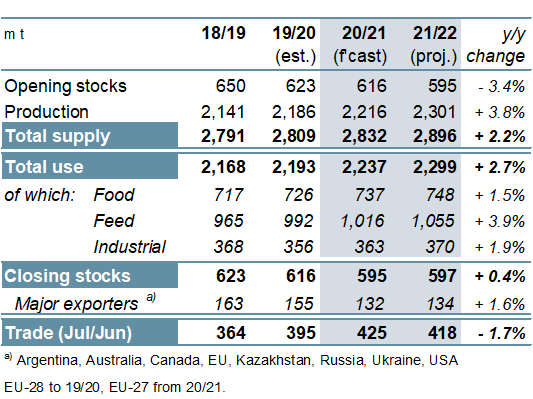

Общий объем производства зерновых культур (пшеница и фуражное зерно) в 2020/21 году прогнозируется на рекордном уровне, включая исторические максимумы для пшеницы и ячменя. Однако при сильном росте потребления снова ожидается сокращение переходящих запасов до шестилетнего минимума. Отчасти благодаря рекордному импорту Китая, мировая торговля зерном (июль / июнь) прогнозируется на самом высоком уровне за всю историю.

В основном в связи с рекордными урожаями пшеницы и кукурузы, мировое производство зерна в 2021/22 году, согласно прогнозу, вырастет на 85 млн тонн до нового пика в 2 301 млн тонн. Тем не менее, учитывая рекордные прогнозы в отношении продовольственного, кормового и промышленного потребления, ожидается лишь небольшое увеличение переходящих остатков, что приведет к падению показателя отношения запасов к потреблению до восьмилетнего минимума в 26%. Во многом из-за сокращения поставок кукурузы (первое снижение за 13 лет) ожидается, что общий объем мировой торговли зерном в 2021/22 году будет несколько ниже по сравнению с прошлым годом.

Рисунок 3. Зерновые культуры: предложение и спрос.

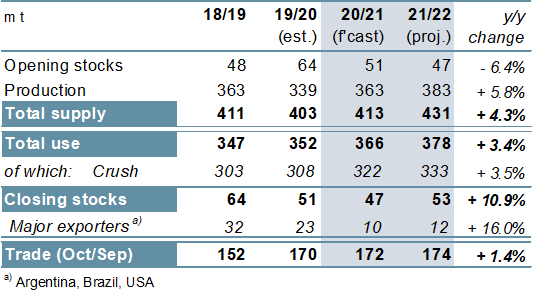

Предполагается, что в 2020/21 году мировое производство сои выросло на 7% благодаря высоким урожаям в США и Бразилии. Тем не менее, из-за снижения начальных запасов и рекордного спроса, ожидается, что остатки сократятся, в том числе в значительной степени в США. Ожидается рекордная торговля при более крупных поставках в Азию. Совет предварительно прогнозирует большие перспективы мировой торговли в 2021/22 году, поскольку высокие цены стимулируют ответную реакцию предложения у ключевых производителей. Ожидается, что глобальное потребление будет расти при вероятном повышении остатков, включая их умеренный рост у основных экспортеров. Торговля может увеличиться на 1% по сравнению с предыдущим годом.

Рисунок 4. Соевые бобы: предложение и спрос.

Прогнозируется, что из-за более крупных урожаев в Азии мировое производство риса в 2021/22 году вырастет на 2% до нового максимума. Однако при значительном замедлении роста потребления — отчасти из-за вероятного сворачивания схем поддержки в связи с COVID-19 в Азии — остатки могут вырасти в годовом исчислении. Ожидается, что торговля в 2022 году (январь / декабрь) мало изменится по сравнению с прошлым годом, поскольку возможное сокращение поставок в Южную Азию компенсируется более крупными поставками в Африку. Индия будет оставаться ведущим экспортером в мире.

Рисунок 5. Рис: предложение и спрос.

В основном в связи с недавним падением цен на пропашные культуры, IGC GOI снизился второй месяц подряд на 3%. Торговля временами была волатильной на фоне изменчивых прогнозов погоды и позиционирования в преддверии публикации отчета Министерства сельского хозяйства США о посевных площадях 30 июня.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

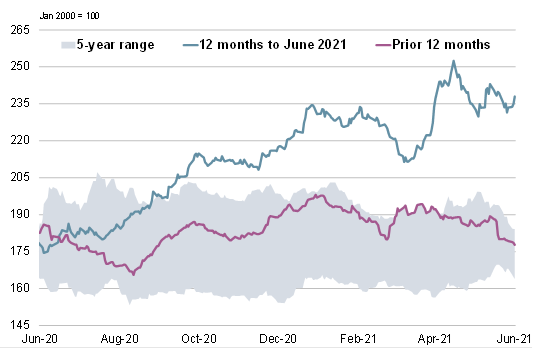

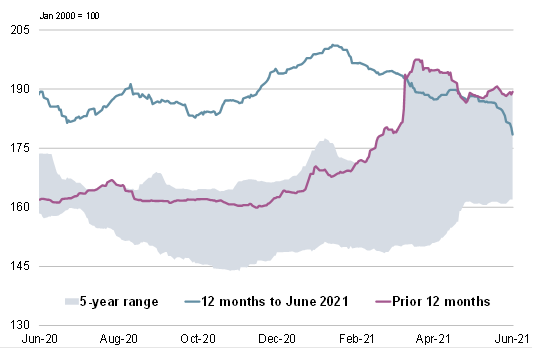

Рисунок 7. Пшеница: субиндекс GOI.

Благодаря влиянию со стороны растущего рынка кукурузы в начале месяца и озабоченности по поводу неблагоприятных условий для яровых культур в Северной Америке, субиндекс по пшенице IGC GOI вырос на 4% по сравнению с предыдущим месяцем.

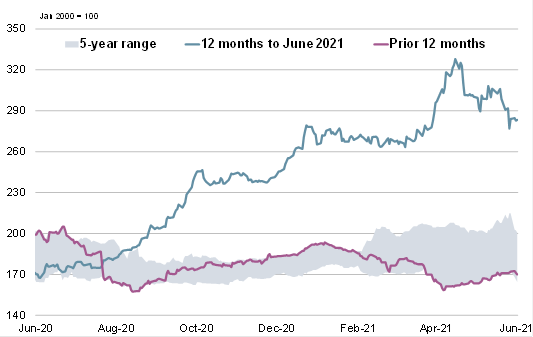

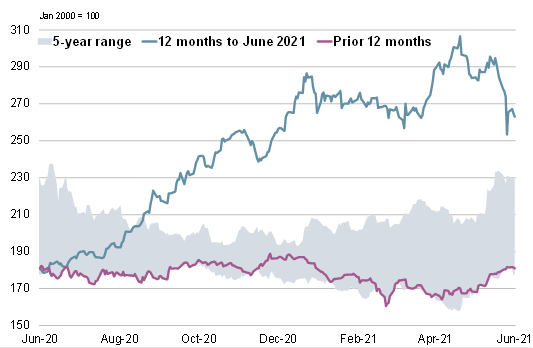

Рисунок 8. Кукуруза: субиндекс GOI.

После периода двусторонней направленности субиндекс кукурузы IGC GOI упал на 2% по сравнению с предыдущим месяцем, чему способствовало умеренное снижение в Южной Америке и Украине.

Рисунок 9. Рис: субиндекс GOI.

На фоне снижения рыночной активности из-за высоких транспортных расходов и нехватки контейнеров в Азии субиндекс IGC GOI по рису упал на 5% месяц к месяцу.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI снизился на 7%. В то время как цены изначально подкреплялись благоприятными фундаментальными показателями, снижение соевого масла и благоприятные дожди на Среднем Западе вызвали последующие убытки.

Предыдущий отчет от 27 мая 2021 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 21 июня 2021

|

|

|