26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

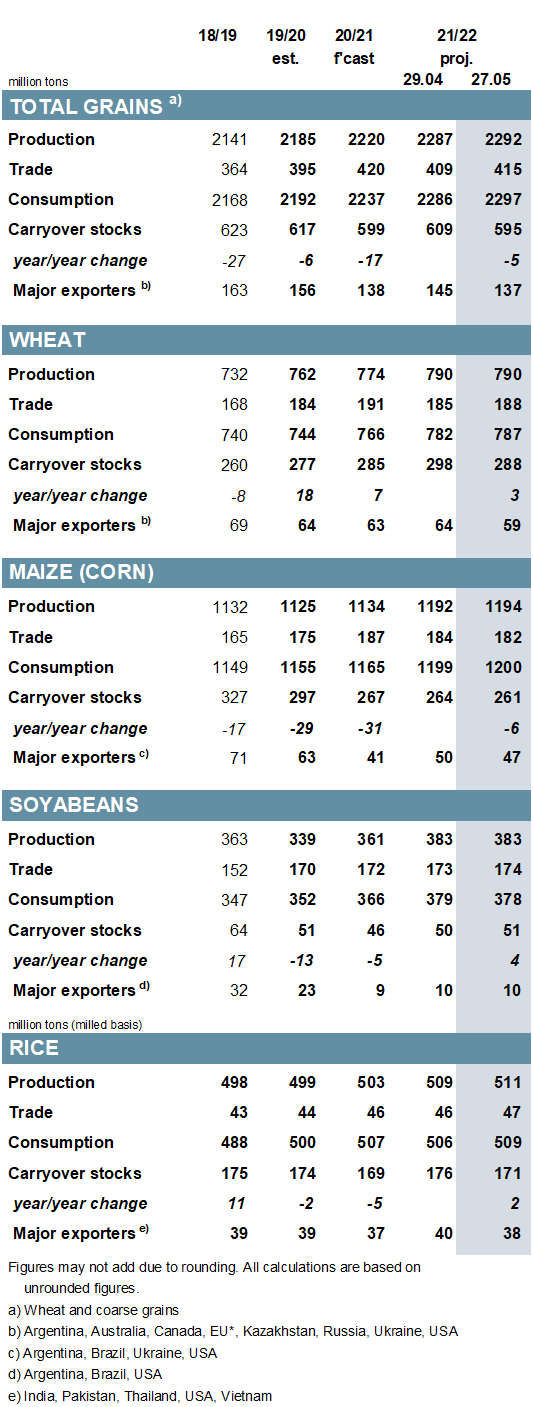

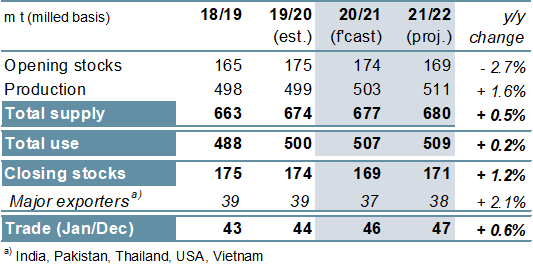

Прогноз мирового производства зерновых культур (пшеницы и фуражного зерна) в 2020/21 году снижен на 6 млн. тонн месяц к месяцу до 2 220 млн., в основном из-за снижения прогноза для бразильской кукурузы. При увеличении потребления прогноз по остаткам снижен на 9 млн. тонн до 599 млн., в основном за счет сокращения для кукурузы и пшеницы. Вследствие более высокого, чем ожидалось, импорта Китая прогноз мировой торговли повышен на 5 млн. тонн по сравнению с предыдущим месяцем до 420 млн., что на 26 млн. больше по сравнению с прошлым годом. Повышенный прогноз мирового производства на 2021/22 год частично компенсирует сокращение начальных запасов, в результате чего общие запасы снижены на 4 млн. тонн месяц к месяцу. При увеличении потребления на 10 млн. тонн, в основном из-за повышения прогноза по кормовому потреблению, конечные остатки сокращены на 15 млн. месяц к месяцу до семилетнего минимума в 595 млн. Торговля повышена на 6 млн. тонн по сравнению с предыдущим месяцем за счет увеличения поставок пшеницы, ячменя и сорго.

Оценка производства соевых бобов в 2020/21 году снижена до 361 млн. тонн, что на 7% больше по сравнению с предыдущим годом. При незначительном изменении потребления месяц к месяцу остатки сокращены до 46 млн. тонн (-5 млн. год к году). В связи с повышением прогнозов для некоторых импортеров объем торговли немного повышен – до 172 млн. тонн (+1 млн.). Поскольку повышенный прогноз для Бразилии компенсирует сокращения для США и некоторых других производителей, прогноз производства на 2021/22 год остается неизменным по сравнению с прошлым месяцем на уровне 383 млн. тонн (+ 6% год к году). Несмотря на то, что переходящие остатки несколько повышены, запасы экспортеров остаются такими же, как и в прошлом месяце, и составляют 10 млн. тонн. Торговля увеличена на 1 млн. тонн до рекордных 174 млн. тонн.

При возросшем использовании государственных резервов, связанным с ростом кормового потребления в Китае и реализацией схемы продовольственной безопасности COVID-19 в Индии, мировое потребление риса в 2020/21 году увеличено на 3 млн. тонн по сравнению с предыдущим месяцем. При снижении производства остатки сокращены на 4 млн. тонн до 169 млн. В связи с более высоким спросом в странах Африки к югу от Сахары, прогноз торговли на 2022 год (январь / декабрь) немного повышен до 47 млн. тонн, в целом без изменений в годовом исчислении, при этом экспорт Индии увеличен месяц к месяцу.

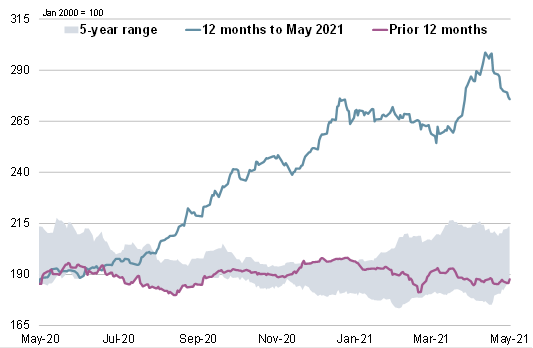

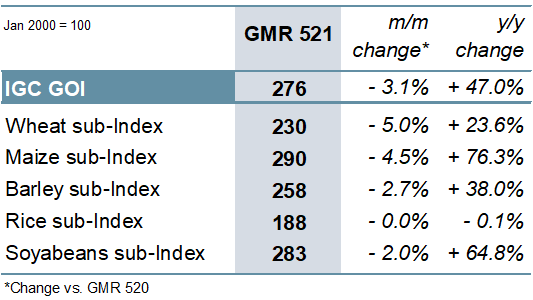

После уверенного роста в начале мая, индекс зерновых и масличных культур IGC (GOI) в конце месяца развернулся в сторону снижения, показав общее снижение за месяц на 3%.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

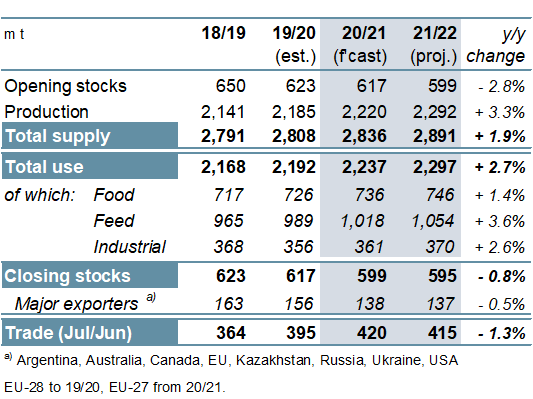

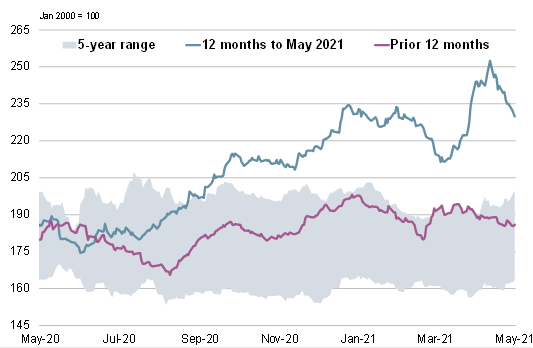

Ожидается, что увеличение общемирового предложения зерна (пшеница и фуражное зерно) на 28 млн. тонн в 2020/21 году будет полностью поглощено более высоким потреблением, что приведет к четвертому подряд сокращению остатков. Отчасти благодаря рекордному импорту зерна в Китай, мировая торговля, как ожидается, вырастет до рекордного уровня в 420 млн. тонн (+ 6% год к году).

Включая рекордные прогнозы по пшенице и кукурузе, общее мировое производство зерна в 2021/22 году, как ожидается, вырастет на 72 миллиона тонн до 2 292 миллионов тонн. Прогнозируется, что благодаря увеличению потребления пшеницы и кукурузы мировое потребление вырастет на 59 млн. тонн до 2 297 млн. тонн. Предполагается, что остатки зерновых сократятся в пятый раз до 595 млн. тонн, в основном в связи с дальнейшим сокращением для кукурузы. Хотя ожидается, что импорт зерна в Китай останется повышенным, он может не соответствовать рекордным показателям предыдущего сезона, что приведет к первому за три года сокращению мировой торговли зерном до 415 млн. тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

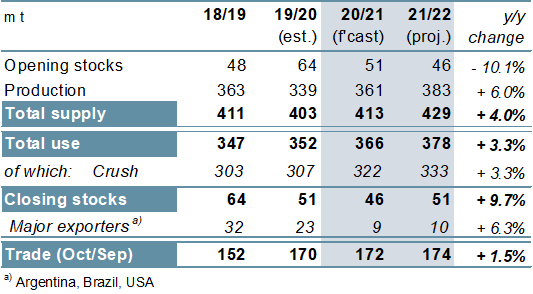

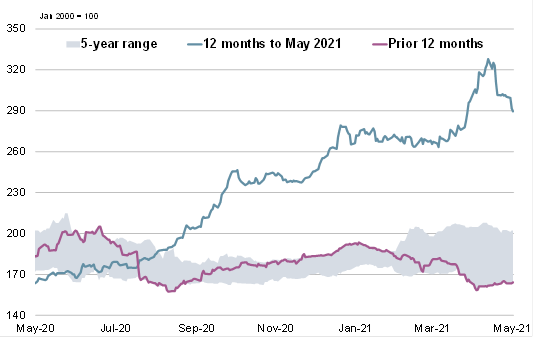

В связи с высокими урожаями в США и Бразилии мировое производство сои в 2020/21 году оценивается на рекордном уровне в 361 млн. тонн (+ 7% год к году). Тем не менее, из-за меньшего количества начальных запасов и рекордного потребления, остатки, согласно прогнозу, будут сокращаться второй год подряд, при этом остатки в США упадут на 80%. Торговля, вероятно, вырастет из-за небольшого увеличения импорта Китая. Ожидается, что высокие цены будут способствовать увеличению посевов, и мировое производство в 2021/22 году вырастет на 6% год к году до нового пика. Общий объем потребления вырастет по сравнению с прошлым годом, в то время как переходящие остатки могут немного повыситься, хотя доступность у основных экспортеров останется ограниченной. Торговля прогнозируется на рекордном уровне.

Рисунок 4. Соевые бобы: предложение и спрос.

Ожидается, что мировое производство риса в 2020/21 году достигнет нового максимума, в первую очередь за счет роста в Азии, хотя остатки могут сократиться второй год подряд из-за рекордного потребления. За счет роста урожаев в Индии и Китае, производство в 2021/22 году, согласно прогнозу, вырастет на 2%, до рекордно высокого уровня. Ожидается, что рост населения поддержит рекордный спрос, но он может быть сдержан сокращением объемов кормового потребления в Китае. Мировые остатки, вероятно, возобновят тенденцию к росту. Учитывая, что ожидаются крупные поставки в страны Африки к югу от Сахары, объем торговли останется высоким – на уровне 47 млн. тонн.

Рисунок 5. Рис: предложение и спрос.

Из-за снижения экспортных цен на зерновые и масличные культуры во второй половине мая, IGC GOI упал на 3% месяц к месяцу, но со средними ценами на 47% выше прошлогодних.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

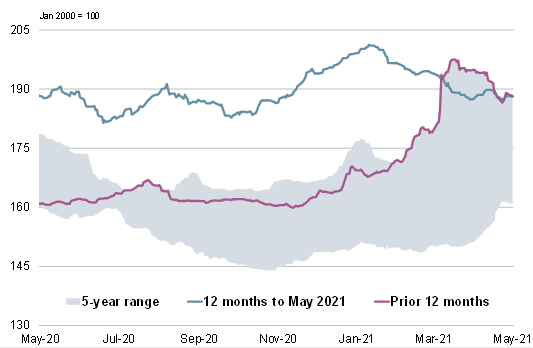

Рисунок 7. Пшеница: субиндекс GOI.

Под давлением благоприятных осадков в северном полушарии и воздействия со стороны рынка кукурузы субиндекс IGC GOI по пшенице снизился на 5% месяц к месяцу.

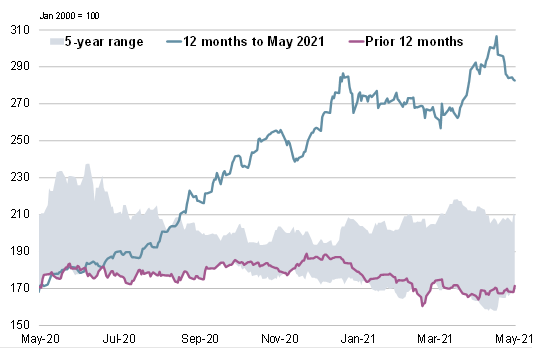

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI снизился на 4%. Первоначальный рост на фоне ухудшения прогнозов по урожаю в Бразилии был нивелирован улучшением перспектив в США и медвежьим отчетом WASDE.

Рисунок 9. Рис: субиндекс GOI.

Из-за компенсирующих изменений у ведущих экспортеров субиндекс риса IGC GOI в целом не изменился месяц к месяцу.

Рисунок 10. Соя: субиндекс GOI.

После роста в начале месяца субиндекс соевых бобов IGC GOI перешел к снижению во второй половине мая и в итоге упал на 2%. Потери были связаны с благоприятной погодой для посевов в США и замедлением покупок в Китае.

Предыдущий отчет от 29 апреля 2021.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 25 мая 2021

|

|

|