19.09

IGC. Отчет о рынке зерновых культур от 26 августа 2021

26 August 2021, 22:06

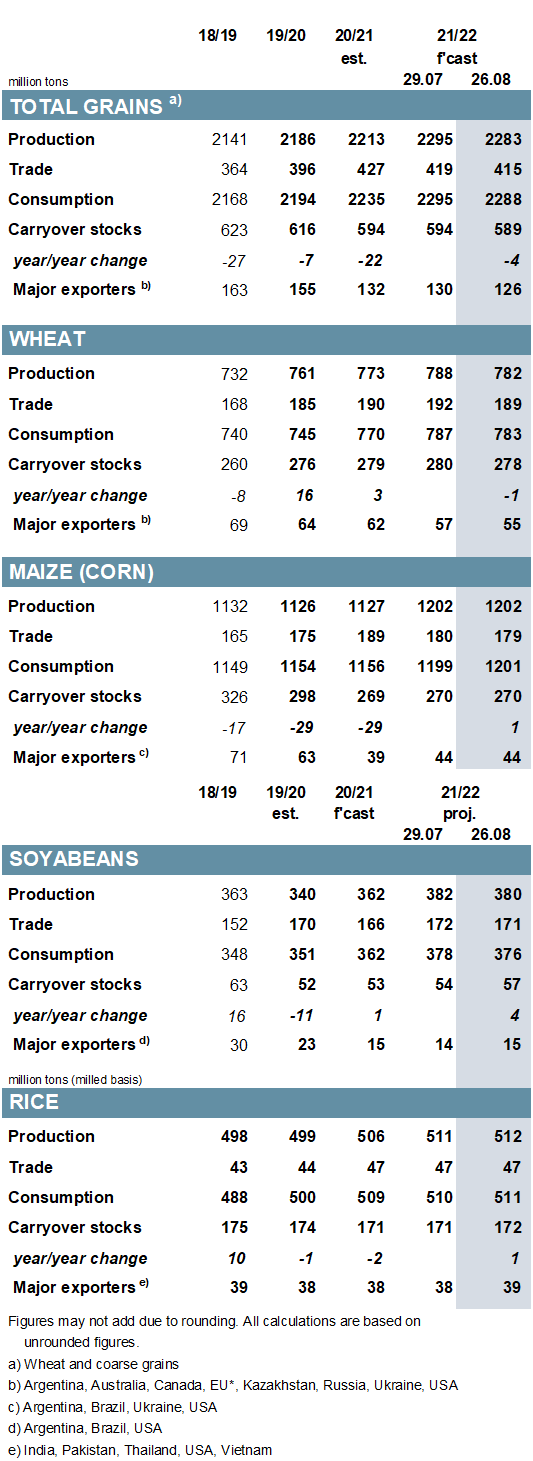

В основном из-за менее крупного, чем предполагалось ранее, урожая пшеницы и ячменя в Канаде, России и США, прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2021/22 году снижен на 12 млн тонн по сравнению с прошлым месяцем до 2 283 млн, что на 3% превышает прошлогодний показатель. Прогноз потребления снижен на 7 млн тонн месяц к месяцу, что в основном связано с более низкими показателями кормового потребления пшеницы и ячменя на фоне более низких перспектив предложения. Несмотря на более низкий, чем предполагалось, спрос, переходящие остатки пшеницы и ячменя сокращены, в результате чего прогнозируемые общие остатки зерна снижены на 5 млн тонн месяц к месяцу. Мировая торговля зерновыми (июль / июнь) прогнозируется на уровне 415 млн тонн, что на 4 млн тонн ниже, чем в прошлом месяце, с учетом сокращения прогнозов по пшенице, кукурузе и ячменю.

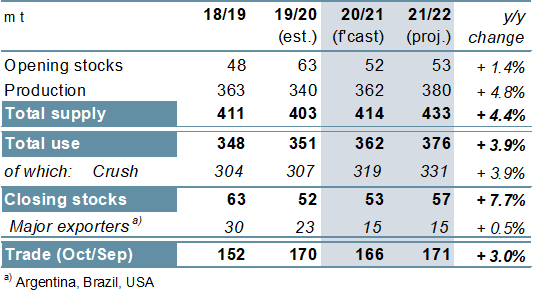

В связи с меньшими, чем ожидалось, поставками из стран Южной Америки в Азию, прогноз торговли соевыми бобами в 2020/21 году (октябрь / сентябрь) вновь снижен до 166 млн тонн, что представляет собой сокращение на 3% год к году. Из-за сниженных прогнозов для США, Аргентины и Индии мировое производство в 2021/22 году прогнозируется на 2 млн тонн ниже, чем в прошлом месяце, на уровне 380 млн, хотя это все еще рекордный показатель. При небольшом снижении совокупного потребления по сравнению с прошлым месяцем до 376 млн тонн (+ 4% год к году) остатки повышены до 57 млн (+ 8%). Несмотря на то, что прогноз по торговле снижен, все еще ожидаются рекордные объемы.

Мировая торговля рисом в 2021 году незначительно повышена с прошлого месяца, до 47 млн тонн (+ 3 млн год к году), в связи с увеличением поставок в Азию, в том числе в Бангладеш. В ответ на более высокие показатели начальных остатков и производства, перспективы мировых запасов в 2021/22 году несколько повышены месяц к месяцу, что приводит к увеличению конечных остатков на 1 млн тонн до 172 млн (+ 1 млн год к году). Мировая торговля в 2022 году практически не изменилась по сравнению с прошлым месяцем и прошлым годом.

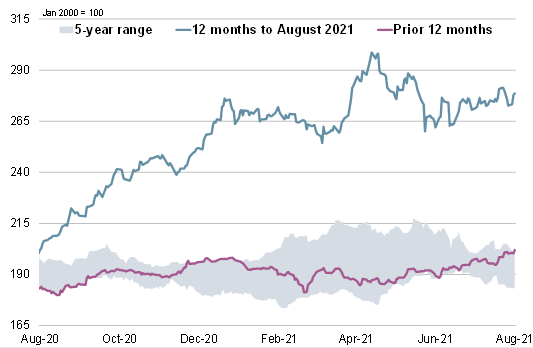

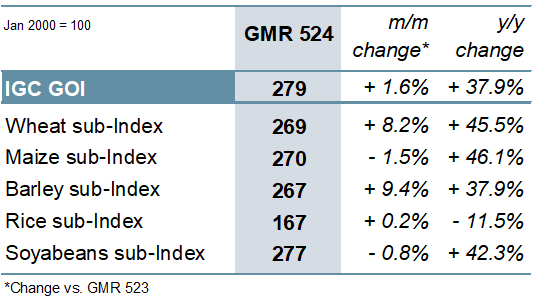

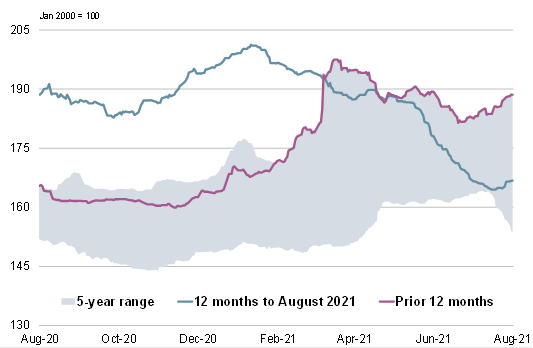

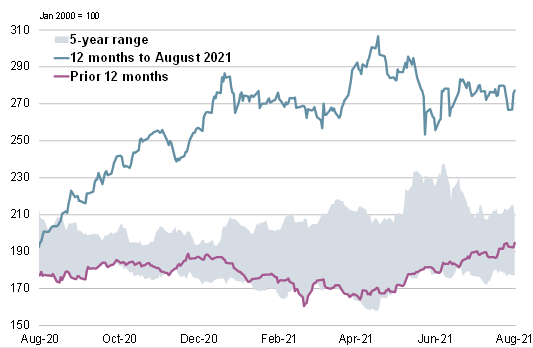

В связи с тем, что значительный рост экспортных цен на пшеницу и ячмень частично нивелируется падением цен на пропашные культуры, индекс зерновых и масличных культур IGC (GOI) вырос на 2% по сравнению с прошлым месяцем.

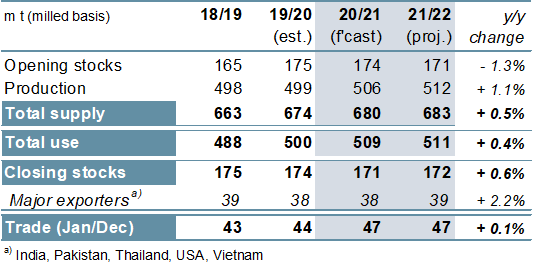

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

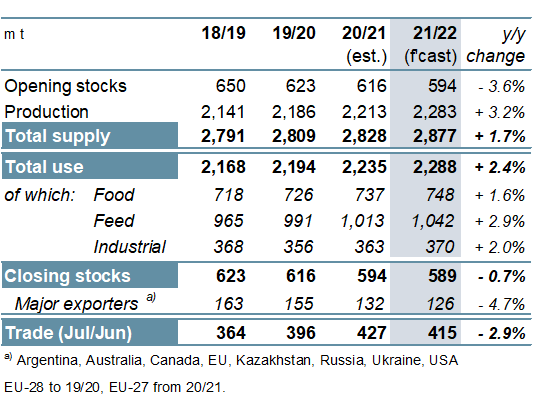

Мировое производство зерновых (пшеница и фуражное зерно) в 2021/22 году, согласно прогнозу, вырастет на 3% по сравнению с предыдущим годом до рекордных 2 283 млн тонн, в первую очередь за счет новых максимумов для кукурузы (+ 75 млн год к году) и пшеницы (+ 8 млн). Ожидается, что потребление вырастет на 2%, включая рост продовольственного (+ 12 млн тонн год к году), кормового (+ 30 млн) и промышленного потребления (+ 7 млн). Ожидается, что мировые остатки зерновых сократятся пятый год подряд до минимума за 7 сезонов в 589 млн тонн (-4 млн год к году), при этом сокращение для пшеницы, ячменя и тритикале лишь частично компенсируется незначительным увеличением остатков кукурузы и ржи. Прогнозируется, что на уровне 415 млн тонн (-12 млн год к году) мировая торговля зерном (июль / июнь) покажет первое снижение за три года, включая сокращение поставок пшеницы (-1 млн), кукурузы (-10 млн) и ячменя (-2 млн), но увеличение для сорго (+ 1 млн).

Рисунок 3. Зерновые культуры: предложение и спрос.

Ожидается, что в 2020/21 году мировая торговля соевыми бобами сократится на 3% по сравнению с предыдущим годом, поскольку снижение прибыльности свиноводческого сектора сдерживает спрос со стороны Китая, а на закупки более мелких покупателей также повлияют повышенные цены и транспортные расходы. Мировое производство в 2021/22 году, согласно прогнозу, вырастет на 5% по сравнению с предыдущим годом, до 380 млн тонн, за счет крупных урожаев трех основных производителей, в то время как ожидается рост потребления в связи с повышением спроса со стороны Китая. Ожидается, что мировые остатки увеличатся, но запасы в США останутся ограниченными, учитывая перспективы значительного внутреннего потребления и экспорта. Торговля, как ожидается, вырастет на 3% год к году за счет спроса в Азии.

Рисунок 4. Соевые бобы: предложение и спрос.

На фоне спроса со стороны покупателей в Африке и Азии, мировая торговля рисом в 2021 году, как ожидается, вырастет на 7% по сравнению с предыдущим годом, до 47 млн тонн, при резком росте экспорта из Индии до пика в 18,5 млн тонн. В связи с увеличением урожая у основных производителей Азии, мировой объем производства в 2021/22 году, согласно прогнозу, вырастет на 1% по сравнению с предыдущим годом до пика в 512 млн тонн, при этом потребление и остатки также вырастут. В то время как торговля в 2022 году, вероятно, мало изменится по сравнению с предыдущим годом, Совет ожидает, что продажи Индии сократятся при восстановлении поставок из Таиланда на фоне предполагаемых обильных запасов и конкурентоспособных цен.

Рисунок 5. Рис: предложение и спрос.

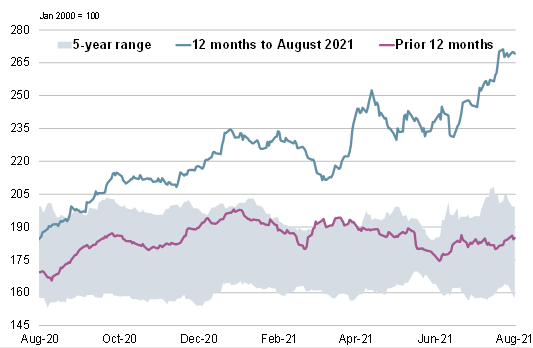

Благодаря существенному росту экспортных котировок пшеницы и ячменя, индекс IGC GOI вырос на 2% по сравнению с прошлым месяцем.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

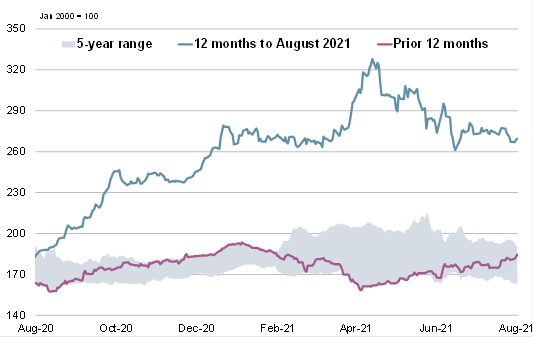

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс пшеницы IGC GOI вырос на 8% по сравнению с прошлым месяцем до восьмилетнего максимума на фоне растущей обеспокоенности по поводу ухудшения перспектив урожая и низкого качества зерна у некоторых ключевых экспортеров.

Рисунок 8. Кукуруза: субиндекс GOI.

Почти полностью по причине падения цен в США, которые снизились из-за позитивных результатов кроп-туров и слабых данных по этанолу, субиндекс кукурузы IGC GOI упал на 1% месяц к месяцу.

Рисунок 9. Рис: субиндекс GOI.

При смешанных тенденциях у ведущих поставщиков субиндекс риса IGC GOI в целом не изменился с прошлого месяца.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI снизился на 1% из-за давления со стороны улучшения погоды на Среднем Западе и снижения цен на соевое масло в конце месяца.

Предыдущий отчет от 29 июля 2021 года

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 23 августа 2021

Ваш комментарий

|

|

|