19.09

IGC. Отчет о рынке зерновых культур от 17 марта 2022

18 March 2022, 23:24

РОССИЙСКО-УКРАИНСКИЙ КОНФЛИКТ

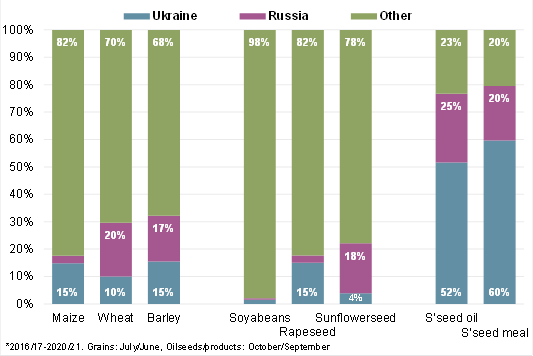

Поскольку Россия и Украина входят в число крупнейших в мире экспортеров зерна и масличных культур, продолжающийся конфликт и вызванный им скачок цен на сельскохозяйственные товары усилили опасения по поводу потенциальных рисков для продовольственной безопасности, особенно в зависимых от импорта странах Ближнего Востока, Азии и Африки. Учитывая нестабильную ситуацию, прогнозы Совета по спросу и предложению носят предварительный характер и подвержены значительной неопределенности.

Непосредственные угрозы в основном связаны с нарушением экспортных потоков. В настоящее время в Украине приостановлены коммерческие отгрузки в портах Черного моря. Хотя предпринимаются усилия по увеличению экспорта по железнодорожным маршрутам через западные границы страны, общие объемы, вероятно, будут ограничены. Недавно была введена система экспортного лицензирования для пшеницы, кукурузы и подсолнечного масла, а поставки ячменя, ржи, овса и проса в настоящее время запрещены. Хотя степень ущерба, нанесенного инфраструктуре, неизвестна, потенциальный ущерб портовым сооружениям, железным дорогам и хранилищам может повлиять на поставки в долгосрочной перспективе.

Большинство российских терминалов в Черном море работали по состоянию на середину марта, но с некоторыми сохраняющимися ограничениями в Азовском море. Хотя погрузки недавно возобновились, объемы могут быть сдержаны ограничениями торгового финансирования и дополнительными требованиями по страхованию морских перевозок.

Дополнительный экспорт из других стран, включая Индию, США, ЕС и Бразилию, скорее всего, лишь частично компенсирует сокращение поставок из Черноморского региона в оставшуюся часть текущего сезона. Поскольку ожидается, что высокие цены ограничат спрос, прогнозируется, что мировая торговля пшеницей и кукурузой в 2021/22 году не оправдает прежних прогнозов, а на 2022/23 год преобладает неопределенность.

Рисунок 1. Украина/Россия – доля в мировом экспорте (средняя за 5 лет).

Существуют также значительные риски сокращения урожая зерновых и масличных культур в Украине в 2022/23 году, что может усугубить долгосрочный дефицит экспортных поставок. Помимо нехватки топлива, сельскохозяйственных ресурсов и рабочей силы, доступ к некоторым полям в настоящее время невозможен, что вызывает растущее беспокойство по поводу способности фермеров удобрять озимые и сажать яровые сорта.

Конфликт усилил опасения по поводу дефицита глобальных поставок удобрений, вызванного ограничениями транспортировки в регионе, а также недавними санкциями в отношении России и Беларуси, двух ведущих мировых поставщиков азотных и калийных удобрений. Рост цен на природный газ, который является ключевым сырьем для производства азотных удобрений, также способствовал недавнему росту цен. Учитывая, что повышенные цены на сырье и нехватка ресурсов уже вызывали озабоченность еще до начала военных действий, растущие производственные затраты могут повлиять на предстоящие решения о посевных площадях и нормах внесения с возможными последствиями для урожайности в мире и качества урожая.

Кризис уже вызвал ряд политических мер в других странах, усилив опасения по поводу роста протекционизма и потенциально неблагоприятных последствий для стран, имеющих проблемы в отношении продовольственной безопасности. Кроме того, более широкие рыночные потрясения и риски снижения глобального экономического роста также могут повлиять на динамику спроса и предложения, а рост цен на сырую нефть и сырьевые товары может усилить инфляционное давление.

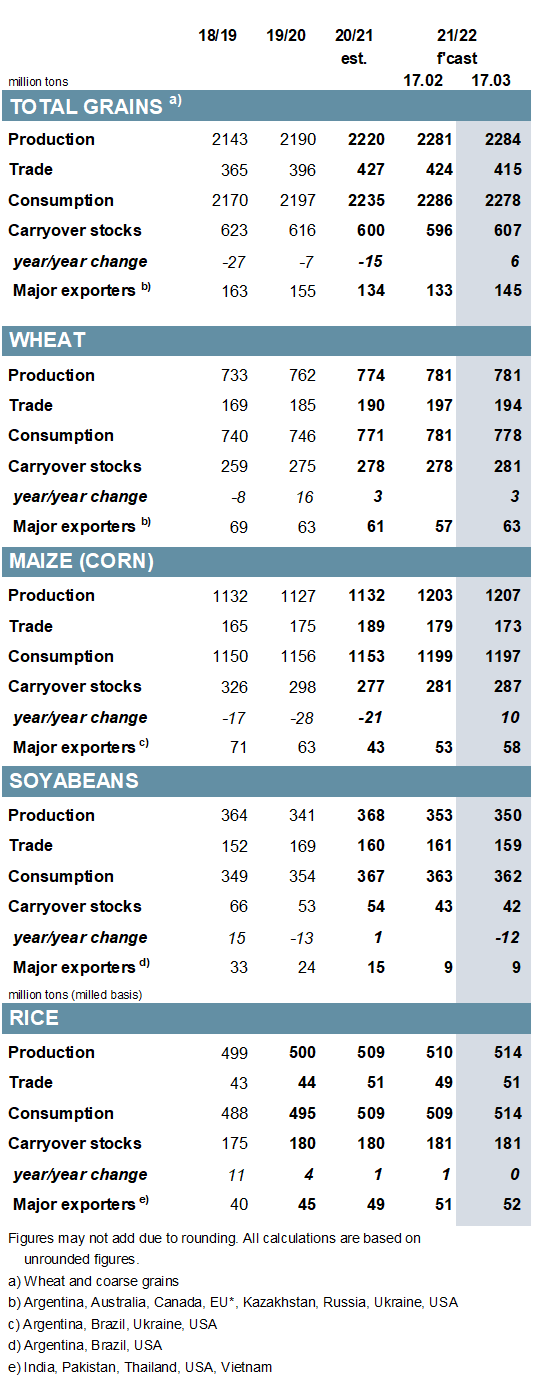

В основном в связи с увеличением производства кукурузы (Украина, Индия и ЕС), прогноз мирового производства зерновых (пшеница и фуражное зерно) на 2021/22 год повышен на 3 млн тонн по сравнению с прошлым месяцем до 2 284 млн тонн. Прогнозируется, что перебои с экспортом из Причерноморья и рост цен приведут к некоторому ограничению спроса. Таким образом, прогноз потребления снижен на 8 млн тонн, в то время как показатель мировой торговли (июль/июнь) сокращен на 9 млн до 415 млн. тонн. В основном в ответ на ожидаемое увеличение остатков в Украине, совокупные мировые конечные остатки в настоящее время повышены по сравнению с прошлым годом. Прогнозы спроса и предложения на 2022/23 год во многом зависят от развития событий в Черноморском регионе.

В связи с дальнейшим снижением прогнозов для южноамериканских производителей прогноз мирового урожая сои на 2021/22 г. снижен на 3 млн тонн до 350 млн тонн (-5% год к году). Из-за того, что низкие начальные запасы способствуют сокращению предложения, перспективы потребления и остатки сокращены, последние на 1 млн тонн до 42 млн, что примерно на одну пятую меньше, чем в предыдущем году. Учитывая сокращающуюся доступность и повышенную стоимость, прогноз торговли уменьшен и снижается в годовом исчислении. В связи с ожидаемой реакцией на предложение трех основных производителей посевная площадь может увеличиться на 2% в годовом исчислении в 2022/23 году.

Во многом в ответ на повышение прогноза производства в Индии, оценка Совета по производству риса в 2021/22 г. повышена на 4 млн тонн до пикового уровня в 514 млн тонн (+1% год к году), при этом увеличение предложения по сравнению с прошлым месяцем способствует повышению прогноза общего потребления. Включая увеличение импорта Китая, прогноз торговли на 2022 год (январь/декабрь) повышен на 1 млн тонн месяц к месяцу и останется стабильным в годовом исчислении. Прогнозируется, что в 2022/23 году посевные площади в мире достигнут пика в связи с ростом в Индии и других ключевых странах-производителях.

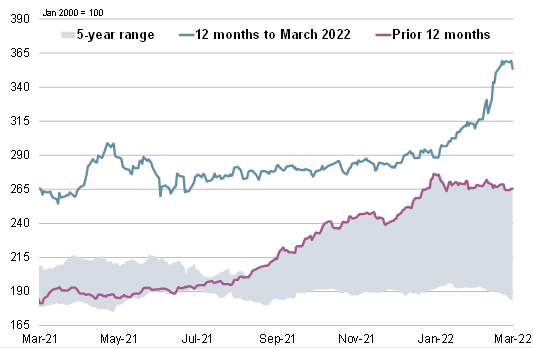

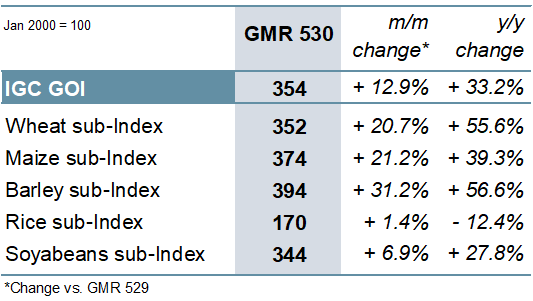

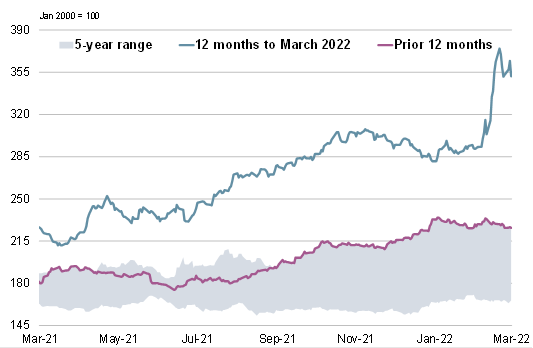

Индекс зерновых и масличных культур IGC (GOI) подскочил на 13%, достигнув самого высокого уровня за свою 22-летнюю историю, поскольку российско-украинский конфликт вызвал значительный рост на рынках зерна и масличных культур.

Рисунок 2. Мировые оценки.

Рисунок 3. Индекс зерновых и масличных культур IGC (GOI).

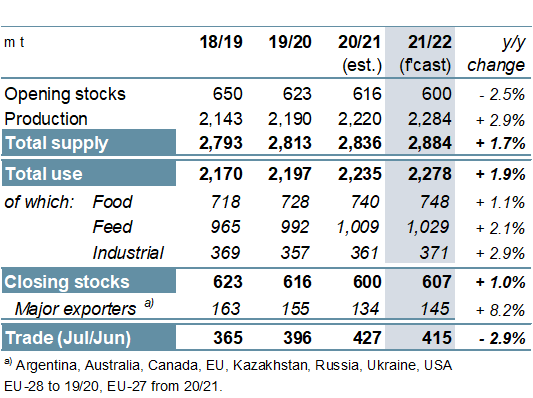

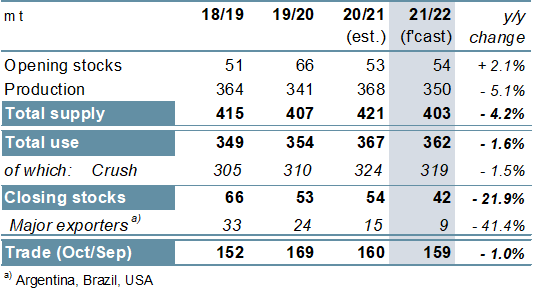

В первую очередь в связи со значительным увеличением производства кукурузы, но также с учетом того, что урожай пшеницы и сорго выше, чем в прошлом году, общий объем производства зерна прогнозируется на рекордном уровне 2 284 млн тонн (+3%) в 2021/22 году. Ожидается, что кормовое, продовольственное и промышленное потребление вырастут, мировое потребление прогнозируется на 2% выше по сравнению с прошлым годом на уровне 2 278 млн тонн. Прогнозируется, что после четырех последовательных лет сокращения мировые остатки вырастут на 1%, но большая часть прироста будет связана с предполагаемым их накоплением в Украине. Мировая торговля, согласно прогнозу, сократится на 3%, поскольку уменьшение экспорта из Причерноморья не полностью компенсируется увеличением экспорта из других стран.

Рисунок 4. Зерновые культуры: предложение и спрос.

Из-за плохих урожаев у производителей в южном полушарии мировое производство сои в 2021/22 году сократится на 5% в годовом исчислении. В связи с расширением потребления в США и Китае, контрастирующим с сокращением переработки в Южной Америке, глобальное потребление может упасть впервые за десятилетие, в то время как остатки, как ожидается, сократятся из-за снижения у трех основных производителей. Прогнозируется, что торговля сократится второй торговый год подряд на 1% год к году и будет примерно на 10 млн тонн ниже рекордного уровня 2019/20 года.

Рисунок 5. Соевые бобы: предложение и спрос.

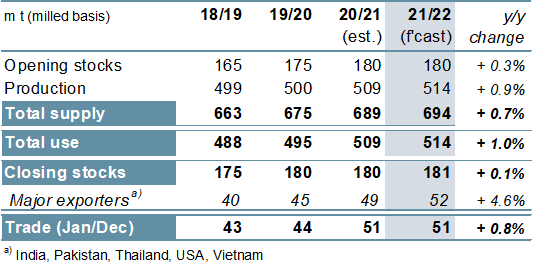

Учитывая более высокие и рекордные урожаи в Азии, мировое производство риса находится на рекордном уровне в 514 млн тонн, что на 1% больше, чем в предыдущем году. В связи с расширением продовольственного потребления в сочетании с увеличением потребления в кормовом секторе с учетом высоких цен на традиционные ингредиенты, такие как кукуруза, прогнозируется рекордное потребление. Прогнозируется, что совокупные остатки мало изменятся по сравнению год к году, поскольку рост у основных экспортеров компенсирует их сокращение в других странах. Мировой импортный спрос оценивается на уровне выше среднего в 51 млн тонн, практически без изменений по сравнению с предыдущим годом.

Рисунок 6. Рис: предложение и спрос.

На фоне значительных сбоев в экспортных программах Черноморского региона индекс GOI IGC взлетел на 13% по сравнению с прошлым месяцем, чему способствовал очень резкий рост для пшеницы, кукурузы и ячменя.

Рисунок 7. Индекс цен на зерновые и масличные культуры IGC (GOI).

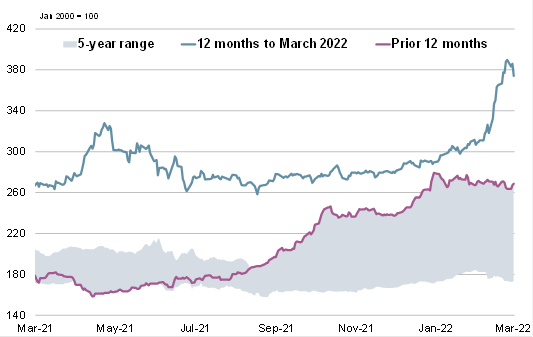

Рисунок 8. Пшеница: субиндекс GOI.

В связи с опасениями по поводу ограниченных поставок экспортеров, усугубленных перебоями с доставкой по Черному морю, субиндекс IGC GOI пшеницы подскочил на 21%, но временами активность была очень волатильной.

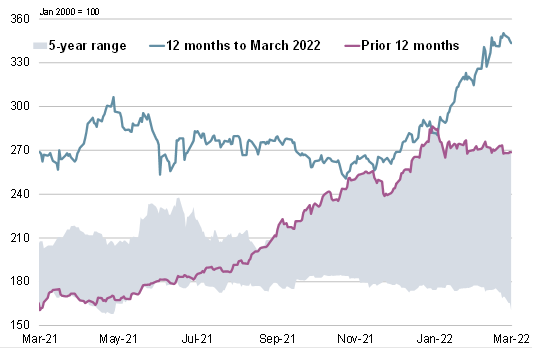

Рисунок 9. Кукуруза: субиндекс GOI.

Субиндекс GOI IGC по кукурузе вырос на 21%, достигнув самого высокого уровня с начала ведения учета (январь 2000 г.), поскольку прекращение экспорта из Украины вызвало ралли во всех ведущих странах-производителях.

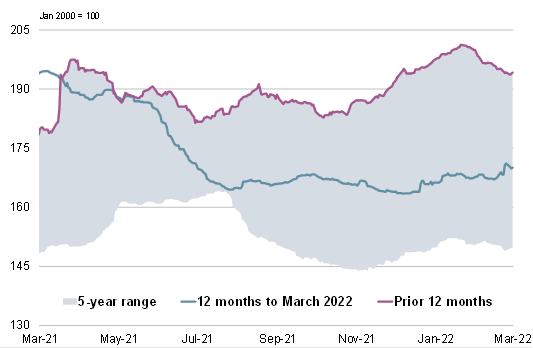

Рисунок 10. Рис: субиндекс GOI.

Субиндекс GOI IGC по рису укрепился на 1% м/м. Слабую поддержку оказал рост на других сырьевых рынках и предположения о том, что рост цен на зерно может повлиять на потребление в будущем.

Рисунок 11. Соя: субиндекс GOI.

В связи с ухудшением перспектив урожая в Южной Америке в сочетании с укреплением рынков растительных масел субиндекс IGC GOI по соевым бобам вырос на 7% по сравнению с февральским отчетом.

Предыдущий отчет от 17 февраля 2022 года

Рекомендуем также:

Росстат. Экспорт подсолнечника из России на январь 2022

Ваш комментарий

|

|

|