|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 17 февраля 2022

17 February 2022, 23:45

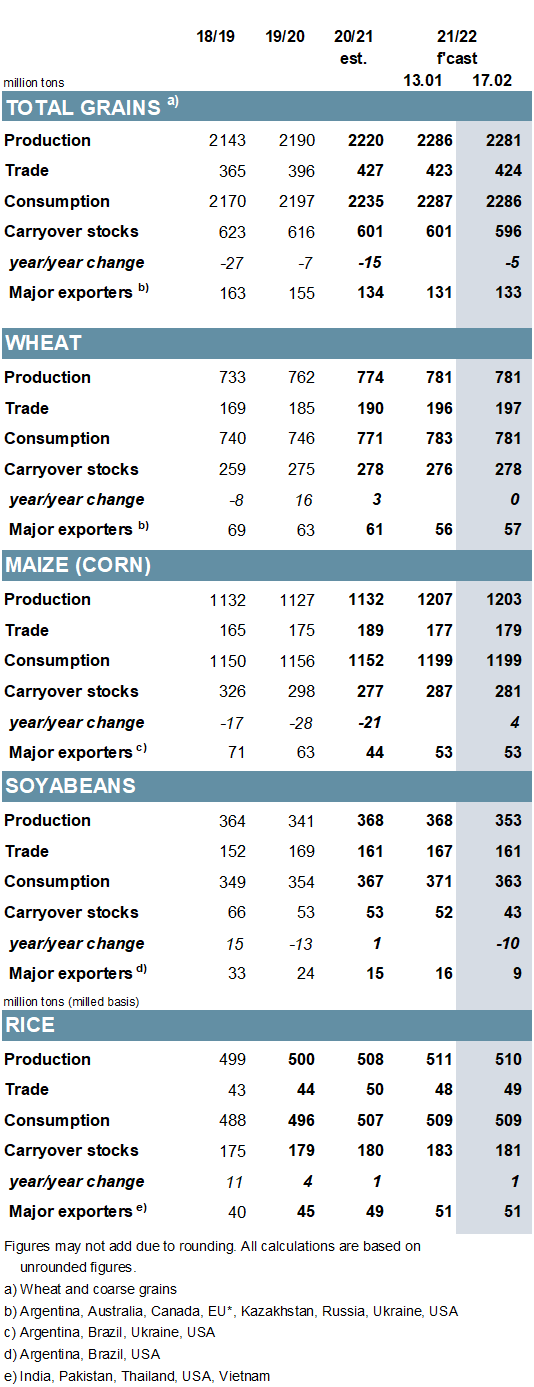

В основном из-за корректировки в сторону понижения урожая кукурузы в южном полушарии, но также с учетом сокращения показателей по сорго и пшенице, прогноз мирового производства зерновых (пшеница и фуражное зерно) на 2021/22 г. снижен на 5 млн тонн по сравнению с прошлым месяцем до 2 281 млн. Сокращение запасов в 2021/22 г. усугубляется меньшим объемом начальных запасов, и, несмотря на понижение прогноза потребления, общие остатки зерна снижены на 5 млн тонн до 596 млн тонн, что означает их сокращение пятый год подряд. Прогноз мировой торговли (июль/июнь) повышен на 1 млн тонн по сравнению с предыдущим месяцем до 424 млн тонн на фоне улучшения прогнозов по кукурузе и пшенице.

Прогнозы спроса и предложения пшеницы на 2022/23 год аналогичны предварительным прогнозам, опубликованным в прошлом месяце, включая ожидания рекордного производства и потребления. В то время как глобальные конечные остатки, как ожидается, немного вырастут по сравнению с прошлым годом, переходящие остатки экспортеров будут ниже среднего уровня. Первые прогнозы Совета относительно мировых уборочных площадей кукурузы и ячменя в 2022/23 г. предполагают незначительные общие изменения год к году. Однако из-за высоких производственных затрат, усложняющих расчеты относительной рентабельности яровых культур, прогнозы будут тщательно пересматриваться в ближайшие месяцы.

В ответ на снижение потенциала урожайности в Южной Америке, прогноз мирового производства сои в 2021/22 г. снижен еще на 15 млн тонн месяц к месяцу до 353 млн (-4% год к году). Чистое сокращение запасов отражается на более низких показателях потребления, которое снижается впервые за десятилетие, и остатков. Большая часть сокращения запасов будет связана с крупными экспортерами, прогноз для которых снижен на 7 млн тонн по сравнению с прошлым месяцем. В связи с более ограниченным предложением и высокими ценами, которые должны привести к некоторому ослаблению спроса, объем торговли снижен на 6 млн тонн до 161 млн, без изменений в годовом исчислении. Что касается перспектив на 2022/23 год, Совет предварительно прогнозирует увеличение мировых площадей на 2% год к году, включая рост у основных экспортеров.

Прогноз Совета по мировому производству риса в 2021/22 году сокращен на 1 млн тонн по сравнению с прошлым месяцем до 510 млн, хотя этот объем по-прежнему немного выше прошлогоднего и является рекордным. При сохранении потребления на прежнем уровне мировые остатки сокращены на 2 млн тонн до 181 млн т (+1 млн год к году), включая небольшое сокращение для основных экспортеров, главным образом Индии. Прогноз торговли на 2022 год (январь/декабрь) немного повышен, примерно до 49 млн тонн (-1 млн), что значительно выше среднего уровня. С вероятным ростом у ведущих производителей, включая Индию, прогнозируется увеличение в 2022/23 году уборочных площадей в мире на 1% по сравнению с предыдущим годом.

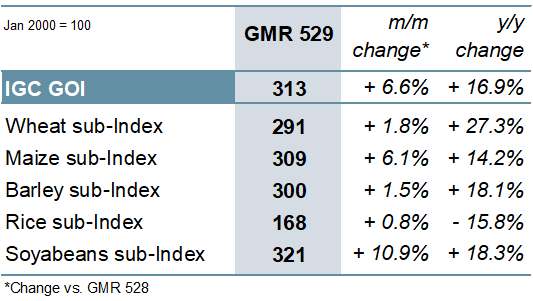

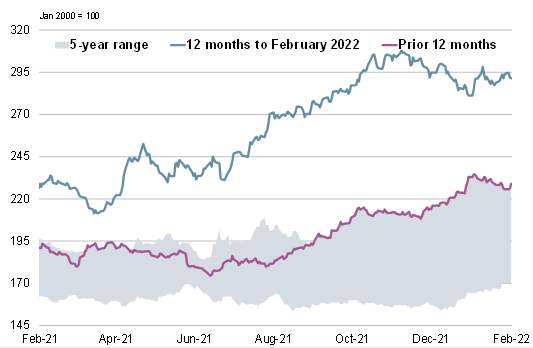

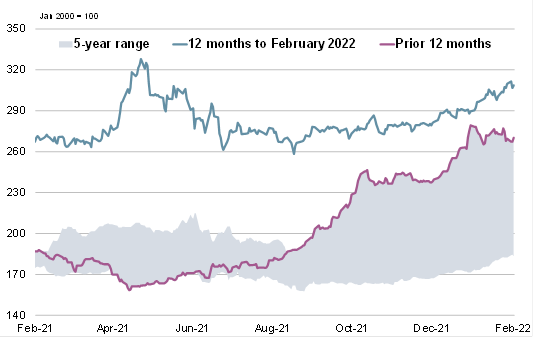

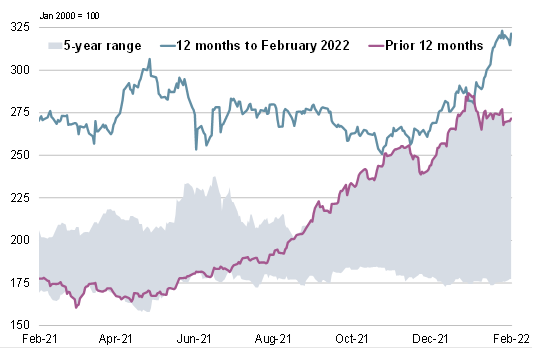

Индекс зерновых и масличных культур IGC (GOI) вырос на 7% до уровня, который в последний раз наблюдался в сентябре 2012 года, с повышением на всех рынках.

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

Общее мировое производство зерновых в 2021/22 году прогнозируется на рекордном уровне в 2 281 млн тонн, что на 3% выше, чем в прошлом году, поскольку рост производства кукурузы (+71 млн тонн), пшеницы (+6 млн) и сорго (+4 млн) более чем компенсирует сокращение для ячменя (-13 млн) и другие кормовых зерновых (-8млн). В связи со значительным увеличением потребления, особенно кормового, общее потребление, как ожидается, вырастет на 2% в годовом исчислении до 2 286 млн, что также является новым рекордом. Прогнозируется, что совокупные остатки упадут до семилетнего минимума, в том числе ожидается незначительное сокращение в годовом исчислении у основных экспортеров. Ожидается, что общий объем торговли зерном сократится на 1% до 424 млн тонн, в основном в связи с прогнозируемым сокращением импорта кукурузы в Китай.

Рисунок 3. Зерновые культуры: предложение и спрос.

Прогнозируется, что мировое производство сои сократится на 15 млн тонн год к году до 353 млн в результате снижения урожая в Южной Америке из-за продолжительных неблагоприятных условий выращивания. В связи с тем, что предложение, как ожидается, сократится, потребление также снизится впервые за 10 лет, включая падение в Бразилии и Аргентине, что контрастирует с перспективами рекордного потребления в США. Ожидается, что совокупные остатки на конец сезона резко сократятся, в основном за счет значительного сокращения у трех основных производителей. Объем мировой торговли в целом не изменится по сравнению с прошлым годом и составит 161 млн тонн.

Рисунок 4. Соевые бобы: предложение и спрос.

Ожидается, что в связи с ростом в Индии и Таиланде мировое производство риса в 2021/22 году достигнет рекорда в 510 млн тонн, что является небольшим увеличением по сравнению с предыдущим годом. На фоне повышения спроса на продовольствие, обусловленного ростом населения, а также увеличения кормового потребления в Китае, мировое потребление ожидается на высоком уровне, хотя накопление запасов в Индии может обеспечить рекордные остатки в 181 млн тонн (+1 млн год к году). Прогнозируется, что объем торговли в 2022 году (январь/декабрь) немного сократится по сравнению с рекордным показателем предыдущего года до 49 млн тонн. Однако следует уточнить, что этот показатель на 3 млн тонн выше среднего уровня за пять лет.

Рисунок 5. Рис: предложение и спрос.

Благодаря росту на всех рынках, особенно на рынках сои и кукурузы, индекс GOI IGC увеличился на 7% по сравнению с предыдущим месяцем, достигнув в начале февраля пика более чем за девять лет.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

Рисунок 7. Пшеница: субиндекс GOI.

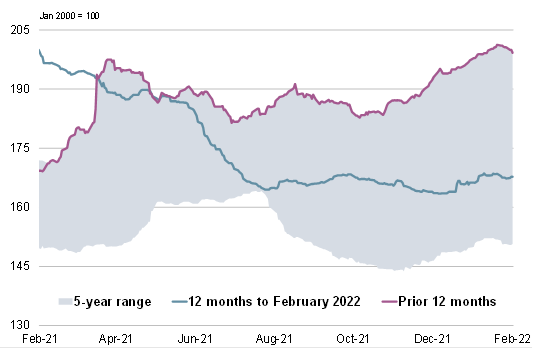

Субиндекс IGC GOI пшеницы вырос на 2% по сравнению с январским отчетом, чему способствовали опасения по поводу напряженности в Черноморском регионе и влияние со стороны рынков пропашных культур.

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс IGC GOI кукурузы вырос на 6%, достигнув девятимесячного максимума, главным образом в связи с ухудшением перспектив производства в Южной Америке.

Рисунок 9. Рис: субиндекс GOI.

Субиндекс IGC GOI по рису за последние пять недель вырос за счет повышения в Таиланде и Индии.

Рисунок 10. Соя: субиндекс GOI.

На фоне роста опасений по поводу ухудшения перспектив урожая в южном полушарии и сокращения доступности на мировых рынках субиндекс IGC GOI сои вырос на 11% по сравнению с прошлым месяцем.

Предыдущий отчет от 13 января 2022 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 11 февраля 2022

USDA. Обзор рынка кормовых культур на 11 февраля 2022

USDA. Обзор рынка масличных культур на 11 февраля 2022

Ваш комментарий

|

|

|