|

|

||||||||

|

Архив материалов

< | Май | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

USDA. Масличные культуры: мировые рынки и торговля на 08 февраля 2024

10 February 2024, 09:06

-

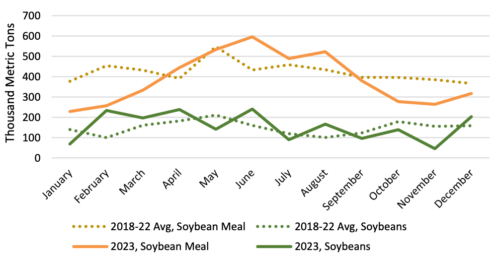

Импорт сои во Вьетнам сократился из-за снижения потребления шрота

По оценкам на 2023 год (2022/23 МГ) импорт сои и соевого шрота во Вьетнам в этом месяце сократится примерно на 200 000 тонн каждый. Импорт соевого шрота упал до шестилетнего минимума, а импорт соевых бобов снижается второй год подряд. Во многом это снижение можно объяснить повышением цен на корма, что привело к снижению спроса на продукцию аквакультуры, а также к раннему убою свиней. В начале 2023 года высокие цены на соевый шрот и снижение спроса со стороны животноводческого сектора привели к снижению потребления соевого шрота.

К лету 2023 года рентабельность переработки во Вьетнаме стала отрицательной из-за доступности пальмового масла и снижения цен на соевый шрот, особенно из Южной Америки. Эти совокупные факторы способствовали росту импорта соевого шрота выше среднего уровня. Осенью 2023 года убой свиней ускорился из-за опасений роста вспышек африканской чумы свиней, а также из-за устойчиво низких цен на свиней, что вынудило некоторых мелких производителей ликвидировать стада и уйти с рынка. В результате в 2022/23 маркетинговом году спрос на импорт сои и соевого шрота упал.

Рисунок 1. Импорт сои и соевого шрота во Вьетнам

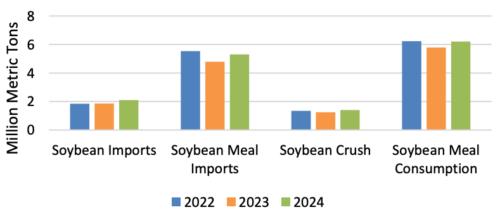

Ожидается, что в 2024 году (2023/24 МГ) импорт сои во Вьетнам увеличится до 2,1 миллиона тонн за счет роста потребления и восстановления потребления соевого шрота. Аналогичным образом, ожидается, что импорт соевого шрота увеличится до 5,3 миллиона тонн благодаря обильным мировым экспортным поставкам соевого шрота, особенно из Индии, Аргентины и США. Это представляет собой увеличение импорта соевых бобов почти на 250 000 тонн по сравнению с аналогичным периодом прошлого года и увеличение импорта соевого шрота на 500 000 тонн по сравнению с аналогичным периодом прошлого года. Оценки производства сои во Вьетнаме, хотя и продолжают расти в 2024 году, сокращаются на 500 000 тонн до 1,4 миллиона из-за обилия соевого шрота, доступного на международном уровне. В связи с этим изменением импорт сои сократился.

Рисунок 2. Перспективы развития сои и соевого шрота во Вьетнаме

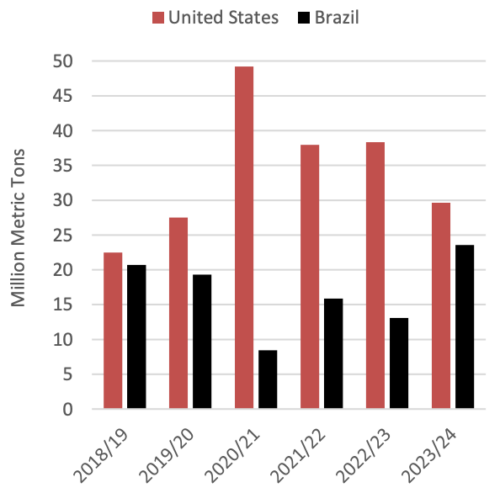

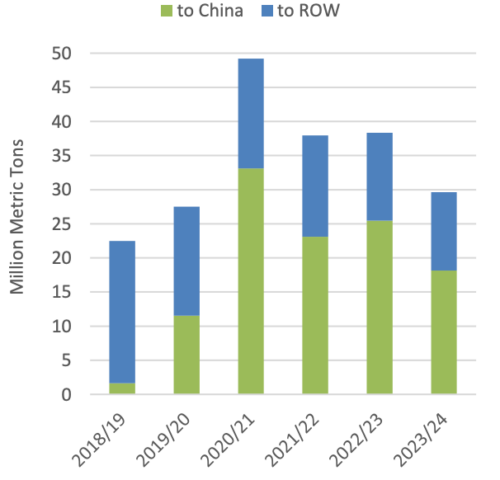

Экспорт сои из Бразилии растет, а перспективы США снижаются

В этом месяце производство сои в Бразилии в 2023/24 году сократится на 1,0 миллиона тонн до 156,0 миллиона, однако экспорт увеличится на 500 000 тонн до рекордных 100,0 миллионов. Изменение прогноза экспорта последовало за рекордными поставками в октябре-январе, которые в совокупности составили более 17,0 млн тонн. Рекордные объемы отражают обильные запасы предыдущего рекордного урожая сои, который сейчас оценивается в 162,0 миллиона тонн.

Поставки в Бразилию в начале сезона на 6 процентов выше предыдущего рекорда 2017/18 года, когда Китай ввел ответные пошлины на США, а поставки сои в Аргентину были ограниченными. Увеличение запасов в 2023/24 году и обильные перспективы нового урожая позволяют Бразилии продолжать экспорт по очень конкурентоспособным ценам, достигшим 400 долларов за тонну в начале февраля 2024 года по сравнению с экспортными ценами в США, составляющими 467 долларов.

Между тем, поставки сои в США в сентябре-январе упали на 23 процента по сравнению с прошлым годом, при этом типичные продажи сои из США в Китай в основном были заменены экспортом из Бразилии. В результате прогноз экспорта США на 2023/24 год снижен в этом месяце на 950 000 тонн до 46,8 миллионов.

Рисунок 3. Экспорт сои (сентябрь-январь)

Рисунок 4. Экспорт сои из США (сентябрь-январь)

ОБЗОР НА 2023/24 ГОД

Прогноз мирового производства масличных культур в этом месяце снижен до 659 миллионов тонн из-за значительного сокращения посевов сои в Бразилии и семян подсолнечника в Китае, что более чем компенсирует более высокие урожаи сои в Боливии и рапса в Индии. Мировая торговля масличными культурами немного снизилась до 197 миллионов тонн из-за снижения экспорта сои из США, несмотря на рост экспорта сои из Бразилии. Конечные запасы выросли более чем на 2 миллиона тонн благодаря увеличению конечных запасов сои в США и Бразилии, а также рапса в Австралии. Переработка масличных культур немного снизилась в связи с переработкой семян подсолнечника в нижнем Китае и соевых бобов во Вьетнаме, при этом в Индии переработка рапса и сои увеличилась. Мировой экспорт протеинового шрота прогнозируется на фоне роста экспорта соевого и рапсового шрота из Индии. Торговля растительным маслом немного снизилась из-за снижения экспорта пальмового масла из Малайзии.

Прогнозируемая средняя сезонная цена на соевые бобы в США снижена на 10 центов до $12,65 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

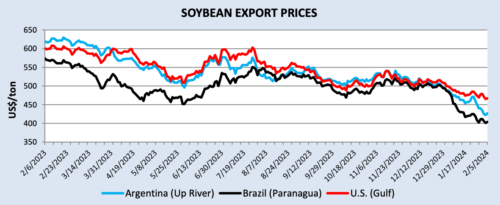

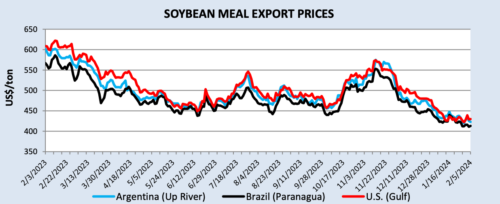

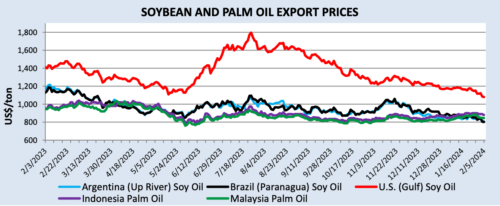

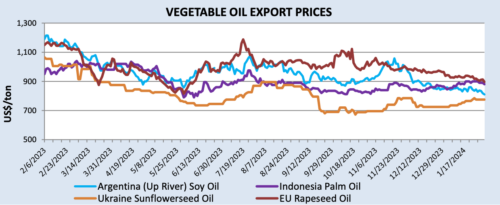

Цены на соевые бобы упали в прошлом месяце, поскольку сбор урожая в Бразилии происходил быстрее, чем в среднем, а спрос на импорт отставал, поскольку большая часть Азии замедляет закупки перед Лунным Новым годом. Цены на соевый шрот менялись вместе с ценами на соевые бобы. Цены на соевое масло снизились в соответствии с динамикой цен в соевом комплексе. Соевое масло в Аргентине и Бразилии торгуется на трехлетних минимумах, поскольку спрос падает, поскольку многие ключевые покупатели имеют достаточные запасы. Цены на пальмовое масло продолжали расти на фоне сезонного сокращения производства и запасов в Малайзии. Цены на черноморское подсолнечное масло выросли после того, как сильный сезон продаж привел к сокращению запасов, что привело к уменьшению скидки по сравнению с соевым и рапсовым маслом.

Экспортные цены на сою (доллары США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Январь | $ 492 | $ 478 | $ 472 |

| Февраль | $ 467 | $ 427 | $ 404 |

| Изменение | — $ 25 | — $ 51 | — $ 68 |

Рисунок 5. Экспортные цены на сою

Экспортные цены на соевый шрот (долларов США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Январь | $ 452 | $ 435 | $ 430 |

| Февраль | $ 430 | $ 423 | $ 413 |

| Изменение | — $ 22 | — $ 12 | — $17 |

Рисунок 6. Экспортные цены на соевый шрот

Экспортные цены на сою и пальмовое масло (доллары США за метрическую тонну)

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия

Пальмовое масло |

Малайзия

Пальмовое масло |

|

| Январь | $ 1 169 | $ 841 | $ 873 | $ 855 | $ 825 |

| Февраль | $ 1 079 | $ 810 | $ 802 | $ 880 | $ 845 |

| Изменение | — $ 90 | — $ 31 | — $ 71 | + $ 25 | + $ 20 |

Рисунок 7. Экспортные цены на соевое и пальмовое масло

Рисунок 8. Экспортные цены на растительное масло

Изменения прогноза для 2023/24 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бразилия | Соевые бобы | Экспорт | 99 500 | 100 000 | 500 | Сильные поставки в начале сезона |

| Китай | Рапс | Импорт | 2 000 | 2 300 | 300 | Сильный импорт в первом квартале |

| ЕС | Рапс | Импорт | 750 | 950 | 200 | Сильный импорт в первой половине маркетингового года |

| ЕС | Пальмовое масло | Импорт | 4 650 | 4 450 | — 200 | ЕС постепенно отказывается от использования пальмового масла в качестве биотоплива |

| Индия | Рапс | Экспорт | 1 100 | 1 600 | 500 | Увеличение внутреннего производства |

| Индия | Соевый шрот | Экспорт | 1 000 | 1 200 | 200 | Темпы торговли на сегодняшний день |

| Малайзия | Пальмовое масло | Экспорт | 16 400 | 16 200 | — 200 | Увеличение внутреннего использования |

| Вьетнам | Соевые бобы | Импорт | 2 600 | 2 100 | — 500 | Более низкий прогноз по сравнению с предыдущим годом |

| США | Соевые бобы | Экспорт | 47 763 | 46 811 | — 952 | Текущий темп и конкуренция из Бразилии |

Предыдущий отчет от 12 января 2024

Ваш комментарий

|

|

|