2025-04-04 07:54:10

|

||||||||

|

< | Апрель | > | < | 2025 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

|

08:46 27.12 |

||

|

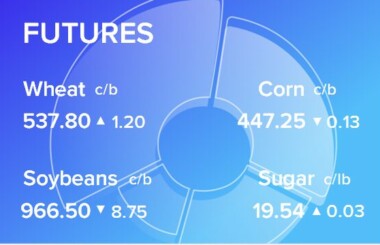

Фьючерсы на соевые бобы выросли в Чикаго на фоне легких послепраздничных торгов. Кукуруза и пшеница также выросли. Торговцы соей оценивают перспективы на следующий год, уделяя особое внимание погоде в Южной Америке. В Бразилии, главном мировом поставщике, почти идеальные условия, поэтому фермеры, как ожидается, соберут богатый урожай. Однако в соседней Аргентине прогноз остается сухим, и часть урожая в этой стране окажется под угрозой. На данный момент последние еженедельные данные из США, опубликованные 23 декабря, свидетельствуют о высоком спросе на экспорт соевых бобов: показатели превысили уровень прошлого года на 56%. «Мы будем наблюдать за тем, появится ли в ближайшие дни спрос на экспорт сои из Китая или других стран, в остальном же торговля должна быть довольно спокойной», — написал в своей записке Ник Паумен, аналитик CHS Hedging. |

|

|

08:52 26.12 |

||

|

Посевная площадь озимой пшеницы в Германии под урожай 2025 года была увеличена на 12,3% по сравнению с прошлым годом и составила около 2,8 миллиона гектаров. Посевы озимого рапса под урожай 2025 года были увеличены на 2,3% до 1,11 миллиона гектаров, сообщает агентство. Аналитики ожидали расширения посевных площадей в Германии. Благоприятная погода осенью позволила фермерам высадить запланированные культуры, в то время как осенью 2023 года дожди помешали севу под урожай 2024 года, особенно пшеницы. Германия является вторым по величине производителем пшеницы в Европейском союзе после Франции и крупным экспортером. |

|

|

08:41 25.12 |

||

|

Урожай зерновых в Китае в 2024 году достиг нового рекордного уровня, впервые превысив 1,4 триллиона цзиней (706,5 миллиона тонн), сообщило в понедельник Национальное бюро статистики (NBS). Согласно последним данным NBS, общий объем производства зерна в Китае достиг 1,413 триллиона цзиней, увеличившись на 1,6 процента по сравнению с предыдущим годом. Это первый раз, когда объем производства зерна в стране превысил порог в 700 миллионов тонн, после девяти лет подряд, когда объем производства превышал 650 миллионов тонн. Урожай летних зерновых составил 299,78 млрд цзинь, увеличившись на 7,48 млрд цзинь. Площади осенних посевов стабильно росли, и, несмотря на стихийные бедствия, которые нанесли минимальный ущерб, общая урожайность осенних зерновых была выше, чем в предыдущие годы. |

|

|

18:02 24.12 |

||

|

Доля использования хозяйствами Южного федерального округа в текущем году семян отечественной селекции по ряду сельскохозяйственных культур достигла и даже превысила 60%, сообщается в совместном исследовании Поле.рф и компании RUSEED. |

|

|

08:46 24.12 |

||

|

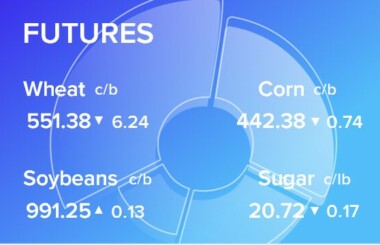

Соевые бобы начали праздничную неделю с понижением контрактов на 2-4 цента к полудню на сессии понедельника. Фьючерсы на соевую муку снова упали на $2,90 за тонну. Фьючерсы на соевое масло выросли на 44 пункта за сессию. Сегодня утром USDA сообщило о частной экспортной продаже 132000 тонн соевых бобов в Китай с поставкой в 2024/25 году. Вчерашний утренний отчет по экспорту показал, что за неделю, завершившуюся в четверг 19 декабря, было отгружено 1,747 млн тонн соевых бобов. Это на 56,1% больше, чем на той же неделе прошлого года, и всего на 3% больше, чем на прошлой неделе. Китай по-прежнему остается крупнейшим пунктом назначения, на этой неделе 682683 млн тонн, а 196641 млн тонн направляется в Мексику. В целом за год поставки по всем направлениям составили 26,998 млн тонн, что на 21,1% больше, чем в прошлом году. |

|

|

09:05 23.12 |

||

|

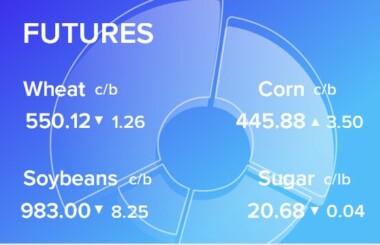

Аргентина: Раннее цветение кукурузы началось с хороших урожаев. Из 930000 га 70% находятся в отличном состоянии, а остальные 30% — в очень хорошем. Более того, 21% уже имеют почти гарантированный хороший урожай, поскольку за последние 10 дней они получили более 60 мм. Благодаря октябрьским и ноябрьским дождям, особенно в тех районах, где за последние десять дней выпало более 60 мм, производители уверяют, что кукуруза готова и хороший урожай почти гарантирован. После недавних штормов наиболее благоприятными районами являются юго-восточная Кордова и северо-запад Буэнос-Айреса. |

|

|

14:02 22.12 |

||

|

Идет ли уже 3-я мировая война или нет? Задаются вопросом политики. Судя по тому, что работает ЦБ РФ и даже не повышает ставку? Еще нет. А судя по тому, что мы видим из Казани, уже да. Но главное, главное чудо, это растущие акции Газпрома. Вот это вера в Гермеса. Вот это стойкость! За твердость духа. За профит, за бабло, товарищи! Здравствуйте! Данный выпуск подготовлен при непосредственном участии аналитиков торговых площадок eOil.ru и IDK.ru. Здесь дается оценка ситуации на мировом и российском рынке. Рынок зерновых: Уже сейчас видно, что Трамп через вербальные интервенции начал пробовать на прочность политические структуры соседних стран и Европы. Пошлины увеличим, из НАТО выйдем, Панамский канал отнимем обратно. Канада 51-й штат США, Мексиканцам надо сидеть дома, мы сами к вам придем. И в таком духе. Там тоже амбиции не слабее, чем у дедушки Эрдогана, который начал процесс поглощения Сирии. Подобные векторы приложения силы, могут привести к тому, что Запад будет стараться в следующие 20 лет установить явный контроль, через свою законодательную базу и военное присутствие везде, где сможет. Мир ждет укрупнение и усиление сильных и поглощение слабых. И всем будет глубоко плевать на ООН, ВТО, ЁПРСТ и АБВГД. Свободный глобальный рынок продовольствия может прекратить своё существование. Товары будут циркулировать только внутри определенных блоков и выходить за их рамки только через организацию гигантских партий с обменом по бартеру одной кучи на другую. Например: кукурузу на рис, пшеницу на сою, кофе на цикорий. Не шутка. Хочется, чтобы пшеница упала на 430.0 центов за бушель, а вот затем можно и расти. Читая нищи прогнозы, вы могли взять ход вверх по инструменту ДТА на базисе Сургут от 65000 до 87000. Также вы могли взять ход вверх на рынке золота от 2575 до 2620. Найти наши статистические данные, обзоры и прогнозы можно здесь. |

|

|

08:43 20.12 |

||

|

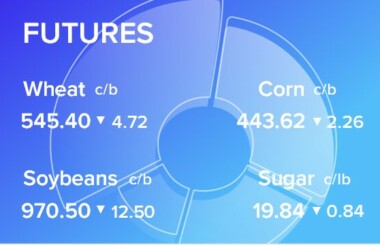

Соевые бобы выросли на 9-12 центов в четверг на фоне отскока фьючерсов. Фьючерсы на соевую муку выросли на $5,30 за тонну. Фьючерсы на соевое масло выросли на 43 пункта за сессию. В четверг утром USDA сообщило о продаже 227200 тонн в неизвестном направлении, из них 152200 тонн на 2024/25 год и 75000 тонн на 2025/26 год. В отчете USDA о продажах на экспорт соевых бобов на 2024/25 год было заявлено 1,424 млн тонн, что соответствует середине торгового диапазона оценок аналитиков от 0,825 до 2 млн тонн на неделе до 12 декабря. Это на 21,3 % больше, чем на предыдущей неделе, но третий по величине показатель в этом маркетинговом году. Крупнейшим покупателем был Китай — 648200 тонн, а 374500 тонн было продано в неизвестном направлении. |

|

|

19:52 19.12 |

||

|

Болгария соберет в 2024-25 годах самый низкий урожай масличных культур за более чем десятилетие из-за чрезвычайно жарких и сухих летних условий, которые повлияли на урожайность, говорится в отчете Иностранной сельскохозяйственной службы (ФАС) Министерства сельского хозяйства США (USDA). |

|

|

08:40 19.12 |

||

|

Фьючерсы на кукурузу испытывали давление в среду, контракты снизились на 5-6 центов. Вчера Министерство сельского хозяйства США сообщило о продаже 135000 тонн кукурузы на экспорт в Колумбию для поставки в 2024/25 годах. Данные по экспортным продажам будут опубликованы в четверг. По оценкам, продажи кукурузы в 2024/25 году составят от 0,8 до 1,6 млн тонн, а в 2025/26 году — от 0 до 100000 тонн. |

|

|

08:50 18.12 |

||

|

Чикагские фьючерсы SRW во вторник снижались на 6-7 центов на ближних торгах. Контракты KC HRW снижались на 7-8 центов за день. Фьючерсы на яровую пшеницу MPLS в полдень подешевели на 5-6 центов. Япония объявила еженедельный тендер на поставку 77220 млн тонн американской и австралийской пшеницы, из которых 55420 млн тонн придется на долю США. По оценкам, урожай российской пшеницы в 2025 году составит 78,7 млн тонн, что на 3 млн тонн меньше, чем в предыдущей публикации. ЕС оценивает экспорт мягкой пшеницы в 2024/25 году в 10,54 млн тонн с 1 июля по 15 декабря, что на 3 млн тонн меньше, чем 15,17 млн тонн годом ранее за тот же период. Министерство сельского хозяйства Франции оценивает площадь посевов мягкой озимой пшеницы в 4,51 млн га (11,15 млн акров), что на 8,7% больше, чем в прошлом году. |

|

|

08:36 17.12 |

||

|

Соевые бобы в понедельник в полдень потеряли от 3 до 5 центов, так как данные Национальной ассоциации переработчиков масличных культур (NOPA) оказались ниже прогнозов. Фьючерсы на соевую муку выросли на $1,30 за тонну за день. В пятницу вечером была осуществлена 141 поставка, в результате чего общее количество контрактов достигло 2,662. Данные по экспорту свидетельствуют о поставках 1,676 млн тонн соевых бобов за неделю, завершившуюся 12 декабря. Это на 3,5% меньше, чем на предыдущей неделе, но на 17,6% больше, чем на той же неделе прошлого года. Крупнейшим пунктом назначения стал Китай — 1,026 млн тонн, еще 191759 млн тонн было отправлено в Мексику. |

|

|

08:26 16.12 |

||

|

Китай ввез 7,15 млн тонн соевых бобов в ноябре, что меньше, чем ожидалось, из-за сокращения поставок из Бразилии, но крупнейший в мире покупатель масличных культур остается на рекордном уровне годового импорта. Ноябрьские поставки упали на 9% по сравнению с 7,92 млн тонн в том же месяце годом ранее, согласно расчетам Reuters на основе таможенных данных, опубликованных во вторник. Это было меньше, чем прогнозы аналитиков в 7,5-8,5 млн тонн. Общий объем импорта сои за январь-ноябрь вырос на 9,4% в годовом исчислении до 97,09 млн тонн, свидетельствуют данные таможни. |

|