|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Обзор рынка кормовых культур на 16 мая 2022

21 May 2022, 19:15

-

Ограниченные запасы в США и мире повышают цены на фуражное зерно в 2022/23 году

Прогнозируется, что производство кукурузы в США составит 14 460 млн бушелей в 2022/23 году, что на 4,3% меньше, чем оценка на 2021/22 год. Более низкий прогноз производства приводит к более ограниченным прогнозируемым запасам и сокращению потребления в течение года. Среднесезонная фермерская цена на кукурузу в 2022/23 году прогнозируется на уровне 6,75 доллара за бушель по сравнению с текущей оценкой в 5,90 доллара на 2021/22 год. Прогнозируется, что цены на другое фуражное зерно также вырастут по сравнению с предыдущим годом из-за высокого спроса на зерно и повышения цен на мировых товарных рынках.

Прогнозируется, что мировой экспорт фуражного зерна в 2022/23 году (международный торговый год с октября по сентябрь) резко сократится на 3,7 процента по сравнению с оценкой экспорта в 2021/22 году. Это снижение является противоположностью ситуации, наблюдавшейся в 2021/22 году, когда рекордно высокий экспорт кукурузы и сорго (а также почти рекордно высокий экспорт ячменя) увеличил торговлю фуражным зерном до рекордно высокого уровня. Снижение перспектив украинского экспорта приводят к спаду мировой торговли. Однако, по прогнозам, этот спад будет частично компенсирован увеличением прогнозируемого экспорта ряда стран. Для всего мира, за исключением Украины, экспорт фуражного зерна фактически прогнозируется примерно на 7 млн тонн выше. Ожидается, что падение экспорта украинской кукурузы в 2022/23 году сократит импорт Китая. Прогнозируется, что совокупный импорт фуражного зерна Китаем снизится на 5 млн тонн до самого низкого уровня за 3 года, несмотря на все еще существенный ценовой разрыв между внутренними и мировыми ценами. Прогнозируется, что экспорт кукурузы из США снизится на 1,5 млн тонн до 62 млн, что по-прежнему является 4-м по величине экспортом кукурузы за всю историю наблюдений. В то время как сниженный прогноз производства кукурузы и устойчивый внутренний спрос ограничивают экспортные поставки кукурузы в США, ожидается, что фактическое отсутствие конкуренции со стороны Украины пойдет на пользу экспорту США.

Обзор рынка США

Прогнозируется, что сокращение посевных площадей и задержка посевных работ ограничат перспективы производства кукурузы в США в 2022/23 году

Министерство сельского хозяйства США опубликовало первый официальный прогноз на 2022/23 годы в отчете «Оценки мирового спроса и предложения на сельскохозяйственную продукцию» (WASDE) от 12 мая 2022 года. В Соединенных Штатах прогнозируется 15 925 миллионов бушелей общего объема запасов кукурузы, что почти на 3 процента ниже текущей оценки на 2021/22 год. Основной причиной снижения прогнозируемых запасов является сокращение производства кукурузы, ожидаемое в предстоящем маркетинговом году, который начинается 1 сентября 2022 года.

Прогнозируется, что производство кукурузы в США в 2022/23 году составит 14 460 миллионов бушелей, что на 4% меньше, чем в 2021/22 году. Наиболее важными факторами, влияющими на текущие перспективы производства культуры, которая сейчас находится в процессе сева, являются сокращение посевных площадей и неблагоприятные погодные условия.

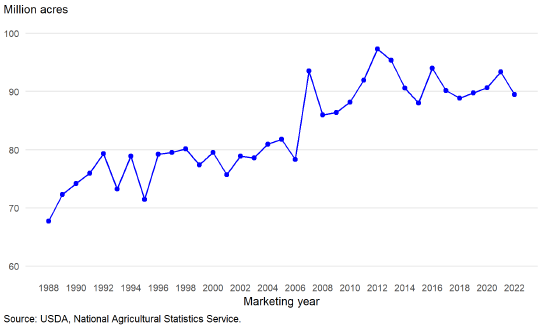

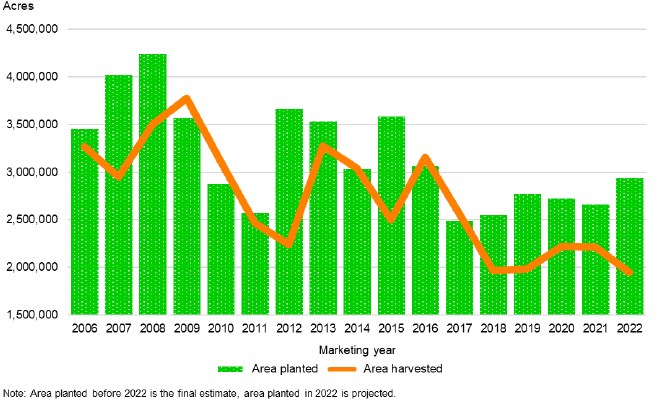

Рисунок 1. Производство кукурузы в США, с 1988 по 2022 гг.

31 марта Национальная служба сельскохозяйственной статистики (NASS) Министерства сельского хозяйства США опубликовала свой отчет о перспективных посевах, в котором содержится основанный на опросах прогноз намерений посева в предстоящем маркетинговом году. Производители сообщили о намерении засеять кукурузой 89,5 млн акров в 2022/23 году, что на 4% меньше, чем в 2021/22 году, когда общий объем посевов составлял 93,4 млн акров. Основываясь на исторических данных, в отчете WASDE прогнозируется, что уборочная площадь кукурузы в 2022/23 году составит 81,7 млн акров. 30 июня NASS опубликует свой отчет о посевных площадях, в котором будет представлен первый основанный на опросе прогноз по уборочной площади, а также обновленная оценка посевных площадей.

Рисунок 2. Посевная площадь кукурузы в США, с 1988 по 2022 гг.

Прогнозы на уровне штатов также указывают на снижение намерений по посевам, по сравнению с 2021/22 годом, а это означает, что ожидаемое сокращение посевных площадей имеет широкое распространение. Годовое сокращение посевных площадей было отмечено в большинстве основных штатов-производителей кукурузы, включая Айову (снижение на 2 процента), Иллинойс (снижение на 3 процента), Небраску (снижение на 2 процента) и Миннесоту (снижение на 7 процентов). Южная Дакота сообщила об увеличении на 1 процент в 2022/23 году. Снижение также ожидается за пределами Кукурузного пояса, причем в таких регионах, как Северная Каролина и Луизиана. В Техасе, где сосредоточено большое количество животноводческих предприятий, в 2022/23 году посевы кукурузы вырастут на 2%.

Рисунок 3. Посевная площадь кукурузы в США, 2022 против 2021 МГ

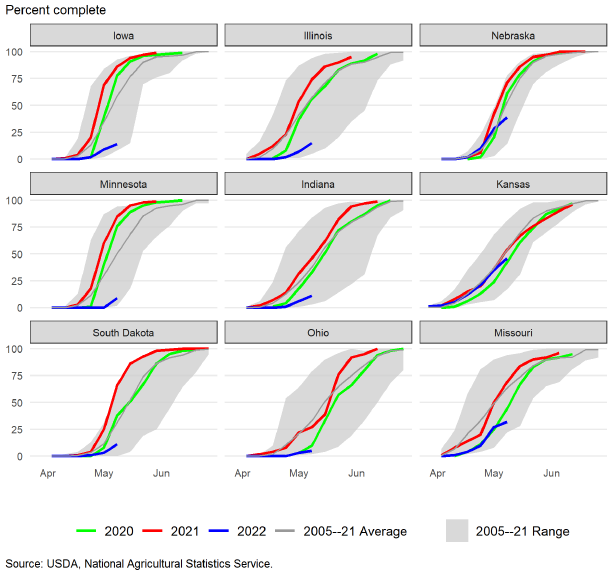

Прогнозируется, что урожайность кукурузы в США в 2022/23 году составит 177,0 бушелей с акра, практически без изменений по сравнению с урожаем 2021/22 года. Такая тенденция в первую очередь связана с задержкой посевов кукурузы по состоянию на 8 мая, как сообщает NASS в своем еженедельном отчете о прогрессе урожая. Средние темпы посева по стране составили 22 процента к 8 мая — по сравнению с общим показателем 2021 года, составлявшим 64 процента, и средним показателем за 5 лет, составляющим 50 процентов за тот же период. Холодные и влажные весенние погодные условия на большей части кукурузного пояса привели к одному из самых медленных темпов посева за последние два десятилетия в этом регионе. Только в Небраске и Канзасе темпы посева близки к историческим уровням, но даже эти штаты все еще отстают. Учитывая широко распространенное отставание в Соединенных Штатах, даже при нормальных погодных условиях, темпы посевной, вероятно, останутся ниже исторических уровней до конца мая. Задержка с посевной обычно статистически коррелирует с более низкой средней урожайностью по стране. Первая оценка урожайности кукурузы от NASS на основе опросов будет опубликована в августовском отчете о растениеводстве.

Рисунок 4. Прогресс посева кукурузы по штатам, с 2005 по 2022 гг.

Сокращение запасов кукурузы приводит к снижению потребления кукурузы в 2022/23 году

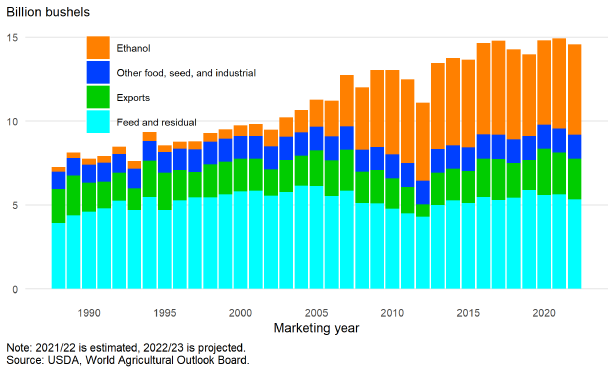

На внутреннее потребление и экспорт кукурузы в значительной степени повлияет сокращение предложения. Общее потребление кукурузы в Соединенных Штатах прогнозируется на уровне 14 565 миллионов бушелей. Этот прогноз почти на 3 процента ниже, чем текущая оценка на 2021/22 год, составляющая 14 935 миллионов бушелей.

Рисунок 5. Потребление кукурузы в США (этанол, продовольственное, семенное, промышленное потребление, экспорт, кормовое и остаточное потребление).

Прогноз экспорта кукурузы снижается в годовом исчислении, по-прежнему ожидается высокий мировой спрос

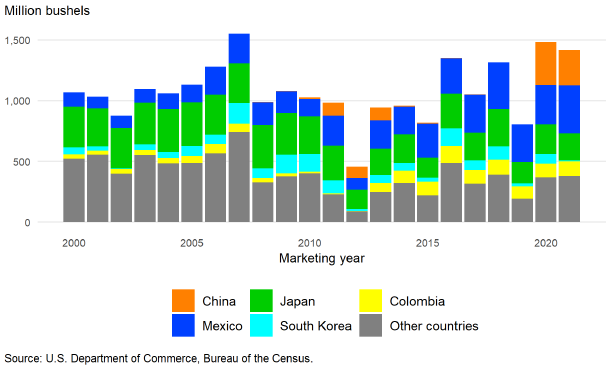

Экспорт кукурузы из США в 2021/22 году оценивается в 2 500 миллионов бушелей, без изменений по сравнению с апрельским отчетом WASDE. По данным Бюро переписи США, к концу марта США экспортировали 1 417 млн бушелей кукурузы. Текущие темпы экспорта на 4 процента отстают от рекордного общего объема экспорта в 2020/21 году. Большая часть этого снижения может быть связана со снижением поставок кукурузы в Китай; хотя экспорт в Китай по-прежнему значительно превышает исторический уровень. Кроме того, данные об экспортных продажах Зарубежной Службы сельского хозяйства США показывают, что общие обязательства по экспорту кукурузы (накопленный отгруженный экспорт вместе с оставшимися отсроченными продажами) по состоянию на 5 мая составили 2 303 миллиона бушелей. Для сравнения, на тот же момент в 2020/21 году общие обязательства составили 2 667 млн бушелей, что на 16% выше текущего уровня 2021/22 года. Ожидаются дополнительные продажи в течение оставшейся части маркетингового года, но эти темпы не указывают на то, что экспорт будет таким же большим, как в 2020/21 году.

Рисунок 6. Экспорт кукурузы из США с сентября по март, 2000-2021 МГ.

Экспорт кукурузы из США в 2022/23 году прогнозируется на уровне 2 400 миллионов бушелей. В случае реализации прогнозируемый общий объем экспорта сократится на 4% по сравнению с текущей оценкой на 2021/22 год. Ожидается высокий мировой спрос на экспорт из США из-за ограниченного предложения кукурузы и зерна по всему миру, в частности, в Украине. Однако ожидается, что высокие мировые цены в какой-то степени ограничат спрос во многих странах. Кроме того, дополнительные расходы на фрахт и логистику, связанные с перемещением кукурузы из внутренних регионов Соединенных Штатов в прибрежные порты, сделают продажи для внутренних потребителей более конкурентоспособными в прогнозируемых условиях высоких цен. Тем не менее, текущий прогноз общего объема экспорта по-прежнему будет пятым по величине почти за 50 лет после 2020/21, 2021/22 (оценка), 2017/18 и 1979/80.

Темпы производства этанола замедляются весной, потребление этанола не изменится в 2022/23 году по сравнению с предыдущим годом

Продовольственное, семенное и промышленное потребление кукурузы в 2021/22 году оценивается в 6 810 млн бушелей, в том числе 5 375 млн бушелей кукурузы, используемой для производства этанола. Обе эти оценки не изменились по сравнению с апрельским отчетом WASDE. Согласно отчету NASS о переработке зерна и производстве побочных продуктов, к концу марта 2021/22 маркетингового года 3 144 миллиона бушелей кукурузы было использовано для производства топливного этанола. Текущие темпы почти на 10 процентов выше, чем за тот же период 2020/21 года, и это самый высокий уровень потребления этанола с 2017/18 года.

Еженедельные отчеты Управления энергетической информации (EIA) Министерства энергетики США показывают, что темпы производства этанола снизились, начиная с начала апреля. Снижение производства этанола произошло вслед за снижением операционной маржи на спотовом рынке с конца декабря 2021 года. EIA также сообщило об относительно меньшем объеме поставок автомобильного бензина с января 2022 года, а это означает, что спрос на топливный этанол на внутреннем рынке сократился.

Продовольственное, семенное и промышленное потребление на 2022/23 год прогнозируется на уровне 6 815 миллионов бушелей, что немного выше, чем оценка на 2021/22 год. Однако использование кукурузы для производства топливного этанола, по прогнозам, будет таким же, как и в 2021/22 году и составит 5 375 миллионов бушелей. Ожидается, что спрос на этанол будет зависеть от потребления бензина. Рост цен на кукурузу до сих пор сопровождался более высокими ценами на этанол в 2022 году. Однако рыночные условия, которые привели к исторически высокой операционной марже для заводов по производству этанола в период с октября по декабрь 2021 года, вряд ли повторятся в 2022/23 году, что снижает перспективы производства этанола в 2022/23 году по отношению к текущему году.

Ожидается, что рост цен, сокращение поголовья скота и меньший ожидаемый объем урожая в 2022/23 маркетинговом году сократят кормовое и остаточное потребление кукурузы. Прогнозируется, что в 2022/23 году кормовое и остаточное потребление составит 5 350 млн бушелей, что на 5% меньше по сравнению с текущей оценкой на 2021/22 год в 5 625 млн бушелей.

В 2022/23 году ожидается снижение конечных остатков кукурузы и повышение цен

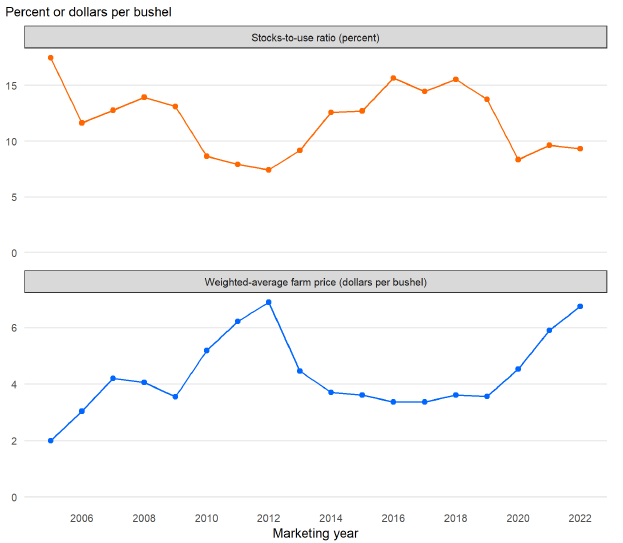

Даже при снижении потребления текущие перспективы предложения кукурузы говорят о напряженности на рынке в 2022/23 году. По прогнозам, конечные остатки кукурузы в США в 2022/23 году составят 1 360 миллионов бушелей, что приведет к соотношению остатков к потреблению на уровне 9,3 процента. Для сравнения, оценка конечных остатков на 2021/22 год в размере 1 440 миллионов бушелей дает отношение остатков к потреблению на уровне 9,6 процента.

Рисунок 7. Соотношение запасов к потреблению и фермерские цены на кукурузу в США.

Повышение цен прогнозируется как результат относительно ограниченных запасов, а также общего повышения уровня цен, наблюдаемого на товарных рынках. Прогнозируется, что в 2022/23 году средняя сезонная цена на ферме составит 6,75 доллара за бушель. Прогноз на 2022/23 год на 0,85 доллара за бушель выше текущей оценки на 2021/22 год, которая сейчас составляет 5,90 доллара за бушель.

Перспективы снижения производства сорго в 2022/23 г. в связи с сокращением посевных площадей сорго

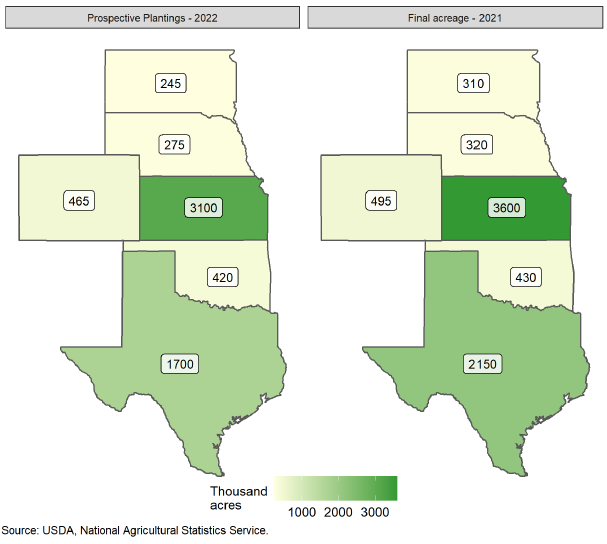

Производство сорго в США в 2022/23 году прогнозируется на уровне 381 млн бушелей, что на 15% меньше, чем в 2021/22 году. Согласно отчету NASS о перспективах посевов, ожидается, что в 2022/23 году производители засеют на 1,1 млн акров меньше, и посевные площади составят 6,2 млн акров. Во всех штатах, производящих сорго, сообщается о более низких намерениях посадки. Ожидается, что в Канзасе произойдет самое большое сокращение посевных площадей — на 500 000 акров, за которым ним Техас, с сокращением на 450 000 акров по сравнению с предыдущим годом. Урожайность сорго на 2022/23 год прогнозируется на уровне 69,3 бушелей с акра, исходя из медианного значения за 20 лет, что немного выше прошлогодних 69 бушелей с акра.

Рисунок 8. Посевная площадь сорго в США, 2021 против 2022 МГ.

Прогнозируется, что общее потребление сорго будет на 10 процентов ниже, чем в прошлом году, и в 2022/23 году составит 390 миллионов бушелей. Экспорт сорго прогнозируется на уровне 285 миллионов бушелей в 2022/23 году, что на 5 процентов ниже оценки на 2021/22 год. Среднесезонная фермерская цена на сорго в 2022/23 году прогнозируется на уровне 6,65 доллара за бушель.

Оценка внутреннего потребления сорго в 2021/22 году повышена на 5 миллионов бушелей по сравнению с апрельским отчетом WASDE (135 миллионов бушелей), в основном из-за роста продовольственного, семенного и промышленного потребления.

Экспорт сорго сокращен до 300 миллионов бушелей, что отражает темпы экспорта сорго, наблюдавшиеся с сентября по март.

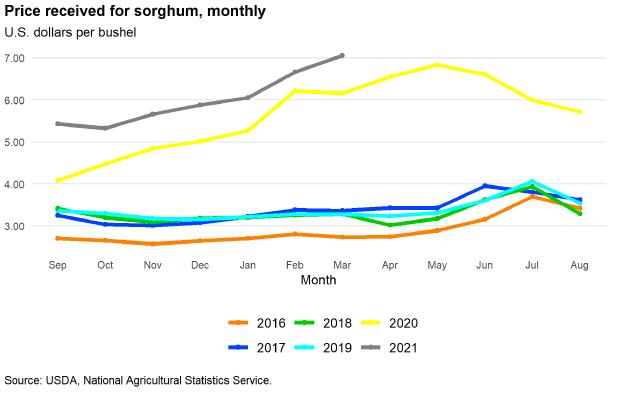

Прогнозируемая среднесезонная фермерская цена на сорго оценивается в 5,95 доллара за бушель в 2021/22 году, что на 0,10 доллара больше, чем в прошлом месяце, и соответствует тенденции к росту, наблюдаемой в ежемесячном отчете NASS. Сообщается, что полученные в марте цены составили 7 долларов за бушель; что на 0,34 доллара выше по сравнению с февралем и является самой высокой ценой, наблюдаемой в текущем маркетинговом году.

Рисунок 9. Цены на сорго по месяцам.

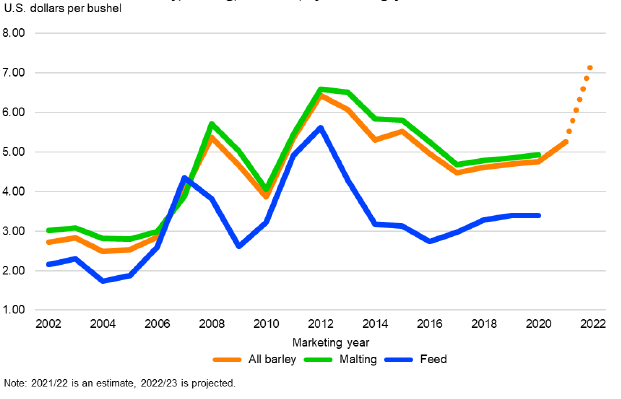

Производство ячменя, по прогнозам, увеличится в 2022/23 году, поскольку более высокие цены стимулируют увеличение посевных площадей

Прогнозируется, что производство ячменя в 2022/23 году составит 181 миллион бушелей, что на 54% больше, чем оценка производства на 2021/22 год, исходя из увеличения посевных площадей и ожидаемого возврата к трендовой урожайности после прошлогодней засухи на Северных равнинах. В своем отчете о перспективных посевах NASS сообщила, что в 2022 году ожидается 2,9 млн акров посевных площадей ячменя, что является самым высоким показателем за 5 лет, поскольку производители реагируют на исторически высокие цены на ячмень.

Рисунок 10. Посевная и уборочная площадь ячменя в США.

Прогнозируется, что средняя сезонная цена на ячмень в фермерских хозяйствах достигнет 7,35 долл. США за бушель в 2022/23 году, что является самым высоким уровнем как минимум за 60 лет, поскольку высокий спрос на фуражное зерно, усугубляемый глобальной геополитической напряженностью, поддерживает цены как на фуражный, так и на пивоваренный ячмень. При прогнозируемой на основе тренда урожайности на уровне 75,5 бушелей на акр— по сравнению с 60,4 бушелей на акр для урожая 2021/22 года и лишь незначительном снижении импорта — ожидается, что общий объем запасов вырастет на 23 процента по сравнению с прошлым годом до 247 миллионов бушелей.

Рисунок 11. Цены на ячмень, пивоваренный и кормовой, по годам.

Прогнозируется, что потребление ячменя в США также увеличится в 2022/23 году до 167 миллионов бушелей, что на 16 процентов больше, чем в прошлом году. Прогнозируется, что это увеличение произойдет за счет роста продовольственного, семенного и промышленного потребления— 145 миллионов бушелей в 2022/23 году, по сравнению с 115 миллионами бушелей в предыдущем году. Прогнозируется, что кормовое и остаточное потребление (15 миллионов бушелей) и экспорт (7 миллионов бушелей) немного снизятся по сравнению с прошлогодними оценками. Ожидается, что конечные остатки ячменя в 2022/23 году вырастут по сравнению с оценкой на 2021/22 год до 80 миллионов бушелей.

Прогнозируется, что запасы овса вырастут в 2022/23 году

Прогнозируется, что производство овса в 2022/23 году составит 59 миллионов бушелей, что на 49% превысит урожай, пострадавший от засухи в 2021/22 году. Улучшение производственных перспектив в Канаде также приводит к росту импорта в следующем маркетинговом году. Общие запасы овса в 2022/23 году прогнозируются на уровне 182 млн бушелей, что на 17% больше оценки на 2021/22 год, составляющей 156 млн бушелей.

Общее потребление овса в 2022/23 году прогнозируется на уровне 148 миллионов бушелей, что на 16 процентов больше, чем оценка на 2021/22 год. Большая часть потребления овса в США приходится на продовольственное, семенное и промышленное потребление, прогнозируемое на уровне 81 миллиона бушелей. Самое большое изменение по сравнению с прошлым годом связано с прогнозом кормового и остаточного потребления на уровне 65 миллионов бушелей по сравнению с 45 миллионами бушелей в 2021/22 году. Прогнозируемое кормовое и остаточное потребление возвращается к уровням, более близким к историческим средним значениям. Однако прогнозируется, что средние сезонные фермерские цены на овес по-прежнему будут значительно выше средних. Прогнозируемая на 2022/23 год цена составляет 5,70 доллара за бушель по сравнению с обновленной оценкой на 2021/22 год в размере 4,40 доллара за бушель. Увеличение связано с переходом высоких цен на наличном рынке в новый маркетинговый год (который начинается 1 июня) и широкой поддержкой цен на сырьевые товары в масштабах всей экономики.

Поголовье скота, потребляющего зерно, сократится в 2022/23 году

Общий объем кормового и остаточного потребления фуражного зерна и пшеницы прогнозируется на уровне 142,2 млн метрических тонн на 2022/23 год по сравнению с предполагаемым объемом 2021/22 года, составляющим 126,9 млн метрических тонн. Кормовое и остаточное потребление кукурузы по-прежнему составит большую часть общего объема, упав со 142,9 млн тонн в 2021/22 году до 135,9 млн тонн в 2022/23 году. Кормовой и остаточное потребление пшеницы частично компенсируют это снижение, увеличившись с 1,0 млн тонн в 2021/22 году до 2,7 млн тонн в 2022/23 году.

По прогнозам, в 2022/23 году поголовье животных, потребляющих зерно (GCAU), составит 98,9 млн голов, что на 1% меньше текущей оценки на 2021/22 год. В частности, прогнозируемые GCAU для крупного рогатого скота снизятся на 8 процентов в 2022/23 году и составят 20,8 млн единиц.

Международный обзор

2022/23 Перспективы производства фуражного зерна резко ухудшились

Прогнозируется, что мировое производство фуражного зерна в 2022/23 году снизится на 22,5 млн тонн (1,5 процента) по сравнению с предыдущим годом до 1 475,9 млн тонн. Большая часть изменения связана со снижением предполагаемых посевных площадей в США, как сообщается в отчете о перспективных посевах от 31 марта, что усугубляется плохими погодными условиями и резким сокращением посевных площадей фуражного зерна в Украине, как ожидается, на 31 процент. Прогнозируется, что производство фуражного зерна в США в 2022/23 году сократится на 16,6 млн тонн, или на 4,1 процента, по сравнению с прошлым годом, в то время как зарубежное производство (определяемое как мировое за вычетом США) сократится на 8,9 миллиона тонн, или на 0,8 процента.

Первоначальная оценка мирового предложения и спроса на фуражное зерно в мае всегда весьма предварительна, поскольку в Северном полушарии все еще идет весенний сев, а в Южном полушарии, где все еще собирают урожай прошлого года, до него еще несколько месяцев. В этом году неопределенность прогноза усугубляется войной на Украине.

Для большинства стран и зерновых предполагается трендовая урожайность, потому что посев и рост еще не достигли достаточного прогресса, чтобы показать отклонение от тренда. Трендовая урожайность подразумевает среднюю погоду — сочетание благоприятной и неблагоприятной погоды. Однако для фуражных зерновых осеннего посева (особенно озимого ячменя и ржи, посеянных в Северном полушарии) прогнозы урожайности корректируются с учетом погодных условий.

Прогнозы площади

По прогнозам, уборочная площадь кукурузы в мире в 2022/23 году сократится на 3,6 млн га до 202,7 млн, причем большая часть сокращения (1,5 млн га) приходится на Соединенные Штаты. Площади под кукурузой за пределами США уменьшатся на 2,1 млн га, что обусловлено резким сокращением площадей под зерновые в Украине. Наибольший прирост площадей под кукурузой прогнозируется в Бразилии — на 0,9 млн га. Цены на кукурузу находятся на исторически высоком уровне с конца февраля. Тем не менее, связанный с войной скачок цен на производственные ресурсы во всем мире ограничивает возможности для расширения посевных площадей под кукурузой в ряде стран, предлагая переход к зерну с более низкими затратами на акр, например, от ячменя и овса к масличным культурам.

Мировые площади ячменя (за исключением Украины), согласно прогнозу, увеличатся на 0,5 млн га по сравнению с прошлым годом. Некоторые крупные производители, такие как Европейский Союз и Турция, переходят от выращивания пшеницы и кукурузы на ячмень, хотя в Северной Африке площади ячменя сокращаются в основном из-за засухи в западной части Марокко. Соединенные Штаты являются второстепенным производителем ячменя, но прогнозируется, что их площадь посевов ячменя в 2022/23 году вырастет на 23 процента.

Ожидается, что площади под сорго сократятся на 1,6 процента, причем львиная доля сокращения приходится на Соединенные Штаты, Индию и Австралию. По прогнозам, площади под сорго в странах Африки к югу от Сахары увеличатся.

Площадь овса, согласно прогнозу, вырастет на 5,4 процента, при этом увеличение произойдет в Соединенных Штатах (почти на 30 процентов), а также в Канаде, Австралии и России.

Региональные/страновые перспективы производства фуражного зерна на 2022/23 год

В течение последних 10 лет в мировом производстве кукурузы доминировали 8 стран (регионов), которые производят более 80 процентов мировой кукурузы. Соединенные Штаты являются ведущим производителем, хотя их доля в мировом производстве, которая раньше превышала 40 процентов, находится в диапазоне 30–34 процентов с 2011 года, когда производство кукурузы в Бразилии подскочило на 30 процентов, а производство кукурузы в Украине удвоилось. В связи с резким сокращением производства кукурузы доля Украины в мировом производстве в 2022/23 году прогнозируется на уровне всего 1,3 процента — меньше половины по сравнению с прошлым годом и ниже долей Мексики, Индии и Южной Африки.

См. рис. 12 ниже, где показана прогнозируемая доля стран в мировом производстве кукурузы.

Рисунок 12. Доли стран в мировом производстве кукурузы.

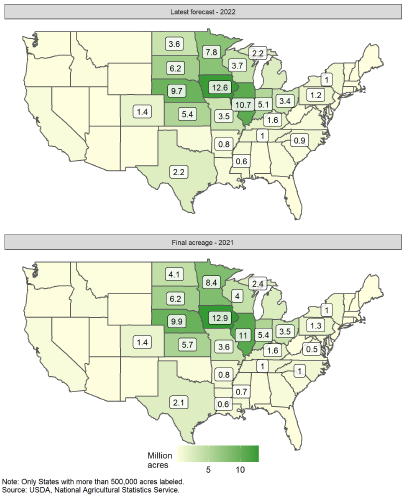

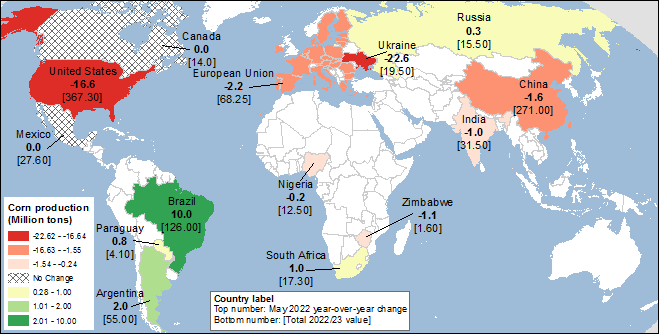

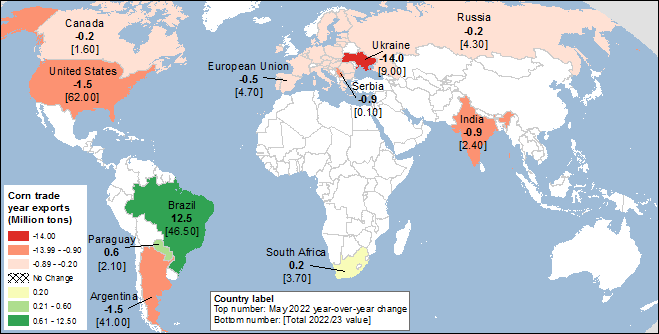

Мировое производство кукурузы на 2022/23 год прогнозируется на 34,9 млн тонн меньше, чем в прошлом году, и составит 1 180,7 млн тонн. Самые большие сокращения приходятся на Украину и США. На карте 1 ниже представлены прогнозы для основных производителей кукурузы и годовые изменения объемов производства кукурузы.

Карта 1. Основные изменения в производстве кукурузы в 2022/23 году.

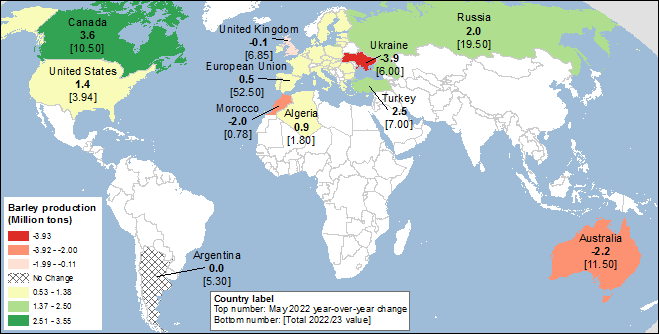

Прогнозируется, что мировое производство ячменя достигнет 149 миллионов тонн в 2022/23 году, что на 3,9 миллиона больше, чем годом ранее. Это увеличение прогнозируется, несмотря на сокращение площадей и производства ячменя в Украине, поскольку ряд стран оправляются от прошлогодних низких урожаев. Хотя США и являются небольшим производителем, на их долю приходится треть мирового прироста. Производство ячменя за пределами США вырастет на 2,6 млн тонн до 145 млн тонн. Менее дорогие семена и более низкие требования к ресурсам делают ячмень более привлекательным для фермеров в условиях высоких цен на ресурсы, но неблагоприятные зимние погодные условия ограничивают перспективы производства в некоторых странах. См. карту 2 ниже, где представлены прогнозы производства ячменя и его годовые изменения.

Карта 2. Основные изменения в производстве ячменя в 2022/23 году.

Одним из основных факторов, влияющих на прогноз предложения и спроса на зерно на 2022/23 год, являются последствия российского военного конфликта с Украиной, поскольку в нем участвуют два крупнейших производителя и экспортера зерна. Россия не является полем битвы, и хотя российская экономика страдает от западных экономических санкций, ее сельскохозяйственный сектор, похоже, не пострадал. В то же время война нарушила физическую, материально-техническую, человеческую и рыночную инфраструктуру Украины — важного поставщика пшеницы, кукурузы, ячменя и подсолнечного масла на мировые рынки. Первые прогнозы спроса и предложения зерна на 2022/23 г. являются весьма предварительными, поскольку ситуация развивается, и будут обновляться с использованием имеющихся данных о текущих экономических и сельскохозяйственных условиях как в Украине, так и в России.

Китай является крупнейшим производителем фуражного зерна и кукурузы после США: в 2022/23 году производство фуражного зерна, по прогнозам, достигнет 279,3 млн тонн, что на 1,6 млн тонн меньше, чем в прошлом году. Кукуруза доминирует в общем объеме производства фуражного зерна: ожидаемое производство составит 271 млн тонн, что представляет собой снижение на 1,6 млн тонн, при этом площади под кукурузой сократились менее чем на 1%, т.е. на 0,3 млн га. Небольшое сокращение посевных площадей кукурузы последовало за увеличением посевов сои (при поддержке государственных субсидий) и включает совмещение посевов сои и кукурузы.

Самый динамично развивающийся и быстрорастущий регион мира по производству кукурузы находится в Южной Америке с тремя основными производителями — Бразилией, Аргентиной и Парагваем. Прогнозируется, что в 2022/23 году в регионе будет произведено 193,2 млн тонн кукурузы, что на 13 млн тонн больше, чем в 2021/22 году. Ожидается, что Бразилия еще больше увеличит площади под кукурузой до рекордно высокого уровня, в то время как в Аргентине и Парагвае площади под кукурузой останутся без изменений.

Возвращение к трендовой урожайности и продолжающееся расширение посевных площадей второго урожая привели к увеличению производства кукурузы в Бразилии на 10 миллионов тонн до 126 миллионов. Производство кукурузы в Аргентине прогнозируется на 2,0 млн тонн выше на уровне 55 млн, а Парагвай, по прогнозам, произведет кукурузы на 0,8 млн тонн больше. Ожидается, что бразильские фермеры продолжат расширять площади своего второго урожая (safrinha), а также кукурузы третьего урожая, используя большой пул земли, доступной для одновременного посева с соевыми бобами в центрально-западном регионе. Площадь кукурузы первого урожая, которая в настоящее время составляет около одной пятой от общей посевной площади (и сокращается более 30 лет с момента своего пика в 1986/87 гг.), по-видимому, достигла своего самого низкого уровня в 2018/19 г. По прогнозам, площади под кукурузой немного вырастут в 2022/23 году в Бразилии — на 4,1% до 22,7 млн га.

Прогнозируется, что Европейский союз (ЕС) сократит производство фуражного зерна на 2,5 млн тонн до 151,6 млн тонн в 2022/23 году. Прогнозируется, что производство кукурузы в ЕС снизится на 3,2 процента с 2021/22 года до 68,3 миллиона тонн из-за уменьшения посевных площадей и снижения урожайности. Площадь сократится, поскольку соотношение цен и меньшие требования к ресурсам благоприятствуют посевам ячменя, подсолнечника и сои. Прогнозируемая урожайность кукурузы также снижается с возвращением к тренду в странах, где в 2021/22 году наблюдались очень хорошие погодные условия (таких как Франция и Румыния). Снижение прогнозов для кукурузы частично компенсируется увеличением производства ячменя при ожидаемом расширении площадей. Согласно прогнозам, Соединенное Королевство (бывший член ЕС и крупный производитель ячменя) сократит посевные площади и производство ячменя. Прогнозируется, что производство фуражного зерна в 2022/23 году в странах Африки к югу от Сахары увеличится на 1,6 млн тонн до 128,9 млн при увеличении производства сорго и проса, но снижении производства кукурузы. Ожидается, что с более высокой прогнозируемой площадью и трендовой урожайностью крупнейший производитель кукурузы, Южная Африка, произведет на 1 миллион тонн кукурузы больше, чем в прошлом году, собрав урожай в 17,3 миллиона тонн. Ожидается, что засуха снизит урожайность в Малави и Замбии, в то время как более высокие урожайность и производство прогнозируются в Эфиопии и ряде других стран региона. В Индии (где большая часть фуражной кукурузы используется в пищу) производство в годовом исчислении практически не изменится и составит 50,1 млн тонн в 2022/23 году — с расширением площади для ячменя, но ее сокращением для кукурузы и сорго и трендовой урожайностью. Муссонные дожди 2021 года были благоприятны для прошлогодних летних культур, в то время как сезон дождей 2022 года (начало которого ожидается в сентябре) будет иметь решающее значение для текущих прогнозов производства.

Прогнозируется, что Канада произведет 29,8 млн тонн фуражного зерна в 2022/23 году, что на 5,6 млн больше, чем в прошлом году, после сильной засухи в прериях, которая снизила урожайность. Намерения по посевам, о которых сообщает Статистическое управление Канады (официальное государственное агентство), указывают на аналогичную площадь фуражных зерновых, с увеличением площади для овса и сокращением для ячменя. Площадь кукурузы прогнозируется немного (на доли процента) выше. Прогнозируемый тренд урожайности увеличит производство канадского ячменя на 3,5 млн тонн, овса — на 2 млн тонн, а производство кукурузы не изменится по сравнению с прошлым годом.

Прогнозируется, что производство фуражного зерна на Ближнем Востоке вырастет на 2,5 млн тонн в 2020/21 году до 20,6 млн, при этом производство ячменя увеличится на 35%, что частично компенсируется нивелируется производства кукурузы. С учетом увеличения прогнозируемых площадей под ячменем (взамен пшеницы) и роста урожайности Турция, по прогнозам, произведет 7 миллионов тонн ячменя, что 56 процентов больше, чем в прошлом году, а производство кукурузы, по прогнозам, сократится почти на 8 процентов. В Сирии прогнозируются увеличение площади и урожайности ячменя, в то время как в Иране ожидается более высокий урожай ячменя при неизменной площади.

Урожай фуражного зерна в Северной Африке в 2022/23 году прогнозируется на уровне 11,6 млн тонн, что на 1,2 млн меньше, чем в прошлом году. Зимняя засуха опустошила запад Марокко: урожай ячменя, по прогнозам, будет на 2 миллиона тонн (или 72 процента) ниже, чем в прошлом году, т.е. всего 0,8 миллиона, что приближается к катастрофическому урожаю 2020 года. И в Алжире, и в Тунисе прошли благоприятные дожди, при этом производство ячменя в Алжире восстановилось после низкого урожая прошлого года. Производство фуражного зерно в Египте состоит в основном из орошаемой кукурузы с относительно стабильными перспективами производства на уровне 7,4 млн тонн.

Прогнозируется, что в 2020/21 году Россия произведет 42 миллиона тонн фуражного зерна, что представляет собой рост на 3,4 миллиона. В отличие от Украины, Россия не понесет связанных с войной потерь посевных площадей и урожайности. Напротив, это одна из немногих стран в мире, где не ожидается нехватки удобрений, топлива и/или других ресурсов, поскольку она является крупным производителем этих ресурсов. Россия даже может ограничивать цены на сырье и экспорт благодаря авторитарному правительству, которое имеет власть над производителями. По прогнозам, площади под кукурузой не изменятся, так как ожидаемая доходность в настоящее время превышает показатели для ячменя и овса. Урожайность прогнозируется на уровне тренда и подразумевает урожай в размере 15,5 млн тонн. Площади ячменя и овса вырастут, в связи с переходом от пшеницы и ржи. С возвращением к трендовой урожайности производство обеих культур прогнозируется на уровне 19,5 и 4,5 млн тонн, или на 11 и 21 процент выше, чем год назад.

Изменения в прогнозе мирового производства кукурузы на 2021/22 гг.

Мировое производство фуражного зерна на текущий 2021/22 год прогнозируется на уровне 1 501,4 млн тонн, практически без изменений с рядом компенсирующих корректировок.

Межведомственный комитет по оценке сырьевых товаров Министерства сельского хозяйства США пересматривает прогнозы производства в странах Африки к югу от Сахары (SSA) и оценки за предыдущий год дважды в год, и в этом месяце такой пересмотр был произведен. Производство фуражного зерна в 2021/22 году снижено на 2,9 млн тонн до 127,3 млн в связи с многочисленными корректировками по регионам и культурам. Самые большие изменения в производстве фуражного зерна в 2021/22 году произошли для фуражного зерна в Нигере (сорго и просо) – снижение на 2,4 млн тонн, и для суданского сорго — снижение на 1,5 млн тонн. В прогнозы для фуражного зерна в регионе на 2021/22 год также внесено несколько небольших частично компенсирующих друг друга изменений.

Компенсирующее увеличение включает аргентинский ячмень, а также египетскую, бирманскую и вьетнамскую кукурузу. В Аргентине производство ячменя в 2021/22 году повышено на 0,5 млн тонн по сравнению с прошлым месяцем. Урожай уже собран, но оценки площади и урожайности ячменя в стране продолжают расти. Производство аргентинского ячменя сконцентрировано в провинции Буэнос-Айрес, которая не пострадала от засухи. Для Египта, Бирмы и Вьетнама площади под кукурузой пересмотрены в сторону увеличения для 3 лет подряд, что привело к более высокому прогнозируемому объему производства.

В то время как сбор урожая 2021/22 года в Северном полушарии в основном был завершен в период с августа по декабрь 2021 года, важные культуры Южного полушария все еще растут. Бразильская кукуруза второго урожая 2021/22 года (сафринья) в настоящее время проходит ключевые репродуктивные стадии, а апрель является критическим месяцем для развития урожая сафриньи. В 2022 году апрель был не по сезону засушливым, а сезон дождей закончился раньше, чем ожидалось, в центрально-западном регионе, особенно в штатах Мату-Гросу и Гояс, где производится около половины кукурузы второго урожая. Прогноз средней урожайности кукурузы снижен на 3,1 процента до 5,3 тонны с гектара. Тем не менее, оценка площадей под кукурузой продолжает увеличиваться и в настоящее время составляет 21,8 млн га (что на 3,3% больше, чем в прошлом месяце). Как следствие, производство бразильской кукурузы в 2021/22 году остается без изменений на уровне 116 миллионов тонн.

Мировое потребление и остатки кукурузы в 2022-2023 гг., согласно прогнозу, снизятся

Почти 5-процентное снижение кормового и остаточного потребления в США приводит к сокращению мирового потребления кукурузы. Прогнозируется, что потребление фуражной кукурузы за пределами США вырастет менее чем на 1 процент, по сравнению с прошлым годом, за счет более высокого прогнозируемого потребления в Китае, Бразилии и Индии, что нивелируется сокращением в Украине, Канаде и Европейском союзе.

Ожидается, что Китай, крупнейший потребитель фуражного зерна в мире, использует дополнительно 4 миллиона тонн фуражного зерна (на 5,0 миллионов тонн больше кукурузы, но на 1 миллион тонн меньше сорго). Повышенный спрос на корма, по крайней мере, частично связан с восстановлением поголовья свиней в Китае. Снижение внутреннего потребления зерна в Украине связано с очень высокой базой 2021/22 года, когда страна не смогла экспортировать большую часть уже собранного зерна из-за продолжающейся российской блокады ее морских портов. В 2022/23 году общее предложение зерна в Украине прогнозируется значительно ниже — на 16,7 млн тонн – по сравнению с прошлым годом, поэтому ожидаемый неэкспортированный излишек, вероятно, будет меньше. Изменения потребления фуражного зерна для других стран следуют за поставками в 2022/23 году и соотношением цен на фуражное зерно разных видов.

Прогнозируется, что пищевое и промышленное потребление (FSI) фуражного зерна за пределами США вырастет на 5,1 млн тонн в 2022/23 году до 381,8 млн тонн. В ряде стран более высокий FSI поддерживается перспективами увеличения производства. Исходя из этого, увеличение FSI для стран Африки к югу от Сахары составляет 3,6 млн тонн и достигает 111,1 млн тонн, в основном для сорго и проса. Ожидается, что такие страны, как Нигер, Судан, Буркина-Фасо и Нигерия (среди некоторых других), увеличат потребление фуражного зерна. Большая часть прироста в странах к югу от Сахары приходится на непосредственное потребление человеком, при этом кормовое потребление останется неизменным на уровне 18,8 млн тонн.

Поскольку производство фуражного зерна, по прогнозам, будет ниже потребления, прогнозируемые мировые конечные остатки в 2022/23 году снизятся на 4,1 млн тонн по сравнению с прошлым годом до 330,3 млн тонн, при этом основное сокращение приходится на кукурузу и отчасти на сорго. Остатки овса и ячменя вырастут. Прогнозируется, что остатки кукурузы сократятся год к году на 4,3 млн тонн. При сокращении остатков фуражного зерна в США на 1,7 млн тонн прогнозируется снижение остатков в остальных странах на 2,4 млн тонн. млн.

Сокращение остатков кукурузы за пределами США в основном обусловлено Китаем, где прогнозируется снижение почти на 3 процента, или 6 миллионов тонн. Доля Китая в мировых запасах кукурузы по-прежнему колеблется в районе 67 процентов. Доля Китая в мировых запасах по-прежнему намного превышает его долю в мировом производстве кукурузы (примерно в три раза). Если не принимать во внимание сокращение остатков в Китае, прогнозируется, что остатки фуражного зерна всех других иностранных государств в 2022/23 году фактически несколько вырастут год к году. Более высокие остатки кукурузы прогнозируются в Бразилии, Канаде, Сербии и Украине. Это увеличение частично нивелируется снижением остатков в Индии, Марокко и некоторых других странах.

Прогнозы внутреннего потребления и остатков в Украине

Поскольку экспорт зерна в Украине резко сократился, в стране остались большие излишки зерна, что увеличило ее кормовое и остаточное потребление и остатки. Без каких-либо дополнительных сведений об уровне разрушения элеваторов и запасов кукурузы в Украине снова применяется допущение, которое мы использовали до сих пор. Прогнозируется, что примерно половина излишков зерна не будет экспортироваться в будущем, поскольку некоторые запасы будут либо уничтожены, либо станут непригодными для потребления, что увеличивает остаточную часть кормового потребления. Предполагается, что остальная часть этой кукурузы сохранится и, вероятно, в будущем будет экспортирована или использована внутри страны.

Украина снижает мировую торговлю фуражным зерном

Прогнозируется, что мировой экспорт фуражного зерна в 2022/23 году (международный торговый год с октября по сентябрь) резко сократится на 8,9 млн тонн, или на 3,7 процента, до 228,6 млн по сравнению с предполагаемым экспортом в 2021/22 году. Это снижение является ситуацией, обратной той, которая наблюдалась в 2021/22 году, когда рекордно высокий экспорт кукурузы и сорго (а также почти рекордно высокий экспорт ячменя) увеличил торговлю фуражным зерном до рекордно высокого объема.

Прогнозы украинского экспорта вызывают спад в мировой торговле, при этом экспорт фуражного зерна из страны сократится на 15,1 млн. Тем не менее, по прогнозам, часть этого падения будет компенсирована увеличением прогнозируемого экспорта ряда стран. Для всего мира, за исключением Украины, экспорт фуражного зерна на самом деле прогнозируется примерно на 7 млн тонн выше — за счет Бразилии, Канады, Парагвая и России — с частично нивелирующими изменениями для США, Австралии и Аргентины (среди прочих).

Прогнозируется, что мировая торговля кукурузой снизится до уровня двухлетней давности в 183,2 млн тонн, что на 7,3 млн меньше, чем в 2021/22 году. Прогнозируется, что мировая торговля ячменем в течение международного торгового года немного сократится до 31,1 млн тонн, что на 0,3 млн меньше предполагаемого экспорта в 2021/22 году, в то время как торговля сорго, по прогнозам, снизится на 1,6 млн тонн до 11,1 млн тонн.

Поскольку российское военное вторжение в Украину нарушило торговые потоки, глобальная торговля кукурузой и ячменем (наряду с пшеницей) сильно пострадала. Как уже упоминалось выше, прогнозируется, что украинский экспорт фуражного зерна сократится на 15 миллионов тонн по сравнению с прошлым годом, или почти на 60 процентов по сравнению с уже скорректированным в сторону понижения экспортом 2021/22 года, который сейчас прогнозируется на уровне 23 миллионов тонн. Отметим, что довоенный (февраль 2022 г.) прогноз экспорта кукурузы для Украины на 2021/22 гг. составлял 33,5 млн тонн и впоследствии был снижен до 23,0 млн. Этот резкий спад возвращает мир более чем на 10 лет назад, до того, как Украина стала ключевым экспортером кукурузы. В последние 5 лет на Украину приходилось в среднем около 15% мирового экспорта кукурузы. При нормальной погоде, существующей трендовой урожайности (и том факте, что страна сильно ориентирована на экспорт) можно было ожидать, что Украина экспортирует около 30 с лишним миллионов тонн кукурузы в 2022/23 году. Вместо этого украинский экспорт кукурузы на 2022/23 год в настоящее время прогнозируется на уровне всего 9,0 млн тонн, что на 14 млн меньше, чем в прошлом году, и составляет менее трети от потенциала страны до конфликта. Прогнозы экспорта украинского ячменя в этом месяце также значительно снизились. Для текущего 2021/22 года экспорт ячменя сокращен на 3 миллиона тонн до 2,8 миллиона. На следующий 2022/23 торговый год экспорт ячменя прогнозируется на уровне 2 млн тонн, что составляет менее половины типичного украинского экспорта за последние несколько лет.

Большие объемы излишков зерна оказались в ловушке в Украине, которая была ориентирована на экспорт и не имеет достаточных складских помещений, а ее экспортные возможности ограничены продолжающейся блокадой морских портов страны. Украина пытается расширить экспортные маршруты, используя железнодорожный транспорт, автотранспорт и порты соседних стран, но пока преобладают логистические трудности (в том числе несовместимые стандарты ширины колеи железной дороги у Украины и ее западных соседей). По состоянию на апрель 2022 года ежемесячный экспорт украинского зерна колеблется на уровне около 1,3 млн тонн по сравнению с примерно 6 млн тонн, которые вывозились из страны ежемесячно до войны.

Бразилия имеет хорошие возможности для частичного заполнения пробела, оставленного сокращением экспорта из Украины. Однако жара и засуха снизили перспективы Бразилии по второму урожаю кукурузы 2021/22 года, что привело к дальнейшему росту цен на кукурузу. Уже второй год подряд наблюдается неблагоприятная засушливая погода в Центрально-Западном регионе в апреле в репродуктивный период. Однако расширение площадей в Центрально-Западном регионе компенсировало снижение урожайности кукурузы. Прогнозируется, что в 2022/23 торговом году с октября по сентябрь бразильский экспорт резко увеличится до рекордного уровня в 46,5 млн тонн, что сделает Бразилию вторым по величине экспортером кукурузы в мире с долей 25% в мировой торговле.

Аргентина, с ежегодным высоким урожаем с 2018/19 года, по прогнозам, станет третьим по величине экспортером кукурузы с долей 22% в мировой торговле. Прогнозируется, что Аргентина экспортирует 41 миллион тонн в 2022/23 году, что на 2 миллиона тонн больше по сравнению с предыдущим местным маркетинговым годом (март- февраль), но на 1 миллион тонн меньше по сравнению с торговым годом (октябрь – сентябрь). Это увеличение является отражением необычайно высоких темпов экспорта во второй половине 2021/22 торгового года.

Прогнозируется, что экспорт кукурузы из США в 2022/23 году (октябрь-сентябрь) достигнет 62,0 млн тонн, что на 1,5 млн меньше по сравнению с текущим прогнозом на 2021/22 год, что по-прежнему является 4-м по величине экспортом кукурузы за всю историю наблюдений. Снижение прогнозируемого производства кукурузы из-за сокращения предполагаемых посевных площадей и медленного посева, а также устойчивый внутренний спрос ограничивают экспортные поставки кукурузы в США. Однако ожидается, что фактическое отсутствие конкуренции со стороны Украины, экспорт которой сократится на 9 млн тонн в 2022/23 году, пойдет на пользу экспорту США. Ожидается, что перспективы экспорта кукурузы из США в 2022/23 году также будут по-прежнему зависеть от китайского импорта (хотя он будет меньше, чем годом ранее).

На карте 3 ниже представлены прогнозы для основных экспортеров кукурузы и годовые изменения экспорта кукурузы.

Карта 3. Основные изменения экспорта кукурузы для 2022/23 торгового года.

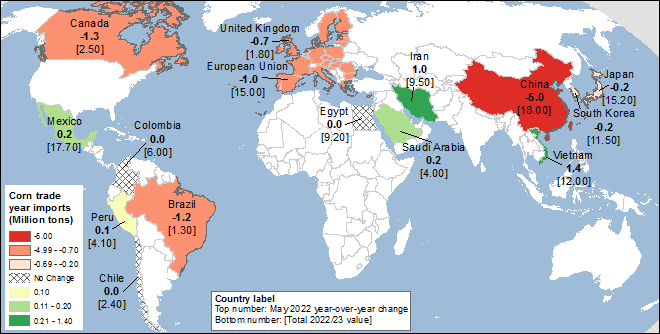

За последние 2 года Китай стал крупнейшим мировым импортером зерна со значительной долей рынка кукурузы, сорго, ячменя и овса. В первой половине текущего 2021/22 года мировая торговля фуражным зерном была в основном обусловлена высоким спросом со стороны Китая, направленным на удовлетворение его внутренних потребностей в кормах. Однако Украина вместе с США стали основными источниками импорта кукурузы для Китая. Ожидается, что падение украинского экспорта кукурузы в 2022/23 году сократит импорт Китая, при этом прогнозируется сокращение на 5 миллионов тонн по сравнению с уже сниженным прогнозом на 2021/22 год. Импорт ячменя в Китай также сокращен на 1,5 миллиона в 2021/22 году, в то время как в 2022/23 году страна, по прогнозам, импортирует на 1 миллион больше, предположительно из России. Прогнозируется, что Китай импортирует на 1 миллион тонн меньше сорго из-за сокращения поставок из США и Австралии. Прогнозируется, что общий объем импорта фуражного зерна в Китай снизится на 5 млн тонн до 37,8 млн тонн, что является самым низким показателем за 3 года, несмотря на все еще существенный ценовой разрыв между внутренними и мировыми ценами в стране.

Импорт кукурузы в Бразилию и Канаду сокращен, что является возвращением к норме после года, отмеченного засухой. Великобритания, которая получает большую часть своего импорта кукурузы из Украины, также, по прогнозам, столкнется со снижением импорта кукурузы.

На карте 4 ниже представлен прогноз для основных импортеров кукурузы и годовые изменения импорта кукурузы.

Карта 4. Основные изменения импорта кукурузы для 2022/23 торгового года.

Предыдущий отчет от 12 апреля 2022 года.

Рекомендуем также:

IGC. Отчет о рынке зерновых культур от 19 мая 2022

Ваш комментарий

|

|

|