26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

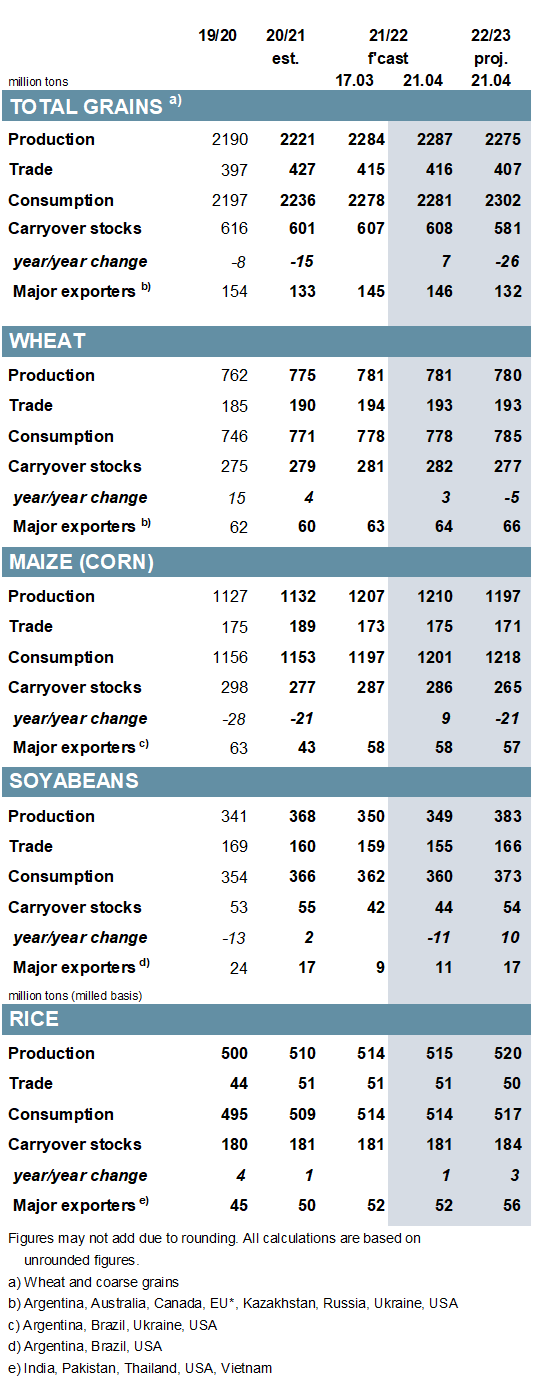

Почти полностью из-за пересмотренной оценки урожая кукурузы в Бразилии прогноз мирового производства зерна (пшеница и фуражное зерно) на 2021/22 год повышен на 3 млн тонн по сравнению с прошлым месяцем до 2 287 млн тонн, что представляет собой рост на 3% в годовом исчислении. Мировое потребление повышено на 4 млн тонн месяц к месяцу, в результате чего совокупные конечные остатки в мире (совокупность соответствующих местных маркетинговых лет) оцениваются на 1 млн ниже, чем раньше. Поскольку повышение прогноза для кукурузы более чем компенсирует сокращение прогнозов для пшеницы, ячменя, сорго и овса, мировая торговля (июль/июнь) увеличилась на 1 млн тонн по сравнению с прошлым месяцем.

Этот отчет включает в себя первый полный набор прогнозов общего спроса и предложения зерна на 2022/23 год, которые являются предварительными, особенно учитывая конфликт в Черноморском регионе. Несмотря на увеличение начальных запасов, мировое предложение зерновых (производство плюс начальные запасы), по прогнозам, немного сократится из-за сравнительно более резкого падения производства, которое ожидается почти на 1% ниже прошлогоднего – на уровне 2 275 млн тонн. Хотя прогнозируется, что рост потребления будет медленнее обычного, остатки на конец сезона резко сократятся.

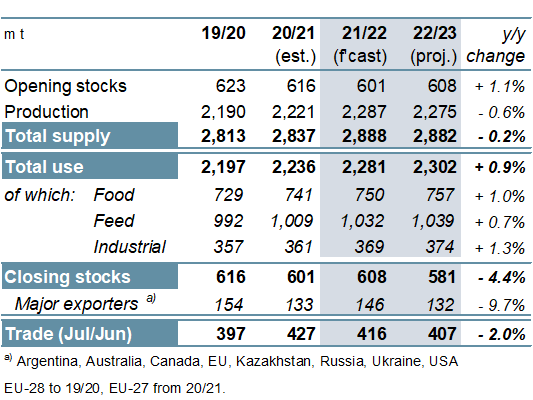

В ответ на понижение прогнозов для производителей южного полушария, мировое производство сои в 2021/22 г. незначительно снижено по сравнению с прошлым месяцем до 349 млн тонн (-5% год к году). В связи с дальнейшим сокращением показателя потребления прогноз по остаткам повышен, хотя все еще представляет собой резкое падение по сравнению с предыдущим годом. С учетом заметного замедления поставок из Бразилии прогнозируемый объем торговли снижен на 4 млн тонн по сравнению с прошлым месяцем, до 155 млн (-3%). В связи с ожиданиями роста у трех основных производителей, мировое производство в 2022/23 году вырастет на 10% в годовом исчислении, при этом также ожидается увеличение объемов потребления и остатков. Ожидается, что торговля вырастет на 7% в годовом исчислении.

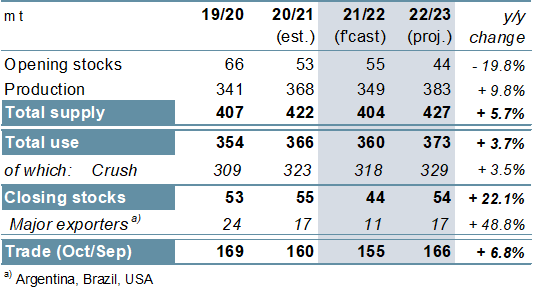

На основе повышенных прогнозов для азиатских производителей мировое производство риса в 2021/22 году увеличено на 1 млн тонн до рекордных 515 млн (+1%), при этом прогнозы потребления, остатков и торговли также немного повышены месяц к месяцу. Предварительно ожидается, что мировое производство риса в 2022/23 году достигнет нового максимума, включая рост у ключевых экспортеров. Прогнозируется дальнейший рост потребления и остатков, но мировой спрос на импорт может снизиться в 2023 году (январь/декабрь) из-за снижения покупательского интереса в Азии.

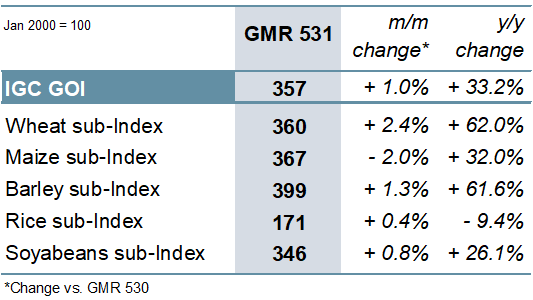

Благодаря росту большинства компонентов индекс зерновых и масличных культур IGC (GOI) увеличился на 1% по сравнению с серединой марта.

Рисунок 1. Мировые оценки.

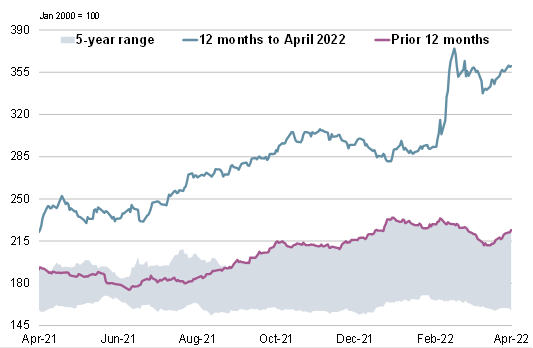

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

Общий объем производства зерна оценивается на рекордном уровне в 2 287 млн тонн в 2021/22 году, что на 3% больше, чем в прошлом году. Учитывая, что прирост предложения (+51 млн тонн) лишь частично поглощается ростом потребления (+45 млн), прогнозируемые остатки, как ожидается, вырастут на 7 млн по сравнению с прошлым годом, до 608 млн, включая их накопление в Украине. Частично в связи с продолжающейся приостановкой морской экспортной программы этой страны прогнозируется, что мировая торговля сократится на 12 млн тонн по сравнению с прошлым годом до 416 млн тонн.

В 2022/23 году прогнозируемое падение общего производства зерна на 13 млн тонн включает сокращение производства кукурузы (-13 млн), сорго (-2 млн) и пшеницы (-1 млн), но с ожидаемым ростом производства ячменя (+2 млн) и овса (+2 млн). Несмотря на прогнозы более медленного, чем обычно, роста кормового и продовольственного потребления в связи с потенциально высокими ценами и, как следствие, снижением спроса, ожидается, что мировое потребление достигнет нового пика. Прогнозируется, что мировые остатки на конец 2022/23 г. на уровне 581 млн тонн будут на 26 млн ниже по сравнению с прошлым годом, в основном из-за сокращения запасов кукурузы и пшеницы. Мировая торговля, как ожидается, сократится второй год подряд на 2% до 407 млн тонн.

Рисунок 3. Зерновые культуры: предложение и спрос.

Из-за значительного сокращения урожая в Южной Америке мировое производство сои в 2021/22 году снизится на 5% в годовом исчислении. В ответ на спад переработки в Азии и, в частности, в Южной Америке, глобальное потребление, как ожидается, сократится на 2% по сравнению с предыдущим годом, при этом остатки также резко сократятся. В связи с ограниченными запасами и повышенными ценами, способствующими снижению спроса, прогнозируется, что объем торговли сократится на 5 млн тонн год к году. Предварительно предполагая более высокие или рекордные урожаи в трех основных странах-производителях, мировое производство в 2022/23 году прогнозируется на рекордном уровне в 383 млн тонн, что на 10% больше, чем в прошлом году, с ожидаемым ростом потребления и остатков. С учетом достаточного предложения и привлекательных цен, торговля может увеличиться на 7% в годовом исчислении.

Рисунок 4. Соевые бобы: предложение и спрос.

С учетом рекордного урожая в Индии мировое производство риса прогнозируется на 1% выше по сравнению с прошлым годом, на рекордном уровне в 515 млн тонн. В связи с тем, что Китай, в частности, использует большее количество риса в кормовых целях, мировое потребление, по прогнозам, достигнет нового максимума, а остатки будут накапливаться, что в значительной степени отражает прирост в Индии. Торговля ожидается на рекордном уровне в 51 млн тонн. Мировой объем производства риса в 2022/23 году прогнозируется на 1% больше, чем в прошлом году, за счет потенциально более высоких урожаев основных экспортеров. Рост населения будет способствовать расширению потребления, в то время как остатки могут еще больше увеличиться за счет роста в Индии. Объем торговли в 2023 году, как ожидается, останется рекордно высоким.

Рисунок 5. Рис: предложение и спрос.

Опираясь на уверенный рост в предыдущем месяце, показатель GOI IGC вырос на 1%, поскольку рост экспортных цен на пшеницу, соевые бобы, ячмень и рис более чем компенсировал падение стоимости кукурузы.

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

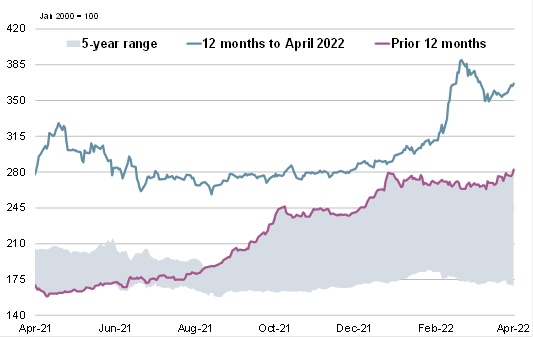

Рисунок 7. Пшеница: субиндекс GOI.

Субиндекс IGC GOI пшеницы, поднявшийся в основном за счет роста в Северной Америке и ЕС, укрепился на 2% месяц к месяцу, что примерно на 62% выше по сравнению с прошлым годом.

Рисунок 8. Кукуруза: субиндекс GOI.

В связи с некоторым ослаблением в Южной Америке, субиндекс IGC GOI по кукурузе отступил от рекордных максимумов предыдущего месяца, снизившись на 2%.

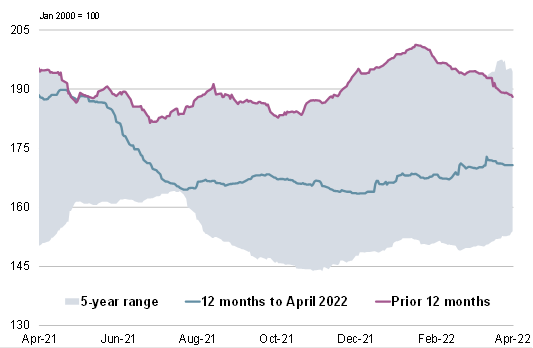

Рисунок 9. Рис: субиндекс GOI.

Субиндекс IGC GOI по рису немного вырос по сравнению с прошлым месяцем на фоне в целом невысокой активности в большинстве стран.

Рисунок 10. Соя: субиндекс GOI.

На фоне поддерживающих фундаментальных факторов субиндекс IGC GOI по сое вырос на 1% за последние пять недель.

Предыдущий отчет от 17 марта 2022 года.

Рекомендуем также:

Пшеница. Фьючерсные кривые на 18 апреля 2022

|

|

|