|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

USDA. Масличные культуры: мировые рынки и торговля на 08 марта 2024

09 March 2024, 14:15

-

Расходящиеся тенденции в экспорте сои и соевого шрота из США в 2023 году

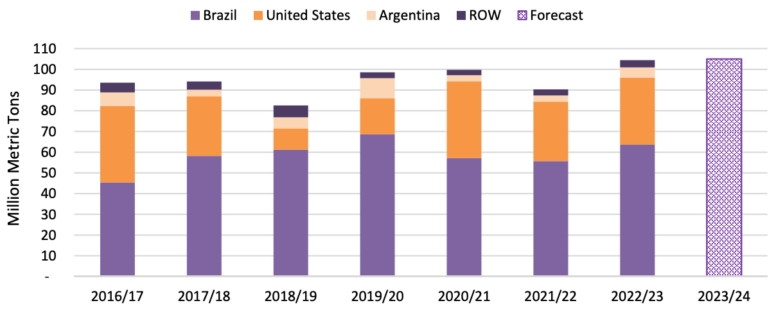

В 2023 календарном году экспорт соевых бобов и соевого шрота из США разошелся, при этом наблюдается заметное снижение объемов соевых бобов по сравнению с рекордно высоким содержанием соевого шрота. По сравнению с прошлым годом экспорт сои сократился на 15 процентов по объему (48,7 миллиона тонн) и на 19 процентов по стоимости (27,9 миллиарда долларов). И наоборот, экспорт соевого шрота из США вырос на 20 процентов по объему (14,1 миллиона тонн) и на 21 процент по стоимости (7,4 миллиарда долларов).

Рисунок 1. Экспорт сои из США, календарный год

Экспорт сои в 2023 году упал в стоимостном выражении на три из четырех крупнейших рынков по сравнению с прошлым годом: Китай (-15 процентов), Мексика (-24 процента) и Япония (26 процентов). Основными причинами этого снижения являются рекордное производство сои в Бразилии и более высокий спрос на сою в США, что способствовало росту цен на сою в США. Между тем, экспорт в Европейский Союз вырос на 32 процента в стоимостном выражении, отчасти из-за увеличения спроса Китая на бразильскую сою.

Рисунок 2. Экспорт соевого шрота из США, календарный год

Соевый шрот вошел в десятку крупнейших экспортируемых сельскохозяйственных продуктов США после 5 лет устойчивого роста стоимости. В 2023 году экспорт соевого шрота вырос до рекордного уровня при обильных экспортных поставках из-за высокого спроса на внутреннем рынке, подкрепленного политикой США в области биотоплива, и снижения производства в Аргентине из-за засухи. Филиппины были крупнейшим рынком для соевого шрота в США, что привело к увеличению импорта американской продукции на 25 процентов. Рынки Южной Америки, включая Колумбию, Эквадор и Венесуэлу, также увеличили импорт соевого шрота из США из-за сокращения поставок из Аргентины. Сокращение поставок шрота из Аргентины также способствовало почти удвоению экспорта США в Европейский Союз, особенно в Ирландию и Польшу.

В перспективе прогнозируется дальнейшее снижение экспорта сои из США в 2023/24 маркетинговом году. Этот прогноз основан на ожидании того, что внутреннее производство продолжит расти, а также продолжится крупное производство сои в Южной Америке. Между тем, ожидается, что экспорт соевого шрота из США продолжит расти в 2023/24 году. Однако обильные мировые поставки из-за более высокой переработки сои в Южной Америке будут препятствовать значительному росту экспорта. Ожидается, что соевый шрот станет более конкурентоспособным кормовым ингредиентом при увеличении мировых поставок.

Китайская соя: изменение баланса спроса и предложения

Рисунок 3. Импорт сои в Китай по поставщикам

В этом месяце импорт сои в Китай в 2022/23 году пересмотрен почти на 3,7 миллиона тонн до 104,5 миллиона. Этот пересмотр основан на оценке поставок основных экспортеров в Китай по сравнению с зарегистрированным импортом за последний маркетинговый год. До 2022/23 маркетингового года импорт не изменился и отражает отчетные данные об импорте, которые соответствуют экспорту основных грузоотправителей.

Импорт сои в Китай в 2023/24 году также увеличился в этом месяце на 3,0 миллиона тонн до 105,0 миллиона, что на 500 000 тонн выше пересмотренной оценки на 2022/23 год, основанной на последних торговых данных крупнейших экспортеров.

Рисунок 4. Изменения спроса и предложения в Китае (март против февраля WASDE)

Кроме того, согласно внутренним источникам данных, объем переработки сои в Китае скорректирован в сторону увеличения для следующих маркетинговых лет: 2020/21, 2021/22 и 2022/23. Из-за увеличения переработки и импорта запасы сои в 2023/24 году сократились на 1,5 миллиона тонн. Ожидается, что в текущем году высокие поставки сои в Китай будут способствовать росту внутреннего производства соевого шрота и масла, а также росту запасов сои.

ОБЗОР НА 2023/24 ГОД

Прогноз мирового производства масличных культур в этом месяце снижен из-за небольшого сокращения производства сои в Бразилии, что более чем компенсирует более высокий урожай рапса в Индии. Мировая торговля масличными культурами немного выросла благодаря росту экспорта сои из Бразилии. Мировые конечные запасы сократились примерно на 1,5 миллиона тонн из-за сокращения запасов сои в Бразилии. Разрушение масличных культур немного ниже, а снижение измельчения сои и арахиса более чем компенсирует более высокое измельчение рапса. Мировой экспорт протеинового шрота остается практически неизменным: сокращение экспорта соевого шрота из Бразилии компенсируется увеличением экспорта подсолнечного шрота из Аргентины и Боливии и рапсового шрота из Канады. Торговля растительным маслом немного снизилась из-за снижения экспорта пальмового масла из Малайзии.

Прогнозируемая средняя сезонная цена на соевые бобы в США останется неизменной и составит $12,65 за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

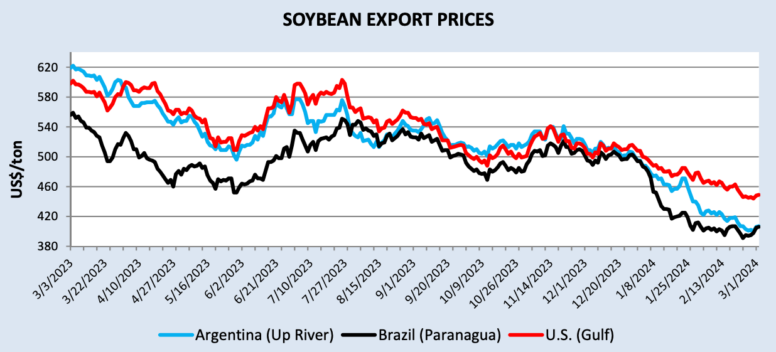

Цены на соевые бобы продолжали снижаться со времени последнего отчета WASDE о прогнозах обильных мировых поставок. Хотя стоимость соевых бобов в Бразилии выросла в первые дни марта благодаря активным продажам фермеров, средняя цена февраля была ниже, чем в январе. Цены на соевый шрот снизились вместе с ценами на соевые бобы, но несколько более высокими темпами на фоне перспектив высокого предложения в ближайшие месяцы. Цены на пальмовое масло выросли из-за сезонно низкого производства в Малайзии. В то время как цены на соевое масло в США немного упали из-за конкуренции со стороны других видов сырья для биотоплива, цены на соевое масло в Аргентине и Бразилии выросли из-за низких сезонных поставок. Цены на черноморское подсолнечное масло снизились из-за высоких экспортных поставок, особенно из России, что создало необычно большую скидку на пальмовое масло.

Экспортные цены на сою (доллары США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Февраль | $467 | $427 | $404 |

| Март | $449 | $407 | $406 |

| Изменение | ‐$18 | ‐$20 | +$2 |

Рисунок 5. Экспортные цены на сою

Экспортные цены на соевый шрот (долларов США за метрическую тонну)

| США | Аргентина | Бразилия | |

| Февраль | $430 | $423 | $413 |

| Март | $399 | $381 | $386 |

| Изменение | ‐$31 | ‐$42 | $27 |

Рисунок 6. Экспортные цены на соевый шрот

Экспортные цены на сою и пальмовое масло (доллары США за метрическую тонну)

| США

Соевое масло |

Аргентина

Соевое масло |

Бразилия

Соевое масло |

Индонезия

Пальмовое масло |

Малайзия

Пальмовое масло |

|

| Февраль | $1 079 | $802 | $810 | $880 | $845 |

| Март | $1 067 | $847 | $841 | $925 | $885 |

| Изменение | ‐$12 | +$45 | +$31 | +$45 | +$40 |

Рисунок 7. Экспортные цены на соевое и пальмовое масло

Рисунок 8. Экспортные цены на растительное масло

Изменения прогноза для 2023/24 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Бразилия | Соевый шрот | Экспорт | 20 500 | 20 100 | ‐400 | Снижение интереса к перспективам меньших урожаев и увеличение экспорта соевых бобов |

| Соевое масло | Экспорт | 1 850 | 1 750 | ‐100 | ||

| Соевые бобы | Экспорт | 100 000 | 103 000 | 3 000 | Сильные поставки в начале сезона | |

| Канада | Рапс | Экспорт | 7 650 | 7 550 | ‐100 | Темпы торговли на сегодняшний день и усиление внутреннего кризиса |

| Рапс | Импорт | 100 | 250 | 150 | Сильный импорт на сегодняшний день | |

| Рапсовый шрот | Экспорт | 5 300 | 5 400 | 100 | Увеличение продаж и усиление экспорта в Китай | |

| Рапсовое масло | Экспорт | 3 400 | 3 600 | 200 | Крупные поставки в США | |

| Китай | Рапсовый шрот | Импорт | 2 300 | 2 400 | 100 | Сильный импорт в первом квартале |

| Рапсовое масло | Импорт | 1 700 | 2 000 | 300 | ||

| Пальмовое масло | Импорт | 6 400 | 6 200 | ‐200 | Снижение темпов торговли, увеличение поставок других растительных масел | |

| Арахисовое масло | Импорт | 300 | 200 | ‐100 | Снижение темпов торговли, особенно с Суданом | |

| Арахис | Импорт | 1 150 | 750 | ‐400 | Сильные экспортные поставки | |

| Соевые бобы | Импорт | 102 000 | 105 000 | 3 000 | ||

| ЕС | Семечки подсолнечника | Импорт | 2 600 | 2 700 | 100 | Сильные темпы торговли на сегодняшний день |

| Подсолнечник | Импорт | 500 | 600 | 100 | ||

| Индия | Соевый шрот | Экспорт | 1 200 | 1 400 | 200 | Сильные темпы торговли на сегодняшний день |

| Пальмовое масло | Импорт | 9 300 | 9 200 | ‐100 | Увеличение внутренних поставок рапсового масла | |

| Индонезия | Пальмовое масло | Экспорт | 28 200 | 27 700 | ‐500 | Снижение темпов торговли на сегодняшний день |

| Малайзия | Пальмовое масло | Экспорт | 16 200 | 15 800 | ‐400 | Слабый спрос со стороны крупных покупателей |

| Пальмовое масло | Импорт | 1 400 | 1 000 | ‐400 | Снижение спроса на рафинированную нефть | |

| Пакистан | Пальмовое масло | Импорт | 3 850 | 3 700 | ‐150 | Медленные темпы торговли на сегодняшний день |

| Филиппины | Соевый шрот | Импорт | 2 925 | 3 025 | 100 | Более высокие темпы импорта из США |

| Россия | Рапс | Экспорт | 600 | 700 | 100 | Увеличение внутреннего производства |

| Южная Африка | Соевые бобы | Экспорт | 400 | 250 | ‐150 | Перспективы меньшего урожая |

| Судан | Арахис | Экспорт | 500 | 100 | ‐400 | Экспорт, пострадавший от войны |

Украина |

Соевые бобы | Экспорт | 2 900 | 3 100 | 200 | Более высокие темпы торговли на сегодняшний день |

| Соевый шрот | Экспорт | 900 | 700 | ‐200 | Снижение дробления, снижение экспортных поставок | |

| Подсолнечник | Экспорт | 500 | 400 | ‐100 | Более сильное измельчение семян внутри страны | |

| США | Соевый шрот | Экспорт | 13 880 | 14 334 | 454 | Сильные темпы торговли на сегодняшний день |

Предыдущий отчет от 08 февраля 2024

Ваш комментарий

|

|

|