19.09

Баланс по подсолнечнику. Данные по ЕС на 12.03.2019

12 March 2019, 22:57

-

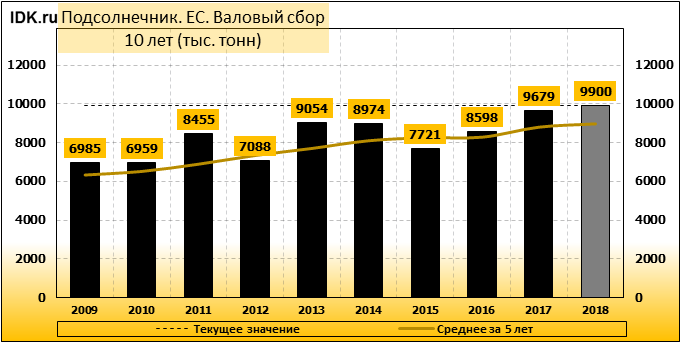

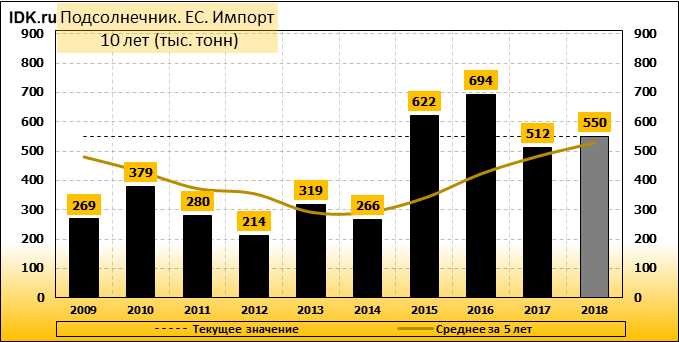

Согласно мартовскому отчету WASDE Министерства сельского хозяйства США, объем производства подсолнечника в ЕС в 2018/19 маркетинговом году прогнозируется на уровне 9,9 млн. тонн, т.е. без изменений по сравнению с прогнозом февраля. Этот объем ощутимо превышает прошлогодний, оценка для которого составляет 9,679 млн. метрических тонн. Импорт подсолнечника в ЕС в 2018/19 году ожидается на уровне 550 тыс. тонн, что несколько больше, по сравнению с прошлогодним объемом, который оценивается в 512 тыс. тонн.

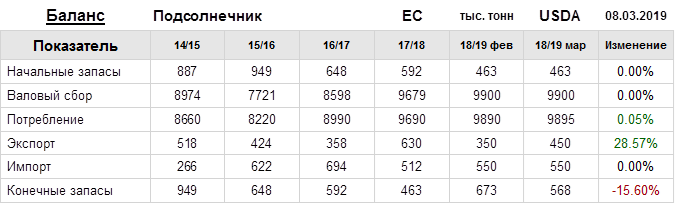

За прошедший месяц министерство сельского хозяйства США (USDA) на 08.03.2019 пересмотрело Баланс подсолнечника для ЕС в сезоне 18/19 следующим образом:

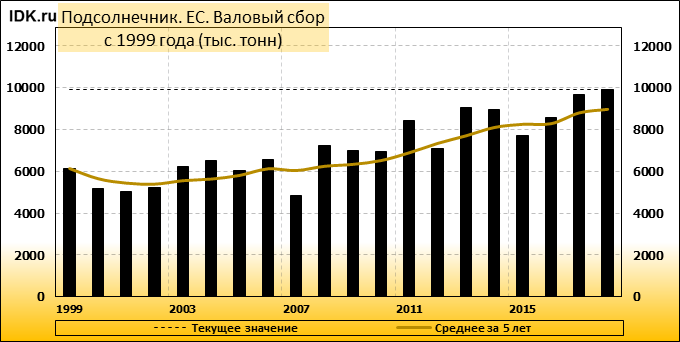

Валовый сбор: оценка не изменилась и составляет 9900 тысяч тонн.

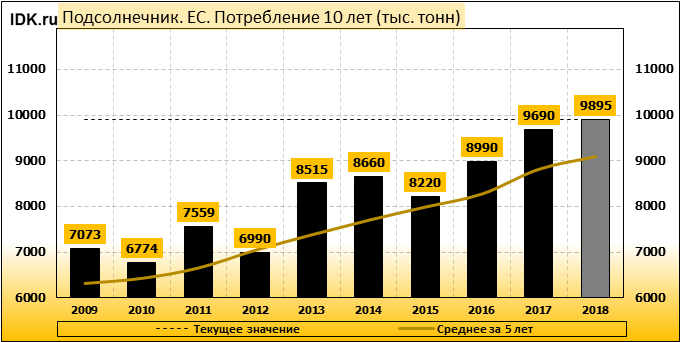

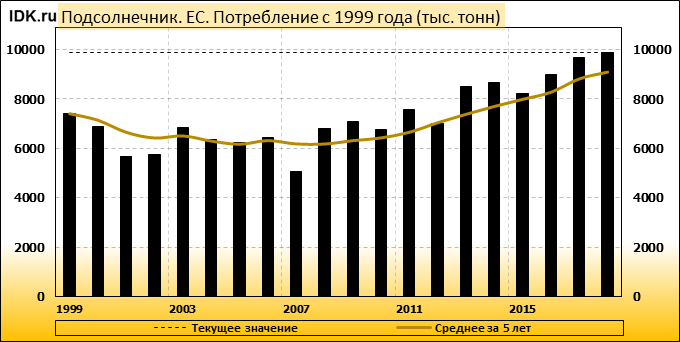

Потребление: показатель пересмотрен в сторону повышения до 9895 тысяч тонн. Значение выросло на 0.05 процента.

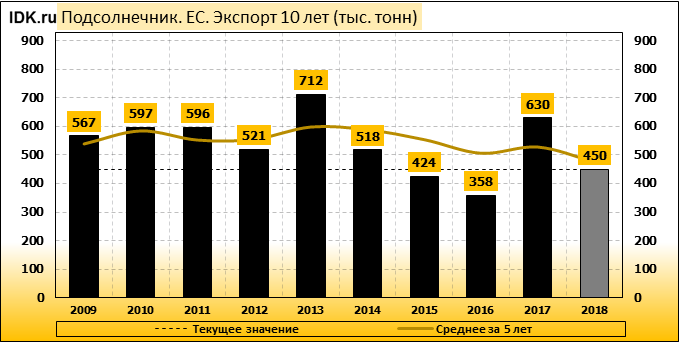

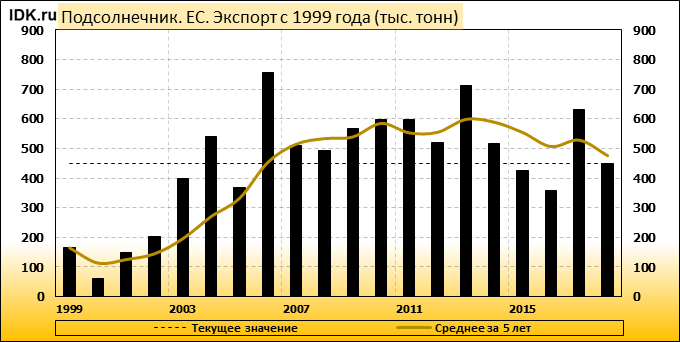

Экспорт: оценивается в 450 тысяч тонн. За месяц показатель вырос на 28.57 процента.

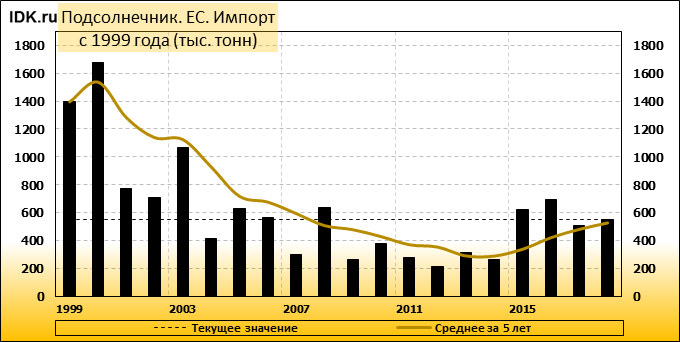

Импорт: составит 550 тысяч тонн.

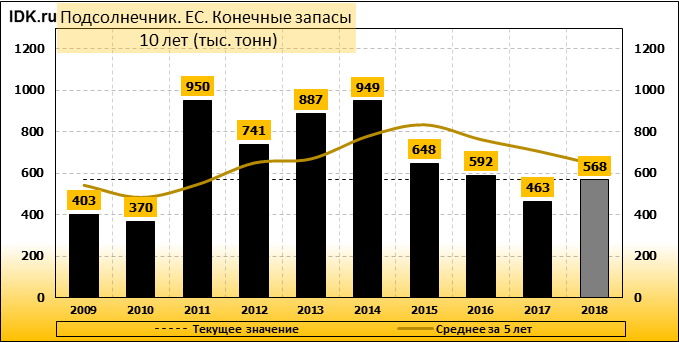

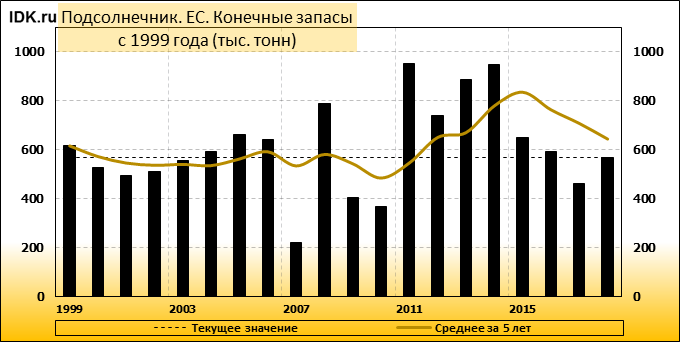

Конечные запасы: составят 568 тысяч тонн. Оценка с последнего отчета снизилась на -15.6 процента.

Смотрите также баланс по подсолнечнику на 12.03.2019 по России

Смотрите также баланс по подсолнечнику на 12.03.2019 по Украине

Смотрите также баланс по подсолнечнику на 12.03.2019 по Турции

Ваш комментарий

|

|

|