26.07

|

||||||||

|

< | Июль | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

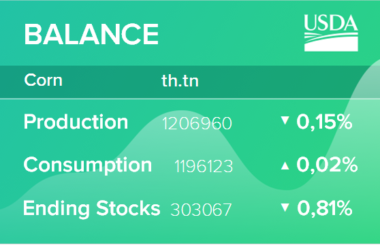

Запасы кукурузы в США повышены за счет рекордного урожая в 2021/22 году

Производство кукурузы в США увеличено до 15 115 миллионов бушелей, что на 7 процентов больше, чем в 2020/21 году. Общее потребление кукурузы, согласно прогнозу, будет немного выше, чем ожидалось в декабрьском отчете Министерства сельского хозяйства США (WASDE), при этом более высокое внутреннее потребление более чем компенсирует сокращение экспорта. Прогноз конечных остатков кукурузы в 2021/22 году повышен по сравнению с декабрьским отчетом WASDE, но средняя сезонная цена на ферме остается неизменной на уровне 5,45 доллара за бушель.

Зарубежное производство кукурузы в этом месяце снижено при частично компенсирующих друг друга изменениях. Производство и экспорт кукурузы в Украине повышены. Прогнозы производства кукурузы в Бразилии и, в меньшей степени, в Аргентине снижены. Однако ожидается, что эти сокращения не повлияют на экспортный потенциал этих стран. Прогнозы экспорта кукурузы из Бразилии и Аргентины в этом месяце повышены. Прогнозируемый экспорт кукурузы из США на 2021/22 год в этом месяце снижен (несмотря на более высокий прогнозируемый объем производства) из-за усиления конкуренции со стороны всех трех стран-конкурентов — Бразилии, Аргентины и Украины — в сочетании с высоким внутренним спросом на этанол в США.

Служба экономических исследований Министерства сельского хозяйства США (ERS) опубликовала обновленные данные о затратах и доходах производства сорго в США в 2019 и 2020 годах. Прибыль от выращивания сорго была относительно высокой, особенно в 2020 году. Структура затрат и доходов производства сорго может иметь важное значение для будущих решений о посеве сорго — по сравнению с пшеницей, кукурузой и хлопком, которые обычно выращиваются в одних и тех же регионах страны.

Обзор рынка США

Второй по величине урожай кукурузы в США увеличивает запасы 2021/22 года

В январском отчете Министерства сельского хозяйства США о мировом спросе и предложении в сельском хозяйстве (WASDE) повышен прогноз предложения на рынке кукурузы в США, а также несколько увеличено потребление. 12 января 2022 года Национальная служба сельскохозяйственной статистики (NASS) опубликовала свой Сводный отчет о производстве сельскохозяйственных культур в 2021 году и последний отчет о запасах зерна с данными на 1 декабря 2021 года. На основе данных отчетов NASS, отчет WASDE за январь 2022 года прогнозирует общие запасы кукурузы на 2021/22 год на уровне 16 375 миллионов бушелей, что на 52 миллиона бушелей выше декабрьского прогноза. Изменение по сравнению с декабрьским отчетом WASDE в основном связано с изменениями в прогнозах производства с незначительной корректировкой остатков кукурузы на 1 сентября на 1 млн бушелей.

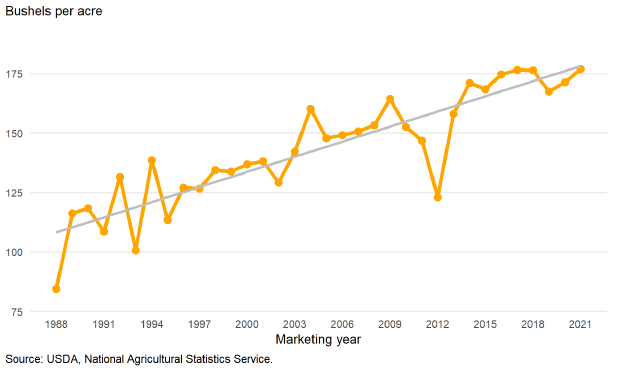

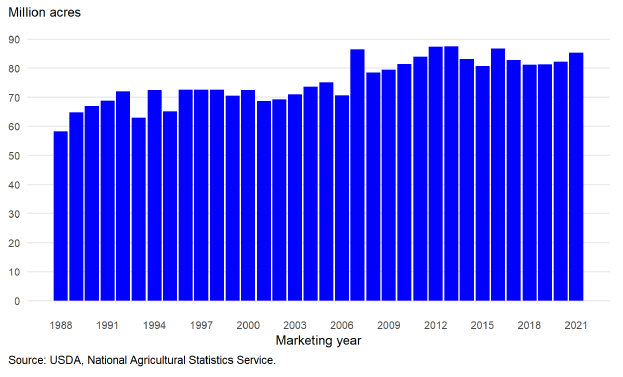

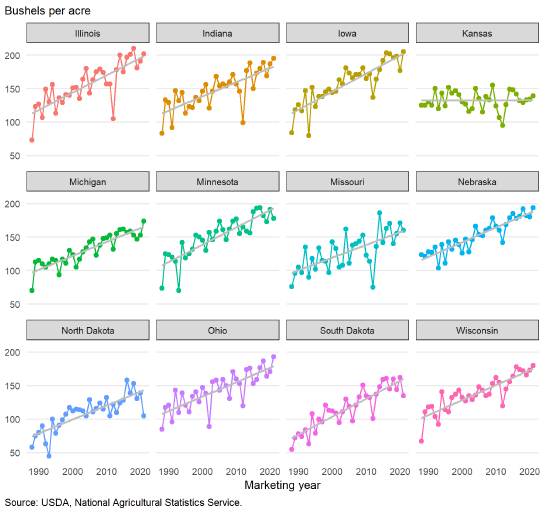

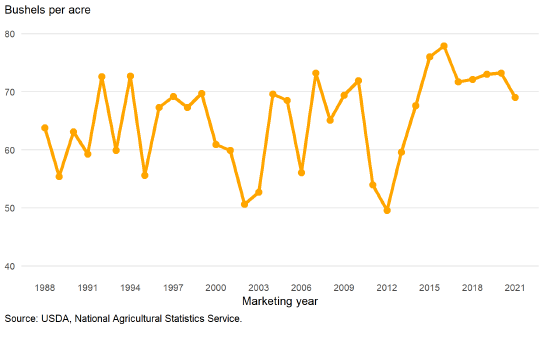

Прогнозируется, что урожай кукурузы в США в 2021/22 году составит 15 115 миллионов бушелей, что на 53 миллиона бушелей больше, чем прогнозировалось в декабре. Повышение производства связано с увеличением прогнозируемых уборочных площадей с 85,1 млн акров в декабрьском прогнозе до 85,4 млн акров в январе. Урожайность по стране остается неизменной на уровне 177,0 бушелей с акра. Производство кукурузы в 2021/22 г. подразумевает рекордную урожайность (по сравнению с предыдущим рекордом в 176,6 бушелей на акр в 2017/18 г.) и второй по величине урожай кукурузы за всю историю наблюдений (после урожая 2016/17 г., составившего 15 148 млн бушелей).

Рисунок 1. Урожайность кукурузы в США с 1988 по 2021 гг.

Рисунок 2. Уборочная площадь кукурузы в США с 1988 по 2021 гг.

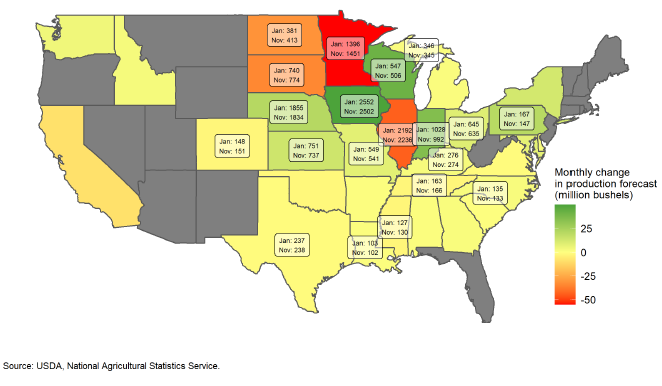

На уровне штатов, по сравнению с предыдущими прогнозами NASS, опубликованными в ноябре, сокращение производства ожидается в Миннесоте (на 55 млн бушелей), Иллинойсе (на 44 млн бушелей), Южной Дакоте (на 34 млн бушелей) и Северной Дакоте (на 32 млн бушелей).

Эти сокращения более чем компенсируется увеличением производства во многих штатах, в том числе в Айове (на 50 миллионов бушелей), Висконсине (на 39 миллионов бушелей), Индиане (на 36 миллионов бушелей) и Небраске (на 21 миллион бушелей).

Рисунок 3. Прогноз производства кукурузы в США в 2021/22 маркетинговом году и изменение месяц к месяцу, млн бушелей.

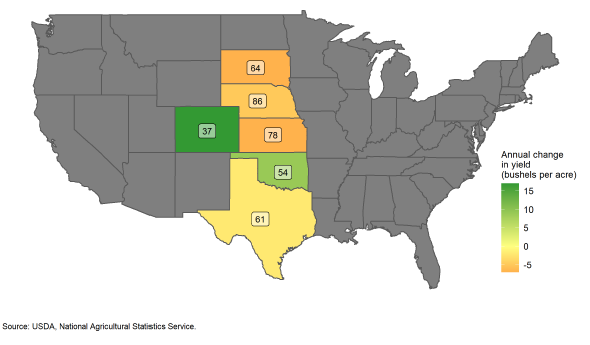

В то время как урожайность кукурузы в стране была рекордной, показатели урожайности кукурузы на уровне штатов варьировались. Это, по-видимому, тесно связано с общими условиями выращивания, имевшими место в 2021 году, с в основном засушливыми условиями в западных штатах и обильными (а местами слишком обильными) осадками во многих южных и восточных штатах. Рекордные показатели урожайности кукурузы зарегистрированы в Мичигане, Огайо, Индиане, Айове, Висконсине и Небраске (благодаря значительному количеству орошаемых площадей). Сообщается, что урожайность в Северной Дакоте, Южной Дакоте и Миннесоте значительно ниже, чем трендовая урожайность в этих штатах. Несмотря на более низкие показатели урожайности в Северной Дакоте и Южной Дакоте, расширение уборочных площадей привело к увеличению производства кукурузы в годовом исчислении. Однако производство кукурузы снизилось по сравнению с 2020/21 годом в Миннесоте, Миссури и Канзасе.

Рисунок 4. Урожайность кукурузы в США по штатам, с 1988 по 2021 гг.

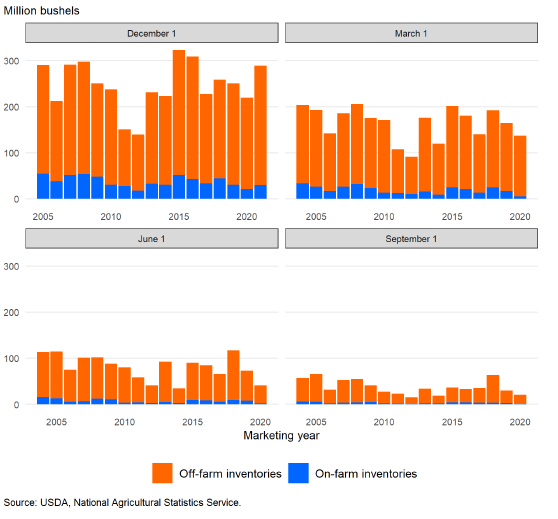

Запасы кукурузы на 1 декабря выше, чем в предыдущем году, прогнозы кормового и остаточного потребления не изменились

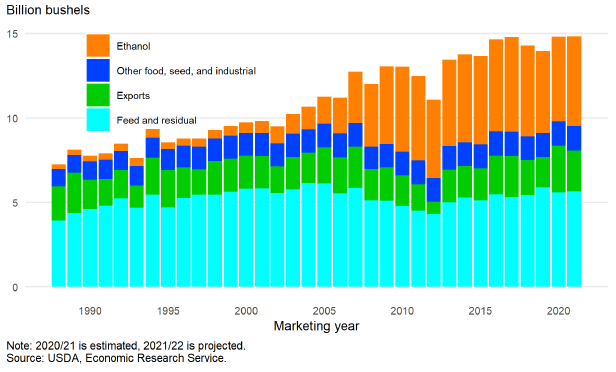

Общее потребление кукурузы на 2021/22 год прогнозируется на уровне 14 835 млн бушелей, что на 5 млн бушелей больше, чем в декабрьском отчете WASDE, в основном из-за компенсирующих изменений внутреннего потребления и экспорта. Текущий прогноз немного больше, чем общий объем потребления в 2020/21 году, который оценивается в 14 821 млн бушелей. Оба прогноза превышают предыдущий рекордный показатель потребления, установленный в 2017/18 году, который составляет 14 798 млн бушелей.

Рисунок 5. Потребление кукурузы в США (этанол, продовольственное и промышленное, экспорт, кормовое и остаточное).

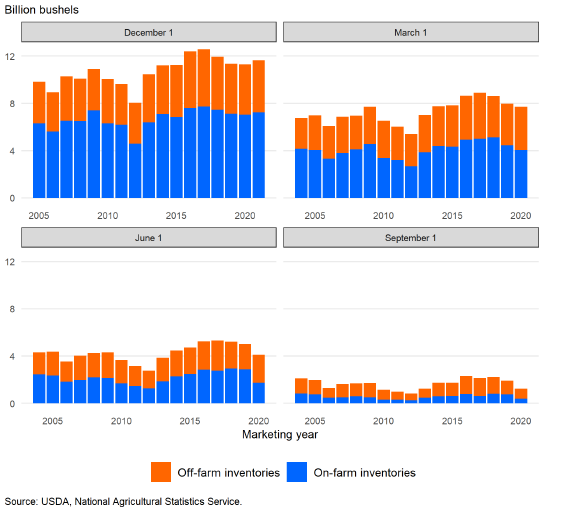

Прогноз кормового и остаточного потребления кукурузы на 2021/22 год в настоящее время составляет 5 650 миллионов бушелей, без изменений по сравнению с декабрьским прогнозом. В последнем выпуске отчета о запасах сообщается, что на 1 декабря 2021 года запасы составляют 11 647 миллионов бушелей. Это на 353 миллиона бушелей больше, чем запасы на 1 декабря 2020 года. Оценка запасов также подразумевает кормовое и остаточное потребление на уровне 2 584 млн бушелей в течение первых 3 месяцев 2021/22 года. Этот квартальный прогноз кормового и остаточного потребления на 4% ниже, чем за тот же период 2020/21 года.

Рисунок 6. Запасы кукурузы в США поквартально, на фермах и вне ферм.

Продовольственное, семенное и промышленное потребление повышено на 2021/22 год

Потребление кукурузы в США в продовольствии, семенах и промышленных целях в 2021/22 году прогнозируется на уровне 6 760 миллионов бушелей, что на 80 миллионов бушелей больше, чем ожидалось в декабрьском прогнозе. Это увеличение в основном связано с повышением использования кукурузы для производства топливного этанола на 75 миллионов бушелей до 5 325 миллионов бушелей. В дополнение к повышению производства топливного этанола, использование кукурузы для производства глюкозы и декстрозы, увеличено на 5 миллионов бушелей до 365 миллионов бушелей в 2021/22 году, исходя из темпов использования в течение первых 3 месяцев маркетингового года.

Согласно последним данным NASS из отчета о переработке зерна и производстве сопутствующих продуктов, 1 344 миллиона бушелей кукурузы было использовано для производства топливного этанола за первые 3 месяца 2021/22 года. Это стало самым высоким показателем за первый квартал с сезона 2018/19 и представляет собой увеличение на 6% по сравнению с сезоном 2020/21.

Управление энергетической информации (EIA) Министерства энергетики США сообщает о высоких еженедельных объемах производства этанола с октября 2021 года. Это производство, вероятно, является ответом на высокую маржу для производителей этанола с начала текущего маркетингового года. Кроме того, самые последние данные о торговле от Бюро переписи США показали относительно высокие уровни экспорта этанола за ноябрь 2021 года, особенно в Канаду и Бразилию. Ожидается, что перспективы на оставшуюся часть 2021/22 года будут в значительной степени зависеть от перспектив внутреннего рынка автомобильного топлива, на который приходится подавляющая часть потребления этанола в США.

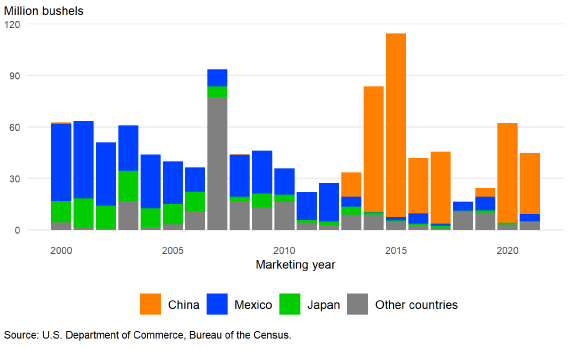

Прогноз экспорта кукурузы на 2021/22 год снижен

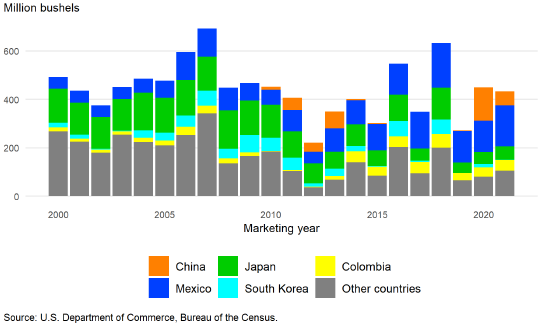

Прогнозируется, что экспорт кукурузы из США в 2021/22 году составит 2 425 млн бушелей, что на 75 млн бушелей меньше прогноза декабря. Это сокращение в первую очередь связано с усилением глобальной конкуренции, ожидаемым в текущем маркетинговом году. По данным Бюро переписи США, за первые 3 месяца маркетингового года экспорт кукурузы из США составил 433 млн бушелей. Экспорт в первом квартале этого маркетингового года был ниже уровня 2020/21 года в 449 миллионов бушелей. Текущие темпы экспорта кукурузы по историческим меркам все еще высоки. Кроме того, в то время как экспорт кукурузы в 2020/21 году в значительной степени определялся большим объемом поставок в Китай, поставки в 2021/22 году были предназначены для более широкой клиентской базы, в частности, на североамериканские рынки Мексики и Канады. Экспортные поставки кукурузы, как правило, находятся на самом высоком уровне в период с марта по май. В результате будущие рыночные события могут иметь важные последствия для перспектив экспорта кукурузы из США. В случае реализации текущий прогноз экспорта будет представлять собой третий по величине общий объем экспорта кукурузы за всю историю после рекордного экспорта 2020/21 года и объема 2017/18 года, составившего 2 437 миллионов бушелей.

Рисунок 7. Экспорт кукурузы из США с сентября по ноябрь, 2000 – 2021 МГ.

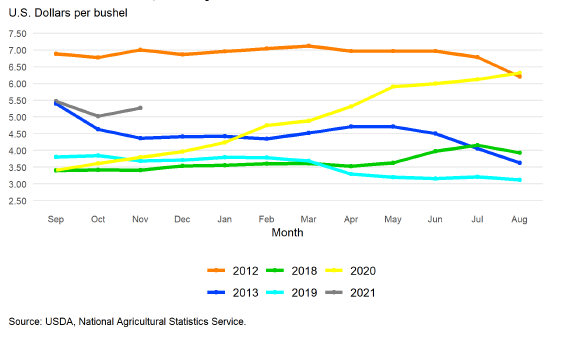

Средняя сезонная цена на кукурузу не изменилась

С учетом дополнительных запасов, прогнозируемых за счет увеличения производства и изменения потребления, прогноз конечных остатков 2021/22 года увеличен с 1 493 млн бушелей до 1 540 млн бушелей. Текущие прогнозы предполагают соотношение остатков к потреблению на уровне 10,4 процента, что выше, чем показатель 2020/21 года, составляющий 8,3 процента, но все еще относительно низкое по историческим меркам.

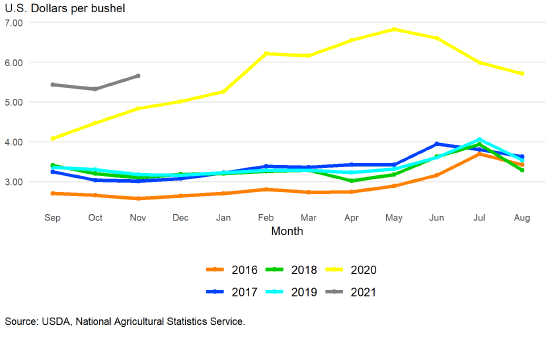

Среднесезонная цена на ферме прогнозируется на уровне 5,45 доллара за бушель на 2021/22 год, без изменений по сравнению с декабрьским прогнозом. Согласно последнему отчету NASS о ценах на сельскохозяйственную продукцию, средняя цена по стране, полученная производителями в ноябре 2021 года, составила 5,27 доллара за бушель. Наличные и фьючерсные цены продолжали неуклонно расти с тех пор, как в сентябре начался сбор урожая этого года. Исторически большая часть кукурузы продается производителями в период с сентября по январь. Это означает, что месячные цены весной и летом будут иметь меньшее влияние на средние показатели маркетингового года, чем цены, зарегистрированные до конца января.

Рисунок 8. Цены на кукурузу по месяцам.

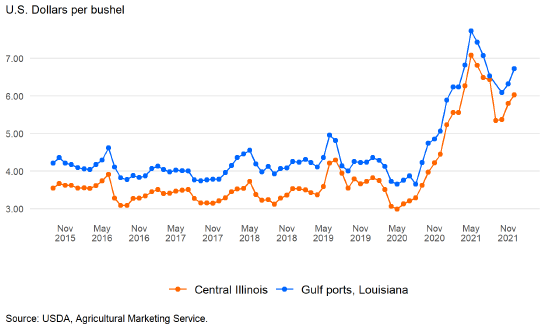

Спотовые цены на кукурузу в декабре 2021 года продолжали расти на всей территории США и остаются значительно выше ценовых уровней, зарегистрированных в 2020/21 году. Средняя наличная цена в Центральном Иллинойсе составляла 6,03 доллара в этом месяце по сравнению с 5,80 доллара в ноябре 2021 года и 4,45 доллара в декабре 2020 года. Аналогичным образом, на рынках экспортных терминалов Мексиканского залива спотовая цена составляла 6,72 доллара в декабре 2021 года по сравнению с 6,32 доллара в ноябре и 5,06 доллара в декабре 2020 года.

Рисунок 9. Наличные цены на кукурузу в США, средние по месяцам.

Производство сорго пересмотрено в сторону понижения из-за снижения урожайности

В январском отчете WASDE прогноз производства сорго на 2021/2022 год сокращен до 448 млн бушелей, что на 23 млн бушелей меньше, чем ожидалось в декабре. Сокращение производства происходит в основном из-за снижения средней урожайности по стране до 69 бушелей с акра, согласно сводному отчету NASS за январь.

Рисунок 10. Урожайность сорго в США с 1988 по 2021 гг.

В Канзасе и Южной Дакоте наблюдается самое большое годовое снижение урожайности на 7 бушелей на акр для каждого. В Колорадо и Оклахоме оценки урожайности увеличились на 17 и 9 бушелей с акра соответственно.

Рисунок 11. Урожайность сорго в США в 2020/21 МГ и изменение с 2020/21 МГ, бушелей с акра.

Согласно последнему отчету NASS Grain Stocks, на 1 декабря 2021 года запасы сорго составили 289 миллионов бушелей, что на 32 процента больше, чем на тот же период 2020/21 маркетингового года; это отражает повышение производства сорго год к году.

Рисунок 12. Запасы сорго в США поквартально, на фермах и вне ферм.

Понижены прогнозы кормового и остаточного потребления, а также экспорта сорго на 2021/22 год

Кормовое и остаточное потребление сорго на 2021/22 год сокращено на 10 миллионов бушелей до 115 миллионов из-за сокращения доступных запасов. Прогноз экспорта сорго снижен на 10 миллионов бушелей до 310 миллионов бушелей, поскольку экспорт сорго с начала года уступает высоким уровням, наблюдавшимся с сентября по ноябрь 2020/21 маркетингового года. Перспективы мирового спроса на сорго остаются высокими, поддерживая прогнозируемое увеличение экспорта в 2021/22 году.

Рисунок 13. Экспорт сорго из США с сентября по ноябрь, 2000 – 2021 МГ.

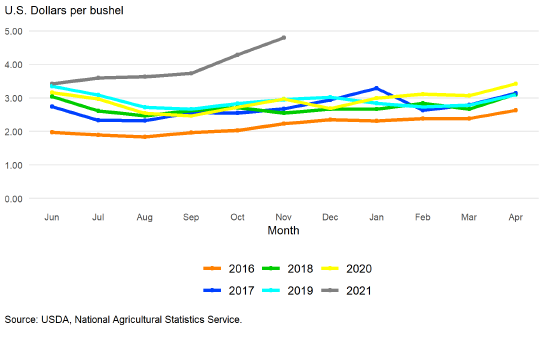

Сокращение потребления сорго лишь частично компенсируется снижением запасов, в результате чего конечные остатки сорго в США в 2021/22 году сокращены на 3 миллиона бушелей до 33 миллионов бушелей. Среднесезонная цена на ферме в 2021/22 году прогнозируется на уровне 5,45 доллара за бушель, без изменений по сравнению с декабрьским отчетом WASDE. Последний отчет NASS о сельскохозяйственных ценах показывает, что фермерская цена, полученная за сорго, увеличилась до 5,66 доллара за бушель в ноябре 2021 года по сравнению с 5,33 доллара за бушель в октябре, что соответствует текущим рыночным условиям низкого предложения и отражается в росте цен на сорго.

Рисунок 14. Цены на сорго по месяцам.

Импорт ячменя увеличен для 2021/22 года

Прогноз производства ячменя в США в 2021/22 году практически не изменился и составляет 71 млн бушелей — значительное сокращение обусловлено засухой в ключевых регионах выращивания на Северных равнинах летом 2021 года. Импорт ячменя в США увеличен на 2 млн бушелей до 9 миллионов, исходя из высоких темпов импорта, наблюдавшихся с сентября по ноябрь. Общий объем запасов прогнозируется на уровне 198 миллионов бушелей, что на 2 миллиона больше по сравнению с декабрьским прогнозом, но все же значительно ниже, чем прошлогодний объем, составлявший 258 миллионов бушелей.

Кормовое и остаточное потребление ячменя увеличено на 5 миллионов бушелей до 15 миллионов за счет увеличения прогнозируемых запасов и темпов потребления ячменя, отраженных в отчете о запасах зерна на 1 декабря. Продовольственное, семенное и промышленное потребление остается неизменным на уровне 115 миллионов бушелей. Конечные остатки 2021/22 года прогнозируются на уровне 57 миллионов бушелей, что на 3 миллиона бушелей меньше прогноза декабря. Среднесезонная цена на ферме на 2021/22 год прогнозируется на уровне 5,15 доллара за бушель; без изменений по сравнению с декабрьским прогнозом, но все же выше по сравнению с ценой 2020/21 года в 4,75 доллара.

Средняя сезонная цена овса на 2021/22 год повышена благодаря сохранению высоких фермерских и наличных цен

Прогноз предложения и потребления овса в США на 2021/22 год остается неизменным в январе по сравнению с декабрьским прогнозом. Производство на 2021/22 год по-прежнему прогнозируется на уровне 40 миллионов бушелей. Общий объем запасов прогнозируется на уровне 155 миллионов бушелей. Запасы резко сократились по сравнению с 2020/21 годом. Это сокращение связано с плохими условиями производства как в Соединенных Штатах, так и в Канаде летом 2021 года, что помешало как производству, так и импорту в США, поскольку Канада поставляет на рынок США большую часть овса зарубежного производства. Потребление овса остается неизменным по сравнению с декабрьским прогнозом. Общий прогноз потребления овса на 2021/22 год составляет 127 миллионов бушелей по сравнению со 150 миллионами бушелей потребления в 2020/21 году, что является резким снижением, отражающим дефицит запасов в Северной Америке.

Среднесезонная фермерская цена на овес на 2021/22 год повышена на 0,10 доллара за бушель до 3,80 доллара, исходя из динамики цен, полученных фермерами по конец ноября. Наличные цены на овес также продолжали расти, намного превысив рекордные уровни. Однако ожидается, что производители продали большую часть своего урожая овса 2021/22 года в первой половине маркетингового года. Это означает, что полученные впоследствии цены будут иметь меньшее влияние на среднесезонную цену.

Рисунок 15. Цены на овес по месяцам.

Прогноз кормового и остаточного потребления зерна на 2021/22 год снижен

Общий объем кормового и остаточного потребления фуражного зерна и пшеницы в 2021/22 году прогнозируется на уровне 149,6 млн метрических тонн, практически без изменений по сравнению с обновленной оценкой на 2020/21 год, равной 149,6 млн тонн. Более низкое кормовое и остаточное потребление пшеницы, прогнозируемое в январском отчете WASDE, снижает общее доступное предложение зерна в качестве корма для скота.

Поголовье животных, потребляющих зерно (GCAU), на 2021/22 год прогнозируется на уровне 100,7 млн единиц по сравнению с 101,4 млн в 2020/21 году. Это сокращение в первую очередь является результатом сокращения поголовья свиней и крупного рогатого скота. Птицеводство частично компенсирует годовое сокращение. Несмотря на то, что, по прогнозам, количество GCAU снизится после достижения пика в 101,7 млн единиц в 2019/20 году, текущий прогноз на 2021/22 год все еще больше, чем за все годы до 2018/19 МГ.

Международный обзор

Перспективы мирового производства фуражного зерна снижаются

Прогноз мирового производства фуражного зерна на 2021/22 год в этом месяце снижен на 1,6 млн до 1500,1 млн тонн. Более высокий прогнозируемый объем производства в США частично компенсирует снижение производства фуражного зерна за рубежом на 2,4 млн тонн до 1 101,3 млн тонн.

Прогноз мирового производства кукурузы снижен на 1,8 млн тонн с прошлого месяца. Производство кукурузы в США повышено на 1,4 млн тонн, а зарубежное производство кукурузы в этом месяце сокращено на 3,1 млн тонн, с несколькими частично компенсирующими друг друга изменениями.

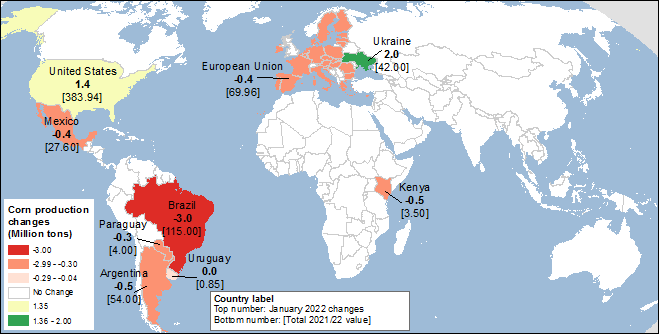

Наибольшее увеличение производства кукурузы за пределами США в этом месяце приходится на Украину: на 2,0 млн тонн до 42,0 млн, что является рекордно высоким объемом производства. Это увеличение основано на оценке урожайности кукурузы, предоставленной Государственной статистической службой Украины. Погодные условия в Украине на протяжении всего вегетационного периода не всегда были благоприятными. Однако в то время как регионы на юге и востоке страны страдали от засухи и жары, в северо-западной части Украины были отличные условия для выращивания кукурузы, что привело к беспрецедентно высоким показателям урожайности неорошаемой кукурузы, не содержащей ГМО.

Жаркая и сухая погода отрицательно сказалась на урожайности кукурузы на юге Бразилии, особенно в двух штатах, производящих кукурузу первого урожая — западной части Параны (где выращивается больше всего кукурузы) и Риу-Гранди-ду-Сул, которые в совокупности обычно производят около одной трети кукурузы первого урожая страны. Большая часть кукурузы первого урожая в этих штатах сейчас проходит репродуктивную стадию развития и чувствительна к жаре и недостатку влаги. Этот регион пережил самые засушливые 2 месяца (ноябрь и декабрь) за 30 лет, дефицит осадков усугублялся жарой. Индекс здоровья растительности (VHI) (показатель, который используется для оценки состояния сельскохозяйственных культур) находится на самом низком уровне за многие годы. Оценка состояния кукурузы первого урожая ухудшается, при этом доля посевов с оценкой «хорошо» резко снижается. Кукуруза первого урожая составляет лишь около четверти от общего урожая кукурузы в Бразилии, а остальная часть производится в виде кукурузы второго урожая (сафринья) и обычно высевается после сбора урожая сои в январе-марте. Цены на кукурузу в Бразилии стремительно растут, и ожидается, что посевные площади кукурузы сафриньи значительно увеличатся по сравнению с прошлым годом. Предположения о площади и урожайности кукурузы второго урожая в этом месяце не изменились. В этом месяце прогноз урожайности всей кукурузы на 2021/22 год снижен на 2,5 процента по сравнению с прошлым месяцем, при этом производство кукурузы сокращено на 3,0 миллиона тонн до все еще рекордного уровня в 115,0 миллионов тонн, что на 28,0 миллионов тонн больше, чем в прошлом году.

Та же погода, что и на юге Бразилии, затронула некоторые районы Аргентины, где производство кукурузы сокращено на 0,5 млн тонн до 54,0 млн. Два месяца назад, в октябре 2021 года, прогноз по аргентинской кукурузе был повышен в связи с увеличением прогнозируемой площади, в то время как в этом месяце ожидается, что продолжительная засуха ограничит перспективы урожайности. Сухость и жара наблюдались на протяжении критических стадий репродуктивного периода развития посевов в некоторых основных районах выращивания кукурузы на востоке страны — Санта-Фе, Энтре-Риосе и на севере Буэнос-Айреса. Однако ожидается, что в этом году доля рано посеянной кукурузы будет ниже средней. Поздно посеянная кукуруза может компенсировать потенциальные потери урожайности ранних посевов. Следовательно, при большей доле поздних посевов осадки в конце января и феврале будут иметь решающее значение для урожая. Текущий прогноз урожайности предполагает нормальную погоду в будущем. Прогноз производства кукурузы по-прежнему остается самым высоким за всю историю наблюдений.

Парагвай, страна, зажатая между югом Бразилии и северо-востоком Аргентины, переживает ту же жару и засуху. В этом месяце прогноз производства кукурузы в стране снижен на 0,3 млн тонн или на 7 процентов до 4,0 млн.

Российское статистическое агентство опубликовало предварительные производственные данные за 2021/22 год, пересмотрев предыдущие прогнозы на основе данных об урожае Министерства сельского хозяйства. Повышение урожайности ячменя более чем компенсирует сокращение уборочных площадей, что способствует увеличению производства. Показатели площади и урожайности ржи и овса снижены.

В дополнение к странам, упомянутым выше, в этом месяце внесен ряд других изменений для урожая 2021/22 года. Изменения в производстве кукурузы представлены на карте 1 ниже.

Карта 1. Изменения производства кукурузы (млн. тонн) для 2021/22 года, январь 2022.

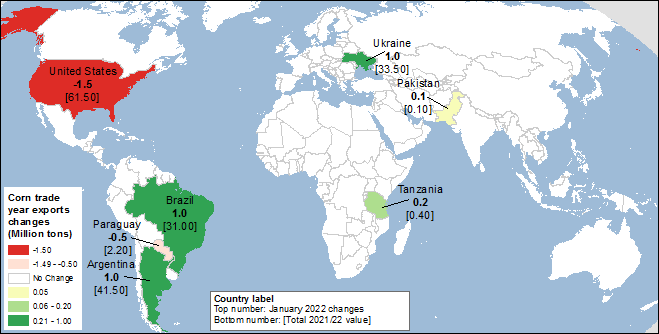

Перспективы экспорта кукурузы из США снижаются из-за роста конкуренции со стороны Украины, Бразилии и Аргентины

Прогноз мировой торговли кукурузой в 2021/22 международном торговом году (октябрь-сентябрь) повышен на 1,3 млн тонн до 194,0 млн, что на 10,3 млн тонн больше, чем в предыдущем году.

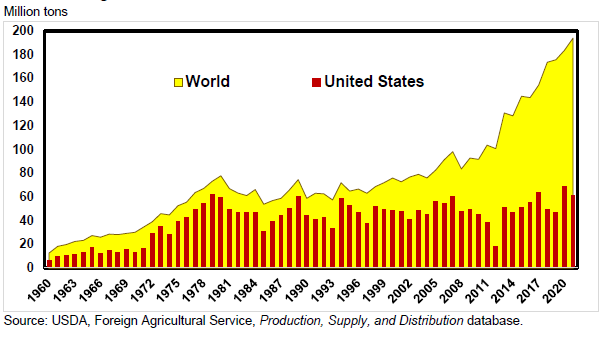

Прогноз экспорта кукурузы из США на 2021/22 год снижен в этом месяце, несмотря на несколько более высокий прогнозируемый объем производства, из-за усиления конкуренции со стороны основных стран-конкурентов — Бразилии, Аргентины и Украины — в сочетании с высоким внутренним спросом на этанол в США. Прогноз экспорта кукурузы из США в этом месяце снижен на 1,5 млн тонн для международного торгового года до 61,5 млн тонн (на 75 млн бушелей до 2 425 млн бушелей для местного маркетингового года с сентября по август). В этом месяце прогнозируется сокращение экспорта США, несмотря на рост мировой торговли кукурузой. Хотя Соединенные Штаты продолжают оставаться ведущим мировым производителем и экспортером кукурузы, доля США как в мировом производстве, так и в экспорте снижается. Рыночная доля США в мировом экспорте кукурузы сократилась с 80 процентов в середине 1990-х годов до чуть более 30 процентов в настоящее время (см. рисунок 16). Конкуренция со стороны Бразилии, Аргентины и Украины снижает долю экспорта кукурузы из США, поскольку более высокое производство зерна в этих странах привело к сокращению доли США в мировом производстве. С 2010 года на эти три страны приходится основная доля постоянного прироста мировой торговли кукурузой, который обусловлен ростом доходов потребителей и спроса на продукты животноводства.

Доля США на мировом рынке стала сильно зависеть от размера урожая и ценовой конкурентоспособности этих трех стран, поскольку более крупные урожаи и обесценивание их валют по отношению к доллару США повышают ценовую конкурентоспособность этих стран, что, как правило, ограничивает экспорт США. Прогнозируется, что в 2021/22 году совокупный объем производства кукурузы в Бразилии, Аргентине и Украине будет на 41,2 млн тонн выше, чем в прошлом году, в то время как производство кукурузы в Соединенных Штатах вырастет по сравнению с прошлым годом на 25,5 млн тонн. Валюты всех трех стран-конкурентов США обесценились с ноября 2021 года.

Рисунок 16. Доля США в мировой торговле кукурузой

За последние 2 месяца (ноябрь и декабрь) темпы экспорта бразильской кукурузы ускорились, что частично компенсировало низкие показатели начала 2021 года. График отгрузок судов позволяют предположить, что январский экспорт также будет выше среднего. Несмотря на посредственный урожай кукурузы в 2020/21 году, Бразилия, похоже, не испытывает недостатка в экспортных запасах кукурузы и продемонстрирует высокие темпы экспорта в конце местного сезона, перед началом сбора нового урожая кукурузы. Ожидается, что экспорт кукурузы сократится в феврале и оживится в июне-сентябре 2022 года, когда будет собран второй урожай кукурузы. Более высокие темпы отгрузок в последнее время увеличивают экспорт бразильской кукурузы на 1,0 млн тонн как для местного 2020/21 года (март – февраль) до 19,5 млн тонн, так и для 2021/22 торгового года (октябрь – сентябрь) до 31,0 млн тонн.

Прогноз экспорта Бразилии повышен, несмотря на сокращение производства кукурузы на 3,0 млн тонн в этом месяце. Причина в том, что бразильское хозяйство по выращиванию кукурузы состоит из двух в сущности отдельных регионов: Юг, с большим и хорошо развитым животноводческим сектором, с кормовыми запасами, пополняемыми из местной (или импортируемой, когда местных запасов недостаточно) кукурузы; и ориентированный на экспорт Центральный Запад, где производится большая часть кукурузы второго урожая. Хотя производство кукурузы на юге Бразилии сокращено, прогноз по центрально-западному региону остается неизменным, поскольку посев кукурузы второго урожая еще не начался, поэтому ожидания экспортного потенциала Бразилии не изменились по сравнению с прошлым месяцем. Однако из-за более низкого производства кукурузы первого урожая Бразилии потребуется дополнительная кукуруза для кормления скота до того, как в июле появится кукуруза сафринья на юге. Огромные расстояния в Бразилии и недостаточно развитая транспортная система между двумя регионами делают экономически нецелесообразным перемещение кукурузы из центрального запада на юг. Следовательно, ожидается, что сокращение производства увеличит спрос на импорт кукурузы в стране на 0,3 млн тонн до 3,0 млн. Юг Бразилии импортирует кукурузу в основном из Парагвая и Аргентины.

Прогноз по экспорту кукурузы из Аргентины в этом месяце повышен на 1,0 млн тонн как для местного 2020/21 года (март-февраль) до 39,5 млн, так и для 2021/22 торгового года (октябрь-сентябрь) до 41,5 млн. Цены на кукурузу в Аргентине в настоящее время являются самыми конкурентоспособными в мире и, как ожидается, останутся таковыми еще как минимум несколько месяцев. Экспорт повышен, несмотря на небольшое сокращение производства в этом месяце, поскольку продажи и отгрузки кукурузы выросли в последние недели. Однако до тех пор, пока не станет доступен новый урожай (в основном в апреле), экспорт кукурузы будет ограничен запасами старого урожая.

В этом месяце прогноз запасов кукурузы в Украине увеличен, и ожидается, что будет отгружено дополнительно 1,0 млн тонн кукурузы, а экспорт достигнет 33,5 млн тонн, как и в Бразилии. Экспорт украинской кукурузы в декабре 2021 года превысил 5,0 млн тонн, что является месячным рекордом за всю историю и на миллион тонн превышает предыдущий рекорд декабря 2019 года.

Прогнозируется, что экспорт Парагвая сократится из-за 7-процентного сокращения производства кукурузы. Хотя Парагвай обычно поставляет кукурузу в большое количество стран, его основным направлением является Бразилия, куда как правило поступает 50% экспорта. С сентября 2021 года темпы поставок существенно замедлились, но экспорт в Бразилию пострадал лишь незначительно, при этом Бразилия стала единственным экспортным направлением Парагвая. Прогнозируется, что Танзания увеличит экспорт кукурузы, не содержащей ГМО, в Кению, где из-за засухи запасы кукурузы сократились.

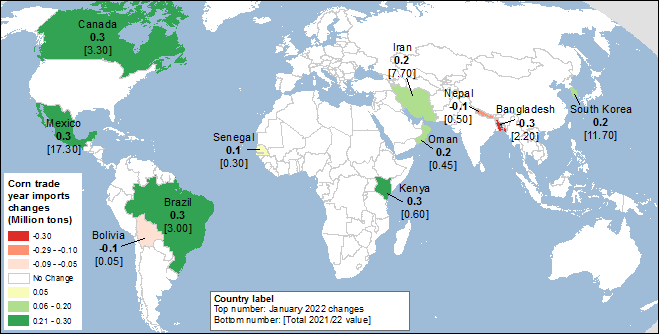

В дополнение к повышению прогнозируемого импорта для Бразилии, о котором говорилось выше, импорт кукурузы также повышен для Канады на основе данных о высоких обязательствах. Импорт кукурузы в Мексику также повышен, что отражает темпы продаж желтой кукурузы (в то время как сама страна производит в основном белую кукурузу). Импорт кукурузы скорректирован в сторону уменьшения для Бангладеш как на 2020/21, так и на 2021/22 годы. Более высокий импорт кукурузы также прогнозируется для Ирана, основного экспортного рынка Бразилии, где в этом месяце ожидается увеличение экспорта. В связи с сокращением прогноза производства кукурузы в Кении прогнозируется увеличение импорта. Импортная пошлина страны была снижена для кукурузы, не содержащей ГМО, которую, как ожидается, она будет поставлять в основном из Танзании. Изменения экспорта и импорта кукурузы для международного торгового года наглядно представлены на картах 2 и 3 ниже.

Карта 2. Основные изменения экспорта кукурузы для 2021/22 торгового года (млн. тонн), январь 2022.

Карта 3. Основные изменения импорта кукурузы для 2021/22 торгового года (млн. тонн), январь 2022.

Мировой экспорт сорго в этом месяце не изменился с двумя компенсирующими корректировками: снижение экспорта из США и увеличение экспорта из Австралии. Текущие темпы продаж предполагают сокращение поставок из США в Китай на 0,3 млн тонн, до 8,0 млн. Австралия компенсирует это изменение увеличением экспорта сорго в Китай на ту же величину, до 1,3 млн тонн. Импорт сорго в Китай в этом месяце не изменился.

Прогноз остатков кукурузы снижен

Перспективы кормового потребления за пределами США на 2021/22 год в этом месяце незначительно выросли. Увеличение производства кукурузы в Украине повышает перспективы ее кормового и остаточного потребления. При повышении прогноза импорта кукурузы, кормовое потребление в Канаде также увеличено. Это частично нивелируется сокращением для Аргентины и Европейского союза (снижение урожая кукурузы) и для Бангладеш (снижение импорта). Прогноз кормового потребления для предыдущего 2020/21 года в этом месяце сокращен на 1,8 млн тонн, причем большая часть снижения приходится на Бразилию и Аргентину. Ожидается, что увеличение экспорта Бразилии и Аргентины в 2020/21 маркетинговом году (март-февраль) приведет к сокращению кормового и остаточного потребления в этих странах в 2020/21 году.

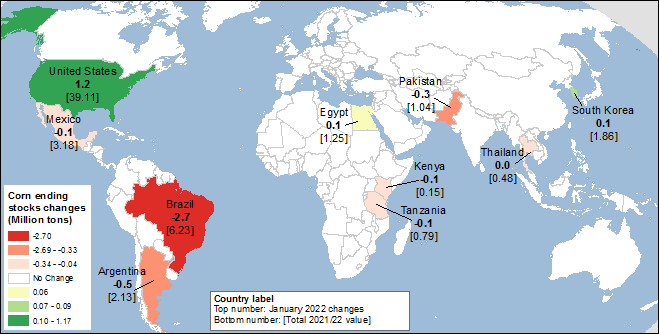

Мировые остатки кукурузы в этом месяце сокращены на 2,5 миллиона тонн до 303,1 миллиона, что примерно на 11 миллионов тонн больше прошлогоднего уровня, но с немного более низким соотношением остатков к потреблению, составляющим 25,3 процента. Остатки кукурузы за пределами США в этом месяце снижены на 3,7 млн тонн. Наибольшее сокращение — на 2,7 млн тонн — приходится на Бразилию из-за снижения производства. Новый прогноз остатков в Бразилии близок к уровню, наблюдавшемуся в последние 3 года. Изменения конечных остатков кукурузы по странам в этом месяце представлены на карте 4.

Карта 4. Изменения конечных остатков кукурузы для 2021/22 торгового года (млн. тонн), январь 2022.

Предыдущий отчет от 13 декабря 2021 года.

Рекомендуем также:

USDA. Обзор рынка пшеницы на 14 января 2022

|

|

|