22.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Снижение цен способствует рекордному экспорту сои из Бразилии в марте

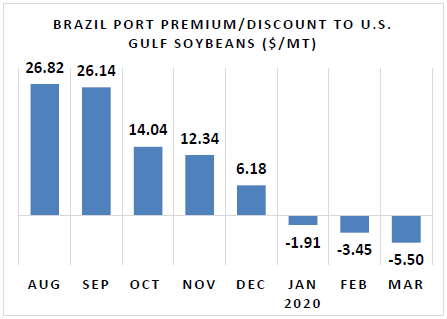

Бразильский экспорт соевых бобов в марте достиг рекордных 12 миллионов тонн, отгрузки в порту составили 13,4 миллиона тонн. Примерно три четверти мартовского экспорта предназначались для Китая. Снижение цен в Паранагуа относительно цен в США вместе с обильными запасами ранее собранного урожая стимулировали продажи.

Продажи и экспорт также поддерживаются рекордными бразильскими ценами в реалах, так как производители стараются воспользоваться преимуществом резкого падения бразильского реала по отношению к доллару. С 1 января стоимость реала обесценилась на треть, причем более половины падения произошло в марте. Во многом это снижение связано с глобальной пандемией COVID-19. Соответственно, цены на рынке Бразилии выросли на 40 процентов и в конце марта достигли 1 870 реалов за тонну.

На фоне роста продаж Бразилии в Китай продажи США в Китай остаются скудными. Частные покупатели в Китае смогли получить доступ к соевым бобам в США без пошлин с начала марта. В то время как бразильские продавцы продолжают пользоваться рекордными местными ценами, в ближайшие недели ожидается несколько закупок соевых бобов Китаем в США. Учитывая, что глобальная пандемия COVID-19, как ожидается, еще будет продолжаться в течение некоторого времени, факторы, способствующие росту курса доллара США, вряд ли ослабеют в ближайшей перспективе. Только тогда, когда запасы в Бразилии сократятся к концу 2020 года, появится возможность увеличения продаж США в Китай.

Рисунок 1. Разница в ценах на соевые бобы в порту Бразилии и в Мексиканском заливе США ($ / т).

Рисунок 2. Портовые цены на сою в Бразилии и США.

Прогноз на 2019/20 год

Мировое производство масличных культур в 2019/20 году прогнозируется на уровне 577 млн. тонн, что на 3 млн. тонн меньше, чем в марте, в основном из-за снижения прогноза урожая сои в Бразилии и Аргентине. Объемы торговли масличными в целом не изменились. Глобальные конечные остатки немного сократились на фоне снижения производства.

Производство протеинового шрота немного снижено до 339 миллионов тонн из-за снижения производства соевого шрота в Аргентине. Конечные остатки протеинового шрота в марте снова сокращены до 14 миллионов тонн. Прогноз производства растительного масла несколько снизился, но конечные остатки повышены до 18 млн. тонн на фоне ослабления спроса. Прогнозируемая средняя сезонная цена на ферме в США для соевых бобов снижена на 0,05 долл. США до 8,65 долл. США за бушель.

Экспортные цены

Экспортные цены на соевые бобы и продукты их переработки были изменчивыми у всех основных экспортеров в марте из-за COVID-19. Экспортные цены на сою Gulf FOB в США в марте в среднем составляли 345 долл. США / т, что на 5 долл. США меньше, чем в феврале. В Бразилии цены Paranagua FOB составили в среднем 340 долларов за тонну, что на 6 долларов меньше, чем в феврале. В Аргентине Up River FOB составили в среднем 324 доллара за тонну, снизившись на 23 доллара. Экспортные цены на шрот в марте выросли на фоне резкого скачка цен в середине месяца. Опасения по поводу доступности в Аргентине поддержали этот рост. Экспортные цены на соевый шрот в США в марте в среднем составляли 361 долл. США / т, что на 27 долл. США больше, чем в феврале. Средняя цена Paranagua FOB в Бразилии составила 337 долларов США за тонну, что на 20 долларов больше, чем в феврале, а цена Up River FOB в Аргентине составила 348 долларов США за тонну, поднявшись на 18 долларов. Цены на соевое масло продолжили падение со среднемесячным снижением на 115, 104 и 71 доллар США за тонну соответственно в Аргентине, Бразилии и США из-за влияния COVID-19 и низких цен на нефть на рынки продовольствия и топлива. Цены на пальмовое масло в Малайзии продолжали двигаться в основном синхронно с ценами на соевое масло, составив в среднем 586 долларов за тонну, в то время как цены на пальмовое масло в Индонезии в течение второй половины месяца находились в стагнации. В начале апреля как цены на соевые бобы, так и цены на шрот испытали спад в результате действия быстро меняющихся рыночных сил во время глобальной пандемии COVID-19.

Рисунок 3. Экспортные цены на сою.

Рисунок 4. Экспортные цены на соевый шрот.

Рисунок 5. Экспортные цены на соевое и пальмовое масло.

По состоянию на неделю, закончившуюся 2 апреля 2020 года, экспорт (поставки) сои из США составил 12,1 млн. тонн в Китай и 20,0 млн. в другие страны мира. Объем отсроченных продаж остается низким — 473 000 тонн в Китай, 2,9 миллиона для остального мира. В прошлом году в это время накопленный экспорт в Китай составлял 5,3 миллиона тонн и 25,5 миллиона для остального мира, а объем отсроченных продаж в Китай составлял 7,6 миллиона тонн и 3,5 миллиона для остального мира. Обязательства США по экспорту сои (отсроченные продажи плюс накопленный экспорт) в Китай несколько отстали от прошлогодних уровней из-за слабых продаж, составив 12,6 млн. тонн по сравнению с 12,9 млн. годом ранее. Ослабленный реал позволил бразильским соевым бобам стать более конкурентоспособными по цене. Общие обязательства перед миром также оказались ниже, чем в прошлом году, составив 37,4 млн. тонн по сравнению с 43,8 млн. тонн годом ранее.

Рисунок 6. Накопленный экспорт сои из США по состоянию на 2 апреля.

Рисунок 7. Отложенные продажи сои из США по состоянию на 2 апреля.

Рисунок 8. Общие обязательства США по соевым бобам по состоянию на 2 апреля.

Изменения прогноза для 2019/20 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Соевый шрот | Экспорт | 30 000 | 29 000 | -1 000 | Сокращение запасов при снижении темпов переработки |

| Аргентина | Соевое масло | Экспорт | 5 800 | 5 500 | -300 | Сокращение запасов и снижение спроса на биодизель |

| Австралия | Рапс | Экспорт | 1 800 | 1 700 | -100 | Отражает более низкий экспорт в 2019 году |

| Бангладеш | Соевые бобы | Импорт | 1 900 | 2 300 | 400 | Отражает активный импорт в 2019 году |

| Боливия | Соевый шрот | Экспорт | 1 750 | 1 650 | -100 | Торговые тенденции 2019 года |

| Бразилия | Соевые бобы | Экспорт | 77 000 | 78 500 | 1 500 | Рекордный экспорт в марте и агрессивное ценообразование |

| Бразилия | Соевый шрот | Экспорт | 15 400 | 16 000 | 600 | Увеличение конкурентоспособности в связи с ослаблением реала |

| Канада | Соевые бобы | Импорт | 900 | 500 | -400 | Ослабление спроса с получением доступа соевых бобов США к китайскому рынку |

| Канада | Соевые бобы | Экспорт | 4 700 | 4 300 | -400 | Увеличение конкуренции со стороны США на китайском рынке |

| Канада | Рапс | Экспорт | 9 500 | 9 300 | -200 | Слабый спрос со стороны Китая |

| Канада | Рапсовый шрот | Экспорт | 4 720 | 4 850 | 130 | Усиление спроса со стороны Китая |

| Китай | Соевые бобы | Импорт | 88 000 | 89 000 | 1 000 | Высокие темпы закупок у Бразилии |

| Китай | Соевое масло | Импорт | 1 100 | 1 000 | -100 | Снижение перспектив спроса |

| Китай | Арахис | Импорт | 550 | 650 | 100 | Отражает торговые тенденции 2019 года |

| Китай | Рапсовый шрот | Импорт | 1 350 | 1 500 | 150 | Корректировка на основе более сильного торгового тренда |

| Европейский Союз | Соевый шрот | Импорт | 18 700 | 18 500 | -200 | Снижение экспортного предложения |

| Европейский Союз | Соевые бобы | Импорт | 15 200 | 15 100 | -100 | Отражает торговые тенденции 2019 года |

| Европейский Союз | Рапс | Импорт | 6 000 | 5 800 | -200 | Снижение спроса на переработку для производства топлива |

| Индия | Соевое масло | Импорт | 3 500 | 3 345 | -155 | Снижение спроса из-за экономических последствий COVID-19 |

| Иран | Соевые бобы | Импорт | 1 850 | 2 300 | 450 | Рост импорта, более слабое, чем ожидалось, влияние санкций |

| Иран | Соевый шрот | Импорт | 2 100 | 2 600 | 500 | Увеличение импорта |

| Иран | Соевое масло | Импорт | 165 | 265 | 100 | Рост импорта, более слабое, чем ожидалось, влияние санкций |

| Малайзия | Пальмоядровое масло | Экспорт | 845 | 975 | 130 | Отражает торговые тенденции 2019 года |

| Мексика | Рапс | Импорт | 1 450 | 1 250 | -200 | Отражает торговые тенденции 2019 года |

| Филиппины | Соевый шрот | Импорт | 2 850 | 2 950 | 100 | Отражает торговые тенденции 2019 года |

| Россия | Подсолнечник | Экспорт | 550 | 650 | 100 | Экспортные ограничения более чем компенсируются высокими темпами торговли на сегодняшний день |

| Саудовская Аравия | Соевый шрот | Импорт | 925 | 825 | -100 | Более медленные, чем ожидалось, темпы торговли |

| Таиланд | Соевый шрот | Импорт | 3 225 | 3 100 | -125 | Отражает торговые тенденции 2019 года |

| Таиланд | Рапсовый шрот | Импорт | 300 | 400 | 100 | Отражает торговые тенденции 2019 года |

| Турция | Подсолнечник | Импорт | 750 | 850 | 100 | Увеличение мирового предложения |

| Турция | Пальмовый шрот | Импорт | 100 | 275 | 175 | Отражает обновленный торговый тренд |

| ОАЭ | Рапс | Импорт | 625 | 725 | 100 | Повышение спроса на переработку |

| ОАЭ | Рапсовый шрот | Экспорт | 135 | 250 | 115 | Более крупный объем торговли благодаря росту переработки |

| США | Соевые бобы | Экспорт | 49 668 | 48 308 | -1 360 | Медленные темпы торговли |

| США | Соевый шрот | Экспорт | 11 975 | 12 202 | 227 | Более высокие темпы торговли |

| США | Соевое масло | Экспорт | 953 | 1 089 | 136 | Более высокие темпы торговли |

| Венесуэла | Соевое масло | Импорт | 200 | 75 | -125 | Ослабление спроса на фоне ухудшения перспектив торговли |

| Вьетнам | Соевый шрот | Импорт | 5 450 | 5 250 | -200 | Отражает торговые тенденции 2019 года |

| Вьетнам | Пальмовый шрот | Импорт | 350 | 540 | 190 | Отражает обновленный торговый тренд |

Предыдущий отчет от 10 марта 2020 года.

Рекомендуем также:

USDA. Пшеница: мировые рынки и торговля на 9 апреля 2020

USDA. Кормовые культуры: мировые рынки и торговля на 9 апреля 2020

|

|

|