|

|

||||||||

|

Архив материалов

< | Май | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

Спасительные дожди

25 August 2010, 17:50

Дожди над главными сельскохозяйственными регионами стран бывшего СССР стали главной причиной снижения пшеничных котировок в Чикаго. В основном, последствия засухи в России уже учтены мировым рынком, хотя, конечно, могут последовать и вновь открывшиеся детали. В данный же момент трейдеров больше заботит судьба следующего российского урожая и здесь на первый план выходит сев озимых. Осадки в России наблюдаются на 80% ранее пораженной засухой территории. Это означает, что вскоре можно приступать к севу озимой пшеницы. В США препятствий к проведению уборки урожая со стороны погоды нет. Наконец, в конце месяца фонды готовы зафиксировать прибыль. Все эти факторы стимулируют снижение агрокотировок.

Общая техническая картина срочного пшеничного рынка, продолжая оставаться позитивной, понемногу слабеет. То же можно сказать о кукурузе и сое с той лишь разницей, что на Среднем Западе США созревают рекордные урожай этих культур. Начало жатвы не за горами и производители совместно с инвесторами начинают хеджировать свои продажи. Технически, хуже всех выглядит соя, затем кукуруза. По всем трём товарным позициям фонды перекатываются из ближайшего Сентября в более дальние контракты. Поскольку у них на руках, большей частью, длинные контракты, то ликвидировать их приходится короткими, что способствует общему ослаблению сельскохозяйственного рынка. К этому стоит добавить дешевеющий энергетический сектор, включая спирт, и дорожающий американский доллар. Запасы дистиллятов (дизель и мазут) в США приблизились, по мнению наблюдателей, к максимальным за последние 27 лет значениям.

Европейская пшеница подешевела вслед за чикагской, хотя имел место быть и ряд поддерживающих факторов. Во-первых, USDA понизил прогноз производства пшеницы для ЕС до 135,5 млн тонн, что на 2 млн меньше предыдущей оценки. Во-вторых, в понедельник стало известно о победе европейских экспортеров на тендерах, объявленных Иорданией и Тунисом.

Однако аналитики говорят, что главный фактор влияния не количественный, а качественный. Из-за затяжных дождей в Великобритании и Германии качество зерна оставляет желать лучшего.

Торги на LIFFE 24 августа завершились со следующими показателями:

— лондонская фуражная пшеница (ноябрь) – GBP 146.75 за метрическую тонну (-GBP 2.75);

— парижская мукомольная пшеница (ноябрь) – EUR 213.75 за метрическую тонну (-EUR 0.50);

— парижская кукуруза (ноябрь) – EUR 190.00 за метрическую тонну (+EUR 1.75);

— парижский рапс (ноябрь) – EUR 358.25 за метрическую тонну (-EUR 2.75).

Во вторник чикагская сентябрьская пшеница понизилась в цене на 17.50 центов до 674.75 центов за бушель. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в среду. Стохастический индикатор и RSI нейтральны, указывая на формирование локального дна в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью для «медведей» станет уровень 595.25 ц/б. Закрытия выше отметки 734.50 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 700.00 ц/б, следующее сопротивление – 734.50 ц/б. Ближайшая поддержка – 645.00 ц/б, следующая поддержка – 595.25 ц/б.

Wheat No. 2 Soft Red(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

По данным министерства иностранных дел Бразилии, за первое полугодие текущего года объем импорта пшеницы в стране по сравнению с аналогичным периодом прошлого года увеличился на 11%. Объем импортных поставок на бразильский рынок за первые 6 месяцев 2010 г. составил 3,426 млн тонн злака.

По сравнению с прошлым годом увеличились и затраты на закупку иностранного зерна. Если в прошлом году Бразилия импортировала пшеницу в среднем по $ 210,25 за тонну, то за рассматриваемый период 2010 г. средняя цена составила $ 228,54 за метрическую тонну. Таким образом, импорт в денежном выражении за год увеличился на 20% до $783 млн.

В текущем сезоне бразильские аграрии и аналитики рассчитывают на урожай 5 млн тонн. Годовой объем потребления пшеницы в Бразилии составляет 12 млн тонн. Дефицит зерна бразильцы покрывают за счет импорта пшеницы производства Аргентины, Канады и США.

Операторы рынка сообщили детали итогов последнего закупочного тендера, проведенного Иорданией. По его итогам подписан контракт на импорт 100 тыс. тонн пшеницы немецкого происхождения. Поставка товара назначена на вторую половину октября – первую половину ноября. Цена поставки составила $337 за метрическую тонну, включая стоимость морского фрахта.

Помимо пшеницы из Германии в тендере приняли участие поставщики, предлагавшие пшеницу европейского и североамериканского производства. В частности, компания Glencore предложила европейскую пшеницу по цене $349 за тонну на базисе C&F, а стоимость предложенной твердой озимой краснозерной пшеницы (HRW, США) составила $375,5 за тонну на базисе C&F.

Следует отметить, что это уже вторая победа немецкого зерна на иорданских тендерах. Ранее Иордания традиционно полагалась на импорт пшеницы из стран Причерноморья, однако со вступлением в силу российского эмбарго на экспорт зерновых Иордания вынуждена искать новых поставщиков. Очевидно, страна планирует переориентироваться на зерно из Германии.

Вслед за другими странами Ближнего Востока Иран заговорил о переходе на самообеспечение пшеницей. Для этого стране необходимо увеличить национальное производство стратегического злака до 17 млн тонн.

По словам иранского министра сельского хозяйства, для достижения поставленной цели специалисты министерства уже разработали план развития аграрного сектора на пять лет. К 2016 г. Иран планирует полностью обеспечивать внутренний зерновой рынок за счет собственных ресурсов.

Примечательно, что в конце марта текущего года министр сельского хозяйства Ирана озвучивал прогноз производства пшеницы в текущем сезоне на уровне 14,5 млн тонн. Также министр отметил, что для удовлетворения внутреннего спроса на пшеницу Ирану необходимо 11 млн тонн пшеницы. Если поставленная цель – 14,5, а затем и 17 млн тонн – будет достигнута, то Иран сможет их импортера зерна перейти в статус экспортера.

Среди трудностей на пути к самообеспечению пшеницей – климатические особенности страны. Так, в текущем сезоне в семи провинциях Ирана была зафиксирована засуха.

Однако даже засуха не помешала иранским фермерам заметно увеличить производство и экспорт сельхозпродукции. Так, за прошедшие 10 лет экспорт иранской сельхозпродукции вырос на 40%. По итогам прошлого года прибыль от экспорта составила $2.72 млрд.

Аграрии Франции оказались в неловком положении. На 95% посевной площади пшеница уже убрана, и хотя урожай, по мнению экспертов, не приблизится к прошлогодним 36,2 млн тонн, он вполне приемлем – 35 млн тонн.

Фермеров волнует другая проблема. По данным национальной аналитической фирмы Agritel, аграриям предстоит столкнуться с нехваткой фуражного зерна. Как сообщает Strategie Grains, в 2009 г.доля мукомольной пшенице в национальном сборе зерна составила 82%, а в текущем сезоне показатель повысится до 92%.

Производители комбикормов и животноводы оказались перед непростым выбором: либо импортировать зерно фуражного качества, либо конкурировать за кормовые злаки с экспортерами на локальном рынке. Сложившаяся ситуация уже привела к спекуляциям на бирже. Трейдеры запустили идею, что Франция начнет импортировать фуражную пшеницу из Германии, Великобритании и Балтии.

Во вторник чикагская декабрьская кукуруза подешевела на 12.25 центов до 420.50 центов за бушель. Сегодняшняя торговая сессия отличилась пессимистичным настроем, благодаря понизившимся ценам на сырую нефть. Также рынок получил новые фундаментальные новости. Закрытие в нижней части дневного торгового диапазона предполагает более слабое открытие торгов в среду. Стохастический индикатор и RSI находятся в перепроданном состоянии и становятся негативными, указывая на возможное ослабление рынка в ближайшей перспективе. Если Декабрь продолжит повышаться, то следующей целью «быков» станет уровень 452.00 ц/б. Закрытия ниже двадцатидневной скользящей средней 417.25 ц/б подтвердят формирование локальной вершины. Ближайшее сопротивление – 438.75 ц/б, следующее сопротивление – 452.00 ц/б. Ближайшая поддержка – двадцатидневная скользящая средняя – 417.25 ц/б, следующая поддержка – 405.75 ц/б.

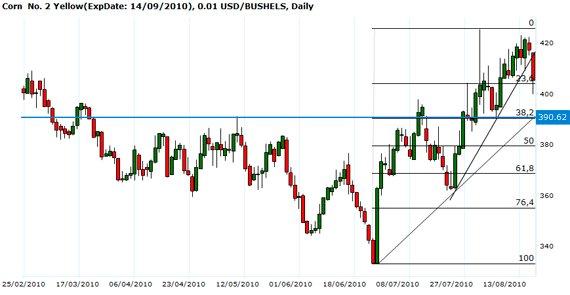

Corn No. 2 Yellow(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

Во вторник ноябрьский соевый контракт в Чикаго понизился в цене на 6.50 центов до отметки 999.00 центов за бушель. Закрытие в средней части дневного торгового диапазона настраивает на нейтральное открытие торгов в среду. Стохастический индикатор и RSI негативны, указывая на возможное ослабление рынка в ближайшей перспективе. Если Сентябрь продолжит понижаться, то следующей целью «медведей» станет уровень 987.25 ц/б. Закрытия выше десятидневной скользящей средней 1021.25 ц/б снизят негативное восприятие рынка. Ближайшее сопротивление – 1017.75 ц/б, следующее сопротивление – 10213.25 ц/б. Ближайшая поддержка – 993.75 ц/б, следующая поддержка — 987.25 ц/б.

Soybeans No. 1(ExpDate: 14/09/2010), 0.01 USD/BUSHELS, Daily

Во вторник октябрьский сахар на ICE понизился в цене. Закрытие в верхней части дневного торгового диапазона предполагает более сильное открытие торгов в среду. Стохастический индикатор и RSI позитивны, указывая на возможное укрепление рынка в ближайшей перспективе. Если Октябрь продолжит повышаться, то следующей целью для «быков» станет уровень 20.50 ц/ф. Закрытия ниже двадцатидневной скользящей средней 19.08 ц/ф подтвердят формирование локальной вершины.

Sugar #11(ExpDate: 30/09/2010), 0.01 USD/POUNDS, Daily

Аналитическая компания Wirtschaftliche Vereinigung Zucker провела первое тестирование сахарной свеклы урожая 2010/11 МГ в Германии. Содержание сахара в корнеплодах оценивается на уровне 15,5%. Это ниже по сравнению с прошлогодним показателем – 16,2%.

Настоящий показатель содержания сахара в культуре совпадает со среднегодовым показателем за 10 лет (2000 – 2010 гг) – 15,5%.

Головной офис компании Wirtschaftliche Vereinigung Zucker расположен в Бонне. Аналитики фирмы специализируются на аграрных исследованиях, в частности, сахарной отрасли. Согласно последнему отчету, в сезоне 2010/11 посевная площадь сахарной свеклы составляет 94,6 тыс. га. Урожайность культуры оценивается в 8,1 тонн с гектара. По сравнению с предыдущим сезоном посевной клин и урожайность снизились.

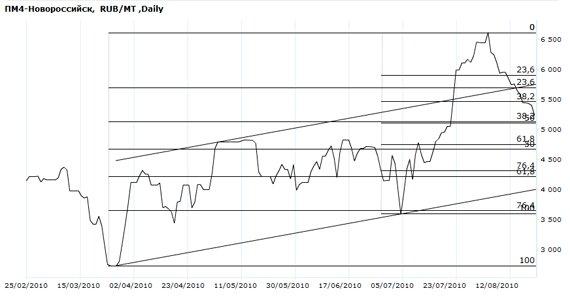

ПМ4-Новороссийск, RUB/MT ,Daily

Ваш комментарий

|

|

|