19.09

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 8 ноября 2019

10 November 2019, 21:10

-

Прогноз на 2019/20 год

Мировое производство немного повышено, поскольку увеличение урожая для Европейского Союза и России более чем компенсировало сокращение для Аргентины и Австралии. Мировой товарооборот незначительно повышен благодаря росту спроса со стороны Турции. Увеличение экспорта для Европейского Союза, России и Украины более чем компенсировало снижение прогнозируемых поставок для Аргентины и Австралии. Прогнозируемая средняя сезонная цена на ферме в США снижена на 0,10 долл. США за бушель до 4,60 долл. США.

Цены на внутреннем рынке США

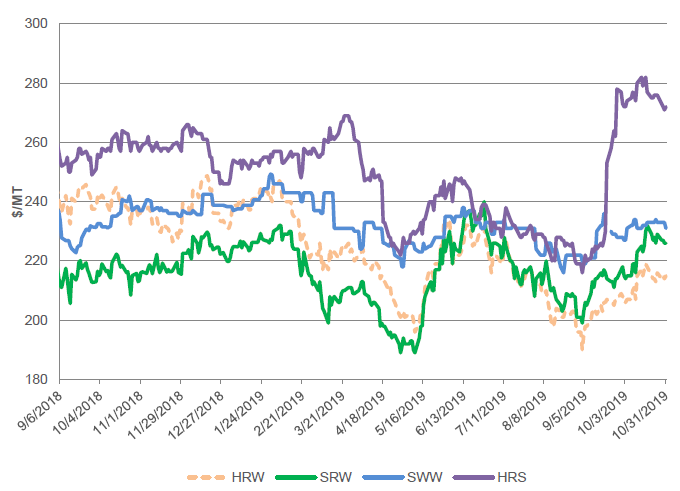

Цены на большинство сортов пшеницы в США выросли в октябре, поскольку давление со стороны сбора урожая уменьшилось. Рост цен на кукурузу и сою оказал дополнительную поддержку. Hard Red Winter (HRW) и Soft Red Winter (SRW) подорожали на 6 долл. / т и 9 долл. / т соответственно до 215 и 226 долл. США. Soft White Winter (SWW) прибавила 3 доллара за тонну до 231 доллара. С другой стороны, Hard Red Spring (HRS) снизилась на 5 долл. США за тонну до 272 долл. США, но остается на высоком уровне частично из-за воздействия продолжительного закрытия на техническое обслуживание части системы шлюзов и дамб Тихоокеанского Северо-Запада.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

В целом экспортные цены менялись разнонаправленно в течение октября месяца. Цены в ЕС, Черноморском регионе и США восстановились после давления урожая в начале сезона при поддержке высокого международного спроса. Черноморские цены продолжали поддерживаться медленными темпами фермерских продаж в России. Цены в Канаде снизились из-за давления сбора урожая, но остаются несколько повышенными из-за задержек, связанных с погодой. Австралийские цены были относительно неизменными, но остаются неконкурентоспособными в свете низкого урожая. И наоборот, цены в Аргентине резко упали по ходу уборки урожая.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

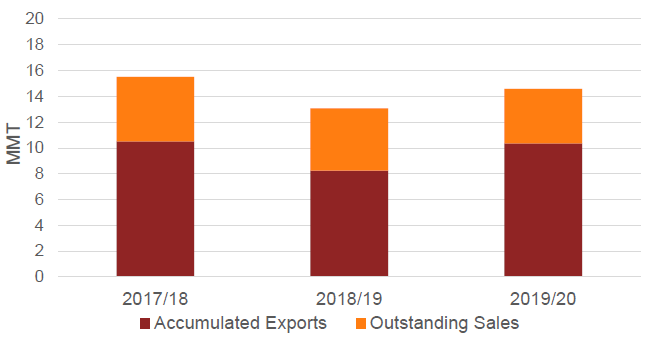

Экспорт пшеницы из США стартовал быстрее, чем в прошлом году

Экспорт из США стартовал быстрее, чем в предыдущем году, благодаря повышению конкурентоспособности по сравнению с другими международными поставщиками. В прошлом году российский экспорт начал сезон очень активно, в результате чего пшеница США не могла выйти за пределы своих основных рынков. С другой стороны, в этом году пшеница США была относительно конкурентоспособной по цене в первые месяцы маркетингового года (июнь-май). В результате общие обязательства США (сумма накопленного экспорта и отсроченных продаж) выросли на 11 процентов по сравнению с аналогичным показателем прошлого года.

Рисунок 3. Экспорт пшеницы из США

Растущий мировой спрос и относительно ограниченные запасы конкурентов являются основными факторами, влияющими на конкурентоспособность США в этом году. В этом году цены в России менее конкурентоспособны из-за сокращения общих запасов. Несмотря на то, что урожай увеличился, начальные остатки в России намного меньше, чем год назад, и продажи фермеров также относительно медленные. Ограниченные запасы в Аргентине и Австралии также способствовали повышению конкурентоспособности экспорта США. Темпы поставок из США могли бы быть еще быстрее, если бы не активный экспорт Европейского Союза и Украины.

Тем не менее, стоит отметить, что экспорт США восстановился во второй половине 2018/19 г. благодаря повышению ценовой конкурентоспособности, поскольку запасы в России начали сокращаться. Однако в этом году экспорт пшеницы из США не ожидает столь активного конца сезона, поскольку поставки России, вероятно, будут более стабильными в течение всего года. Кроме того, экспорт Аргентины, вероятно, вырастет в ближайшие месяцы, поскольку там идет уборка урожая, который, как ожидается, станет рекордным. Открытие бразильской тарифной квоты (TRQ) в 750 000 тонн для пшеницы из стран, не входящих в Mercosur, является бычьим фактором для экспорта пшеницы из США, но Канада и Россия, вероятно, получат долю этого рынка.

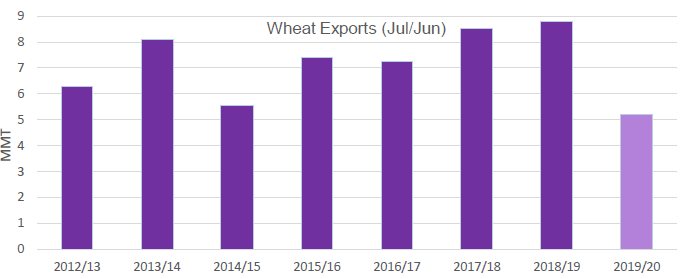

Казахстанский экспорт пшеницы прогнозируется на самом низком уровне более чем за десятилетие

Казахстан, как правило, занимает восьмое место в мире по экспорту пшеницы и продуктов ее переработки, который в среднем составляет более 7 млн. тонн в год и осуществляется, главным образом в соседние страны. Несмотря на обычно низкую урожайность мягкая / полутвердая яровая пшеница востребована из-за высокого содержания протеина и глютена. Она идеально подходит для приготовления лепешек. Экспорт твердой пшеницы, в основном отправляемый в Италию, Россию и Турцию, составляет менее 10 процентов от общего экспорта пшеницы Казахстана.

Рисунок 4. Экспорт пшеницы их Казахстана.

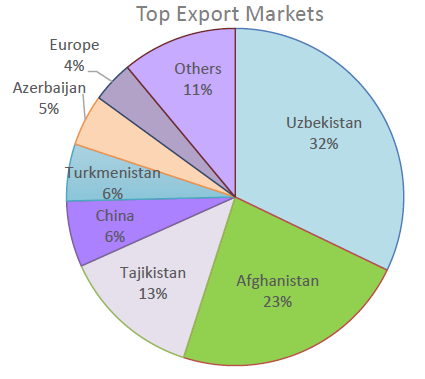

Производство муки также является крупной частью казахстанского рынка, так как около половины муки экспортируется. Узбекистан является крупнейшим рынком Казахстана, на его долю приходится почти треть всего экспорта пшеницы и продуктов из пшеницы. Афганистан является вторым по величине рынком Казахстана в целом, на него приходится более половины экспорта муки. Таджикистан является растущим рынком для казахстанского экспорта пшеницы. На востоке густонаселенная развивающаяся экономика Китая также стала крупным растущим рынком для казахстанской пшеницы.

Несмотря на свой статус в качестве крупного мирового экспортера, Казахстан сталкивается со многими препятствиями, такими как логистика, тарифы и конкуренция. Для страны, не имеющей выхода к морю, доставка в несмежные страны, такие как Таджикистан и Афганистан, оказывается сложной задачей, так как она должна осуществляться по железной дороге через Узбекистан, с оплатой пошлин как стране транзита, так и стране-импортеру. Аналогичным образом поставки в Европу должны проходить через Россию. Кроме того, Узбекистан развивает свою мукомольную промышленность, что делает казахстанскую муку менее конкурентоспособной в регионе. Отрасль также сталкивается с тарифным квотированием и нетарифными барьерами, особенно при экспорте в Китай.

Рисунок 5. Крупнейшие экспортные рынки Казахстана.

За последние несколько лет площадь посевов пшеницы в Казахстане снизилась, так как производители переходят к производству других культур. В этом году погода была препятствием для казахстанского производства и экспорта. Сильная засуха и дожди в конце сезона негативно повлияли на урожай. Таким образом, согласно прогнозу, Казахстан в этом году станет девятым экспортером пшеницы в мире, уступив Турции впервые за более чем 20 лет. Прогнозируемый экспорт Казахстана на уровне 5,2 млн. тонн (июль / июнь) станет самым низким с 2005/06 года.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Экспорт | 14 000 | 13 500 | -500 | Уменьшение урожая |

| Австралия | Экспорт | 9 500 | 9 000 | -500 | Снижение производства |

| Европейский Союз | Экспорт | 28 000 | 29 000 | 1 000 | Более крупный урожай и конкурентоспособные цены |

| Россия | Экспорт | 34 000 | 34 500 | 500 | Увеличение производства |

| Украина | Экспорт | 19 500 | 20 000 | 500 | Высокие темпы экспорта на текущую дату |

| Саудовская Аравия | Импорт | 3 200 | 3 000 | -200 | Производство скорректировано в сторону увеличения |

| Южная Африка | Импорт | 1 700 | 1 900 | 200 | Снижение внутреннего производства |

| Турция | Импорт | 6 000 | 6 700 | 700 | Растущие темпы торговли в последние месяцы |

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн), основанные на торговых данных.

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Россия | Экспорт | 35 398 | 35 838 | 440 |

| Бангладеш | Импорт | 4 718 | 5 000 | 282 |

| Кения | Импорт | 1 676 | 2 000 | 324 |

Предыдущий от 10 октября 2019 года.

Рекомендуем также:

Прогноз ценовых колебаний с 11 по 15 ноября 2019

Ваш комментарий

|

|

|