|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 12 августа 2019

13 August 2019, 22:19

-

Прогноз на 2019/20 год

В этом месяце прогноз мирового производства пшеницы сокращен в основном из-за уменьшения урожая в Европейском Союзе, Казахстане, России и Турции. Мировая торговля незначительно повышена, в первую очередь благодаря росту импортного спроса на Филиппинах и в Турции. Увеличение экспорта для Аргентины, Украины и США компенсирует сокращение для Европейского Союза, Казахстана и России. Прогнозируемая средняя цена на ферме в США снижена на 0,20 долл. США до 5,00 долл. США.

Цены на внутреннем рынке США

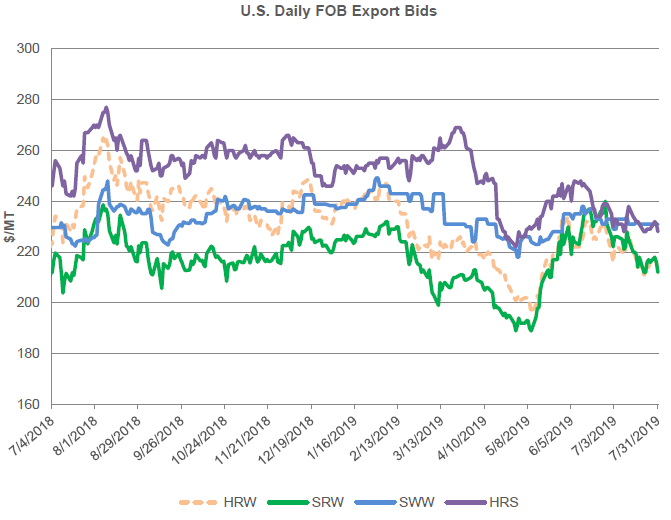

Цены на большинство сортов американской пшеницы упали в июле месяце под давлением сбора урожая озимой пшеницы и снижения цен на кукурузу. Hard Red Winter (HRW) упала на 15 долларов за тонну до 212 долларов, в то время как Soft Red Winter (SRW) снизилась на 19 долларов за тонну до 212 долларов. Hard Red Spring подешевела на 11 долларов за тонну до 228 долларов. Soft White Winter (SWW) потеряла в цене всего 2 доллара за тонну до 231 доллара, что создает редкую ситуацию, когда она является самой дорогой из четырех сортов. SWW была мало затронута ценовыми колебаниями, поскольку у этого класса пшеницы относительно небольшая прямая международная конкуренция, особенно в свете ограничения австралийских запасов. Кроме того, SWW обычно не используется в качестве корма, поэтому давление со стороны падения цен на кукурузу менее значимо.

Рисунок 1. Динамика экспортных цен FOB в США.

Цены на мировом рынке

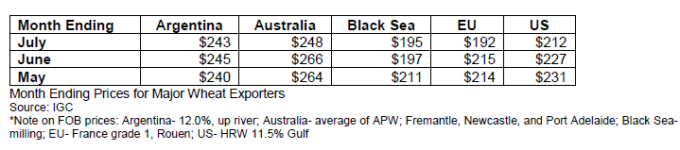

В целом, экспортные цены падали в июле, под давлением продолжающегося сбора урожая озимой пшеницы в основных странах-экспортерах Северного полушария. Цены на HRW в США продемонстрировали наибольший спад, в основном по причине хороших новостей о ходе уборки урожая и ослабления рынков кукурузы в США. Цены в ЕС также снизились в связи с уборкой урожая в основных странах-производителях пшеницы, особенно во Франции. Черноморская пшеница подешевела всего на 2 доллара за тонну, поскольку засушливые условия в России снизили урожайность. Кроме того, медленные темпы фермерских продаж продолжают поддерживать российские цены. Цены в Аргентине и Австралии также упали, но остаются неконкурентоспособными из-за сезонного дефицита запасов.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

Мировой объем кормового и остаточного потребления пшеницы прогнозируется на рекордно высоком уровне в 2019/20 г.

Прогнозируется, что мировое кормовое и остаточное потребление пшеницы вырастет до рекордно высокого уровня в 2019/20 г., что обусловлено рекордными мировыми объемами производства и конкурентоспособными ценами относительно кукурузы. Мировое потребление пшеницы в первую очередь движимо потреблением в продовольствии, семенах и промышленности(FSI), которое имеет тенденцию к ежегодному увеличению из-за роста населения и экономики. Кормовое потребление, с другой стороны, является более изменчивой категорией потребления, поскольку оно частично зависит от относительной ценовой конкурентоспособности пшеницы по отношению к другим кормовым зерновым культурам, в частности к кукурузе.

Рост производства в долгосрочной перспективе, как правило, способствует более активному кормовому и остаточному потреблению. За последнее десятилетие рост внутреннего производства пшеницы в Китае и растущий животноводческий сектор способствовали повышению уровня кормового потребления пшеницы. В Юго-Восточной Азии также наблюдается тенденция к увеличению включения пшеницы в кормовые рационы по причине значительного роста мясной и рыбной промышленности. В частности, в Индонезии и Таиланде внутренняя политика, косвенно поддерживающая цены на кукурузу, также стимулирует интенсивное кормовое потребление пшеницы. Россия и Украина с их высокими урожаями пшеницы и конкурентоспособными экспортными ценами стали ключевыми поставщиками для кормовых секторов в этом регионе.

В то время как долгосрочные тенденции способствовали общему росту кормового и остаточного потребления, имеют место также краткосрочные динамические изменения. Кормовое потребление в 2019/20 году прогнозируется более чем на 10 миллионов тонн выше, по сравнению с прошлым годом, а мировое производство, согласно прогнозу, станет рекордным в этом году. Наибольший годовой прирост кормового и остаточного потребления приходится на Европейский Союз. Кормовое потребление пшеницы в этом регионе было низким в 2018/19 г. из-за слабого урожая, но увеличение производства в этом году, как ожидается, вернет кормовое потребление пшеницы к относительно нормальному уровню. Кормовое потребление пшеницы в США также повышено из-за того, что менее крупный и отстающий урожай кукурузы делает пшеницу все более конкурентоспособной в кормовых рационах, особенно в летние месяцы. Кормовое потребление пшеницы в США было особенно низким в 2017/18 и 2018/19 гг. из-за низкого внутреннего урожая пшеницы и обильных запасов кукурузы. Ожидается также повышение кормового потребления в Индии в этом году из-за обильного урожая и относительно высоких цен на кукурузу. Эти случаи являются свидетельством меняющейся динамики мировых цен на пшеницу и кукурузу, что приводит к повышению кормового потребления пшеницы до рекордно высокого уровня в этом году.

Запасы пшеницы в Индии снова растут, но экспорт остается на прежнем уровне в связи с высокими ценами

На протяжении многих лет правительство Индии осуществляло некоторые заметные изменения в политике для решения проблем, связанных с запасами, что приводило к значительным изменениям запасов и резким изменениям торговой позиции Индии. Например, принятое правительством Индии в 2007 году решение о запрете экспорта и отмене ввозной пошлины привело к резкому увеличению объема запасов. Когда запасы выросли до уровней, намного превышающих желаемые, власти сняли запрет на экспорт и выставили на торги свои запасы, что вызвало рост экспорта в 2012/13 году. Запасы постепенно вернулись к желаемым уровням; однако в 2016 году они снова сократились. Правительство Индии отменило импортную пошлину, но быстро вернуло ее, как только запасы стабилизировались. Прогнозируется, что объем импорта останется низким на уровне 20 000 тонн в результате изменения политики правительства в апреле 2019 года, когда импортные пошлины были повышены с 30 до 40 процентов.

За последние 3 года благоприятные погодные условия в сочетании с постоянным повышением минимальной цены поддержки в Индии привели к обильным урожаям. Запасы Индии в 2019/20 г. находятся на рекордном уровне, исходя из рекордного объема производства в 101 млн. тонн и высоких начальных остатков. Несмотря на обильные запасы, экспорт Индии, согласно прогнозу, останется низким из-за высоких внутренних цен по сравнению с другими поставщиками. Нынешние экспортные рынки — почти исключительно соседние страны, не имеющие выхода к морю, такие как Непал, у которых имеется мало альтернативных поставщиков. Даже при росте потребления конечные запасы Индии оцениваются почти в 20 млн. тонн, что является максимальным уровнем с 2012/13 года, когда она в последний раз превратилась из нетто-импортера в нетто-экспортера. Несмотря на то, что этот внезапный всплеск экспорта совпал со снятием запрета на экспорт, еще неизвестно, насколько экспорт сможет вырасти в текущих ценовых условиях. Хотя в настоящее время нет никаких экспортных ограничений, индийской пшенице будет сложно конкурировать на международном рынке, учитывая ее относительно высокие цены.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Аргентина | Экспорт | 14 000 | 14 500 | 500 | Увеличение урожая |

| Европейский Союз | Экспорт | 27 000 | 26 500 | -500 | Снижение производства |

| Казахстан | Экспорт | 7 500 | 6 500 | -1 000 | Сокращение урожая |

| Россия | Экспорт | 34 500 | 34 000 | -500 | Уменьшение производства |

| Украина | Экспорт | 19 000 | 19 500 | 500 | Увеличение урожая |

| США | Экспорт | 25 500 | 26 500 | 1 000 | Снижение конкуренции со стороны Европейского Союза и России |

| Филиппины | Импорт | 7 200 | 7 400 | 200 | Ожидание увеличения спроса |

| Турция | Импорт | 5 500 | 6 000 | 500 | Уменьшение внутреннего производства |

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Европейский Союз | Экспорт | 24 000 | 23 600 | -400 |

| Россия | Экспорт | 36 000 | 35 700 | -300 |

| США | Экспорт | 26 300 | 26 069 | -231 |

| Алжир | Импорт | 7 200 | 7 500 | 300 |

| Эфиопия | Импорт | 1 500 | 1 300 | -200 |

| Мексика | Импорт | 5 100 | 4 860 | -240 |

| Марокко | Импорт | 4 000 | 3 750 | -250 |

| Филиппины | Импорт | 7 200 | 7 400 | 200 |

| США | Импорт | 3 750 | 3 503 | -247 |

Предыдущий отчет от 11 июля 2019 года.

Ваш комментарий

|

|

|