19.09

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 11 июня 2019

12 June 2019, 14:30

-

Прогноз по пшенице на 2019/20 год

Мировое производство повышено в этом месяце за счет увеличения урожая в Индии, России и Украине. Мировая торговля почти не изменилась, поскольку повышение импорта в Индонезию частично нивелируется снижением импорта во Вьетнам. Прогнозируемый экспорт повышен для России и Украины, но снижен для Австралии и Европейского Союза. Средняя сезонная цена на ферме в США повышена на 0,40 долл. США до 5,10 долл. США за бушель.

Прогноз на 2018/19 год

Для 2018/19 года мировое производство практически не изменилось. Прогноз глобальной торговли снижен из-за множества корректировок для импортеров. Прогноз экспорта сокращен для Аргентины и России, но повышен для Соединенных Штатов. Средняя сезонная цена на ферме в США не изменилась и составляет 5,20 долл. США за бушель.

Цены на внутреннем рынке США

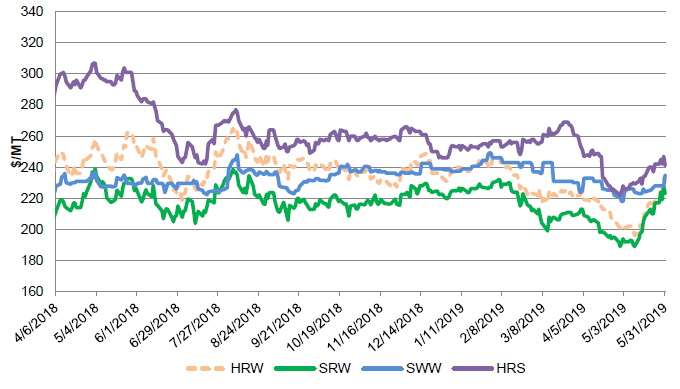

Цены на большинство сортов пшеницы в США выросли в мае, под влиянием неблагоприятных погодных условий, которые затронули рынки пшеницы и кукурузы. Hard Red Winter (HRW) и Soft Red Winter (SRW) выросли на 30 долл. США / т до 231 долл. США и 34 долл. США / т до 223 долл. США соответственно, из-за опасений по поводу чрезмерно влажных условий в регионах производства по мере приближения уборки урожая. Hard Red Spring (HRS) выросла на $ 19 / т до $ 241, так как влажные условия замедлили темпы посева. Soft White Winter (SWW) выросла на 14 долларов за тонну до 235 долларов.

Рисунок 1. Динамика экспортных цен FOB в США.

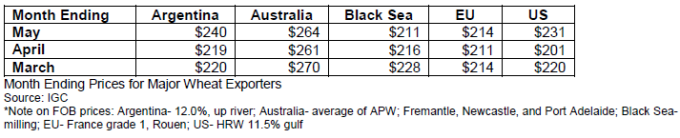

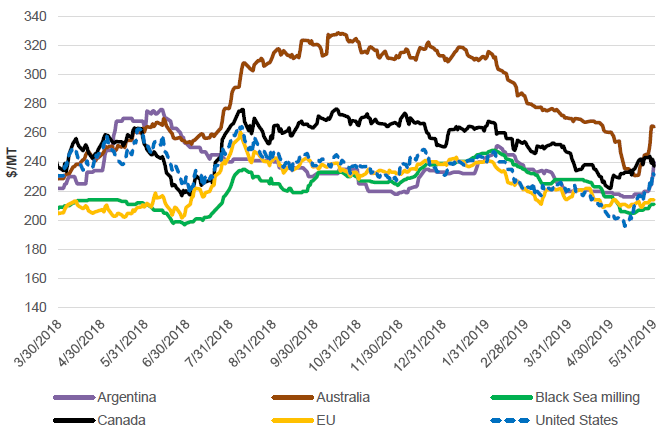

Цены на мировом рынке

В целом, большинство экспортных цен росли в течение мая месяца. Цены в США продемонстрировали самый резкий рост на фоне растущих опасений по поводу качества урожая и ожиданий более ограниченного предложения кормового зерна. Цены в Аргентине и Австралии также резко выросли на фоне сокращения запасов старого урожая. С другой стороны, цены на мукомольную пшеницу в Черноморском регионе снизились, при этом ожидается крупный урожай как для России, так и для Украины.

Цены основных экспортеров пшеницы на конец месяца

Рисунок 2. Динамика международных экспортных цен FOB.

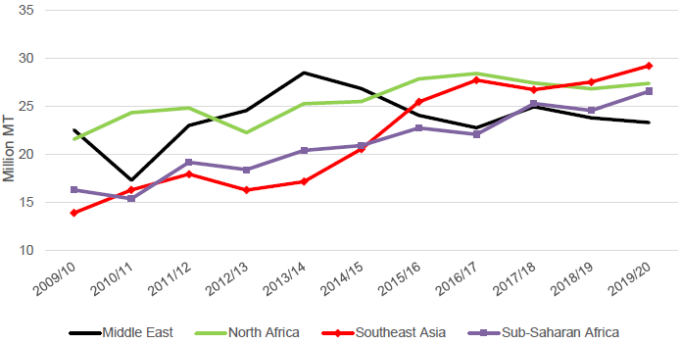

Юго-Восточная Азия станет ведущим регионом импорта пшеницы

Рисунок 3. Импорт пшеницы по регионам (торговый год с июля по июнь): Ближний Восток, Северная Африка, Юго-Восточная Азия, страны Африки к югу от Сахары.

За последние 10 лет мировая торговля пшеницей значительно выросла, происходил постепенный сдвиг среди основных регионов, импортирующих пшеницу. Исторически двумя регионами, определяющими мировой спрос на пшеницу, были Ближний Восток и Северная Африка. В то время как эти регионы продолжают потреблять большое количество пшеницы, в Юго-Восточной Азии и странах Африки к югу от Сахары наблюдался значительный рост, и в настоящее время они являются значительными игроками на мировом рынке пшеницы. Все эти регионы являются постоянными импортерами, потому что их собственного производства недостаточно для удовлетворения спроса. Юго-Восточная Азия является наиболее ярким примером, поскольку внутреннее производство практически отсутствует, удовлетворяя менее чем 1 процент спроса. Для этого региона рост потребления напрямую ведет к росту спроса на импорт.

Ожидается, что в 2018/19 г. Юго-Восточная Азия впервые станет крупнейшим регионом-импортером пшеницы, что в основном обусловлено высоким спросом в Индонезии и на Филиппинах. Индонезия более чем удвоила свой импорт за последнее десятилетие, став вторым по величине импортером в мире после Египта. В последние годы продовольственный и кормовой спрос в этой стране резко возрос. Импорт пшеницы на Филиппины также более чем удвоился за последнее десятилетие, при этом значительный рост произошел в 2018/19 году. Импорт пшеницы в тот год был увеличен за счет сокращения запасов других зерновых, поскольку тайфуны сократили внутреннее производство кукурузы и риса.

Прогнозируется, что в 2019/20 году Юго-Восточная Азия снова станет крупнейшим в мире регионом-импортером пшеницы, при этом Индонезия и Филиппины будут сохранять ведущие позиции. Спрос на пшеницу в регионе продолжает расти на основе долгосрочных тенденций перехода от потребления риса к пшенице по мере изменения рациона. Кроме того, учитывая, что мировое предложение пшеницы, согласно прогнозу, будет расти, ожидается, что относительно более низкие цены станут дополнительным стимулом для продовольственного и кормового спроса. Импорт из России и Украины значительно вырос за последние годы. Поскольку оба этих экспортера ожидают крупного урожая, эти поставки, скорее всего, будут играть важную роль в удовлетворении спроса для данного региона.

Изменения на мировом рынке в 2019/20 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| Индонезия | Импорт | 11 500 | 12 000 | 500 | Усиление спроса в ответ на обильное мировое предложение |

| Вьетнам | Импорт | 4 500 | 4 300 | -200 | Снижение спроса на основе замедления темпов для 2018/19 года |

| Австралия | Экспорт | 13 500 | 13 000 | -500 | Неконкурентоспособные экспортные цены и более низкие, чем ожидалось, темпы поставок 2018/19 года |

| Бразилия | Экспорт | 800 | 600 | -200 | Менее крупный урожай |

| Европейский Союз | Экспорт | 27 000 | 26 500 | -500 | Усиление ожидаемой конкуренции со стороны России и Украины |

| Россия | Экспорт | 36 000 | 37 000 | 1 000 | Более крупный урожай |

| Украина | Экспорт | 19 000 | 19 500 | 500 | Увеличение производства |

Изменения на мировом рынке в 2018/19 МГ (тыс. тонн)

| Страна | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Бразилия | Импорт | 7 500 | 7 700 | 200 |

| Европейский Союз | Импорт | 5 800 | 5 500 | -300 |

| Индонезия | Импорт | 11 000 | 11 200 | 200 |

| Ирак | Импорт | 4 300 | 4 000 | -300 |

| Мексика | Импорт | 5 300 | 5 100 | -200 |

| Саудовская Аравия | Импорт | 3 000 | 2 800 | -200 |

| Турция | Импорт | 5 500 | 5 800 | 300 |

| Вьетнам | Импорт | 4 000 | 3 700 | -300 |

| Аргентина | Экспорт | 13 000 | 12 500 | -500 |

| Австралия | Экспорт | 10 000 | 9 800 | -200 |

| Канада | Экспорт | 24 000 | 24 200 | 200 |

| Россия | Экспорт | 37 000 | 36 000 | -1 000 |

| Украина | Экспорт | 16 500 | 16 200 | -300 |

| США | Экспорт | 26 300 | 26 800 | 500 |

Предыдущий отчет от 10 мая 2019 года.

Ваш комментарий

|

|

|