22.12

|

||||||||

|

< | Декабрь | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

Медленное исчезновение пшеницы отражает рост конкуренции на мировом рынке

Недавно опубликованные отчеты Статистической Службы Министерства сельского хозяйства США (NASS) сообщают о нескольких изменениях баланса в этом месяце. Отчет NASS Grain Stocks показывает более медленное, чем ожидалось, исчезновение всей пшеницы в первой половине 2017/18 маркетингового года. Пересмотр в сторону повышения конечных запасов первого и второго кварталов подразумевает сокращение кормового и остаточного использования, сниженного в этом месяце на 20 миллионов бушелей до 100 миллионов, и является одним из факторов увеличения конечных запасов 2017/18 МГ на 29 миллионов бушелей.

Конкуренция среди экспортеров растет, в первую очередь, со стороны России, для которой экспорт в этом месяце повышен до рекордного уровня в 35,0 млн. тонн в связи с увеличением объемов производства, запасов и про-экспортной политикой правительства. Аргентина также оказалась сильным конкурентом на рынке пшеницы, ее экспорт в этом месяце увеличился на 500 000 тонн до 13,0 миллионов. Усиление глобальной конкуренции оказало понижательное давление на производство и посевные площади в США. Отчет NASS по посевам канолы и озимой пшеницы указывает на сокращение площади озимой пшеницы в 2018 году по сравнению с 2017 годом, хотя использование семян остается на том же уровне (рисунок 1).

Рисунок 1. Посевная площадь пшеницы по классам и использование на семена: 2003/04 – 2018/19.

Обзор рынка США

Сводка ключевых рыночных изменений

Посевы озимой пшеницы 2018 года близки к рекордному минимуму

Посевы озимой пшеницы в 2018/19 маркетинговом году оцениваются в 32,608 млн. акров, что немного ниже оценки 2017/18 года в 32,696 млн. акров. Ожидается, что посевы озимой пшеницы в следующем маркетинговом году будут самыми низкими за 109 лет; однако, оценка USDA-NASS, основанная на опросах 82 000 фермеров, в целом, превзошла рыночные ожидания. Текущий прогноз на 2018 год снижен менее чем на 1 процент или 88 000 акров с 2017 года и на 10 процентов меньше, чем в 2016 году. Ожидается, что площадь посевов твердой краснозерной озимой пшеницы (HRW) составит 23,1 миллиона акров, что на 2 процента меньше, чем в 2017 году, тогда как прогноз посевной площади мягкой краснозерной озимой пшеницы (SRW) на 4 процента превышает показатель предыдущего года и составляет почти 6 миллионов акров.

Изменения баланса

Несколько релизов данных NASS ведут к нескольким корректировкам баланса. Для 2016/17 года обновления ограничиваются конечными запасами, которые для всей пшеницы снижены до 1 180,6 млн. бушелей.

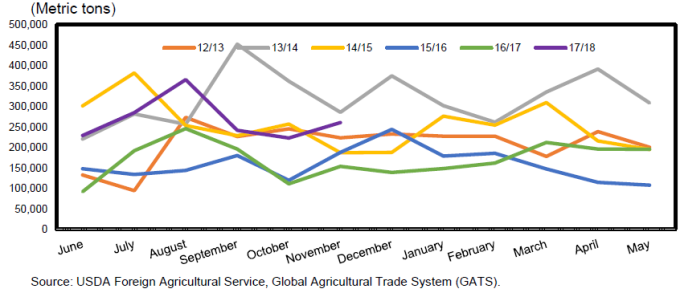

Пересмотр конечных запасов на 2016/17 год подразумевает незначительное сокращение переходящих запасов на 2017/18 маркетинговый год. Импорт в этом месяце увеличен на 5 млн. бушелей до 155 млн., что в значительной степени обусловлено высокими темпами импорта в ноябре, продолжающими тенденцию нескольких месяцев и отражающими ограниченные запасы твердой краснозерной яровой пшеницы мукомольного качества (HRS) и дурума в США. Текущие темпы импорта пшеницы из Канады превышают на 20 процентов 4-летний средний темп при 1,6 млн. тонн, импортированных в период с июня по ноябрь 2017 года (рисунок 2). На сегодняшний день импорт HRS из Канады составляет около 51 процента от общего объема импорта пшеницы, что является резким увеличением с 27 процентов год назад и 4-летним средним показателем в 42 процента. При отсутствии изменений в производстве всей пшеницы, сочетание роста импорта на 5 млн. бушелей и незначительное, в 68 тыс. бушелей, уменьшение переходящих запасов ведут к увеличению запасов 2017/18 года на 4,932 млн. бушелей.

Рисунок 2. Импорт канадской пшеницы в США по месяцам.

Накануне публикации отчета USDA-NASS о мукомольных продуктах 1 февраля в этом месяце продовольственное использование всей пшеницы не изменилось. После отчета NASS от 1 февраля продовольственное использование всей пшеницы будет переоценено.

Использование на семена снижено на 4 миллиона бушелей до 62 миллионов на основе пересмотренных ожиданий посевной площади озимой пшеницы и прогнозов для дурума и прочей яровой пшеницы. Текущий прогноз включает в себя ожидания пропорционального увеличения посевов пшеницы SRW по сравнению с предыдущим годом. Плотность посева SRW выше, чем для других сортов пшеницы, что поддерживает прогноз семян на 2017/18 на том же уровне, что и в предыдущем маркетинговом году, несмотря на ожидания уменьшения площади посевов всей пшеницы.

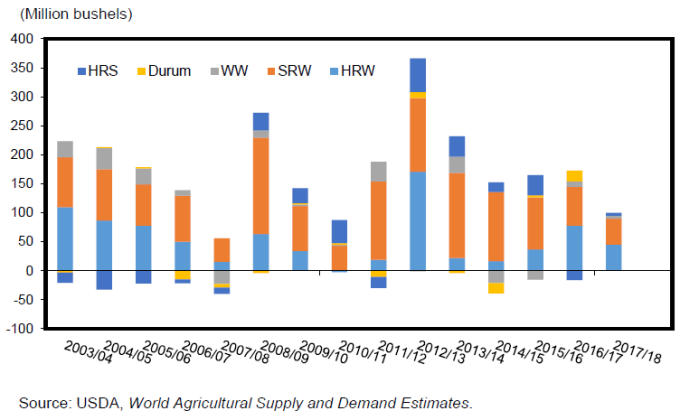

Кормовое и остаточное использование в этом месяце снижено на 20 миллионов бушелей до 100 миллионов. Сокращение кормового и остаточного использования поддерживается более высокими, чем ожидалось, запасами на первые 6 месяцев маркетингового года, на основе увеличенных оценок запасов на 1 сентября и 1 декабря от USDA, NASS. Расположение запасов, относительные цены и другие рыночные факторы обеспечивают поддержку сокращения кормового и остаточного использования HRW на 10 миллионов бушелей до 45 миллионов. Кормовое и остаточное использование мягкой краснозерной озимой пшеницы, для которой в последнее время наблюдается рост спроса на экспортных рынках, снижено на 5 миллионов бушелей до 45 миллионов. В свете повышения качества урожая дурума 2017/18 года по сравнению с предыдущим годом, кормовое и остаточное использование дурума было снижено на 5 млн. бушелей до нуля.

Активный импорт дурума из Канады свидетельствует о сильном спросе на дурум в мукомольной отрасли (а не на кормовое использование). Согласно текущему прогнозу, 90 процентов или 90 миллионов бушелей, прогнозируемого кормового и остаточного использования относятся к HRW и SRW. Это сопоставимо с 5-летним средним показателем в 90,5% и отражает относительную привлекательность и экономичность использования в кормах именно этих сортов пшеницы (рисунок 3).

Рисунок 3. Ежегодное кормовое и остаточное использование по классам: 2000/01 – 2017/18.

В этом месяце экспорт США как для маркетингового, так и для торгового года не изменился и остается на уровне 975 млн. бушелей или 26,0 млн. тонн соответственно. Давление со стороны увеличения российского производства и экспорта ухудшило перспективы США в основном в странах Северной Африки, таких как Египет и Нигерия. Эта тенденция отражена в последнем прогнозе, и очередное увеличение российского экспорта в этом месяце, как ожидается, больше не сократит рыночную долю США в Северной Африке.

Примерно 65 процентов урожая пшеницы 2017/18 года было продано до конца ноября, что ограничило влияние небольших ценовых колебаний на среднесезонную фермерскую цену (SAFP). Небольшое повышение наличных и фьючерсных цен в прошлом месяце было ожидаемым и не предполагает пересмотра в сторону повышения текущей SAFP, которая остается на уровне 4,60 доллара за бушель. Диапазон цен также не изменился в этом месяце и составляет от 4,50 до 4,70 долларов за бушель.

Международный обзор

Россия поднимает мировой рекорд производства пшеницы еще выше

Согласно прогнозу, рекордное мировое производство пшеницы в 2017/18 году достигнет 757,0 млн. тонн, что на 1,8 млн. больше, чем прогнозировалось в прошлом месяце, и на 6,6 миллионов тонн превышает прошлогодний рекорд. Для России производство пшеницы на 2017/18 год увеличилось на 2,0 млн. тонн до 85,0 млн., что отражает статистический отчет правительства Российской Федерации. В отчете сообщалось о том, что убрано 85,8 млн. тонн урожая пшеницы, включая Крым, где объем производства пшеницы прогнозируется на уровне 0,8 млн. тонн. Согласно этому отчету, как уборочная площадь, так и итоговая урожайность пшеницы оказались выше, чем предполагалось ранее. Урожайность пшеницы была увеличена в основном за счет необычно высокого коэффициента конверсии так называемого «бункерного» веса в «чистый» вес, что добавило еще 2 миллиона тонн к уже рекордно крупному урожаю. Только время покажет, является ли этот высокий коэффициент конверсии признаком долговременных улучшений (например, в технологии), чрезвычайно благоприятной погоды или просто случайностью.

Австралия снизила объем производства 2016/17 года

Для предыдущего 2016/17 года производство пшеницы резко сократилось в Австралии, на 3,1 млн. тонн до 30,4 млн., что по-прежнему является рекордным показателем для страны. Австралийское статистическое бюро (ABS) как правило публикует окончательные результаты примерно через год после завершения уборки урожая. Тем временем Австралийское бюро экономики сельского хозяйства и природных ресурсов (ABARES), до недавнего времени поддерживало оценку производства пшеницы на уровне 35,0 млн. тонн. Это сокращение производства пшеницы в 2016/17 году повлияло на австралийские и мировые оценки запасов и использования пшеницы для 2016/17 и 2017/18 годов.

Использование пшеницы и мировые запасы слегка понижены

Мировое потребление пшеницы в 2017/18 году в этом месяце сократилось на 0,4 млн. тонн до 741,7 млн. Прогноз кормового и остаточного использования повышен на 0,7 млн. тонн в этом месяце. Кормовое использование повышено для России на 1,0 млн. тонн, поскольку крупные запасы низкокачественной пшеницы с конкурентоспособной ценой стимулируют дополнительное использование ее в кормах. Увеличение прогнозируемого урожая пшеницы также повышает кормовое использование для Пакистана на 0,2 млн. тонн, в то время как сокращение запасов пшеницы снижает кормовое использование в Австралии как для 2016/17, так и 2017/18 года.

Прогнозируемое увеличение мирового производства пшеницы нивелируется снижением начальных запасов, обусловленным сокращением производства в 2016/17 году для Австралии. Прогнозируемое сокращение запасов пшеницы превышает небольшое снижение потребления, так что оценка конечных запасов снижена. Рекордные мировые запасы сократились всего на 0,4 млн. тонн до 268,0 млн. тонн. В этом месяце произошли многочисленные изменения в запасах в результате пересмотра объемов производства и торговли отдельных стран.

Наглядно информация об изменениях конечных запасов пшеницы в этом месяце представлена на карте 1.

Карта 1. Изменения конечных запасов пшеницы по странам на 2017/18 год, январь 2018 года

Мировая торговля пшеницей немного сокращена

Прогнозируемая рекордная мировая торговля пшеницей международного 2017/18 торгового года (июль-июнь) немного сократилась в этом месяце на 0,9 млн. тонн до 182,9 млн. Конкуренция среди экспортеров растет, Россия и Аргентина наращивают долю на рынке.

Прогноз экспорта пшеницы для России в этом месяце повышен на 2,0 млн. тонн до 35,0 млн., поскольку увеличение производства, крупные запасы и политика способствуют его росту. Несмотря на то, что необычайно высокие запасы пшеницы сильно нагружают российскую инфраструктуру, страна прилагает все усилия для максимального увеличения объема экспортируемого зерна. Россия использует политические меры, международные соглашения и инвестиции для расширения своего внешнего рынка и увеличения экспорта зерна, который, как ожидается, в этом году достигнет почти 45 миллионов тонн (35 миллионов тонн пшеницы, 4,8 миллиона тонн кукурузы и ячменя плюс небольшое количество овса и ржи). Погода также благоприятствует, так как небывало высокие температуры, позволяющие сохранять навигацию в Азовском море, длились дольше обычного, увеличивая экспортный потенциал.

Вот некоторые из недавних российских действий, направленных на расширение экспорта:

Прогноз экспорта пшеницы также повышен для Аргентины на 0,5 млн. тонн до 13,0 млн., что является самым высоким показателем с 2004 года. Аргентинское песо в последнее время упало на 4%. Несмотря на ухудшение экономической ситуации в стране, девальвация валюты еще больше повышает конкурентоспособность аргентинской экспортной цены.

Сокращение запасов пшеницы и усиление конкуренции в Азии снижают прогноз экспорта Австралии на 2017/18 год на 1,5 миллиона тонн до 17,5 миллионов. Экспорт для местного маркетингового года (октябрь-сентябрь) сокращается на ту же величину до 16,0 млн. тонн.

Экспортный прогноз для пшеницы Европейского союза (ЕС) также снижен на 1,5 млн. тонн до 27,0 млн. Снижение запасов и укрепление евро ослабляют конкурентоспособность европейской пшеницы на мировых рынках, особенно в Алжире, Египте и Саудовской Аравии.

Прогноз импорта пшеницы скорректирован для ряда стран в этом месяце, что отражает объем запасов пшеницы, логистику, политику и недавние продажи (см. карту 2).

Экспорт пшеницы из США без изменений, импорт в этом месяце повышен

Прогноз экспорта пшеницы США для торгового года с июля по июнь остается на прежнем уровне в 26,0 млн. тонн (975 млн. бушелей для местного маркетингового года с июня по май). Прогноз импорта пшеницы для США повышен на 0,1 млн. тонн (или 5,0 млн. бушелей для местного МГ) до 4,2 млн. (и на 0,9 млн. тонн выше прошлогоднего) из-за более высоких, чем ожидалось, темпов поставок из Канады.

Экспорт пшеницы из США соответствовал текущему прогнозу в первой половине сезона, чему способствовало ослабление доллара США, в то время как обильные запасы пшеницы в основных странах-экспортерах, как ожидается, ограничат дальнейшие темпы экспорта США. Особенно сильная конкуренция исходит от Аргентины, которая становится самым конкурентоспособным по цене поставщиком пшеницы в мире, и от России с ее богатыми недорогими запасами пшеницы. Обе страны наращивают долю на мировом рынке.

Для наглядной информации об изменениях импорта пшеницы в этом месяце см. карту 2.

Карта 2. Изменения импорта пшеницы по странам для 2017/18 торгового года, январь 2018 года

Обзор рынка кукурузы и фуражного зерна. Отчет USDA. Дата выхода 17 января 2018

|

|

|