19.09

Масличные культуры: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019

10 February 2019, 20:12

-

Уменьшение запасов ограничит экспорт сои из Бразилии в 2018/19 году

Рекордный экспорт сои в 2017/18 году в сочетании с сокращением урожая в 2018/19 году значительно сократит экспортные поставки Бразилии в следующем году. В прошлом маркетинговом году (февраль / январь) экспорт достиг рекордных 84,2 млн. тонн, что на 15,4 млн. больше предыдущего рекордного объема в 68,8 млн., зафиксированного в 2016/17 году.

В результате переходящие запасы сократятся до 1,2 млн. тонн. В дополнение к сокращению остатков прогнозируется снижение объема производства из-за засушливых условий на участках производства сои. Прогноз производства сои в 2018/19 году снижен на 5,0 млн. тонн до 117,0 млн. тонн. В совокупности это приводит к сокращению доступного предложения на 12,3 млн. тонн по сравнению с 2017/18 годом (почти на 10 процентов). При условии прогнозируемого объема переработки вблизи уровня 2017/18 г., а также некоторого необходимого восстановления запасов, экспорт для местного года прогнозируется на 14,0 млн. тонн ниже до 70,0 млн. тонн.

Рисунок 1. Запасы соевых бобов в Бразилии (тыс. тонн).

Ожидается рост экспорта в течение торгового года (октябрь / сентябрь), заканчивающегося в сентябре 2019 года, несмотря на уменьшение урожая, из-за рекордного экспорта, наблюдавшегося в период с октября по январь. Экспорт за этот период составил 16,6 млн. тонн, что почти вдвое превышает прошлогодний уровень. Тем не менее, прогноз для текущего торгового года предполагает 6-процентное сокращение объема экспорта на оставшуюся часть 2018/19 года и, при уменьшении урожая, приведет к сокращению запасов на 1 октября 2019 года на 7,3 млн. тонн по сравнению с прошлым годом.

Рисунок 2. Экспорт соевых бобов из Бразилии (тыс. тонн).

Хотя сокращение запасов бразильских соевых бобов, доступных для экспорта, может улучшить перспективы экспорта США в течение оставшейся части года и в 2019/20 году, увеличение урожая в Аргентине более чем компенсирует сокращение в Бразилии. Кроме того, спрос со стороны Китая, как в целом, так и на американскую сою в частности, также будет сильно влиять на мировой экспортный спрос.

Корректировки запасов сои в Бразилии и Аргентине

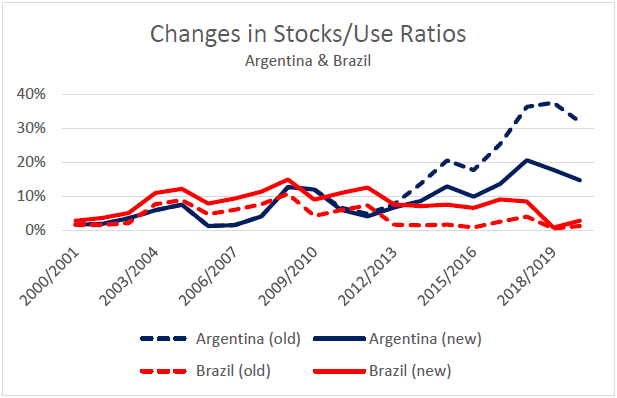

Корректировки запасов сои в Бразилии и Аргентине были произведены в этом месяце, причем в Бразилии — по 1999/2000 год (2000/01 местный год), а в Аргентине, начиная с 2009/10 года (2010/11 местный год). Изменения были внесены путем корректировки остаточного количества (корм, семена, отходы) в сторону понижения для Бразилии и повышения для Аргентины. Результирующие изменения в запасах — увеличение для Бразилии и сокращения для Аргентины — отражены в данных за этот месяц. Эти изменения можно увидеть на прилагаемом графике как корректировки соответствующих значений отношения запасов к использованию.

Рисунок 3. Изменения отношений запасов к использованию. Аргентина и Бразилия.

Определение реалистичных данных по остаткам для Аргентины и Бразилии было проблемой в течение некоторого времени. В Аргентине ожидалось расширение запасов, особенно со стороны мелких и средних производителей в ответ на высокую инфляцию и политику правительства. Тем не менее, простой учет торговли, переработки и производства поднял уровень запасов до неоправданно высокого уровня, то есть почти 40 процентов от использования в 2015/16 и 2016/17 гг. Сообщения о недокументированной торговле, начиная примерно с 2010 года, предполагали, что значительная часть этих соевых бобов могла быть отправлена в другие страны Южной Америки.

В Бразилии — аналогичная проблема. С рекордным экспортом 2017/18 года стало очевидным, что запасы в Бразилии были больше, чем показывали расчеты торговли, переработки и производства. Учитывая прошлые истории о не задокументированной торговле семенами и приграничной торговле, Министерство сельского хозяйства США решило скорректировать запасы. Это достигается путем использования остаточных объемов в балансовых отчетах для повышения уровня запасов, необходимого для удовлетворения бразильского спроса на переработку и экспорт в 2018/19 году. Хотя эти изменения являются значительными, относительные изменения по сравнению с прошлым годом в Бразилии и Аргентине в целом соответствуют предыдущим опубликованным балансам. Аналогичным образом, сводный баланс по четырем основным экспортерам сои в Южной Америке: Аргентине, Бразилии, Парагвае и Уругвае — по-прежнему близок к ранее опубликованным балансовым отчетам, и только в последние годы существенное влияние оказали изменения в торговле, производстве и переработке.

Рисунок 4. Запасы сои у экспортеров Южной Америки и США.

Соответственно, сравнение запасов в Южной Америке и США иллюстрирует текущее положение дел на мировом рынке сои. А именно, высокий спрос на сою из Бразилии в сочетании с пострадавшим от засухи урожаем Аргентины 2018 года значительно снизили запасы в Южной Америке в 2018 году. Напротив, многочисленные рекордные урожаи сои в США, наряду со снижением спроса в Китае и экспорта из США в Китай, привели к резкому наращиванию запасов в США.

Прогноз на 2018/19 год

Отчет «Мировые оценки спроса и предложения» (WASDE) не был опубликован в январе 2019 года из-за отсутствия федерального финансирования.

Прогноз мирового производства масличных снижен в этом месяце до 593,3 млн. тонн. На производство сои пришлась большая часть спада — на 8,2 млн. тонн до 361,0 млн. Потери США, Бразилии и других южноамериканских экспортеров доминировали. Компенсацией этой потери стал рост производства подсолнечника на 1,0 млн. до 51,5 млн. тонн благодаря увеличению в России. Мировой импорт сои снижен на 1,0 млн. в связи со снижением прогноза по Китаю, нивелирующим рост в Аргентине. Экспорт сои снижен на 1,7 млн., поскольку сокращение экспорта из Бразилии, США, Уругвая и Парагвая превосходит рост в Аргентине. Средняя сезонная цена на соевые бобы в США прогнозируется без изменений на уровне 8,60 долл. США за бушель.

Американские экспортные предложения на сою в январе, FOB Gulf, в среднем составляли 346 долларов США за тонну, что на 5 долларов США больше, чем в декабре, и на 17 долларов США больше, чем в ноябре. Для сравнения, Brazil Paranagua в среднем составила 349 долларов за тонну, что на 3 доллара меньше, чем в декабре, и на 34 доллара меньше, чем в ноябре. Средняя цена Argentina Up River FOB составила 347 долларов за тонну, что на 10 долларов ниже уровня декабря и на 22 доллара ниже уровня ноября. Американские цены на экспорт соевого шрота в январе, FOB Gulf, составили в среднем 348 долларов США за тонну, что на 4 доллара США меньше, чем в декабре, но на 2 доллара США выше ноября. Для сравнения, цена Brazil Paranagua FOB составила в среднем 361 доллар США за тонну, что на 36 долларов США больше, чем в декабре, и на 26 долларов США больше, чем в ноябре. Argentina Up River FOB в среднем составила 334 доллара США за тонну, что на 8 долларов США больше, чем в декабре и на 2 доллара США больше, чем в ноябре.

Ценовая разница между соевыми бобами в США и Южной Америке за последние 2 месяца сократилась в ответ на китайские покупки: замедление в Южной Америке перед Китайским Новым Годом и возобновление закупок соевых бобов в США после саммита G-20. Что касается соевого шрота, разница в ценах между США и Южной Америкой возросла. Сокращение переработки в Южной Америке, особенно в Бразилии, из-за уменьшения запасов сои накануне сбора урожая, способствовало росту цен на местный шрот, в то время как обильные запасы сои для переработки в Соединенных Штатах сохранили цены на шрот в США в основном неизменными за последние 2 месяца.

Рисунок 5. Экспортные цены на соевые бобы.

Рисунок 6. Экспортные цены на соевый шрот.

Рисунок 7. Экспортные цены на соевое и пальмовое масло.

Экспортные продажи

За неделю, закончившуюся 27 декабря 2018 года, обязательства США по экспорту сои в 2018/19 г. (отсроченные продажи плюс накопленный экспорт) в Китай составили 4,3 миллиона тонн против 24,5 миллиона год назад. Общие обязательства перед миром составили 31,0 млн. тонн по сравнению с 41,1 млн. за аналогичный период прошлого года. Накопленный экспорт сои составил 16,9 млн. тонн, что на 40 процентов ниже, чем за аналогичный период прошлого года. Накопленный экспорт сои в Китай составил 341 000 тонн, что на 19,2 млн. тонн меньше, чем в прошлом году. Поставки в остальные страны составили 16,6 млн. тонн, что на 7,8 млн. больше, чем в прошлом маркетинговом году за тот же период.

Рисунок 8. Экспорт сои из США по неделям.

Рисунок 9. Отложенные продажи сои из США по состоянию на 27 декабря.

Рисунок 10. Накопленный экспорт сои из США по состоянию на 27 декабря.

Изменения прогноза на 2018/19 МГ (тыс. тонн)

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение | Причина |

| США | Соевые бобы | Экспорт | 51 709 | 51 029 | -680 | Сокращение урожая 2018 и снижение спроса |

| Аргентина | Соевые бобы | Экспорт | 5 000 | 6 300 | +1 300 | Активный экспорт в Китай с октября по декабрь |

| Соевые бобы | Импорт | 4 200 | 5 350 | +1 150 | Активный импорт из США с октября по декабрь | |

| Бразилия | Соевые бобы | Экспорт | 81 000 | 79 500 | -1 500 | Уменьшение урожая, активный экспорт с октября по декабрь |

| Китай | Соевые бобы | Импорт | 90 000 | 88 000 | -2 000 | Ожидаемое снижение спроса в 2019 |

| Рапс | Импорт | 4 460 | 4 715 | +255 | Тенденции торговли и спрос на масло | |

| Пальмовое масло | Импорт | 5 600 | 5 800 | +200 | Компенсация снижения запасов соевого масла | |

| Рыбий шрот | Импорт | 1 100 | 1 300 | +200 | Отражает усиление спроса | |

| Индия | Соевый шрот | Экспорт | 1 500 | 2 000 | +500 | Ожидаемый экспортный спрос |

| Парагвай | Соевые бобы | Экспорт | 5 800 | 5 600 | -200 | Отражает снижение оценки производства |

| Россия | Подсолнечный шрот | Экспорт | 1 200 | 1 400 | +200 | Высокий спрос |

| Уругвай | Соевые бобы | Экспорт | 2 370 | 1 870 | -500 | Ожидаемое снижение экспортного предложения |

| Украина | Соевые бобы | Экспорт | 3 100 | 2 950 | -150 | Увеличение переработки сокращает экспортное предложение |

Изменения прогноза на 2017/18 МГ (тыс. тонн), на основании торговых данных

| Страна | Товар | Экспорт/ импорт | Предыдущая оценка | Текущая оценка | Изменение |

| Бангладеш | Пальмовое масло | Импорт | 1 500 | 1 635 | +135 |

| Бенин | Пальмовое масло | Экспорт | 560 | 375 | -185 |

| Пальмовое масло | Импорт | 620 | 475 | -145 | |

| Китай | Рыбий шрот | Импорт | 1 200 | 1 466 | +266 |

| Малайзия | Пальмовое масло | Импорт | 750 | 535 | -215 |

| Парагвай | Соевые бобы | Экспорт | 6 200 | 6 029 | -171 |

Рекомендуем также:

Пшеница: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019

Фуражные зерновые: мировые рынки и торговля. Отчет USDA. Дата выхода 8 февраля 2019 года

Ваш комментарий

|

|

|