|

|

||||||||

|

Архив материалов

< | Апрель | > | < | 2024 | > |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

IGC. Отчет о рынке зерновых культур от 29 октября 2020

29 October 2020, 22:44

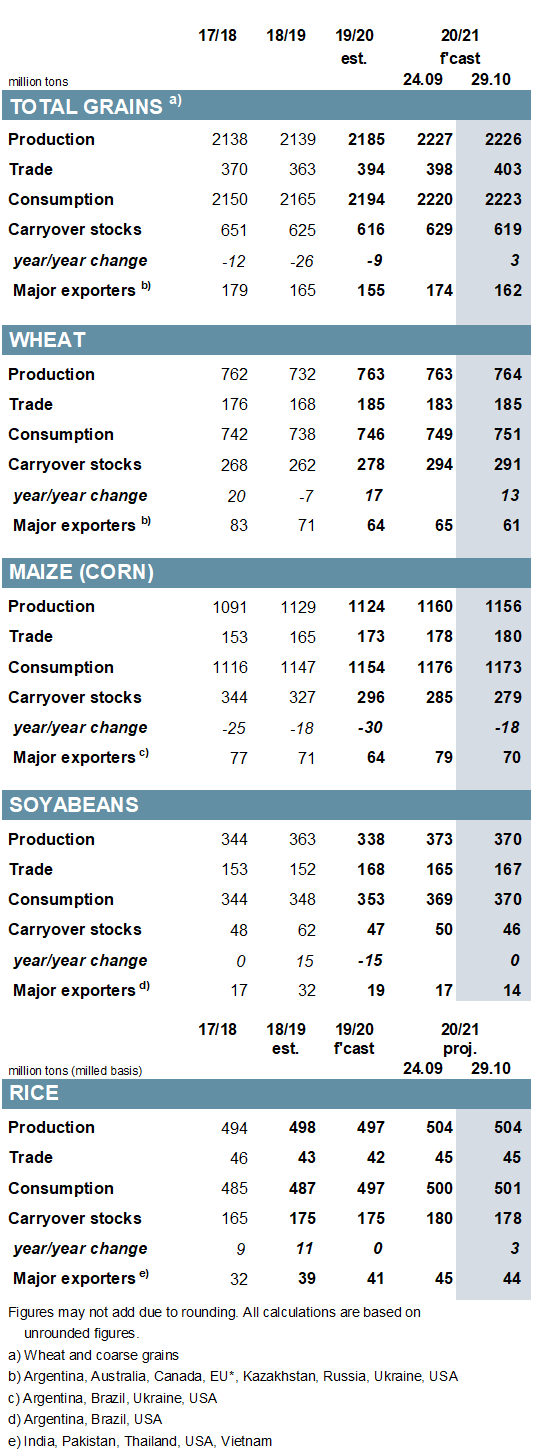

Прогноз мирового производства зерновых культур (пшеница и фуражное зерно) в 2020/21 году снижен на 1 млн. тонн по сравнению с предыдущим месяцем до 2 226 млн. тонн, поскольку перспективы сокращения производства кукурузы (в основном в ЕС, Украине и США) частично компенсируется более высокими оценками для других зерновых. Хотя прогноз спроса на кукурузу немного снижен, это компенсируется его увеличением для пшеницы, сорго и ржи, что повышает прогноз общего потребления зерновых культур на 3 млн. тонн по сравнению с предыдущим месяцем до 2 223 млн. При снижении начальных запасов, сокращении производства и повышении потребления прогноз мировых конечных остатков снижается на 10 млн. тонн месяц к месяцу до 619 млн., что является лишь незначительным увеличением по сравнению с прошлым годом. Корректировки запасов кукурузы старого и нового урожая в США и пшеницы у основных экспортеров составляют большую часть месячного изменения прогнозируемых мировых остатков. Прогноз мировой торговли на 2020/21 год повышен на 4 млн. тонн по сравнению с прошлым месяцем до 403 млн., в основном за счет более высоких показателей по пшенице (включая повышение импорта Китая и Пакистана) и кукурузе (ЕС и Китай).

В связи со снижением урожая в США, Аргентине, Индии и Украине прогноз мирового производства соевых бобов в 2020/21 году снижен до 370 млн. тонн, что на 9% выше показателя прошлого года. Поскольку потребление немного повышено до нового максимума, переходящие остатки на конец сезона немного сократились до 46 млн. тонн, что немного ниже прошлогоднего уровня. Частично отражая увеличение показателя предыдущего года, прогноз мирового импортного спроса повышен на 2 млн. тонн до 167 млн., что незначительно ниже прошлогоднего уровня; в соответствии с повышенными ожиданиями в отношении торговли прогноз по поставкам США увеличен до рекордного уровня около 60 млн. тонн.

Оценки мирового предложения и спроса на рис в 2019-20 г. в целом не изменились с прошлого месяца, при этом объем торговли оценивается примерно в 42 млн. тонн. Повышение прогноза экспорта для Индии уравновешивается сокращениями для других азиатских поставщиков. Прогноз мирового производства риса на 2020/21 год остается на уровне 504 млн. тонн, но из-за увеличения общего объема потребления переходящие остатки немного снижаются до 178 млн. тонн. Согласно прогнозу, мировой импортный спрос вырастет на 7% по сравнению с прошлым годом до 45 млн. тонн.

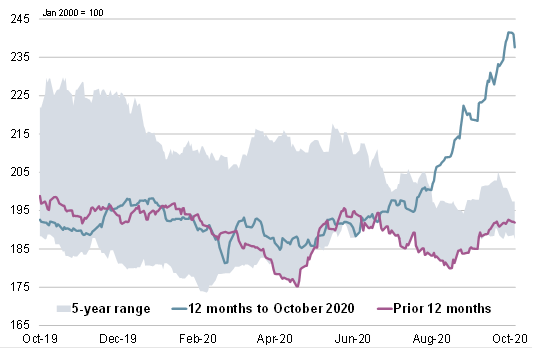

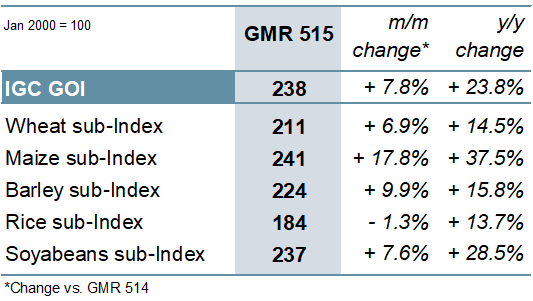

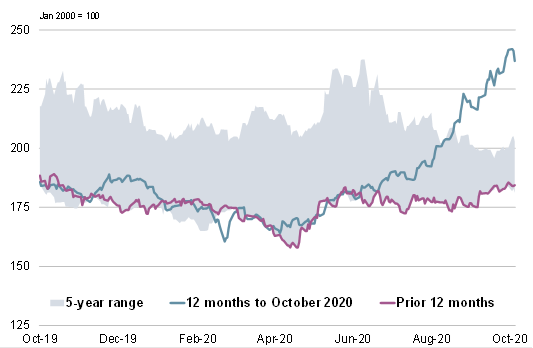

Индекс зерновых и масличных культур (GOI) IGC снова резко вырос на 8% по сравнению с прошлым месяцем. Рост показателя обеспечен в первую очередь кукурузой, но со значительным повышением всех прочих составляющих, кроме риса.

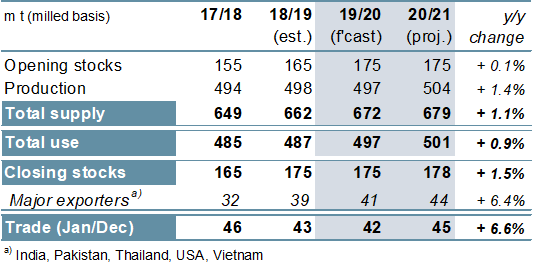

Рисунок 1. Мировые оценки.

Рисунок 2. Индекс зерновых и масличных культур IGC (GOI).

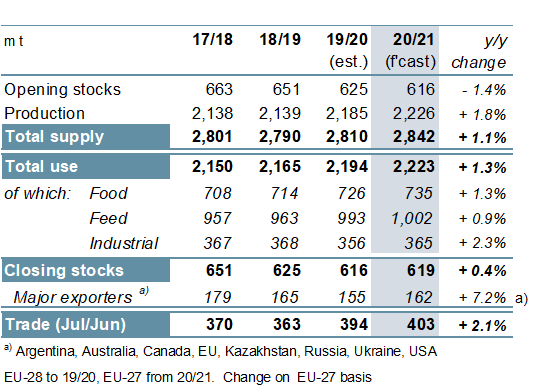

Согласно прогнозу, мировое производство зерновых культур (пшеница и фуражное зерно) в 2020/21 году увеличится на 40 млн. тонн по сравнению с предыдущим годом до рекордного уровня в 2 226 млн. тонн. Его рост во многом обусловлен рекордным производством кукурузы (+ 32 млн. тонн год к году), но также и более высокими урожаями пшеницы, сорго, овса и ржи. Что касается кукурузы, то в США и Бразилии ожидается существенное увеличение урожая, в то время как меньшие объемы прогнозируются для ЕС, Украины, Аргентины, Южной Африки и Китая. Ожидается, что потребление зерна достигнет нового максимума в 2 223 млн. тонн, что представляет собой рост на 29 млн. тонн год к году, включая прирост продовольственного (+ 10 млн.), кормового (+ 9 млн.), промышленного (+8 млн.) и других видов потребления (+ 2 млн.). Несмотря на ожидаемое значительное увеличение остатков пшеницы, ячменя, сорго, овса и ржи, мировые переходящие остатки зерновых на конец 2020/21 года, согласно прогнозу, вырастут лишь на 3 млн. тонн по сравнению с предыдущим годом до 619 млн. из-за дальнейшего сокращения для кукурузы (-18 млн. год к году). Сокращение остатков кукурузы в основном связано с дальнейшим их снижением в Китае, но также необычно низкий уровень остатков ожидается и в странах ЕС. Напротив, после более крупных урожаев ожидается рост остатков в США и Бразилии. Прогнозируется, что мировая торговля зерном вырастет на 8 млн. тонн по сравнению с предыдущим годом до нового пика в 403 млн. тонн, в первую очередь за счет увеличения поставок кукурузы и сорго.

Рисунок 3. Зерновые культуры: предложение и спрос.

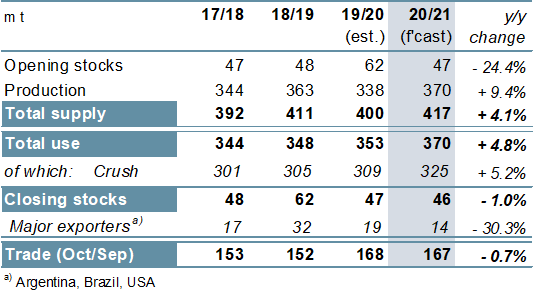

Благодаря росту производства в США в сочетании с потенциально более высокими урожаями крупнейших производителей южного полушария, прогнозируется, что мировое производство сои в 2020/21 году значительно вырастет на 9% по сравнению с предыдущим годом и достигнет рекордного уровня в 370 млн. тонн. Хотя ожидается, что продолжающееся восстановление кормового спроса в Китае будет поддерживать рекордный уровень потребления, его прирост также вероятен среди ряда мелких потребителей; в некоторых регионах это является отражением сокращения перспектив доступности сои и ее альтернатив, особенно рапса / канолы и подсолнечника. Прогнозируется, что глобальные переходящие остатки в целом не изменятся по сравнению с прошлым годом, но запасы основных экспортеров, вероятно, сократятся в связи с сокращением в США. После исключительно сильного роста в прошлом году мировая торговля может снизиться при незначительном сокращении поставок в Китай. Тем не менее, экспорт из США ожидается на новом максимуме.

Рисунок 4. Соевые бобы: предложение и спрос.

Прогнозируется, что мировая торговля рисом в 2020 году мало изменится по сравнению с прошлым годом, поскольку более высокий спрос во второй половине года потенциально компенсирует слабый покупательский интерес в предыдущие месяцы. На фоне обильных поставок по конкурентоспособным ценам ожидается, что поставки Индии вырастут более чем на 30% год к году, при этом поставки других ведущих поставщиков, главным образом Таиланда, снизятся. На Индию также придется основная часть глобального роста потребления в 2019/20 году. Мировые остатки риса, согласно прогнозу, мало изменятся по сравнению с прошлым годом, при этом падение у некоторых импортеров компенсируется ростом у пяти ведущих экспортеров. Производство в 2020/21 году может достичь рекорда в 504 млн. тонн (497 млн.), в то время как рост населения может поддержать рекордное потребление. Согласно прогнозу, в 2021 году объем торговли вырастет на 7% по сравнению с предыдущим годом за счет более высокого спроса в Африке.

Рисунок 5. Рис: предложение и спрос.

Индекс IGC GOI вырос на 8% по сравнению с прошлым месяцем до более чем шестилетнего пика, при этом рынки зерновых и масличных культур поддерживаются неопределенными перспективами производства и ограниченными перспективами предложения. Рост цен на кукурузу был особенно заметным — на 18% — по сравнению с концом сентября.

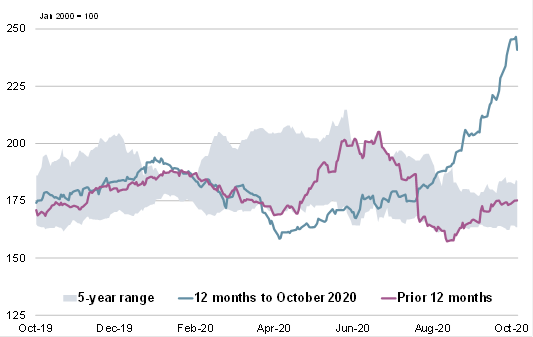

Рисунок 6. Индекс цен на зерновые и масличные культуры IGC (GOI).

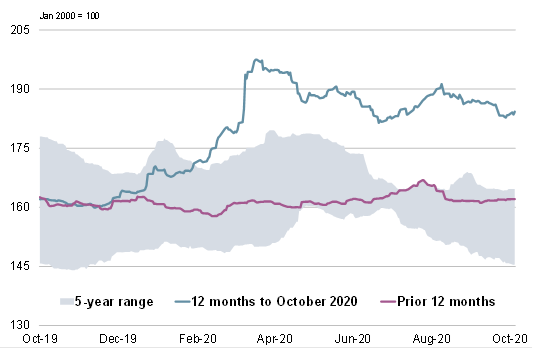

Рисунок 7. Пшеница: субиндекс GOI.

На фоне опасений по поводу засушливой погоды, в том числе для озимых культур урожая 2021/22 года в России и США, субиндекс пшеницы IGC GOI вырос на 7%, достигнув максимума с января 2015 года.

Рисунок 8. Кукуруза: субиндекс GOI.

Субиндекс кукурузы IGC GOI вырос на 18% за последние пять недель, при этом средние цены выросли на 38% по сравнению с прошлым годом. Ралли было связано с ухудшением перспектив производства в Украине, более низкими, чем ожидалось, остатками 2019/20 года в США и опасениями по поводу сложных условий посева в Южной Америке.

Рисунок 9. Рис: субиндекс GOI.

На фоне почти компенсирующих изменений у основных экспортеров субиндекс риса IGC GOI снизился на 1% по сравнению с прошлым месяцем.

Рисунок 10. Соя: субиндекс GOI.

Субиндекс соевых бобов IGC GOI вырос на 8% с момента публикации сентябрьского отчета. Цены поддерживались сокращением запасов старого урожая и задержками посевов в Бразилии, а также устойчивым спросом на экспорт из США, в основном со стороны Китая.

Предыдущий отчет от 24 сентября 2020 года.

Рекомендуем также:

MARS. Мониторинг посевов в Европе от 26 октября 2020

Ваш комментарий

|

|

|